aSAH薬市場の見通し:

aSAH治療薬市場規模は2025年には15億8,000万米ドルを超え、2035年末には33億2,000万米ドルに達すると予測されています。予測期間(2026年から2035年)においては、年平均成長率(CAGR)8.1%で拡大します。2026年には、aSAH治療薬の業界規模は16億6,000万米ドルに達すると推定されています。

動脈瘤性くも膜下出血(aSAH)の発生率増加は世界的な健康問題となっており、世界中の医療当局が効果的な治療法の探求に迫られています。Journal of Neurology Researchによると、米国では10万人年あたり約6~10件の脳動脈瘤破裂によるくも膜下出血(SAH)が発生しており、罹患した人の死亡率は30~40%と推定されています。Journal of Neurology Researchによると、米国では10万人年あたり約6~10件の脳動脈瘤破裂によるくも膜下出血(SAH)が発生しており、罹患した人の死亡率は30~40%と推定されています。さらに、この分野における注目すべき進歩として、現在の標準治療薬であるニモジピンの新規製剤の開発が挙げられます。これには、GTx-104などの静脈内(IV)製剤や、低血圧などの副作用を最小限に抑えながら有効性を高めるように設計された徐放性マイクロスフェアが含まれます。さらに、日本でのクラゾセンタンの承認、米国および欧州での複数の新興治療薬に対するファストトラック指定および希少疾病用医薬品指定など、規制面の進展も顕著です。

市場は、炎症、二次性脳損傷、遅発性脳虚血を標的とした新薬の登場を背景に、血管痙攣予防への重点から、神経保護と機能回復というより広範な目標へと移行しつつあります。個別化医療への投資の増加は、バイオマーカーに基づく患者層別化を可能にし、治療意思決定の改善にもつながっています。さらに、aSAHの有病率の上昇も市場の成長をさらに促進すると予想されます。全体として、市場はイノベーションと、満たされていない臨床ニーズへの対応という大きな機会を秘めており、それが将来の方向性を決定づけるでしょう。

キー aSAH薬 市場インサイトの概要:

地域別洞察:

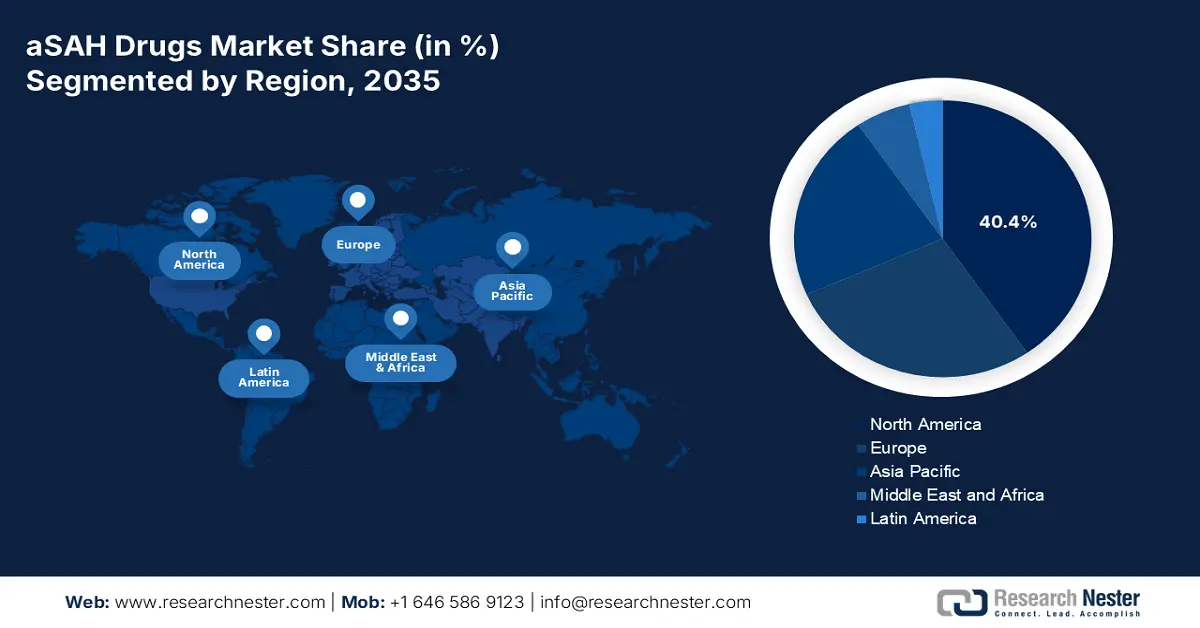

- 北米は、脳卒中発生率の上昇と医療インフラの進歩により、2035 年までに 40.4% のシェアを占めると予測されています。

- アジア太平洋地域は、心血管疾患の増加と医療の近代化により、2026~2035年の間に最も急速な成長を記録すると予想されています。

セグメント分析:

- 病院セグメントは、専門部門の存在と新しい治療法を提供する能力によって推進され、2035 年までに 52.4% のシェアを占めると予測されています。

- 静脈内セグメントは、救急医療における迅速かつ標的を絞った薬剤投与により、2035 年までに 45.1% のシェアを獲得すると予想されています。

主な成長傾向:

- 早期介入の重要性

- 継続的な研究開発投資と参加

主な課題:

- aSAHの複雑な病態生理と多因子性

- 高コストと規制上のハードル:

主要企業: Johnson & Johnson、Novartis AG、Pfizer Inc.、Bayer AG、Roche Holding AG、Merck & Co.、AstraZeneca、CSL Limited、Sun Pharmaceutical、Lupin Limited、Hetero Drugs、Yuhan Corporation、Hikma Pharmaceuticals、Cipla Limited、Pharmaniaga Berhad、BioGen、Zuellig Pharma。

グローバル aSAH薬 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 15億8000万米ドル

- 2026年の市場規模: 16億6000万米ドル

- 予測市場規模: 2035年までに33億2000万米ドル

- 成長予測: 8.1% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに40.4%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国 –アメリカ、ドイツ、日本、フランス、イギリス

- 新興国 –中国、インド、韓国、ブラジル、マレーシア

Last updated on : 8 October, 2025

aSAH 薬市場 - 成長要因と課題

成長の原動力

- 早期介入の重要性:様々な研究や試験による臨床的検証は、市場へのさらなる浸透のための強固な基盤を確立しました。これらの評価は、これらの治療法を用いた早期治療の費用対効果と長期的なベネフィットを実証し、薬物療法が患者の転帰を改善するための価値に基づくアプローチであることを裏付けています。さらに、有望な結果は製薬会社と医療保険支払者の両方からの投資と参加の増加を促し、市場の発展をさらに促進しています。

- 継続的な研究開発投資と参加:市場におけるパイプラインとアプリケーションの拡大は、広範な研究イニシアチブと新たな科学的知見によって大きく推進されています。治療動態の改善につながる継続的な探索は、官民両方の投資家が研究開発に多大なリソースを投入することをさらに促しています。さらに、バイオテクノロジーのスタートアップ企業、学術機関、そして業界関係者間の連携は、創薬へのより機敏で革新的なアプローチを促進しています。これらのパートナーシップは、前臨床および臨床試験のタイムラインを加速させると同時に、新たな作用機序や特殊な送達経路を特徴とする治療法に対するベンチャーキャピタルや助成金の獲得にもつながっています。

- 規制支援と希少疾病用医薬品へのインセンティブ: aSAHは生命を脅かす性質と比較的稀少性を有することから、多くの医薬品候補は希少疾病用医薬品の指定、ファストトラック(早期承認審査)、迅速承認制度の対象となります。これらの規制上のインセンティブは開発期間とコストの削減に役立ち、企業が希少疾患に対するニッチな処方薬を商業化することを可能にします。米国、EU、日本の規制当局による承認により、この分野における未充足の医療ニーズへの対応を目的とした、より有利な枠組みが整備されつつあります。結果として、この支援的な規制環境は、新興バイオテクノロジーのスタートアップ企業と既存の製薬企業の両方にとって、市場における重要な成長原動力となっています。

課題

- aSAHの複雑な病態生理と多因子性:aSAHは、血管痙攣、炎症、酸化ストレス、神経損傷といった生物学的プロセスの複雑な相互作用を伴うため、これらすべてのメカニズムに同時に対処できる単一の薬剤の開発は非常に困難です。この生物学的複雑さは、複数の臨床エンドポイントにおいて治療薬の有効性を実証する必要があるため、医薬品開発および規制当局の承認取得までの期間を遅延させる一因にもなっています。さらに、治療に対する患者の反応のばらつきは、臨床試験の失敗の可能性を高め、効果的な治療法の市場投入をさらに困難にしています。

- 高額な費用と規制上のハードル: aSAHなどの希少疾患の治療薬開発は、研究、臨床試験、そして規制遵守に多大な投資を必要とする、非常に費用と時間を要するプロセスです。バイオ医薬品企業は、これらの段階を乗り越えるために多大なリソースを投入しなければなりませんが、その成果はしばしば不確実です。一部の国際市場では、希少疾病用医薬品の指定を通じて経済的インセンティブや優遇措置が提供されていますが、財務面および規制面の不確実性により、多くの企業がこの分野への参入や事業拡大を躊躇しています。その結果、イノベーションと先進的な治療法への患者アクセスは依然として限られています。

aSAH薬市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

8.1% |

|

基準年市場規模(2025年) |

15億8000万米ドル |

|

予測年市場規模(2035年) |

33億2000万米ドル |

|

地域範囲 |

|

aSAH薬市場のセグメンテーション:

流通チャネルセグメント分析

流通チャネルに基づくと、評価期間を通じて病院セグメントが52.4%と最大のシェアを占めると予想されます。専門部門と専門家の存在により、これらの組織は、より良い転帰を達成するための患者にとって第一選択肢となります。さらに、病院は臨床試験を実施し、承認済みの治療法を試験的に導入する能力を有しており、徐放性製剤や標的生物学的製剤などの新しい治療法を提供する機会を得ています。統合されたヘルスケアパスウェイと多職種連携チームにより、外科的介入、薬物療法、急性期治療後のリハビリテーションなどを含む、包括的な患者管理が提供されます。

投与経路セグメント分析

投与経路に関しては、静脈内投与が45.1%という大きなシェアを占めると見込まれています。その採用拡大は、救急医療における重要な役割を担っていることが牽引しています。米国国立神経疾患・脳卒中研究所(NINDS)は、静脈内(IV)投与のニモジピンを、aSAH後における血管痙攣予防のゴールドスタンダードと位置付けています。さらに、この製剤の迅速かつ標的を絞った薬物送達能力は、脳卒中やその他の心血管イベントの管理において注目を集めています。迅速な治療反応に伴う臨床成績の向上は、この領域におけるニモジピンの強い支持をさらに強固なものにしています。

薬物クラスセグメント分析

カルシウムチャネル遮断薬は、様々な薬剤クラスの中で、予測期間を通じて最大の市場シェアを維持し、拡大すると予想されています。これは主に、ニモジピンが動脈瘤性くも膜下出血(aSAH)患者の神経学的転帰の改善を適応とする唯一のFDA承認薬であるという状況に起因しています。さらに、ニモジピンは、aSAH後の死亡および長期障害の主な原因の一つである遅発性脳虚血(DCI)の発症率を低下させる効果が実証されており、先進国および発展途上国の医療現場において、aSAH患者の標準治療薬となっています。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

流通チャネル |

|

投与経路 |

|

薬物クラス |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

aSAH薬市場 - 地域分析

北米市場の洞察

北米は、2035年末までにaSAH治療薬市場において40.4%のシェアを占め、市場をリードすると予測されています。この地域の優位性は、脳卒中発症率の上昇、高度な医療インフラ、そして活発な研究開発活動に大きく起因しています。例えば、2024年時点で、米国では年間30万件を超えるaSAH症例が報告されています。この持続的な需要と迅速な規制承認は、世界のリーダー企業によるより革新的な血管痙攣治療薬の開発を後押ししています。さらに、この地域は神経集中治療の革新においてリーダーシップを発揮しており、この分野における世界的な進歩の最前線に君臨し続けています。

米国は、脳卒中の負担が大きく、連邦政府による強力な投資に牽引され、地域のaSAH治療薬市場において支配的な地位を占めています。米国疾病予防管理センター(CDC)によると、2022年の米国における心血管関連死の6分の1(17.5%)は脳卒中でした。連邦政府の取り組みや国立衛生研究所(NIH)などの機関からの資金提供は、脳卒中とaSAHの研究を継続的に推進し、医薬品開発と治療プロトコルにおける革新を促進しています。さらに、FDAのオーファンドラッグ(希少疾病用医薬品)プログラムとファストトラックプログラムは、製薬会社による新規aSAH治療薬の開発を奨励する、財政的および規制上の大きなインセンティブとなっています。

カナダでは、国民皆保険制度により急性期の脳神経外科治療および脳卒中治療へのアクセスが確保されているため、aSAH治療薬市場の拡大が見込まれています。州保健当局による神経学的研究および脳卒中予防への投資増加に加え、高齢化と脳卒中発症率の上昇が市場需要を押し上げています。さらに、革新的治療薬への早期アクセスを含むカナダの支援的な規制枠組みは、市場参入と開発の機会を継続的に強化しています。

APAC市場インサイト

アジア太平洋地域のaSAH治療薬市場は、心血管疾患(CVD)の罹患率上昇、急速な高齢化、そして医療インフラの近代化を背景に、予測期間中に最も高いCAGRを記録すると予想されています。これらの傾向を反映し、マレーシアの患者数は2013年から2023年の間に倍増したと報告されています。中国やインドなどの新興国では、医療イノベーションへの多額の公的および民間投資によって市場拡大がさらに後押しされています。さらに、地方における先進医療サービスへのアクセス向上を目指した政府主導の取り組みは、新たな成長機会を生み出しています。また、地域の医療システム全体にわたって専門の神経集中治療部門が設立されつつあることも、治療の採用率向上と収益創出に貢献しています。

インドのaSAH治療薬市場は、高血圧、喫煙、そして座りがちな生活習慣に関連する脳卒中発症率の増加を背景に、急速な成長を遂げています。都市部における医療アクセスの改善と私立病院の増加は、aSAH患者の診断と治療成績の向上に寄与しています。インドはまた、臨床研究と費用対効果の高いジェネリック医薬品の製造にとって魅力的な拠点として台頭しており、より広範な治療へのアクセスを支えています。特に第2・第3都市において医療インフラの拡大が続くにつれ、高度なaSAH治療薬の需要は大幅に増加すると予想されます。

中国は、豊富な患者数と医療投資の拡大を背景に、地域のaSAH治療薬市場において着実に主導的地位を築きつつあります。満たされていない医療ニーズの多さと医療インフラの戦略的進歩が相まって、中国における進歩を加速させています。さらに、国家的な取り組みにより、国内の医薬品生産とaSAH治療薬の開発が強化され、多様な人口層における予防と治療へのアクセスが向上しています。

ヨーロッパ市場の洞察

欧州における動脈瘤性くも膜下出血(aSAH)治療薬市場は、人口動態、臨床、そして規制上の様々な要因により、急速な成長を遂げています。その主な要因の一つは、この地域における人口の高齢化です。高齢化により、aSAHなどの脳血管疾患に対する感受性が高まっており、効果的な治療選択肢の必要性が高まっています。欧州には、これらの患者が早期に診断・治療を受けられるよう、脳卒中センターや神経集中治療室へのアクセスを可能にする、十分に整備された医療システムが備わっています。

フランスのaSAH治療薬市場は、堅固な公的医療制度と包括的な国家脳卒中予防プログラムの支援を受け、着実に成長を遂げています。全国の病院には高度な神経内科および神経集中治療室が備えられており、タイムリーかつ効果的なaSAH治療を確実に実施しています。臨床試験と神経科学研究へのフランスの積極的な関与は、この分野におけるフランスの地位をさらに強化しています。有利な保険償還制度と革新的な医療技術の迅速な導入は、新たな市場機会を創出しています。さらに、希少疾患研究に重点的に取り組んでいるフランスは、aSAH治療薬の開発と普及を促進し続けています。

ドイツのaSAH治療薬市場は、高齢化、心血管疾患および脳血管疾患の有病率の高さ、そして早期脳卒中介入への強い関心を背景に、成長が見込まれています。ドイツは、確立された病院ネットワークと高度な救命医療インフラを有しており、ニモジピンなどの急性期治療薬の主要な消費者となっています。ドイツは医療研究とイノベーションにおいてリーダーシップを発揮しており、現在、aSAHの管理と回復のための複数の候補薬が臨床試験中です。さらに、多額の医療費支出、包括的な保険適用、そして産学連携の強化により、新たな治療法の迅速な導入と薬理学開発の継続的な進歩が促進されています。

主要なaSAH薬市場プレーヤー:

- ジョンソン・エンド・ジョンソン

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- ノバルティスAG

- ファイザー株式会社

- バイエルAG

- ロシュ・ホールディングAG

- メルク社

- アストラゼネカ

- CSLリミテッド

- サン製薬

- ルパンリミテッド

- ヘテロドラッグ

- ユハン株式会社

- ヒクマ・ファーマシューティカルズ

- シプラ・リミテッド

- ファーマニアガ・ベルハド

- バイオジェン

- ズエリグ・ファーマ

市場のグローバルなダイナミクスは、主要な製薬リーダー企業と地域販売業者による強力な競争力と戦略的な営業活動によって特徴づけられています。ジョンソン・エンド・ジョンソン、ノバルティス、ファイザーも同様の道を辿り、広範な研究開発力と国際的なブランド認知度を背景に、この市場における優位性を確立しました。特に日本では、神経保護療法の開発・発売を通じて得られた成果が、武田薬品工業と第一三共が地域特有の市場を確立する上で貢献したことを浮き彫りにしました。一方、サン・ファーマやルピンといったインドの大手ジェネリック医薬品メーカーは、普及拡大を目指し、価格と入手しやすさの向上に取り組んでいます。

市場の主要なキープレーヤーは次のとおりです。

最近の動向

- 2025年6月、グレース・セラピューティクスは、動脈瘤性くも膜下出血(aSAH)の治療薬として開発中のニモジピンの新規注射剤であるGTx-104について、米国食品医薬品局(FDA)に正式に新薬承認申請(NDA)を提出しました。この申請は、経口ニモジピンと比較して主要なアウトカムにおいて有意な改善を示した第III相STRIVE-ON安全性試験のデータに基づいています。

- 2021年12月、 NeurOp社は、くも膜下出血(SAH)の治療薬として開発中の治験薬NP10679が、米国食品医薬品局(FDA)より希少疾病用医薬品に指定されたと発表しました。SAHは、脳周辺の領域への出血によって引き起こされる、致死的となる可能性のある脳卒中の一種です。

- Report ID: 7737

- Published Date: Oct 08, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。