Prospettive del mercato delle celle a combustibile stazionarie:

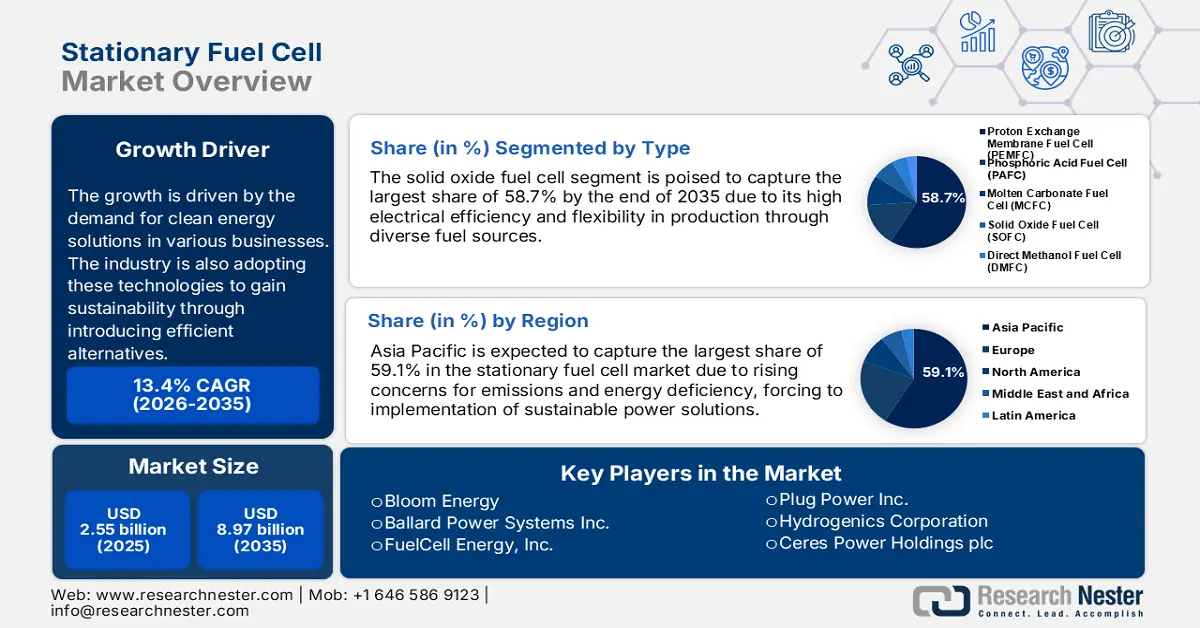

Il mercato delle celle a combustibile stazionarie è stato stimato in 2,55 miliardi di dollari nel 2025 e si prevede che supererà gli 8,97 miliardi di dollari entro il 2035, con un CAGR di oltre il 13,4% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, si stima che il settore delle celle a combustibile stazionarie avrà un valore di 2,86 miliardi di dollari.

La crescita è trainata dalla domanda di soluzioni energetiche pulite in diversi settori. Il settore sta inoltre adottando queste tecnologie per raggiungere la sostenibilità introducendo alternative efficienti. Ad esempio, nel maggio 2023, BASF e Advent Technologies hanno stretto una partnership per creare una supply chain affidabile per le celle a combustibile a idrogeno in Europa. In base all'accordo, BASF accelererà la produzione della tecnologia Celtec MEA per supportare il previsto impianto di produzione di celle a combustibile Advent in Grecia.

La crescente domanda di elettricità dovuta all'emergere di organizzazioni private sta gonfiando la domanda nel mercato delle celle a combustibile fisse per soluzioni sostenibili ed economiche. Secondo un rapporto dell'EIA pubblicato a giugno 2023, il consumo energetico degli edifici commerciali rappresentava il 32% del consumo energetico totale degli Stati Uniti. Pertanto, con l'aumento del numero di aziende e dei prezzi dell'elettricità, la domanda di alternative energetiche a prezzi accessibili è in aumento. Le celle a combustibile possono fungere da strumento di generazione di energia decentralizzata, riducendo la pressione sulle reti elettriche convenzionali. La spinta al raggiungimento degli obiettivi di neutralità sta inoltre costringendo le aziende a implementare generatori di energia a basse emissioni. Ciò sta ulteriormente influenzando il tasso di adozione di soluzioni a basso consumo energetico.

Chiave Cella a combustibile stazionaria Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

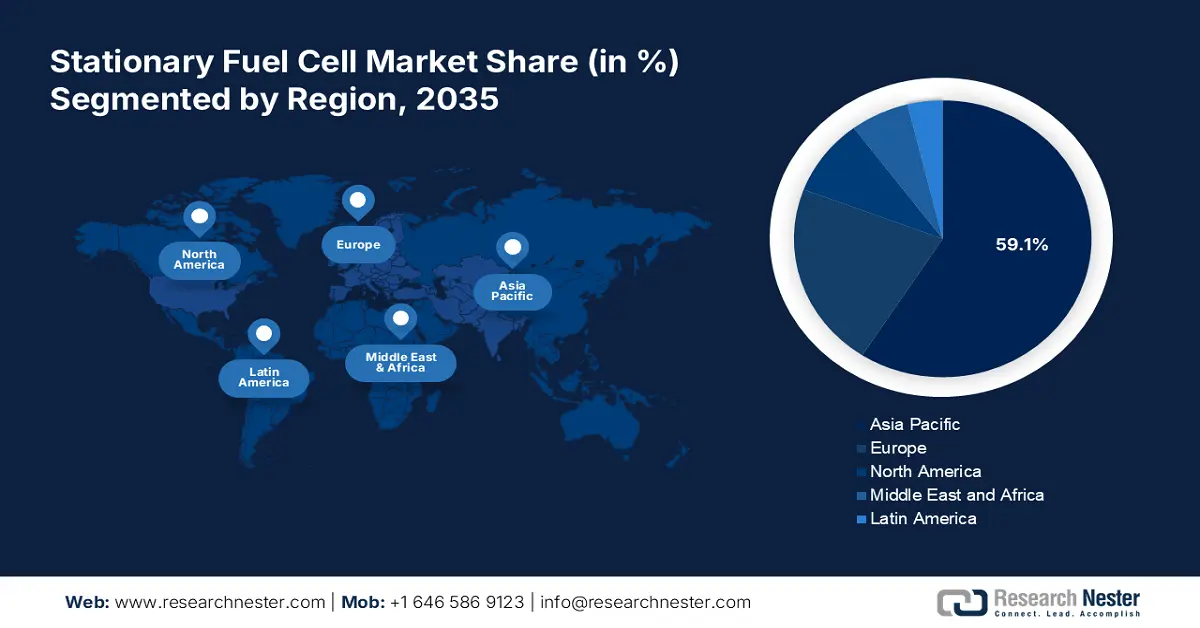

- Il mercato delle celle a combustibile stazionarie nell'area Asia-Pacifico rappresenterà una quota del 59,10% entro il 2035, trainato dalle crescenti preoccupazioni per le emissioni e la carenza energetica, supportate da iniziative governative di ricerca e sviluppo.

Approfondimenti sul segmento:

- Si prevede che il segmento delle celle a combustibile a ossidi solidi nel mercato delle celle a combustibile stazionarie raggiungerà una crescita del 58,70% entro il 2035, trainato da elevate efficienze elettriche, flessibilità del combustibile e conformità normativa.

Principali trend di crescita:

- Sostegno governativo alla sostenibilità

- Progressi tecnologici

Principali sfide:

- Mancanza di infrastrutture adeguate

- Elevati costi iniziali di produzione

Attori principali: Bloom Energy, Ballard Power Systems Inc., FuelCell Energy, Inc., Plug Power Inc., Hydrogenics Corporation, Ceres Power Holdings plc, Doosan Corporation Intelligent Energy Limited, SerEnergy A/S, Sainergy Tech, Inc., FC TecNrgy Pvt Ltd., K- Pas Instronic Engineers India Private Limited, Power & Energy, Inc..

Globale Cella a combustibile stazionaria Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 2,55 miliardi di USD

- Dimensioni del mercato nel 2026: 2,86 miliardi di USD

- Dimensione prevista del mercato: 8,97 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 13,4% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 59,1% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Giappone, Corea del Sud, Germania, Cina

- Paesi emergenti: Cina, Giappone, Corea del Sud, India, Singapore

Last updated on : 18 September, 2025

Fattori trainanti e sfide della crescita del mercato delle celle a combustibile stazionarie:

Fattori di crescita

- Sostegno governativo alla sostenibilità: l'impatto ambientale delle emissioni dovuto a un'eccessiva domanda di energia sta suscitando preoccupazione tra gli enti governativi regionali. Pertanto, stanno promuovendo gli investimenti nel mercato delle celle a combustibile stazionarie. Diversi governi regionali stanno attuando politiche e sussidi favorevoli, tra cui incentivi fiscali, sovvenzioni e norme obbligatorie, promuovendo l'adozione di queste fonti di energia pulita. Ad esempio, nel 2022, il governo degli Stati Uniti ha introdotto un sistema di crediti d'imposta approvando l'Inflation Reduction Act. Il Dipartimento dell'IRS degli Stati Uniti ha supervisionato il processo di implementazione del credito IRA per garantire un supporto finanziario ottimale ai progetti sulle celle a combustibile.

- Progressi tecnologici: le tecnologie avanzate stanno aumentando l'efficienza della produzione energetica in loco, incoraggiando ulteriori innovazioni sul mercato. La maggiore longevità e le prestazioni migliorate hanno creato nuove potenzialità applicative sia nel settore residenziale che in quello commerciale. Le tecnologie di integrazione ibrida stanno inoltre diversificando l'utilizzo di queste celle. Vengono introdotti modelli più innovativi per aumentare la capacità di produzione energetica delle celle a combustibile. Secondo un articolo del LANL pubblicato nel giugno 2023, il nuovo design degli elettrodi scanalati può aumentare del 50% le prestazioni delle celle a combustibile a idrogeno . Questo può essere ulteriormente utilizzato per fornire energia per trasporti a zero emissioni.

Sfide

- Mancanza di infrastrutture adeguate: le limitazioni nella produzione o distribuzione di infrastrutture per la produzione di soluzioni efficienti possono ostacolare il progresso del mercato. Integrare tali tecnologie in vecchi sistemi di generazione di energia può essere difficile, il che ostacola ulteriormente la produzione. Poiché l'idrogeno non è ancora la principale fonte di energia, la gestione della catena di approvvigionamento può diventare complessa per le aziende. Pertanto, ne limita la fattibilità e l'accessibilità per un utilizzo diffuso.

- Elevati costi iniziali di produzione: materie prime costose come il platino possono aumentare i costi di produzione, il che potrebbe ulteriormente scoraggiare la partecipazione di aziende con capitale limitato. Produrre idrogeno pulito a costi contenuti è ancora una sfida importante, che comporta spese aggiuntive. Lo sviluppo di nuove tecnologie per offrire una fornitura sufficiente può anche esacerbare le preoccupazioni relative ai costi. L'incertezza dell'approvvigionamento di carburante e la volatilità dei costi possono anche influire sui margini di profitto a lungo termine, riducendo i benefici economici.

Dimensioni e previsioni del mercato delle celle a combustibile stazionarie:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

13,4% |

|

Dimensione del mercato dell'anno base (2025) |

2,55 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

8,97 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle celle a combustibile stazionarie:

Analisi del segmento di tipo

Si prevede che il segmento delle celle a combustibile a ossidi solidi dominerà la quota di mercato delle celle a combustibile stazionarie, con una quota di circa il 58,7% entro la fine del 2035. L'elevata efficienza elettrica delle SOFC le rende un'opzione interessante per la progettazione di sistemi di generazione di energia completamente sfruttati. Queste celle possono essere prodotte utilizzando una vasta gamma di combustibili, tra cui gas naturale, biogas, idrogeno ed etanolo o metanolo. Tale flessibilità le rende adattabili a diverse infrastrutture e alla disponibilità regionale. Le SOFC sono inoltre preferite per il minore impatto ambientale e le minori emissioni. Questo consolida ulteriormente il posizionamento di Bosch in termini di conformità normativa e incoraggia le aziende ad aumentare la propria produzione. Ad esempio, a dicembre 2020, Bosch si è prefissata di aumentare la capacità dei sistemi SOFC a 200 MW entro la fine del 2024.

Analisi dei segmenti di impilamento

In base all'impilamento, si prevede che il mercato delle celle a combustibile stazionarie sarà dominato dall'impilamento bipolare planare. La crescita in questo segmento è trainata dall'efficienza operativa e dalla scalabilità di questi sistemi. Le piastre bipolari vengono utilizzate per svolgere la duplice funzione di distribuzione del gas e rimozione dell'acqua per la conduzione dell'elettricità. Parallelamente, il design planare è finalizzato a massimizzare la superficie riducendo al minimo il peso e il volume del sistema. Insieme, questo contribuisce alla realizzazione di una soluzione compatta ma efficace per la generazione di energia in loco. Ciò rende questo segmento preferibile per le aziende che cercano celle a combustibile in grado di offrire prestazioni ottimali e occupare meno spazio.

La nostra analisi approfondita del mercato include i seguenti segmenti

Tipo |

|

Accatastamento |

|

Uso finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato delle celle a combustibile stazionarie:

Approfondimenti sul mercato APAC

Si prevede che l'industria dell'Asia-Pacifico deterrà la quota di fatturato maggiore, pari al 59,1%, entro il 2035, a causa delle crescenti preoccupazioni per le emissioni e la carenza energetica. L'obiettivo di sostenibilità spinge ulteriormente le aziende a introdurre innovazione in questo settore. Anche le autorità governative stanno supportando questa cultura di ricerca e sviluppo attraverso finanziamenti e infrastrutture. Ad esempio, nel settembre 2024, Siltrax ha ottenuto un finanziamento di 7 milioni di dollari per introdurre una rivoluzionaria pila a combustibile a base di silicio, migliorando l'efficienza energetica delle celle a combustibile. Tali progressi tecnologici non solo ampliano la tabella di marcia verso la neutralità di questa regione, ma accelerano anche la produzione di energia elettrica stazionaria. Paesi in via di sviluppo come Cina, Giappone, India e Corea del Sud stanno adottando misure per controllare l'elevata intensità di gas serra installando il massimo numero di celle a combustibile.

Iniziative governative di grande influenza stanno stimolando il mercato in India. Il Paese sta emergendo come uno dei maggiori consumatori di fonti energetiche alternative al mondo, creando opportunità sia per i leader nazionali che internazionali. Le autorità di questo Paese stanno anche implementando queste soluzioni on-premise per applicazioni di fascia alta. Ad esempio, nel maggio 2023, SFC Energy ha ricevuto un ordine per 900 celle a combustibile a metanolo stazionarie dal Ministero della Difesa indiano. La fornitura ha un valore di 18,8 milioni di dollari e sarà assemblata da SFC India nello stabilimento produttivo di FCT a Gurgaon. Ordini così su larga scala dimostrano la crescente domanda di questi generatori di energia.

La Cina sta registrando progressi significativi nel mercato delle celle a combustibile stazionarie grazie a sussidi governativi di supporto e alla domanda di produzione di energia sostenibile. Gli ambiziosi obiettivi del Paese in materia di energie rinnovabili promuovono fortemente l'utilizzo dell'idrogeno come fonte di energia affidabile. Questo è ulteriormente incoraggiato da politiche e incentivi favorevoli, che a loro volta finanziano la futura ricerca e sviluppo nella produzione. I leader globali stanno ora espandendo i loro impianti di produzione in Cina per conquistare il mercato. Ad esempio, nel maggio 2024, EKPO ha inaugurato il suo impianto di celle a combustibile a idrogeno nel distretto di Suzhou. Si prevede che l'espansione genererà ricavi redditizi dalle dinamiche emergenti di questo Paese attraverso la fornitura di soluzioni di generazione di energia all'avanguardia.

Approfondimenti sul mercato europeo

Il mercato europeo delle celle a combustibile fisse è diventato la sede dei principali fornitori globali di sistemi di generazione di energia rinnovabile. L'impegno della regione per la completa decarbonizzazione entro il 2050 sta ispirando i settori residenziale, commerciale e industriale ad adottare applicazioni fisse di queste soluzioni. Il governo sta inoltre promuovendo proattivamente tecnologie innovative per aumentare la produzione attraverso programmi come Horizon 2020 e il Green Deal. L'implementazione delle celle a combustibile sta ormai superando l'uso residenziale e viene utilizzata in settori industriali su larga scala come le telecomunicazioni, i data center e altre strutture commerciali. Questa diversità di applicazioni incoraggia le aziende a investire in questo settore, espandendo la propria portata di mercato.

Il Regno Unito offre opportunità redditizie per il mercato, trainate dalle attività strategiche dei leader globali. Il Paese sta aprendo la strada allo sviluppo tecnologico nella produzione di celle di generazione di energia più efficienti, in grado di soddisfare una domanda energetica personalizzata. Le aziende leader stanno ora puntando a nuove fonti di idrogeno verde per produrre generose quantità di energia attraverso l'installazione di celle a combustibile. Ad esempio, nel luglio 2024, Intelligent Energy ha investito 7,6 milioni di dollari per costruire un nuovo impianto di prova presso il Chelveston Renewable Energy Park nel Northamptonshire. Utilizzando il suo elettrolizzatore Enapter AEM, l'azienda mira a generare 1,3 MW per supportare l'obiettivo di zero emissioni nette del Regno Unito.

La Germania sta diventando uno dei principali paesi europei per la fornitura di celle a combustibile fisse per il mercato globale. La strategia del paese volta a garantire un adeguato accumulo di energia e la stabilità della rete sta portando a un incremento dei progetti di celle a combustibile fisse. Le aziende nazionali stanno sfruttando la propria produzione per diventare fornitori efficienti e affidabili di celle a combustibile. L'attenzione alla qualità e alla quantità ha spinto i consumatori ad affidarsi a tali aziende. Ad esempio, nel giugno 2024, SFC Energy ha ottenuto un ordine successivo del valore di 4,3 milioni di dollari per celle a combustibile a metanolo EFOY e relativi accessori, in seguito al successo della HANNOVER MESSE 2024. L'incremento del valore degli ordini riflette la crescente domanda di soluzioni energetiche a basse o nulle emissioni.

Attori del mercato delle celle a combustibile stazionarie:

- Bloom Energy

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Ballard Power Systems Inc.

- FuelCell Energy, Inc.

- Plug Power Inc.

- Hydrogenics Corporation

- Ceres Power Holdings plc

- Doosan Corporation Intelligent Energy Limited

- SerEnergy A/S

- Sainergy Tech, Inc.

- FC TecNrgy Pvt Ltd.

- K-Pas Instronic Engineers India Private Limited

- Energia e potenza, Inc.

- Nuvera

- Energia SFC

L'attuale mercato delle celle a combustibile stazionarie si sta concentrando sulla produzione di energia a zero emissioni, sviluppando la propria tecnologia e capacità produttiva. Stanno introducendo sistemi ibridi integrabili per molteplici applicazioni, inclusa la generazione di energia in loco. Ad esempio, nel gennaio 2023, Nuvera ha lanciato i generatori di potenza della serie G, in grado di erogare 360 kW e 470 kW utilizzando l'idrogeno. Il pacchetto containerizzato può inoltre produrre energia elettrica trifase in corrente alternata (VAC) per applicazioni commerciali e industriali, tra cui data center, veicoli elettrici, alimentazione di backup e microreti . L'utilità di questo prodotto sta attirando sempre più aziende a investire in questo mercato. Tra i principali attori figurano:

Sviluppi recenti

- Nell'ottobre 2024, SFC Energy ha acquisito una piccola attività di produzione di celle a combustibile a idrogeno fisse di Ballard in Scandinavia. Questa acquisizione aiuterà la sua controllata danese, SFC Denmark, ad espandere la sua presenza in Europa attraverso l'accesso ad asset selezionati di BPSE.

- Nel marzo 2024, Ballard ha ricevuto un ordine per sistemi a celle a combustibile da 15 MW da un'azienda di produzione di energia rinnovabile off-grid nel Regno Unito. Si prevede che l'ordine comprenderà 150 sistemi FCmove-HD+ da 100 kW tra la fine del 2024 e il 2025.

- Report ID: 6677

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.