Prospettive del mercato delle celle a combustibile:

Il mercato delle celle a combustibile ha superato i 9,5 miliardi di dollari nel 2025 e si prevede che supererà i 78,41 miliardi di dollari entro il 2035, con una crescita di oltre il 23,5% CAGR durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, si stima che il settore delle celle a combustibile raggiungerà gli 11,51 miliardi di dollari.

La crescita del mercato è trainata dal crescente utilizzo dell'energia da idrogeno a livello mondiale. Le celle a combustibile utilizzano l'idrogeno come sottoprodotto per bloccare lo scarico di sostanze pericolose. L'utilizzo dell'idrogeno produce solo due sottoprodotti, calore e acqua, che riducono le reazioni di combustione e i danni ambientali. Nel 2021, la domanda mondiale di idrogeno è aumentata del 5%, raggiungendo i 94 Mt, principalmente a causa dell'aumento dell'attività nell'industria chimica e della raffinazione.

Inoltre, i ricavi del mercato sono alimentati dalla necessità di ridurre l'uso di combustibili fossili e le emissioni di gas serra. Le celle a combustibile utilizzano l'idrogeno ed eliminano le possibilità di emissione di carbonio, poiché i sottoprodotti finali sono acqua e calore. Le attività in vari settori industriali hanno contribuito in modo significativo all'aumento dei livelli di gas serra nell'atmosfera. Secondo l'Agenzia per la protezione ambientale degli Stati Uniti, la seconda maggiore quota di emissioni di gas serra è causata dall'elettricità. Il nostro utilizzo di combustibili fossili, principalmente carbone e gas naturale, rappresenta circa il 60% della nostra elettricità.

Chiave Cella a combustibile Riepilogo delle Analisi di Mercato:

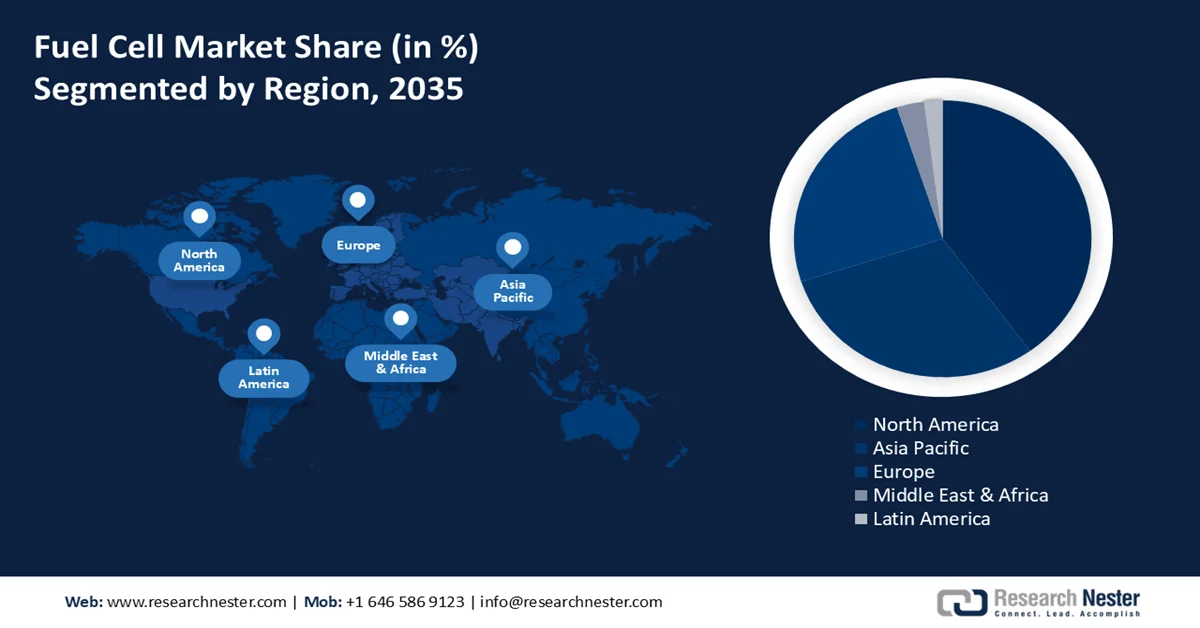

Aspetti salienti regionali:

- Il mercato delle celle a combustibile in Nord America dominerà una quota di mercato superiore al 40% entro il 2035, trainato dalla crescita dei veicoli a celle a combustibile e dall'aumento dei data center.

- Il mercato dell'Asia-Pacifico prevede una crescita massiccia nel periodo di previsione, trainato dalla crescente attenzione all'aumento della capacità di energia rinnovabile.

Approfondimenti di segmento:

- Si prevede che il segmento commerciale e industriale del mercato delle celle a combustibile deterrà una quota significativa entro il 2035, alimentato dall'aumento dei consumi energetici e del fabbisogno energetico nei settori commerciale e industriale.

- Si prevede che il segmento delle celle a combustibile a ossidi solidi (SOFC) manterrà una quota dominante nel mercato delle celle a combustibile fino al 2035, alimentato dalla crescente capacità energetica off-grid e dall'elevata efficienza elettrica.

Principali trend di crescita:

- Crescente consapevolezza sull'energia pulita

- Crescente necessità di ridurre la dipendenza dai combustibili fossili

Principali sfide:

- Elevati costi di produzione delle celle a combustibile

- Infrastrutture inadeguate a supportare la distribuzione dell'idrogeno

Attori principali: ITM Power PLC, Fuji Electric Co., Ltd., Proton Power Systems PLC, Plug Power Inc., Ballard Power Systems, Mitsubishi Heavy Industries, Ltd., SFC Energy AG, Cummins, Inc., Navistar, Inc., Fuel Cell Energy, Inc.

Globale Cella a combustibile Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 9,5 miliardi di USD

- Dimensioni del mercato nel 2026: 11,51 miliardi di USD

- Dimensioni previste del mercato: 78,41 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 23,5% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 40% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Giappone, Stati Uniti, Cina, Corea del Sud, Germania

- Paesi emergenti: Cina, Giappone, Corea del Sud, India, Brasile

Last updated on : 8 September, 2025

Fattori trainanti e sfide della crescita del mercato delle celle a combustibile:

Fattori di crescita

Crescente consapevolezza sull'energia pulita : i combustibili a ossidi solidi funzionano in modo efficiente e sono comunque considerati rispettosi dell'ambiente poiché producono poca anidride carbonica. Secondo le Nazioni Unite, le emissioni devono essere ridotte di quasi la metà entro il 2030 e azzerate entro il 2050 per prevenire gli effetti peggiori del cambiamento climatico. Le fonti energetiche più pulite stanno quindi diventando sempre più popolari. Attualmente, le fonti di energia rinnovabile rappresentano circa il 29% dell'elettricità.

Crescente necessità di ridurre la dipendenza dai combustibili fossili – Le celle a combustibile a ossidi solidi possono produrre elettricità utilizzando idrogeno, gas naturale e fonti energetiche rinnovabili, riducendo la dipendenza dai combustibili fossili. Secondo il rapporto sostenuto dalle Nazioni Unite, per evitare un aumento potenzialmente disastroso delle temperature globali, i paesi devono ridurre la produzione di combustibili fossili del 6% all'anno tra il 2020 e il 2030.

Aumento del numero di data center : le celle a combustibile sono modulari e richiedono poca manutenzione, il che le rende semplici da integrare e, di conseguenza, una soluzione affidabile a lungo termine per i data center. A gennaio 2021, in tutto il mondo erano presenti circa 8.000 data center, distribuiti in 110 nazioni. Sei di queste nazioni sono gli Stati Uniti, con il 33% del totale dei data center, il Regno Unito con il 5,7% e la Cina con una quota del 5,2%.

Aumento dell'utilizzo dell'energia da idrogeno – La capacità degli elettrolizzatori ha raggiunto circa 8 GW nel 2021, raddoppiando rispetto al 2020. Gli elettrolizzatori vengono utilizzati per la generazione di idrogeno mediante la scissione dell'acqua. Inoltre, ipotizzando che tutti i progetti in cantiere siano completati entro il 2030, la capacità installata degli elettrolizzatori potrebbe raggiungere i 134-240 GW.

Maggiori restrizioni sulle emissioni di gas serra – Secondo il Climate Act proposto dal governo olandese, le emissioni di gas serra devono essere ridotte del 49% entro il 2030 rispetto ai livelli del 1990 e del 95% entro il 2050. La legge consiste in accordi con vari settori importanti per ridurre le emissioni di gas serra .

Sfide

- Elevati costi di produzione delle celle a combustibile: il costo iniziale delle celle a combustibile può essere significativamente elevato poiché utilizzano metalli come il platino e l'iridio, spesso utilizzati come catalizzatori in questi dispositivi. Inoltre, a causa dell'elevato costo delle materie prime, la produzione di celle a combustibile risulta costosa, rappresentando così un importante ostacolo alla crescita del mercato.

- Infrastrutture inadeguate per supportare la distribuzione dell'idrogeno

- Le celle a combustibile disponibili sono ancora in fase di prototipo

Dimensioni e previsioni del mercato delle celle a combustibile:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

23,5% |

|

Dimensione del mercato dell'anno base (2025) |

9,5 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

78,41 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle celle a combustibile:

Analisi del segmento di tipo di prodotto

Si prevede che il segmento delle celle a combustibile a ossidi solidi (SOFC) dominerà la quota di mercato entro il 2035. La crescita del segmento può essere attribuita alla crescente capacità di energia off-grid. La capacità di energia rinnovabile off-grid della Cina era di 906,23 gigawatt nel 2021, con un aumento di circa il 5% rispetto all'anno precedente. Le celle a combustibile a ossidi solidi sono le più adatte per le applicazioni off-grid. Grazie ai progressi tecnologici, le celle a combustibile a ossidi solidi (SOFC) hanno ora un'efficienza elettrica superiore al 60%.

Analisi del segmento di utenti finali

Si prevede che il segmento commerciale e industriale acquisirà una quota significativa entro il 2035, a causa del maggiore consumo di energia nei settori commerciale e industriale. Le vendite di energia al dettaglio al settore commerciale sono aumentate di circa il 3% nel 2021. Inoltre, dal 2000, il fabbisogno energetico del settore industriale è aumentato del 3%. Inoltre, i settori industriale e commerciale hanno utilizzato circa 0,14 trilioni di kWh, pari a circa il 3% della quantità totale di energia.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Per applicazione |

|

Per tipo di prodotto |

|

Per utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato delle celle a combustibile:

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano delle celle a combustibile deterrà la quota di mercato maggioritaria entro la fine del 2035, trainato dall'aumento del numero di data center e dal crescente numero di veicoli a celle a combustibile nella regione. Secondo i rapporti, oltre 2.600 data center negli Stati Uniti consumano oltre l'1,5% dell'energia totale del Paese. Inoltre, in Canada sono attualmente presenti quasi 328 data center di colocation, circa 24 strutture di rete e oltre 500 fornitori di servizi. Oltre a ciò, a febbraio 2019, sulle strade americane circolavano più di 6.500 veicoli a celle a combustibile.

Approfondimenti sul mercato APAC

Il mercato delle celle a combustibile a ossidi solidi nell'area Asia-Pacifico è destinato a registrare un CAGR significativo fino al 2035, grazie ai crescenti sforzi per incrementare l'utilizzo di energie rinnovabili. Cina e India intendono aumentare la capacità installata di fonti energetiche rinnovabili a oltre il 50% entro il 2025 e il 2030, rispettivamente. L'India è il terzo produttore mondiale di energia rinnovabile e i combustibili non fossili rappresentano il 40% della capacità elettrica installata del Paese.

Inoltre, l'ottavo piano nazionale di sviluppo energetico del Vietnam (PDP8) per il periodo 2021-2030, pubblicato dal Ministero dell'Industria e del Commercio, prevede l'aumento della capacità di energia solare ed eolica rispettivamente di 18,6 GW e 18 GW entro il 2030. L'Indonesia punta inoltre a costruire 41 gigawatt di capacità nei prossimi dieci anni, con le energie rinnovabili che per la prima volta costituiranno la stragrande maggioranza di tale capacità.

Attori del mercato delle celle a combustibile:

- ITM Power PLC

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Fuji Electric Co., Ltd.

- Proton Power Systems PLC

- Plug Power Inc.

- Sistemi di alimentazione Ballard

- Mitsubishi Heavy Industries, Ltd.

- SFC Energy AG

- Cummins, Inc.

- Navistar, Inc.

- Fuel Cell Energy, Inc.

Sviluppi recenti

Mitsubishi Heavy Industries, Ltd., si è aggiudicata un contratto per la fornitura di celle a combustibile a ossidi solidi in Europa. Il sistema è finanziato dal Land Renania Settentrionale-Vestfalia e dal Fondo Europeo di Sviluppo Regionale nell'ambito del progetto di ricerca "KWK.NRW 4.0." (FESR).

Navistar, Inc. ha annunciato la collaborazione con General Motors e OneH2 per introdurre l'ecosistema dei camion a idrogeno. Si tratta di una soluzione per un sistema di trasporto a zero emissioni. General Motors fornirà probabilmente cubi di energia a celle a combustibile idroelettriche e OneH2 amplierà la produzione di idrogeno.

- Report ID: 3310

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.