Prospettive del mercato della generazione di idrogeno:

Il mercato della generazione di idrogeno è stato stimato in 205,3 miliardi di dollari nel 2025 e si prevede che raggiungerà i 449,5 miliardi di dollari entro la fine del 2035, con un CAGR del 9,1% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, la dimensione del settore della generazione di idrogeno è stimata in 223,9 miliardi di dollari.

Il mercato della generazione di idrogeno è trainato dalla spinta globale verso la decarbonizzazione, l'integrazione delle energie rinnovabili e la sostenibilità industriale. L'idrogeno verde è considerato una soluzione chiave per settori difficili da elettrificare come l'acciaio, la raffinazione, la chimica e il trasporto pesante. Secondo l'articolo pubblicato dall'IEA, la domanda mondiale di idrogeno ha raggiunto quasi 100 milioni di tonnellate nel 2024, con la maggior parte della produzione ancora dipendente dai combustibili fossili senza cattura delle emissioni e settori tradizionali come la raffinazione del petrolio che rimangono i maggiori consumatori. L'articolo ha anche affermato che l'idrogeno a basse emissioni rappresenta attualmente meno dell'1% dell'offerta totale, ma si prevede che crescerà fino a circa il 4% entro la fine del 2030, trainato dal sostegno politico e dall'implementazione tecnologica, il che denota quindi prospettive positive per il mercato della generazione di idrogeno. Inoltre, un'azione accelerata sulla creazione della domanda, lo sviluppo delle infrastrutture e la chiarezza normativa sono essenziali per scalare l'idrogeno a basse emissioni, in particolare per i settori difficili da ridurre.

Inoltre, i crediti d'imposta e le collaborazioni tra governi, aziende energetiche e fornitori di tecnologia stanno rafforzando la catena di approvvigionamento nel mercato della generazione di idrogeno. Nel gennaio 2025, il Dipartimento del Tesoro degli Stati Uniti e l'IRS hanno pubblicato le norme definitive per il credito d'imposta per la produzione di idrogeno pulito ai sensi della Sezione 45V, offrendo chiarezza e flessibilità ai produttori che utilizzano elettricità, gas naturale con cattura del carbonio, gas naturale rinnovabile e metano da miniera di carbone. Si sottolinea inoltre che queste norme stabiliscono standard di emissione durante il ciclo di vita, certezza degli investimenti e percorsi per l'elettricità pulita incrementale, consentendo l'idoneità sia ai progetti di idrogeno elettrolitico che a quelli basati sul metano. Incorporando misure di salvaguardia, opzioni di contabilizzazione oraria e metodologie aggiornate per le perdite di metano e le materie prime alternative, le normative mirano ad accelerare la diffusione dell'idrogeno pulito, a sostenere i settori industriali a basse emissioni di carbonio e a rafforzare la posizione degli Stati Uniti nell'economia globale dell'idrogeno.

Statistiche chiave e parametri infrastrutturali per gli hub dell'idrogeno e i progetti dimostrativi degli Stati Uniti (2022-2023)

Categoria | Dati / Valore |

Sovvenzioni per i centri regionali per l'idrogeno pulito del DOE | Stanziati 7 miliardi di dollari per 7 finalisti |

Stanziamento totale IIJA per gli hub dell'idrogeno | 8 miliardi di USD (inclusi 1 miliardo di USD per l'iniziativa di sostegno alla domanda) |

Numero di finalisti per gli hub regionali | 7 |

Quota minima dei costi non federali richiesta | 50% |

Cronologia di esecuzione per i progetti Hub | 8-12 anni |

Lunghezza attuale del gasdotto per l'idrogeno negli Stati Uniti | 1.600 miglia |

Lunghezza del gasdotto statunitense (per confronto) | 300.000 miglia |

Stazioni di rifornimento di idrogeno in California (al 30 giugno 2023) | 65 al dettaglio pubblici (leggeri) + 6 pesanti |

Stazioni aggiuntive previste in California | 35 leggeri + 4 pesanti + 5 multiuso |

Veicoli FCEV immatricolati negli Stati Uniti (fine 2022) | 14.900 |

Vendite/noleggi cumulativi di veicoli elettrici a celle a combustibile (fino al 25 ottobre 2023) | >17.000 |

Unità di idrogeno per attrezzature per la movimentazione dei materiali (MHE) | >60.000 (2023) |

Garanzia di prestito del DOE per l'accumulo avanzato di energia pulita | 504 milioni di dollari |

Capacità dell'elettrolizzatore presso lo stabilimento di Delta, UT | 220 MW |

Capacità di stoccaggio dell'idrogeno per caverna | 5,5 milioni di kg (110 GWh) |

Finanziamento di progetti Shore-to-Store | 41,4 milioni di USD (partner del progetto) + 41,1 milioni di USD (CARB) |

Fonte: Congress.gov

Chiave Generazione di idrogeno Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

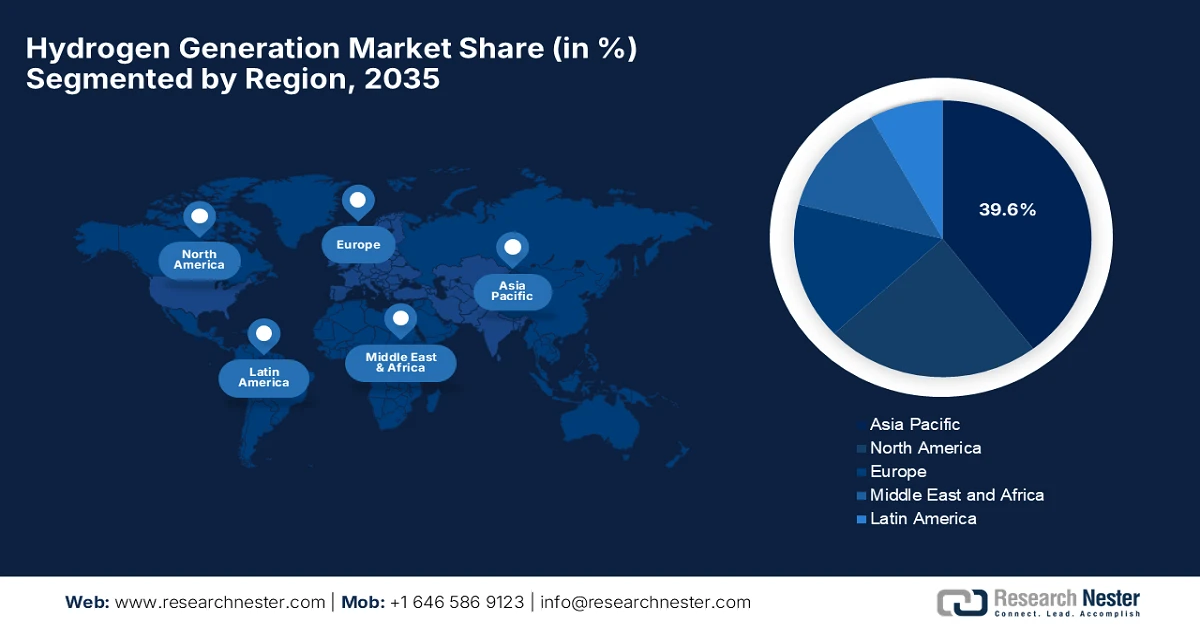

- Si stima che entro il 2035 la regione Asia-Pacifico deterrà una quota del 39,6% nel mercato della generazione di idrogeno, sostenuta dalla rapida espansione industriale, dalla forte domanda di raffinazione e prodotti chimici e da progetti su larga scala per l'idrogeno rinnovabile.

- Il Nord America sta assistendo a un'accelerazione dello slancio nel periodo 2026-2035, poiché l'adozione della generazione di idrogeno è rafforzata dalla crescente domanda industriale, dai continui progressi tecnologici e dagli investimenti infrastrutturali di supporto sostenuti dal governo.

Approfondimenti sui segmenti:

- Si prevede che il segmento captive dominerà il mercato della generazione di idrogeno con una quota del 69,5% entro il 2035, supportato dall'aumento della produzione di idrogeno in loco per il consumo industriale diretto che riduce al minimo la dipendenza dalle infrastrutture di fornitura e distribuzione esterne.

- Si prevede che il segmento industriale si espanderà significativamente entro il 2035, stimolato dal crescente utilizzo dell'idrogeno come materia prima fondamentale nella sintesi dell'ammoniaca, nelle operazioni di raffinazione e nei processi petrolchimici.

Principali tendenze di crescita:

- Crescente domanda di trasporti

- Domanda industriale e utilizzo delle materie prime

Sfide principali:

- Infrastrutture e reti di distribuzione limitate

- Incertezza normativa e politica

Attori principali: Plug Power, Inc. (Stati Uniti), Nel ASA (Norvegia), ITM Power Plc (Regno Unito), McPhy Energy SA (Francia), Thyssenkrupp Nucera AG & Co. KGaA (Germania), Cummins, Inc. (Stati Uniti), John Cockerill SA (Belgio), Bloom Energy Corporation (Stati Uniti), Electric Hydrogen Co. (Stati Uniti), HydrogenPro ASA (Norvegia), Sunfire GmbH (Germania), Ohmium International, Inc. (India/Stati Uniti), Longi Hydrogen Technology Co., Ltd. (Cina), Hygreen Energy (Cina), PERIC Hydrogen Technologies Co., Ltd. (Cina), Air Liquide SA (Francia), Siemens Energy (Idrogeno) (Germania), Linde PLC (Regno Unito/Germania), Waaree Group (India), Enapter AG (Germania/Thailandia).

Globale Generazione di idrogeno Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 205,3 miliardi di dollari

- Dimensioni del mercato nel 2026: 223,9 miliardi di dollari

- Dimensioni previste del mercato: 449,5 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 9,1% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 39,6% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Cina, Stati Uniti, Giappone, Germania, Corea del Sud

- Paesi emergenti: India, Australia, Canada, Brasile, Arabia Saudita

Last updated on : 22 January, 2026

Mercato della generazione di idrogeno: fattori di crescita e sfide

Fattori di crescita

- Domanda crescente nel settore dei trasporti: i veicoli a celle a combustibile a idrogeno, come automobili, autobus e camion, stanno guadagnando terreno grazie all'inasprimento delle normative sulle emissioni e ai progressi dell'elettrificazione. Ciò alimenta la domanda nel mercato della generazione di idrogeno per fornire carburante pulito per applicazioni di mobilità. Nel gennaio 2026, il Ministero del Clima, dell'Energia e dell'Ambiente (MCEE) della Corea del Sud ha riferito che nel 2025 il Paese ha registrato un aumento del 182% su base annua nella distribuzione di veicoli a idrogeno, che ha superato le 6.903 unità, trainato da nuovi modelli di veicoli passeggeri. Il governo ha inoltre annunciato 576,2 miliardi di KRW di finanziamenti per il 2026 per la distribuzione di 7.820 veicoli a idrogeno, tra cui autobus, veicoli passeggeri e camion merci. A supporto di ciò, l'infrastruttura di rifornimento di idrogeno verrà ampliata con 189,7 miliardi di KRW stanziati per la costruzione di oltre 500 stazioni, incluso un progetto pilota per unità di rifornimento mobili, denotando quindi un più ampio ambito di mercato della generazione di idrogeno.

Statistiche sull'implementazione di veicoli a idrogeno e sulle stazioni di rifornimento - Corea del Sud (2024-2026)

Categoria | 2024 | 2025 | Variazione su base annua (%) | Obiettivo/Finanziamento 2026 |

Totale veicoli a idrogeno distribuiti | 3.784 | 6.903 | +182% | 7.820 veicoli (576,2 miliardi di KRW) |

Veicoli passeggeri | 2.717 | 5.708 | +210% | 6.000 veicoli |

Autobus a idrogeno | – | – | – | 1.800 autobus (800 a pianale ribassato, 1.000 a pianale alto) |

Veicoli per il trasporto merci e servizi igienico-sanitari | – | – | – | 20 veicoli |

Stazioni di rifornimento di idrogeno (cumulative) | 386 | 461 | +19,4% | >500 stazioni (KRW 189,7B) + stazioni mobili |

Fonte: Ministero del Clima, dell'Energia e dell'Ambiente (MCEE) della Corea del Sud

- Domanda industriale e utilizzo delle materie prime: oltre all'energia, l'idrogeno è estremamente essenziale nei settori della raffinazione, della produzione di ammoniaca e metanolo, della lavorazione dei metalli e della petrolchimica, settori in espansione e alla ricerca di input più puliti. Ciò offre opportunità incoraggianti per i pionieri nel mercato della generazione di idrogeno. Nel dicembre 2025, Mitsubishi Heavy Industries ha annunciato di aver prodotto con successo idrogeno puro al 99% nel suo impianto pilota di Nagasaki, crackizzando l'ammoniaca mediante riscaldamento a vapore, una novità mondiale su scala pilota. Questa tecnologia opera a temperature inferiori rispetto ai sistemi di combustione convenzionali, riducendo i costi e consentendo una potenziale miniaturizzazione. Inoltre, MHI mira a sviluppare sistemi di cracking dell'ammoniaca decentralizzati su media scala in prossimità dei siti di domanda di idrogeno, supportando la filiera dell'idrogeno e promuovendo gli sforzi di decarbonizzazione in collaborazione con NEDO e i partner.

- Progressi tecnologici nella produzione: i continui miglioramenti negli elettrolizzatori e in altre tecnologie di generazione di idrogeno, come l'ossido solido e i catalizzatori avanzati, stanno aumentando l'efficienza e riducendo i costi, soprattutto per l'idrogeno verde prodotto da fonti rinnovabili. In questo contesto, BASF ha annunciato a marzo 2025 di aver messo in funzione un elettrolizzatore PEM da 54 MW presso il suo sito di Ludwigshafen, che produce fino a 8.000 tonnellate di idrogeno verde all'anno per la produzione chimica, che include ammoniaca, metanolo e vitamine. Costruito in collaborazione con Siemens Energy e integrato direttamente nella rete dell'idrogeno dell'impianto, l'elettrolizzatore riduce le emissioni di gas serra fino a 72.000 tonnellate all'anno. Inoltre, questo progetto, sostenuto dal governo federale tedesco e dal governo della Renania-Palatinato, rappresenta la prima integrazione industriale al mondo della tecnologia degli elettrolizzatori per promuovere la produzione di idrogeno verde, a vantaggio del mercato della generazione di idrogeno.

Sfide

- Infrastrutture e reti di distribuzione limitate: l'assenza di un'infrastruttura adeguata per l'idrogeno rappresenta un ostacolo importante all'espansione del mercato della generazione di idrogeno. I siti di produzione sono per lo più situati lontano dagli utenti finali e sono pochi i gasdotti, gli impianti di stoccaggio o le stazioni di rifornimento in grado di gestire l'idrogeno in modo sicuro ed efficiente. D'altro canto, il trasporto dell'idrogeno come gas compresso, liquido o vettore comporta costi molto elevati, complessità tecnica e rischi per la sicurezza a causa della sua bassa densità energetica volumetrica e della sua infiammabilità. La presenza di questo divario infrastrutturale limita la scalabilità delle applicazioni industriali, della mobilità e dell'energia. Nel frattempo, la crescita del mercato della generazione di idrogeno si basa principalmente sugli investimenti in gasdotti, stazioni di rifornimento, soluzioni di stoccaggio e catene di approvvigionamento internazionali, mentre la mancanza di uno sviluppo coordinato delle reti di produzione e distribuzione porterà a una crescita più lenta del mercato della generazione di idrogeno.

- Incertezza normativa e politica: questo rappresenta un ulteriore ostacolo allo sviluppo del mercato della generazione di idrogeno. L'aspetto degli incentivi, dei sussidi e dei meccanismi di fissazione del prezzo del carbonio varia da paese a paese, creando condizioni di mercato disomogenee per la generazione di idrogeno. In alcune regioni, l'assenza di standard di sicurezza chiari, processi di certificazione e regole di integrazione della rete complica l'approvazione e il finanziamento dei progetti. L'esistenza di ritardi politici può bloccare l'implementazione degli elettrolizzatori, lo sviluppo delle infrastrutture e il commercio internazionale di idrogeno. Inoltre, la pianificazione a lungo termine risulta difficile per gli investitori privati a causa degli impegni governativi fluttuanti nei confronti delle roadmap per l'idrogeno. Quadri normativi stabili, trasparenti e armonizzati sono essenziali per attrarre investimenti, aumentare la produzione e creare catene di approvvigionamento globali.

Dimensioni e previsioni del mercato della generazione di idrogeno:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

9,1% |

|

Dimensione del mercato dell'anno base (2025) |

205,3 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

449,5 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della generazione di idrogeno:

Analisi dei segmenti di sistema

Si prevede che l'impianto captive guiderà il mercato della generazione di idrogeno con una quota del 69,5% durante il periodo di previsione. Questa tipologia prevede la produzione di idrogeno in loco per il consumo diretto, eliminando la dipendenza da infrastrutture esterne di trasporto e distribuzione. Nel maggio 2024, GAIL (India) Limited ha annunciato di aver inaugurato il suo primo impianto di idrogeno verde da 10 MW presso lo stabilimento di Vijaipur, nel Madhya Pradesh, in linea con la Missione Nazionale per l'Idrogeno Verde dell'India. L'impianto, basato su elettrolizzatori PEM, produce 4,3 tonnellate al giorno di idrogeno ad alta purezza (99,999%) utilizzando energia elettrica rinnovabile. Ha inoltre affermato che inizialmente l'idrogeno verrà utilizzato in loco come combustibile insieme al gas naturale per i processi industriali esistenti, eliminando la dipendenza da infrastrutture esterne di fornitura e distribuzione di idrogeno, denotando quindi un ambito di applicazione più ampio.

Analisi del segmento applicativo

Entro la fine del 2035, il segmento industriale crescerà a un ritmo considerevole nel mercato della generazione di idrogeno. La crescita del segmento è in gran parte attribuibile al ruolo di primo piano dell'idrogeno nella sintesi dell'ammoniaca, nella raffinazione e nelle materie prime petrolchimiche. Secondo i dati di novembre 2025 di Bharat Petroleum Corporation Limited, la sua raffineria di Bina ha dimostrato una forte adozione industriale dell'idrogeno attraverso la messa in servizio di un impianto di idrogeno verde da 5 MW, che produce 2,15 tonnellate al giorno di idrogeno ad alta purezza utilizzando energia rinnovabile. Si osserva inoltre che l'idrogeno viene utilizzato direttamente nelle operazioni di raffinazione, supportando i processi di raffinazione e petrolchimici riducendo la dipendenza dall'idrogeno di origine fossile e tagliando circa 9.000 tonnellate di CO₂ all'anno. Pertanto, questa iniziativa evidenzia il ruolo crescente dell'idrogeno come materia prima industriale critica nella raffinazione e nella petrolchimica, rafforzando le prospettive di crescita per il segmento industriale della generazione di idrogeno negli anni a venire.

Analisi del segmento tecnologico

Nel segmento tecnologico, il reforming del metano con vapore acqueo crescerà, raggiungendo una quota significativa nel mercato della generazione di idrogeno nel corso degli anni previsti. La crescita del segmento è in gran parte attribuibile al fatto che il reforming del gas naturale fornisce la maggior parte dell'idrogeno commerciale per ridurre le emissioni. Nell'agosto 2025, NEXTCHEM (Gruppo MAIRE) ha annunciato di essersi aggiudicata un contratto negli Stati Uniti per implementare la sua tecnologia di reforming del metano con vapore acqueo elettrico NX eBlue per la produzione di 15.000 Nm³/h di idrogeno a basse emissioni di carbonio. Questo progetto rappresenta la prima applicazione commerciale dell'SMR elettrico, combinando energia elettrica rinnovabile, reforming avanzato e cattura integrata del carbonio per ridurre significativamente le emissioni di CO₂. Pertanto, l'iniziativa sottolinea la continua importanza delle tecnologie di reforming del gas naturale nella generazione di idrogeno su larga scala.

La nostra analisi approfondita del mercato della generazione di idrogeno include i seguenti segmenti:

Segmento | Sottosegmenti |

Sistemi |

|

Applicazione |

|

Tecnologia |

|

Modalità di produzione |

|

Fonte |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato della generazione di idrogeno - Analisi regionale

Approfondimenti sul mercato APAC

Si prevede che il mercato della generazione di idrogeno nell'area Asia-Pacifico emergerà come il più grande panorama regionale, con una quota stimata del 39,6% entro la fine del 2035. La rapida crescita industriale, la domanda di raffinazione/prodotti chimici e i grandi progetti di idrogeno rinnovabile sono i fattori chiave alla base della leadership della regione. Nel settembre 2025, Toyota ha annunciato di aver aderito al progetto TOKYO H2 lanciato dal governo metropolitano di Tokyo per posizionare Tokyo come leader globale nell'idrogeno. Nell'ambito dell'iniziativa, Toyota ha introdotto il veicolo a celle a combustibile Crown nella flotta di taxi, con l'obiettivo di distribuire 200 unità entro l'anno fiscale 2025, e ha ristrutturato lo showroom TOYOTA MIRAI trasformandolo in un hub informativo sull'idrogeno. Inoltre, il progetto si concentra principalmente sull'espansione dell'adozione dell'idrogeno nella mobilità commerciale, sulla creazione di domanda lungo tutta la catena di approvvigionamento e sull'avanzamento di Tokyo verso una società a idrogeno sostenibile.

Il mercato cinese della generazione di idrogeno ha acquisito maggiore slancio grazie all'utilizzo industriale, all'integrazione delle energie rinnovabili e al sostegno politico alla neutralità carbonica. Il mercato cinese della generazione di idrogeno sta assistendo a progressi sia in termini di idrogeno a basse emissioni di carbonio derivante dal reforming del gas naturale, sia di idrogeno verde da fonti rinnovabili. Settori industriali come la raffinazione, la chimica e l'acciaio sono consumatori chiave e il paese sta sviluppando proattivamente infrastrutture per l'idrogeno e soluzioni per la mobilità. A questo proposito, nel giugno 2025, Wison Engineering e Sungrow Hydrogen hanno annunciato congiuntamente il lancio di MegaFlex, una soluzione "impianto-come-prodotto" chiavi in mano per la produzione di idrogeno verde, presentata alla conferenza SNEC di Shanghai. Inoltre, l'azienda sottolinea che questo sistema offre una tecnologia di elettrolisi dell'acqua scalabile e modulare con una capacità di 500 MW per unità singola, appositamente progettata per una rapida implementazione, un'elevata efficienza dei costi e un dimensionamento flessibile dei progetti, da impianti di piccole dimensioni a quelli di grandi dimensioni.

Il mercato indiano della generazione di idrogeno sta crescendo in modo esponenziale, favorito dalle iniziative governative nell'ambito della Missione Nazionale per l'Idrogeno, dalla domanda industriale e dall'adozione di energie rinnovabili. Progetti sull'idrogeno verde, in particolare impianti basati su elettrolizzatori, vengono commissionati in diversi distretti industriali, offrendo opportunità commerciali redditizie ai pionieri in questo campo. Secondo l'articolo pubblicato dal governo del Paese nel novembre 2025, l'India sta promuovendo il suo ecosistema dell'idrogeno verde nell'ambito della Missione Nazionale per l'Idrogeno Verde, puntando a una produzione annua di 5 milioni di tonnellate entro la fine del 2030. L'articolo menziona inoltre che sono stati avviati progetti pilota nei settori portuale, della mobilità, dell'acciaio e della raffinazione del petrolio, mentre a 19 aziende è stata assegnata una capacità produttiva annua cumulativa di 862.000 tonnellate e 15 aziende sono pronte a produrre 3.000 MW di elettrolizzatori all'anno. Allo stesso tempo, iniziative strategiche come SIGHT, i Green Hydrogen Hub, la certificazione GHCI e le partnership di ricerca e sviluppo SHIP stanno accelerando la produzione, l'innovazione e l'adozione industriale.

Statistiche e iniziative chiave nell'ambito della Missione nazionale indiana per l'idrogeno verde (NGHM)

Metrico | Dettagli |

Produzione mirata di idrogeno verde entro il 2030 | 5 MMT all'anno |

Capacità produttiva assegnata alle aziende | 19 aziende, 862.000 tonnellate/anno |

Capacità di produzione dell'elettrolizzatore | 15 aziende, 3.000 MW/anno |

Spese per il programma SIGHT | 17.490 crore (2,1 miliardi di dollari) fino all'anno fiscale 2029-30 |

Progetti pilota sulla mobilità | 37 veicoli, 10 percorsi, 9 stazioni di rifornimento |

Impianti di idrogeno verde basati sui porti | VO Chidambaranar e porto di Deendayal, scala MW |

Investimenti stimati | Oltre 8 lakh crore (96 miliardi di dollari) |

Riduzione delle importazioni di combustibili fossili | Oltre 1 lakh crore (12 miliardi di dollari) entro il 2030 |

Fonte: Governo dell'India

Approfondimenti sul mercato nordamericano

Il mercato nordamericano della generazione di idrogeno sta registrando solidi progressi negli anni previsti, grazie alla crescente domanda industriale, all'innovazione tecnologica e alle politiche governative di supporto. La regione sta sfruttando l'integrazione delle energie rinnovabili e i progetti di idrogeno verde, mentre gli stakeholder pubblici e privati investono costantemente nelle infrastrutture per l'idrogeno. A questo proposito, la California Energy Commission (CEC) ha annunciato nel dicembre 2024 di aver approvato un piano di investimenti da 1,4 miliardi di dollari per espandere le infrastrutture di ricarica per veicoli elettrici (EV) e di rifornimento di idrogeno in tutto lo stato. Il finanziamento fa parte del più ampio Climate Commitment della California da 48 miliardi di dollari, che implementerà quasi 17.000 nuove stazioni di ricarica per veicoli leggeri, supporterà 96 stazioni pubbliche di idrogeno e fornirà incentivi per camion, autobus e scuolabus ZEV. Pertanto, questa iniziativa mira a rafforzare i trasporti a emissioni zero, dare priorità alle comunità svantaggiate e preparare la forza lavoro all'economia dell'energia pulita.

Negli Stati Uniti, il mercato della generazione di idrogeno è alimentato principalmente da iniziative federali, che promuovono l'energia pulita e la riduzione delle emissioni di carbonio. Il Paese sta inoltre investendo costantemente nella tecnologia degli elettrolizzatori e nella mobilità a celle a combustibile, posizionandosi come leader nella produzione di idrogeno sia verde che a basse emissioni di carbonio. A questo proposito, nell'ottobre 2023, il Presidente del Paese ha annunciato fino a 7 miliardi di dollari in sovvenzioni federali per la creazione di sette hub per l'idrogeno pulito negli Stati Uniti, con l'obiettivo principale di decarbonizzare i trasporti pesanti e i processi industriali, creando al contempo posti di lavoro di alta qualità. Inoltre, l'iniziativa include il sostegno alla produzione di elettrolizzatori, come l'impianto Cummins da 10 milioni di dollari in Minnesota, e posiziona l'idrogeno come componente centrale della strategia nazionale per l'energia pulita, come importante mossa climatica ed economica, rendendolo quindi adatto alla crescita complessiva del mercato della generazione di idrogeno.

Il mercato canadese della generazione di idrogeno è plasmato in modo efficiente dalla presenza di ampie risorse rinnovabili, in particolare idroelettriche ed eoliche, che facilitano la produzione di idrogeno verde. Inoltre, i programmi provinciali e federali sostengono la ricerca, lo sviluppo delle infrastrutture e le applicazioni industriali, tra cui la produzione di ammoniaca e soluzioni per la mobilità. A questo proposito, nell'ottobre 2025 il governo dell'Ontario ha annunciato un investimento di 30 milioni di dollari per espandere il suo Fondo per l'Innovazione dell'Idrogeno, raddoppiando così il sostegno ai progetti che integrano l'idrogeno a basse emissioni di carbonio nei settori dell'elettricità, dei trasporti, della produzione manifatturiera e dell'industria pesante. Ha inoltre affermato che il fondo mira a creare posti di lavoro, stimolare la crescita economica e affermare l'Ontario come leader nell'economia dell'idrogeno, anche attraverso lo sviluppo di hub dell'idrogeno che colleghino i produttori con gli utenti finali. Pertanto, questa iniziativa sostiene la strategia energetica a lungo termine della provincia, "Energia per le Generazioni", e integra gli sforzi per ridurre le emissioni e migliorare la sicurezza energetica.

Approfondimenti sul mercato europeo

Il mercato europeo della generazione di idrogeno sta registrando una crescita notevole grazie alla presenza di iniziative per l'idrogeno verde sostenute dal governo. L'attenzione della regione verso le energie rinnovabili, le condotte per l'idrogeno e l'adozione della mobilità stimola efficacemente la domanda. I paesi della regione stanno promuovendo proattivamente l'implementazione di elettrolizzatori, la cattura del carbonio nel reforming del metano con vapore e l'integrazione dell'idrogeno nei poli industriali. A questo proposito, la Germania e la Commissione Europea hanno annunciato, nel gennaio 2026, di aver concordato di sostenere la costruzione di nuove centrali elettriche a gas pronte per l'idrogeno, con le prime unità previste in funzione entro il 2031. Questi impianti garantiranno la sicurezza dell'approvvigionamento elettrico man mano che il paese elimina gradualmente il carbone e amplia le energie rinnovabili, con l'intenzione di indire ulteriori gare d'appalto nel 2027 e nel 2029 per soddisfare le esigenze di capacità controllabile. Inoltre, l'iniziativa mira a favorire la transizione verso l'idrogeno verde nel tempo, mantenendo anche la competitività industriale e la stabilità della rete.

Il mercato tedesco della generazione di idrogeno è centrale nel panorama regionale, dove le strategie nazionali per l'idrogeno supportano progetti di elettrolisi su larga scala, la decarbonizzazione industriale e il potenziale di esportazione. Allo stesso tempo, le collaborazioni tra industria e governo hanno posizionato il Paese come banco di prova per le tecnologie dell'idrogeno e le catene del valore integrate dell'idrogeno. Nel novembre 2025, Shell Energy Europe ha annunciato di aver firmato accordi di acquisto di energia con Nordsee One e Solarkraftwerk Halenbeck-Rohlsdorf in Germania per la fornitura di energia rinnovabile per il suo elettrolizzatore REFHYNE®2 da 100 MW presso lo Shell Energy and Chemicals Park Rheinland. L'azienda ha inoltre affermato che REFHYNE®2 produrrà fino a 16.000 tonnellate di idrogeno a basse emissioni di carbonio all'anno per decarbonizzare combustibili, prodotti chimici e altri processi industriali, supportando gli obiettivi dell'UE in materia di idrogeno rinnovabile.

Il mercato della generazione di idrogeno nel Regno Unito è alimentato principalmente dagli obiettivi Net Zero 2050 e dai programmi di decarbonizzazione industriale. Il governo sta supportando l'adozione dell'idrogeno nei settori energetico, dei trasporti e industriale attraverso investimenti strategici e progetti pilota. Nel novembre 2025, Plug Power ha comunicato di essere stata selezionata da Carlton Power per la fornitura di 55 MW di elettrolizzatori GenEco PEM per tre progetti di idrogeno verde nel Regno Unito, ovvero Barrow-in-Furness (30 MW), Trafford (15 MW) e Langage (10 MW). Questi progetti sono supportati dal modello di business dell'idrogeno del governo del Paese e produrranno idrogeno rinnovabile per decarbonizzare le attività industriali e i trasporti locali. Pertanto, questa implementazione rappresenta il più grande contratto combinato di elettrolizzatori nel Regno Unito, rafforzando la leadership di Plug Power nelle soluzioni di idrogeno verde su scala industriale in tutta Europa.

Principali attori del mercato della generazione di idrogeno:

- Plug Power, Inc. (Stati Uniti)

- Nel ASA (Norvegia)

- ITM Power Plc (Regno Unito)

- McPhy Energy SA (Francia)

- Thyssenkrupp Nucera AG & Co. KGaA (Germania)

- Cummins, Inc. (Stati Uniti)

- John Cockerill SA (Belgio)

- Bloom Energy Corporation (Stati Uniti)

- Electric Hydrogen Co. (Stati Uniti)

- HydrogenPro ASA (Norvegia)

- Sunfire GmbH (Germania)

- Ohmium International, Inc. (India/Stati Uniti)

- Longi Hydrogen Technology Co., Ltd. (Cina)

- Energia Hygreen (Cina)

- PERIC Hydrogen Technologies Co., Ltd. (Cina)

- Air Liquide SA (Francia)

- Siemens Energy (Idrogeno) (Germania)

- Linde PLC (Regno Unito / Germania)

- Gruppo Waaree (India)

- Enapter AG (Germania / Thailandia)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Plug Power, Inc. è leader mondiale in termini di soluzioni integrate per l'idrogeno, che fornisce elettrolizzatori, celle a combustibile, sistemi di stoccaggio e infrastrutture per il rifornimento di idrogeno. L'azienda si concentra principalmente su applicazioni industriali e di mobilità su larga scala, in particolare nei settori della movimentazione dei materiali e dell'industria pesante. Inoltre, Plug Power ha rapidamente ampliato la sua presenza internazionale con progetti negli Stati Uniti, in Europa e in Asia, tra cui installazioni di elettrolizzatori multi-megawatt come il progetto da 100 MW presso la raffineria Sines di Galp.

- Nel ASA ha sede in Norvegia ed è leader nel settore degli elettrolizzatori e delle soluzioni di rifornimento di idrogeno, con esperienza nelle tecnologie a membrana a scambio protonico (PEM) e alcaline. L'azienda fornisce sistemi di generazione di idrogeno su scala industriale in tutto il mondo, concentrandosi sia sulla produzione di idrogeno verde che sulle infrastrutture per la mobilità. Nel ha inoltre investito nell'espansione della capacità produttiva in Europa e negli Stati Uniti, stringendo partnership per accelerare l'implementazione degli elettrolizzatori.

- ITM Power Plc è considerata un'azienda pioniera nella produzione di elettrolizzatori, specializzata in sistemi PEM per applicazioni industriali, di trasporto ed energetiche. Inoltre, l'azienda punta fortemente sull'integrazione delle energie rinnovabili, producendo idrogeno verde utilizzando energia eolica e solare. Collaborazioni con importanti attori industriali, governi e aziende del settore delle energie rinnovabili per implementare progetti di elettrolizzatori su larga scala sono alcune delle strategie adottate dall'azienda per assicurarsi una posizione di leadership nel mercato della generazione di idrogeno.

- McPhy Energy SA ha sede in Francia ed è un'azienda leader nel settore delle soluzioni per la produzione, lo stoccaggio e la distribuzione di idrogeno, con una forte attenzione alla decarbonizzazione industriale e alle applicazioni per la mobilità. L'azienda progetta elettrolizzatori alcalini e PEM, offrendo così soluzioni scalabili per raffinerie, siderurgia e industrie chimiche. Le iniziative strategiche intraprese da McPhy includono partnership internazionali, project financing e installazioni chiavi in mano, che posizionano McPhy come fornitore chiave di idrogeno verde in Europa.

- Thyssenkrupp Nucera AG & Co. KGaA è un attore centrale in questo settore, specializzato in impianti industriali per la produzione di idrogeno ed elettrolizzatori su larga scala, rivolti principalmente all'industria dell'ammoniaca, della raffinazione e chimica. I punti di forza dell'azienda risiedono nella competenza ingegneristica, nella fornitura di progetti chiavi in mano e nell'integrazione di tecnologie avanzate PEM e alcaline. L'approccio di Thyssenkrupp combina inoltre scala industriale, affidabilità tecnologica e reti di assistenza globali, rendendola un attore leader nei grandi progetti di generazione di idrogeno in quasi tutti i paesi.

Di seguito è riportato l'elenco di alcuni importanti attori che operano nel mercato globale della generazione di idrogeno:

Il mercato della generazione di idrogeno è in rapida evoluzione e ospita sia giganti industriali tradizionali che produttori specializzati di elettrolizzatori, in costante competizione per la leadership. I principali attori del settore stanno espandendo le capacità produttive e stringendo partnership e acquisizioni strategiche per ampliare la diffusione dell'idrogeno verde e soddisfare la crescente domanda globale. A questo proposito, Thyssenkrupp Nucera ha annunciato nel settembre 2025 di aver completato l'acquisizione di asset tecnologici chiave da Green Hydrogen Systems (GHS), tra cui la proprietà intellettuale e un impianto di prova di dimensioni standard a Skive, in Danimarca. Questa acquisizione rafforza la competenza di Thyssenkrupp Nucera nell'elettrolisi dell'acqua alcalina, includendo ora soluzioni pressurizzate in grado di produrre idrogeno fino a 35 bar, ideali per applicazioni industriali. Inoltre, questa mossa strategica rafforza l'innovazione e la leadership globale dell'azienda nella tecnologia dell'idrogeno verde, supportandone la roadmap di sviluppo.

Panorama aziendale del mercato della generazione di idrogeno:

Sviluppi recenti

- Nell'ottobre 2025, Plug Power ha annunciato la consegna del primo elettrolizzatore GenEco da 10 MW per la raffineria Sines di Galp in Portogallo, segnando il primo passo di un progetto di idrogeno verde da 100 MW. Una volta pienamente operativo, il progetto produrrà fino a 15.000 tonnellate di idrogeno rinnovabile all'anno, sostituendo il 20% dell'idrogeno grigio utilizzato.

- Nell'ottobre 2025, Hyundai Motor ha inaugurato un nuovo stabilimento di produzione di celle a combustibile a idrogeno ed elettrolizzatori PEM a Ulsan, in Corea del Sud, investendo 930 miliardi di KRW (700 milioni di USD) e si prevede che produrrà 30.000 unità di celle a combustibile all'anno.

- Nel giugno 2025, NuScale Power Corporation ha annunciato di aver portato avanti la ricerca sui sistemi energetici integrati utilizzando piccoli reattori modulari per affrontare contemporaneamente la produzione di acqua pulita, la generazione di idrogeno e il riutilizzo della salamoia industriale.

- Nel marzo 2025, INOX Air Products ha annunciato di aver messo in funzione il primo impianto indiano di idrogeno verde per l'industria del vetro float presso lo stabilimento di Soniyana di Asahi India Glass in Rajasthan, nell'ambito di un accordo di fornitura ventennale. L'impianto, alimentato a energia solare, ha una capacità totale di 190 TPA e fornirà 95 TPA di idrogeno verde nella Fase 1, riducendo le emissioni di carbonio di circa 1.250 tonnellate all'anno.

- Report ID: 3134

- Published Date: Jan 22, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.