LA NOSTRA COPERTURA GEOGRAFICA

Research Nester offre report dettagliati su mercati, prodotti e servizi nelle regioni del Medio Oriente e dell'Africa. Questi report aiutano i clienti a prendere decisioni aziendali fornendo spunti preziosi, come ad esempio: migliorare la visibilità del marchio, condurre analisi competitive, comprendere le esigenze dei clienti, identificare nuove opportunità e acquisire una conoscenza più approfondita della propria offerta di prodotti/servizi.

Medio Oriente e Africa (Israele, CCG, Nord Africa, Sud Africa, Resto del Medio Oriente e Africa)

Il Medio Oriente e l'Africa continuano a emergere come un polo dinamico di crescita economica globale, trainati dai loro punti di forza in termini di posizione geografica, risorse naturali e rapido sviluppo infrastrutturale. Paesi del Golfo come l'Arabia Saudita e gli Emirati Arabi Uniti si stanno espandendo a un ritmo sostenuto, oltre che nel petrolio, attraverso investimenti in energie rinnovabili, infrastrutture digitali e tecnologia, mentre l'Africa registra una crescita costante in agricoltura, edilizia e servizi. Anche lo sviluppo infrastrutturale, come trasporti, energia e telecomunicazioni, è un importante fattore trainante, integrato da un fiorente mercato dell'e-commerce, dall'espansione dei settori del turismo e dell'aviazione e dalla crescente integrazione regionale attraverso partnership commerciali e di investimento.

Israele

Israele vanta un'economia industriale altamente sviluppata e orientata all'innovazione, riconosciuta per la sua competenza tecnologica e la sua cultura imprenditoriale. Negli ultimi decenni, il Paese ha registrato una crescita economica costante, classificandosi al 25° posto al mondo per PIL nominale, con 610 miliardi di dollari nel 2025, e un PIL pro capite di 60.100 dollari. Le entrate del Paese sono ulteriormente incrementate grazie alle sue infrastrutture avanzate, ai sistemi di trasporto efficienti e alle politiche commerciali aperte, che lo rendono un polo leader per l'innovazione, le startup e le partnership commerciali globali.

Tecnologia e innovazione

- Questa è la spina dorsale dell'economia israeliana, con una ricerca e sviluppo leader a livello mondiale, un denso ecosistema di startup e importanti centri di ricerca e sviluppo tecnologico internazionali. Il settore high-tech del Paese ha contribuito a circa 317 miliardi di dollari israeliani (il 17% del PIL) nel 2024, mantenendo una quota stabile della produzione nazionale. Impiegava 403.000 persone, pari all'11,5% della forza lavoro, sebbene i ruoli in ricerca e sviluppo siano diminuiti del 6,5% su base annua.

- Inoltre, le esportazioni di alta tecnologia hanno raggiunto i 78 miliardi di dollari nel 2024, rappresentando il 57% di tutte le esportazioni nel primo semestre del 2025. Israele si classifica come il quinto polo di startup al mondo, con forti investimenti in sicurezza informatica, software aziendali e servizi software, a sottolineare la sua impronta di innovazione a livello mondiale.

- La leadership del Paese è ulteriormente rappresentata dal settore deep-tech e dagli investimenti, dove circa 1.500 aziende deep-tech operano in Israele, raccogliendo 28,6 miliardi di dollari negli ultimi cinque anni, pari al 35% di tutto il capitale high-tech. Il settore ha inoltre prodotto 39 unicorni, con domini leader nell'intelligenza artificiale, nei dispositivi medici, nei semiconduttori, nella sicurezza informatica e nell'agroalimentare.

Sicurezza informatica e ICT

- Israele sta consolidando la sua posizione in termini di soluzioni di sicurezza informatica, telecomunicazioni e sviluppo software. Ha attirato circa il 20% degli investimenti informatici internazionali, la quota più alta al di fuori degli Stati Uniti, e ha prodotto numerose aziende "unicorno" e "centauro" in questo campo. Nel 2025, tre dollari su cinque raccolti dalle startup sono stati destinati alla sicurezza informatica o al software aziendale, evidenziando la forza concentrata e l'ampio riconoscimento dell'innovazione tecnologica israeliana.

- Lo sviluppo di software e il settore delle telecomunicazioni e dell'alta tecnologia del Paese hanno rappresentato il 57% delle esportazioni totali nella prima metà del 2025, di cui il 72% derivante da servizi software. Ciò dimostra il ruolo dominante di Israele nel settore ICT, software e soluzioni aziendali a livello globale. Inoltre, il Paese mantiene un ecosistema di startup, che genera circa 500 nuove imprese all'anno e promuove l'innovazione continua nei settori ad alta intensità di software, consolidando la sua reputazione di polo di rilievo per lo sviluppo tecnologico e l'infrastruttura digitale globale.

Biotecnologie e prodotti farmaceutici

- La solida competenza nella ricerca medica, nell'innovazione biotecnologica e nella produzione di farmaci generici sta alimentando il fatturato del Paese. Israele beneficia di investimenti e raccolta fondi: nel 2024, il settore israeliano delle scienze della vita ha attratto circa 2,7 miliardi di dollari di investimenti, con un aumento del 25% rispetto all'anno precedente. Gli investimenti privati hanno totalizzato oltre 2 miliardi di dollari, principalmente da investitori stranieri, pari al 58%, mentre i contributi degli investitori nazionali sono cresciuti del 62%. Il capitale di rischio è rimasto dominante, rappresentando l'84% dei finanziamenti privati.

- Negli ultimi anni, Israele ha registrato notevoli esportazioni nei settori medico e biotecnologico. In questo contesto, l'Autorità israeliana per l'innovazione ha stanziato circa 500 milioni di NIS (140 milioni di dollari) per le tecnologie sanitarie, supportando aziende produttrici di dispositivi medici, prodotti farmaceutici e salute digitale. Le esportazioni del Paese nel settore delle scienze della vita includevano anche 1,8 miliardi di dollari in prodotti farmaceutici e 3,4 miliardi di dollari in dispositivi medici, con le esportazioni di dispositivi medici al massimo degli ultimi cinque anni. I progressi tecnologici hanno accelerato nel dopoguerra, concentrandosi su riabilitazione, trattamenti sul campo di battaglia, protesi e cure d'urgenza.

Nord Africa

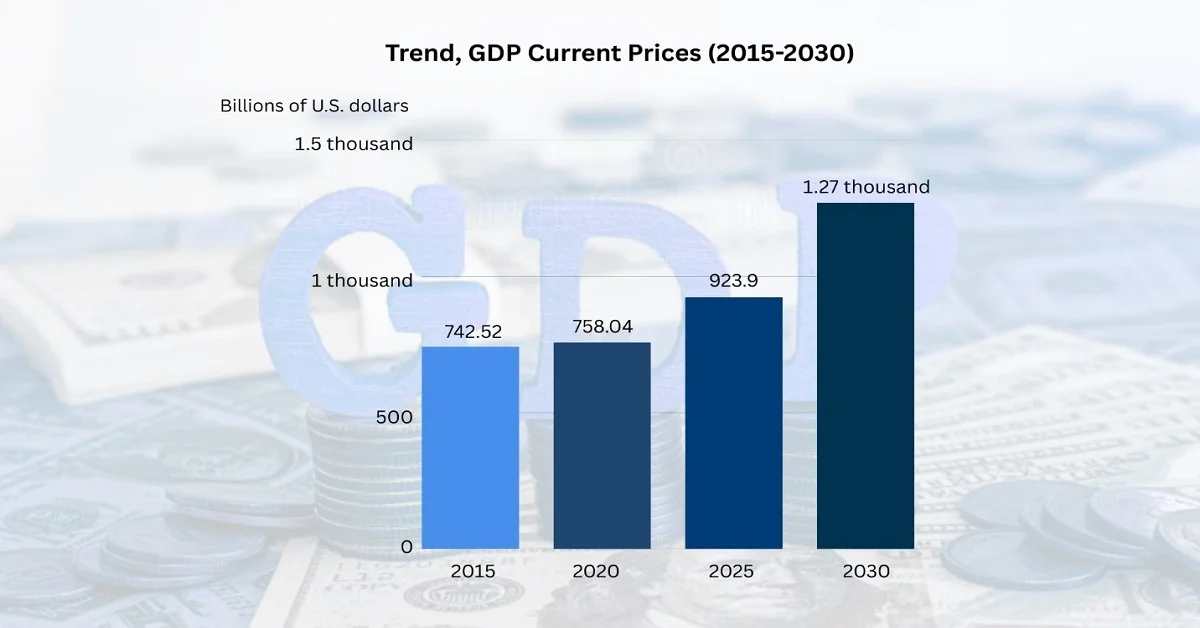

Il Nord Africa comprende generalmente Marocco, Algeria, Tunisia, Libia ed Egitto, a volte includendo anche il Sahara Occidentale. È ampiamente riconosciuto per le sue risorse naturali, come petrolio e gas. La regione è principalmente caratterizzata dal vasto deserto del Sahara, il più grande deserto caldo del mondo, che domina gran parte del paesaggio regionale. Le economie della regione sono per lo più diversificate, con contributi significativi provenienti da petrolio e gas, agricoltura, estrazione mineraria e, in misura crescente, dal turismo. La regione funge anche da crocevia strategico tra Africa, Europa e Medio Oriente, influenzando il commercio, le migrazioni e la geopolitica. Nel 2026, si prevede che l'economia del Nord Africa raggiungerà un PIL di 990,21 miliardi di dollari, con un PIL pro capite di circa 4.560 dollari, riflettendo una crescita modesta.

Crescita economica del Nord Africa

Fonte: Fondo Monetario Internazionale

Energia e risorse naturali

- Il Nord Africa sta attraversando significative trasformazioni in termini di produzione di petrolio e gas, ovvero Algeria, Libia ed Egitto, nonché progetti emergenti di energia rinnovabile, in particolare solare ed eolica in Marocco ed Egitto. Il Marocco si concentra principalmente sull'espansione della sua capacità di energia rinnovabile per ridurre la dipendenza dalle importazioni di combustibile, che attualmente coprono il 90% del suo fabbisogno energetico. Al 2023, la capacità rinnovabile totale ha raggiunto 11,42 GW, con 831 MW di solare, 1.650 MW di eolico e 1.800 MW di idroelettrico.

- Il governo marocchino prevede di aumentare la quota di energie rinnovabili sulla capacità installata totale al 56% entro la fine del 2030, fortemente sostenuto dal quadro istituzionale del MASEN, dalle normative aggiornate e dalla partecipazione all'IPP. Il Marocco è inoltre all'avanguardia in termini di iniziative regionali nella produzione di idrogeno verde, con l'obiettivo di raggiungere 14,6 GW di capacità rinnovabile aggiuntiva entro la fine del 2030 e potenziali esportazioni verso l'Europa.

- Il Marocco continua a importare la maggior parte dei suoi combustibili fossili, ma sta diversificando attivamente il suo mix energetico attraverso progetti nazionali di gas. La Gas Roadmap del 2024 prevede la costruzione di terminali GNL a Nador West Med e Dakhla, nuovi gasdotti e l'espansione di turbine a gas a ciclo combinato per un totale di 836 MW. Inoltre, le partnership con Shell per la fornitura di GNL e l'esplorazione guidata da ONHYM mirano a migliorare la sicurezza energetica introducendo gradualmente ed efficientemente le energie rinnovabili e l'idrogeno verde e riducendo la dipendenza a lungo termine dalle importazioni di carbone, petrolio e gas.

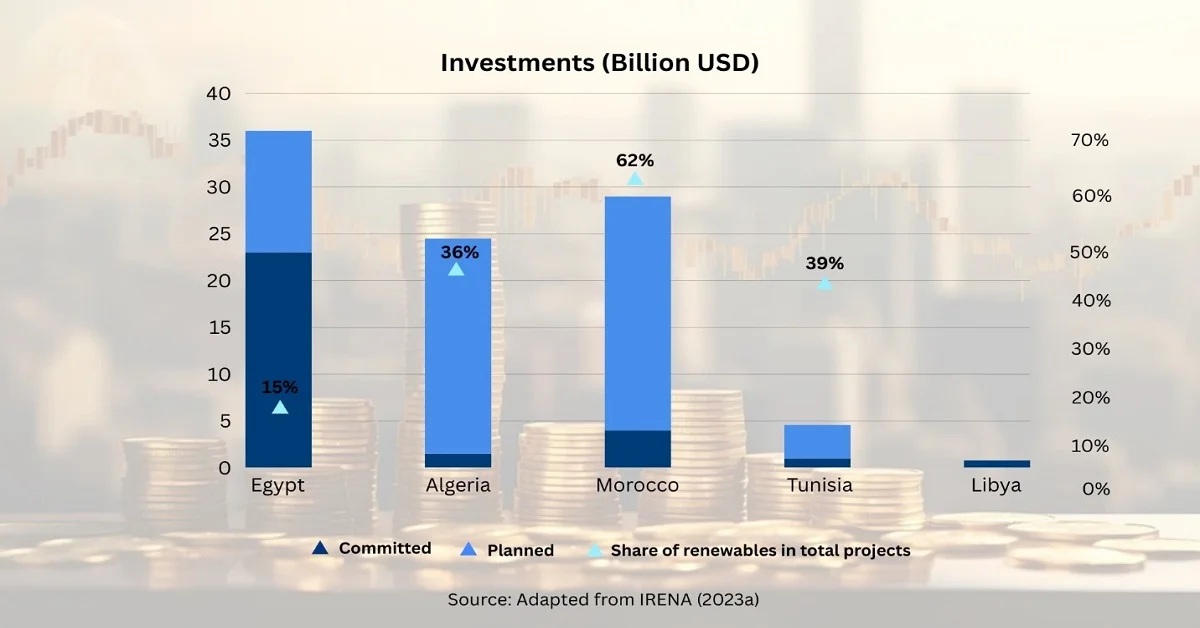

Investimenti energetici impegnati e pianificati nel Nord Africa (2021-2025)

Estrazione mineraria e minerali

- La produzione di fosfati in Marocco è considerata leader mondiale, così come quella di altri minerali in tutta la regione. Circa il 97% delle riserve di fosfati segnalate in Africa è concentrato in Marocco, Egitto, Tunisia e Algeria. Il solo progetto marocchino di Khouribga detiene circa 26,8 miliardi di tonnellate, rappresentando il 45% delle riserve di fosfati del Paese e mantenendo la sua posizione di più grande giacimento di fosfati attivo al mondo, mentre la produzione attuale è fortemente concentrata in Nord Africa e in altre regioni.

- Nonostante l'Africa detenga le maggiori riserve di fosfati tra tutte le nazioni, i continui investimenti sia nella produzione che nella lavorazione a valle sono concentrati nel Nord Africa. È inoltre necessario concentrarsi sulla risoluzione delle lacune infrastrutturali, dell'incertezza normativa e del limitato accesso ai finanziamenti, mentre l'aspetto dei nuovi progetti di esplorazione in Namibia, Repubblica del Congo e Sudafrica indica un potenziale significativo per l'espansione della produzione e la diversificazione dell'offerta in tutto il continente.

Turismo

- Il Marocco ha registrato una crescita record dei visitatori e un rafforzamento del turismo straniero, accogliendo 17,4 milioni di turisti nel 2024, con un aumento del 20% rispetto al 2023 e del 35% rispetto ai livelli dei precedenti quinquenni. I turisti stranieri hanno raggiunto quota 8,8 milioni, con un incremento del 23%, mentre i cittadini marocchini residenti all'estero hanno rappresentato 8,6 milioni di arrivi, +17%, a sottolineare il suo forte appeal internazionale e il ruolo significativo del settore nella generazione di valuta estera.

- Anche la strategia governativa e l'importanza economica svolgono un ruolo fondamentale nel rafforzare la posizione economica del Nord Africa, gli investimenti pubblici mirati e la tabella di marcia nazionale per il turismo, originariamente prevista per il 2026 ma realizzata in anticipo. La quota equilibrata tra i visitatori stranieri (51%) e gli espatriati marocchini (49%) evidenzia la resilienza e l'importanza del turismo. Il governo riconosce il turismo come un pilastro vitale dell'economia nazionale, rafforzando la posizione del Marocco come fonte chiave di flussi di denaro esteri.

Sudafrica

Il Sudafrica, seconda economia africana, ha un'economia basata su agricoltura, estrazione mineraria, manifatturiera e servizi. Nigeria ed Egitto sono leader in termini di PIL più elevati, mentre la regione beneficia enormemente di risorse naturali, tra cui le più grandi e storiche miniere di diamanti e platino. Il Sudafrica si trova inoltre ad affrontare sfide in termini di crescente disoccupazione e limitate allocazioni di capitale infrastrutturale. Al contrario, il progresso è guidato da politiche e riforme adeguate, volte a facilitare la crescita del fatturato e a migliorare la qualità della vita dei cittadini. L'economia sudafricana ha generato 401,1 miliardi di dollari di PIL nel 2024, con un PIL pro capite di circa 6.267 dollari, che riflette una modesta crescita dello 0,5%.

Risorse naturali

- Il Sudafrica è leader mondiale nel settore minerario, detiene le maggiori riserve mondiali di metalli del gruppo del platino e si colloca tra i principali produttori di oro, manganese e cromo. Nel 2024, questa regione deteneva riserve di minerali per un valore di oltre 2,5 trilioni di dollari, con 16 materie prime classificate tra le prime 10 al mondo. Il Paese possiede le maggiori riserve mondiali conosciute di metalli del gruppo del platino, pari all'88%, di manganese all'80%, di cromite al 72% e di oro al 13%, a sottolineare la sua posizione di rilievo nelle catene di approvvigionamento minerarie mondiali.

- Inoltre, il Sudafrica si colloca al secondo posto a livello mondiale per riserve di minerali di titanio (10%), zirconio (25%), vanadio (32%), vermiculite (40%) e fluorite (17%), detenendo anche il 2% delle riserve mondiali di antimonio. Pertanto, la presenza di questa diversificata dotazione geologica posiziona il Sudafrica come fornitore fondamentale di minerali industriali e critici, essenziali per la produzione manifatturiera, l'energia e le tecnologie avanzate.

Agricoltura e trasformazione alimentare

- La regione vanta un settore agricolo commerciale ben sviluppato, leader in tutto il continente nella produzione ed esportazione di frutta, vino e prodotti alimentari trasformati, supportato da infrastrutture per l'agroalimentare e la catena del freddo. Le esportazioni agricole della regione hanno raggiunto i 3,36 miliardi di dollari nel primo trimestre del 2025, con un aumento del 10% su base annua. La crescita è stata trainata in modo efficiente dai maggiori volumi di esportazione di uva, mais, mele e vino, sostenuti dal miglioramento dei prezzi globali e dal rafforzamento della posizione del Paese come principale esportatore di frutta, vino e prodotti agricoli trasformati.

- Inoltre, l'occupazione e la resilienza del settore hanno contribuito alla crescita economica, con un aumento dell'occupazione nell'agricoltura primaria dell'1% su base trimestrale, raggiungendo quota 930.000 posti di lavoro nello stesso periodo, con aumenti nei settori delle colture erbacee, della selvaggina e della caccia. D'altro canto, l'occupazione annua rimane leggermente inferiore su base annua, e la ripresa evidenzia il suo continuo slancio lungo tutta la filiera agricola, sostenuto da interventi governativi incentrati sullo sviluppo delle competenze, la partecipazione dei giovani, l'industria agroalimentare e la sicurezza alimentare a lungo termine.

Produzione

- Il Sudafrica ospita la crescente base manifatturiera del continente, con punti di forza nella produzione automobilistica, nella lavorazione dei metalli, nei prodotti chimici e nei macchinari, servendo così sia i mercati nazionali che internazionali. Nel 2023, l'industria automobilistica sudafricana ha conquistato con successo una produzione e delle esportazioni sostanziali, con 633.332 veicoli prodotti e 399.594 esportati, generando circa R270,8 miliardi (15,5 miliardi di dollari) di fatturato, con un aumento del 19,1% rispetto al 2022. Analogamente, per quanto riguarda le esportazioni verso i mercati africani, sono stati raggiunti 25.381 veicoli, evidenziando incoraggianti opportunità nell'ambito dell'AfCFTA. Il settore impiega oltre 116.000 persone e rappresenta il 3,2% del PIL, con la catena del valore della vendita al dettaglio che contribuisce per un ulteriore 2,1%.

- Nel frattempo, gli investimenti strategici di OEM e produttori di componenti, supportati dalle iniziative DTIC, includono 60 miliardi di rand (3,4 miliardi di dollari) per ammodernamenti degli impianti e nuovi modelli, il nuovo stabilimento di Stellantis, la produzione della X3 Plug-in Hybrid di BMW da 4,5 miliardi di rand (255 milioni di dollari) e il progetto SUV di Volkswagen da 4 miliardi di rand (227 milioni di dollari), che complessivamente sostengono oltre 10.000 posti di lavoro. Questi sforzi costanti posizionano il Sudafrica come il più grande produttore di veicoli in Africa, il 22° a livello mondiale, e contribuiscono al commercio regionale, allo sviluppo industriale e all'occupazione sostenibile.

Paesi del CCG

Il Consiglio di Cooperazione del Golfo (CCG) rappresenta un gruppo di sei paesi del Medio Oriente, ovvero Arabia Saudita, Kuwait, Emirati Arabi Uniti, Qatar, Bahrein e Oman. Questi paesi ospitano alcune delle maggiori riserve di petrolio al mondo. Anche i settori non petroliferi contribuiscono alla crescita degli stati membri, sostenuti da turismo, servizi finanziari, logistica, infrastrutture avanzate e iniziative di trasformazione digitale. Gli idrocarburi continuano a svolgere un ruolo centrale; le economie del CCG stanno accelerando attivamente la diversificazione economica. Le riforme della Vision 2030 dell'Arabia Saudita hanno aumentato sostanzialmente la quota del PIL non petrolifero, mentre gli Emirati Arabi Uniti hanno registrato una crescita del commercio non petrolifero, riflettendo l'integrazione nei mercati internazionali e negli accordi commerciali. Si prevede che la crescita economica nel CCG passerà dal 3,2% nel 2025 al 4,5% nel 2026, alimentata dalla riduzione dei tagli alla produzione petrolifera e dell'OPEC e dalla forte espansione di settori non petroliferi come turismo, finanza, logistica e servizi digitali. Nel complesso, queste tendenze riflettono gli sforzi costanti per ridurre la dipendenza dal petrolio e dal gas, rafforzare la resilienza alla volatilità dei prezzi ed espandere i settori in tutto il CCG.

Diversificazione economica e trasformazione digitale

- Le economie del Consiglio di Cooperazione del Golfo stanno dimostrando resilienza, con una crescita del PIL prevista per il 2025: Emirati Arabi Uniti 4,8%, Arabia Saudita 3,8%, Bahrein 3,5%, Oman 3,1%, Qatar 2,8% e Kuwait 2,7%. Questo progresso è efficacemente sostenuto dalle riforme strutturali, dalla continua diversificazione economica e dall'espansione dei settori non petroliferi. Inoltre, i dati ufficiali indicano che gli idrocarburi stanno dominando le posizioni finanziarie, ma gli investimenti strategici in infrastrutture, PMI ed esportazioni non petrolifere stanno riducendo la dipendenza dalle entrate petrolifere, allineandosi così alle strategie di visione nazionale.

- La regione sta accelerando la trasformazione digitale e l'adozione dell'intelligenza artificiale, con una copertura 5G superiore al 90%, connettività ad alta velocità e continui investimenti in data center e calcolo ad alte prestazioni. L'Arabia Saudita e gli Emirati Arabi Uniti stanno emergendo come leader mondiali nell'intelligenza artificiale, supportati da ecosistemi di startup, finanziamenti di venture capital e iniziative governative in materia di intelligenza artificiale. La partecipazione delle donne nei settori STEM supera le medie globali, mentre la collaborazione regionale su centri di intelligenza artificiale, programmi di riqualificazione ed ecosistemi di innovazione è fondamentale per sostenere la diversificazione economica e il progresso a lungo termine nella regione MENAAP.

Sicurezza idrica

- I paesi del Consiglio di Cooperazione del Golfo si trovano ad affrontare la sfida della scarsità d'acqua a causa del clima arido e delle limitate risorse naturali di acqua dolce. Decenni di ingenti investimenti in tecnologie avanzate di desalinizzazione, combinati con una gestione efficiente dei servizi e infrastrutture moderne, hanno posizionato la regione in una posizione di rilievo nelle soluzioni per la sicurezza idrica. Questi sforzi non solo garantiscono un approvvigionamento idrico affidabile per le famiglie, l'agricoltura e l'industria, ma rafforzano anche la resilienza del Consiglio di Cooperazione del Golfo ai cambiamenti climatici. Integrando innovazione, pratiche sostenibili e cooperazione regionale, i paesi stanno trasformando la scarsità d'acqua in un pilastro di vantaggio, estendendo il sostegno alla crescita economica e alla sostenibilità ambientale.

Logistica e trasporti

- I paesi del Consiglio di cooperazione del Golfo sono noti per la presenza di porti, aeroporti e hub logistici in espansione grazie alla loro posizione strategica per gli scambi commerciali tra Asia, Europa e Africa. 10 porti container del Golfo sono stati classificati tra i 70 porti più efficienti al mondo nel 2024, su un totale di 405 porti in tutto il mondo. Arabia Saudita, Emirati Arabi Uniti, Oman e Qatar sono anche tra i 35 paesi che dispongono delle più grandi flotte marittime, con le navi commerciali del Golfo che rappresentano il 54,2% della flotta araba totale. I paesi del Consiglio di cooperazione del Golfo hanno superato la media araba per connettività marittima, ovvero 100,5 nel 2023, con oltre 25 importanti porti marittimi, a dimostrazione di forti investimenti nelle infrastrutture.

- In termini di movimentazione di container, due porti del Golfo sono classificati come ad alto volume, con oltre 4 milioni di container all'anno, mentre altri otto sono classificati come a medio volume, con un flusso compreso tra 0,5 e 4 milioni di container. La crescente enfasi sul ruolo della navigazione marittima e delle infrastrutture portuali come risorse strategiche per il trasporto marittimo globale, le operazioni logistiche e la sicurezza regionale, è stata rafforzata da iniziative come l'Unified Maritime Operations Centre.

Resto del Medio Oriente e Africa

Il resto della regione del Medio Oriente e dell'Africa comprende economie diverse, tra cui Egitto, Oman, Qatar, Arabia Saudita, Emirati Arabi Uniti e altri. La regione ha registrato una notevole crescita economica negli ultimi anni, trainata da una combinazione di investimenti strategici, dotazioni di risorse e riforme politiche volte a migliorare la competitività e la resilienza nei mercati globali.

- Posizione geografica che collega Asia, Europa e Africa, supportando costantemente il commercio, la logistica e le catene di approvvigionamento internazionali.

- La regione vanta la maggior parte delle risorse naturali, in particolare petrolio e gas, che continuano a consentire l'afflusso di entrate sostenendo le esportazioni di energia.

- Iniziative di diversificazione economica, con cui i governi stanno espandendo i settori del turismo, della produzione manifatturiera, della tecnologia finanziaria e delle energie rinnovabili per ridurre la dipendenza dagli idrocarburi.

Egitto e Oman

- L'Egitto e l'Oman sono tra le nazioni più densamente popolate e in rapido sviluppo del resto della regione del Medio Oriente e dell'Africa, che hanno dimostrato una forte resilienza economica nonostante la presenza di varie sfide.

- La crescita dell'Egitto è alimentata principalmente dalla diversificazione economica, dalle riforme strutturali, dall'espansione dei settori non petroliferi, come l'industria manifatturiera e il turismo, e dall'aumento degli investimenti privati.

- L'Oman continua a rafforzare la propria economia sfruttando gli sforzi di diversificazione, lo sviluppo delle infrastrutture e le politiche che attraggono investimenti, promuovendo al contempo una crescita sostenibile e a lungo termine.

Qatar e Arabia Saudita

- L'economia del Qatar è ben consolidata nel settore petrolifero e del gas, mentre gli sforzi in corso nell'ambito della Qatar National Vision 2030 mirano a raggiungere una prosperità socioeconomica basata sulla conoscenza a lungo termine attraverso quattro pilastri: sviluppo umano, sociale, economico e ambientale.

- La nazione ha implementato tre strategie di sviluppo nazionale successive , ciascuna basata sulla precedente con obiettivi a medio termine per promuovere gli obiettivi del QNV 2030. Con la terza strategia di sviluppo nazionale 2024-2030 , il governo, il settore privato e la società civile si stanno impegnando costantemente per creare una società moderna, sostenibile e prospera.

- L'Arabia Saudita dipende dalle entrate derivanti dal petrolio, ma gli sforzi del Paese promuovono riforme volte a diversificare l'economia, favorendo una crescita esponenziale nel settore del turismo, delle energie rinnovabili, dell'intrattenimento e delle industrie non petrolifere.

- Entrambe le nazioni stanno continuando a investire in infrastrutture, innovazione digitale e capitale umano per sostenere una trasformazione economica sostenibile e a lungo termine nei prossimi anni.

Emirati Arabi Uniti e altri

- Gli Emirati Arabi Uniti continuano a rafforzare la propria economia, in cui settori come il turismo, la finanza, la logistica e le energie rinnovabili generano costantemente entrate a monte. Investimenti strategici in termini di trasporti, città intelligenti e infrastrutture digitali hanno migliorato il contesto imprenditoriale, attratto investitori globali e sostenuto uno sviluppo guidato dall'innovazione.

- Altri paesi della regione, Bahrein, Kuwait e Libano, stanno deliberatamente sfruttando la modernizzazione delle infrastrutture, le riforme del settore finanziario e i programmi di sostegno alle PMI per espandere l'attività economica. Gli sforzi regionali si concentrano principalmente sulla facilitazione degli scambi commerciali e sull'adozione di tecnologie per ridurre la dipendenza dagli idrocarburi e rafforzare la resilienza.