LA NOSTRA COPERTURA GEOGRAFICA

Research Nester esamina e analizza dati provenienti da diverse fonti, come sondaggi, interviste e ricerche di mercato, al fine di comprendere le ultime tendenze di mercato e le preferenze dei clienti. Queste informazioni vengono poi utilizzate per generare report che offrono preziose informazioni sui mercati latinoamericani. Questi report

America Latina (Messico, Argentina, resto dell'America Latina)

L'America Latina continua a dimostrare resilienza e reinvenzione, bilanciando la stabilità macroeconomica con ambizioni di crescita inclusiva. Lo sviluppo economico dell'intera regione si basa sulle sue proiezioni di crescita, con un aumento stimato del prodotto interno lordo (PIL) del 2,4% entro il 2025 e un aumento previsto del 2,3% entro la fine del 2026. Si prevede che la moderata performance economica della regione si rifletterà nel limitato dinamismo del settore del lavoro, con un aumento del numero di occupati dell'1,5% entro il 2025, insieme a un aumento previsto dell'1,2% entro il 2026. Nel contesto internazionale, Messico e Argentina rimangono tra le maggiori economie mondiali per PIL nel 2023, ancorando la domanda regionale e le catene di approvvigionamento.

Messico

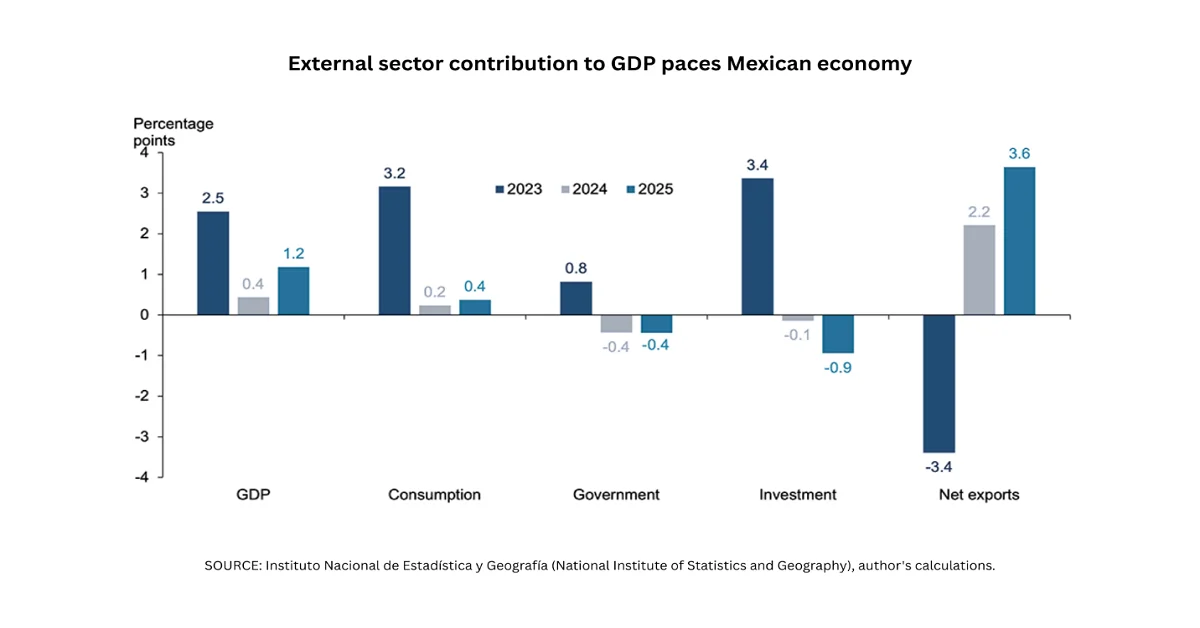

L'economia messicana ha un enorme potenziale di crescita ed espansione, con una crescita dell'1,8% nella prima metà del 2025. Su questa base, si è riflettuto sulla performance del settore estero, con un contributo positivo delle esportazioni nette pari al 3,6% alla crescita annua del PIL. Recentemente, gli Stati Uniti hanno dichiarato una proroga di 90 giorni all'attuale accordo, in base al quale i prodotti provenienti dal Messico sono tassati al 25%, a meno che non siano conformi all'USMCA, consentendone l'ingresso in esenzione doganale. Inoltre, circa il 76% delle importazioni dal Paese è entrato in conformità alle disposizioni dell'USMCA, con un aumento del 50%.

Servizi bancari e finanziari

Il settore bancario e dei servizi finanziari del Messico rimane un pilastro dell'economia, contribuendo in modo significativo al PIL e sostenendo i flussi di investimento. A questo proposito, il rapporto tra crediti in sofferenza e portafoglio clienti si riferisce al 69% dei servizi bancari commerciali, seguito dal 18% delle entità regolamentate, dall'11% delle entità non regolamentate e dal 2% di Infonacot. Allo stesso tempo, il rapporto tra crediti in sofferenza e portafoglio mutui rappresenta il 50% di Infonavit, seguito dal 39% delle banche commerciali, dal 10% di Fovissste, insieme allo 0,4% ciascuno per le entità regolamentate e non regolamentate. Inoltre, il finanziamento complessivo delle organizzazioni non finanziarie private costituisce il 73% di fonti nazionali e il 27% di fonti internazionali. Sulla base di ciò, la crescita del portafoglio per dimensione organizzativa si riferisce all'86% delle grandi aziende e al 14% delle piccole aziende.

Il Messico offre un'ampia possibilità di ottimizzare la ricchezza finanziaria e migliorare l'accessibilità ai finanziamenti. Tuttavia, l'accesso ai servizi finanziari è effettivamente diseguale in base al genere e ai livelli di reddito, nonché tra aree urbane e rurali. Se il 92% della popolazione adulta ha accesso a un istituto finanziario, in alcuni stati questa percentuale è significativamente inferiore e raggiunge solo il 77% a Puebla, il 62% a Tlaxcala e il 56% a Oaxaca. Nel frattempo, quasi il 98% della popolazione regionale ha un accesso adeguato a un punto di accesso finanziario, con il 94% nello Yucatán, il 93% in Chiapas e l'81% a Oaxaca. Tuttavia, la barriera di genere persiste per quanto riguarda l'accessibilità ad alcuni servizi finanziari, tra cui i risparmi pensionistici.

Investimenti e politiche governative

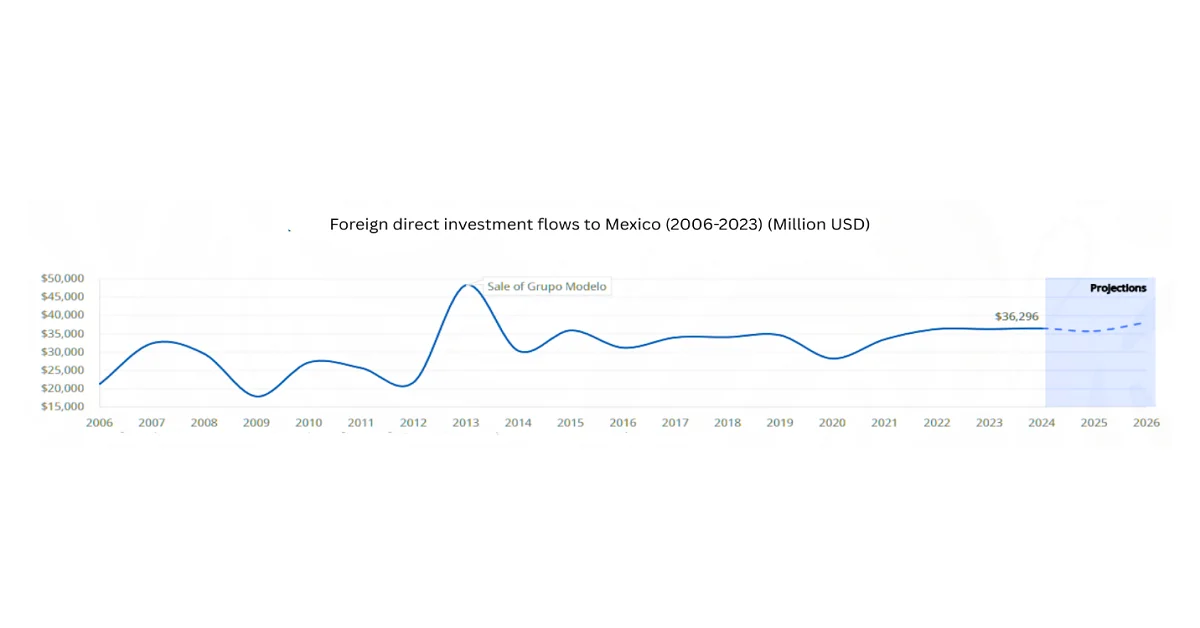

Il Messico è il secondo maggiore esportatore di beni e servizi degli Stati Uniti ed è uno dei partner di investimento più importanti. Gli Stati Uniti sono la principale fonte di investimenti diretti esteri (IDE) del Paese, con uno stock di 283,8 miliardi di dollari al 2023. Le agevolazioni per l'esportazione verso gli Stati Uniti sono aumentate del 6,4% nel 2024 rispetto al 2023. Allo stesso modo, il tasso di inflazione è stato moderato, attestandosi al 4,2% nel 2024, superando di poco l'obiettivo della Banca Centrale del Messico (Banxico) del 2-4%. Inoltre, il bilancio stanziato dal governo per il 2025 mirava a ridurre il deficit fiscale dal 5,9% del PIL nel 2024 al 3,9% nel 2025. Inoltre, nell'ottobre 2024, il Presidente ha firmato un decreto costituzionale che ha ridefinito le organizzazioni energetiche statali, tra cui Pemex e CFE, come imprese pubbliche, per garantire loro un trattamento standard nei settori energetici del Paese.

Inoltre, la riduzione del deficit fiscale del governo ha avuto un impatto positivo sulla crescita economica del Paese, riducendo così la domanda di prestiti da 1,9 trilioni di MXN a 1,4 trilioni di MXN. Inoltre, il commercio totale ha superato i 1 trilione di dollari, con le esportazioni verso gli Stati Uniti che rappresentano l'83% dei prodotti non petroliferi e i prodotti automobilistici che rappresentano il 35,7% delle esportazioni manifatturiere. Nel frattempo, gli afflussi di IDE nel Paese per settore economico ammontano a 103.102 milioni di dollari per l'industria, 72.008 milioni di dollari per i servizi, 15.900 milioni di dollari per l'industria estrattiva, 10.931 milioni di dollari per il commercio e 1.099 milioni di dollari per l'agricoltura. Pertanto, entro la fine del 2024, il Paese ha registrato IDE per 36.872 milioni di dollari, con un aumento del 2,3% rispetto al 2024.

Analisi settoriale

Il settore manifatturiero è la spina dorsale delle esportazioni messicane e i servizi si stanno espandendo attraverso il turismo e la finanza, mentre l'agricoltura continua a offrire occupazione rurale, ma è esposta ai rischi climatici e legati alle importazioni. Nel 2022, si è registrato un deficit di 24 miliardi di dollari per i prodotti manifatturieri avanzati, il che indica l'elevata dipendenza del Paese dalle importazioni. Tuttavia, le importazioni nazionali di prodotti manifatturieri avanzati stanno gradualmente aumentando ogni anno del 6,2% e gli Stati Uniti detengono una quota stimata del 47% del mercato nazionale per apparecchiature, robot e sensori associati. Inoltre, gli ordini interni di prodotti manifatturieri avanzati hanno registrato un tasso di crescita annuo dell'8% nel 2022, e pertanto la crescente domanda di questi prodotti è considerata la tendenza al nearshoring nel Paese nel suo complesso, con processi tecnologici complessi e l'adozione di innovazioni tecnologiche.

Per quanto riguarda il settore dei servizi di istruzione e formazione, il Messico conta 7.738 studenti universitari, pari al 6,0%, a cui si aggiungono 4.412 studenti universitari, pari al 16,5%, 651 studenti non laureati o di altro tipo e 1.699 studenti con tirocinio pratico facoltativo. Per sostenere il settore nel suo complesso, il Fondo per l'Innovazione "100.000 Strong in the Americas" (100K) è considerato uno dei programmi regionali di maggior successo. Grazie a questo, 20 stati messicani beneficiano direttamente del programma. Nell'ambito delle iniziative di collaborazione istituzionale del Forum Bilaterale USA-Messico sull'Istruzione Superiore (FOBESII), il Programma USA-Messico per l'Internazionalizzazione dei Curricula, attuato in modo significativo dall'Associazione per l'Istruzione Internazionale (AMPEI) con sede in Messico, supporta efficacemente lo sviluppo di corsi di studio per offrire agli studenti, sia in Messico che negli Stati Uniti, esperienze di scambio virtuale globale.

Argentina

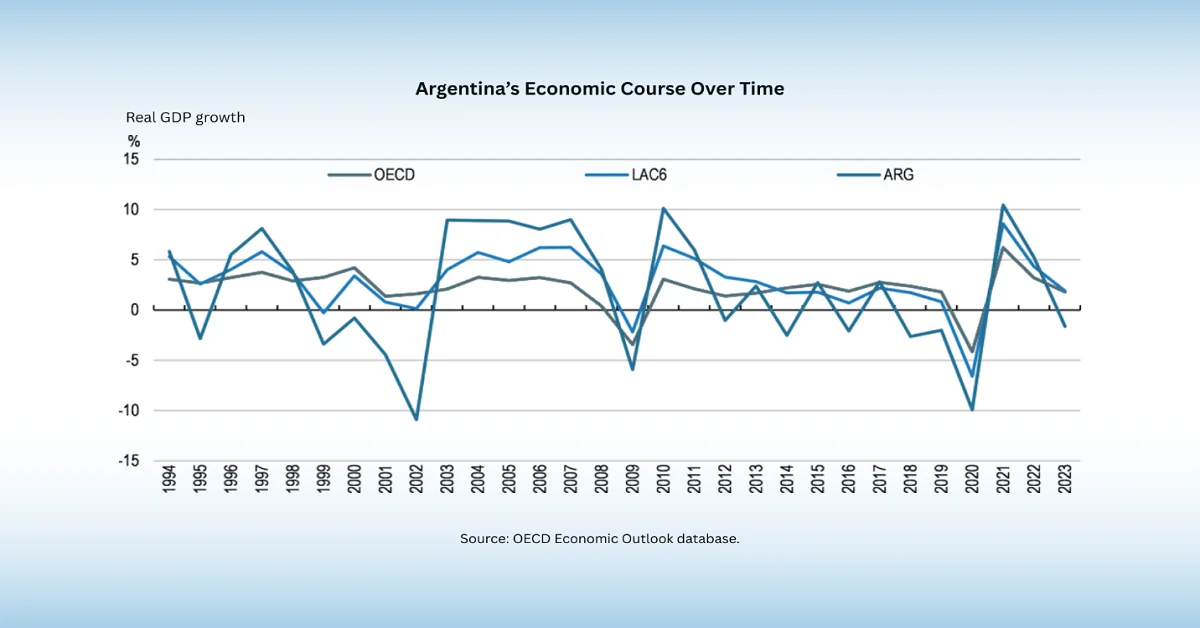

L'Argentina rimane la terza economia più grande dell'America Latina, con un PIL pari al 5,2% nel 2025 e una crescita prevista del 4,3% nel 2026. Inoltre, i consumi privati hanno registrato un aumento, con un +9,6% nel 2025, rispetto all'1,0% nel 2023, e si prevede che raggiungeranno il +3,8% nel 2026. Inoltre, i consumi pubblici hanno contribuito al +2,1% nel 2023, con una crescita prevista dello 0,5% nel 2026, e nel frattempo le esportazioni di beni e servizi hanno contribuito alla crescita del +42,1% nel 2025. Inoltre, l'indice dei prezzi al consumo è stato del 133,5% nel 2023, per poi salire al 219,9% nel 2024, e si prevede che il saldo dei conti del Paese sarà dello 0,1% nel 2026. Oltre a ciò, l'avanzo di bilancio primario ha raggiunto l'1,8%. del PIL nel 2024, il che denota un'inversione di tendenza adeguata rispetto al deficit del 2,9% registrato nel 2023.

Abbondante produzione agricola

L'Argentina è considerata il terzo esportatore alimentare al mondo, con l'industria agricola che rappresenta il 15,7% del PIL e il 10,6% delle entrate fiscali. Pertanto, mantenere la competitività internazionale dell'industria agroalimentare del Paese è considerato fondamentale per investire generosamente nella sostenibilità economica del Paese. Le esportazioni alimentari del Paese hanno un valore di 34.836 milioni di dollari e comprendono 334.000 aziende agricole, di cui 251.000 a conduzione familiare. Inoltre, queste 172.000 aziende agricole a conduzione familiare non dispongono di risorse adeguate, tra cui capitale o terreni, per garantire un tenore di vita adeguato con la produzione complessiva. Pertanto, per tutelare gli agricoltori a conduzione familiare, sono necessarie soluzioni come l'offerta di programmi di protezione sociale, la promozione dell'integrazione verticale e orizzontale della filiera e la garanzia del ruolo delle donne nella forza lavoro del settore, supportandone le competenze tecniche in ambito di marketing, gestione e produzione.

Gli agricoltori argentini devono far fronte alla diminuzione delle precipitazioni, a condizioni meteorologiche estreme e a una siccità prolungata, che si prevede creeranno un impatto negativo sul PIL complessivo del Paese tra il 3% e il 17%. Pertanto, a causa di questa situazione, il settore agricolo sta cercando di adattarsi e di integrare le tecnologie più recenti per ottimizzare la conservazione dell'acqua e gli sforzi di irrigazione. Inoltre, il Paese vanta oltre 39 milioni di ettari, pari a 96 milioni di acri, di terreni coltivati per l'agricoltura e l'allevamento. Inoltre, le aree coltivate del Paese sono ulteriormente suddivise in 3 zone: arida, che rappresenta il 52,2%, umida il 27,7% e semi-arida il 18,1%; entrambe le zone, semi-arida e arida, rappresentano il potenziale per espandere la frontiera agricola complessiva.

Analisi governativa

L'economia argentina ha una storia turbolenta, caratterizzata da una serie di cicli di espansione e contrazione, con i conti pubblici che hanno causato un ritorno dell'instabilità economica e un aumento dell'inflazione del 200% a partire dal 2023. Inoltre, si è registrato un surplus per la maggior parte del 2024, con l'avanzo fiscale primario che ha raggiunto l'1,8% del PIL nel 2024, denotando così una significativa inversione di tendenza rispetto al deficit del 2,9% registrato nel 2023. Inoltre, il saldo di bilancio nominale ha raggiunto un piccolo surplus dello 0,3% del PIL, indicando un miglioramento di 4,9 punti percentuali dal 2023.

Inoltre, l'ultimo programma ampliato di Fund Facility del FMI, pari a 20 miliardi di dollari, insieme a un esborso iniziale di 12 miliardi di dollari ad aprile 2025, ha rafforzato le riserve globali e ha consentito al governo di allentare quasi tutti i restanti controlli sui capitali e sulla valuta. Allo stesso tempo, è stato inaugurato con successo il nuovo regime di cambio e di tasso monetario per migliorare la flessibilità dei tassi. Si prevede che questo particolare regime rafforzerà il sentiment economico, la crescita a medio termine e gli strumenti di investimento privati, sostenendo al contempo un adeguato accumulo di riserve internazionali e migliorando rapidamente la resilienza agli shock esterni.

Resto dell'America Latina (Brasile, Colombia, Cile, Perù e altri)

La regione più ampia dell'America Latina comprende nazioni come Brasile, Colombia, Cile, Perù e molte altre. Negli ultimi anni, queste economie hanno dimostrato un progresso costante, trainato dall'impegno per lo sviluppo sostenibile e l'innovazione. La loro espansione è stata sostenuta dalla stabilità politica, da condizioni commerciali vantaggiose e dalla presenza di una forza lavoro qualificata. Ai fini di questa presentazione, ci concentreremo sull'analisi delle traiettorie del PIL di Brasile, Colombia, Cile e Perù, quattro delle economie più influenti che plasmano la crescita della regione.

Brasile

Il Brasile rimane la più grande economia dell'America Latina e la nona a livello mondiale. Conta 105,3 milioni di persone, con un PIL pro capite reale di 10.616 dollari e si estende su 8,5 milioni di km², con forti contrasti. La crescita complessiva del PIL ha raggiunto effettivamente il 3,0% nel 2023, per poi rallentare gradualmente fino all'1,8% nel 2024. Inoltre, si prevede che gli investimenti privati e i consumi cresceranno a un ritmo moderato, pari al 4,3% nel 2022, seguito dal 2,8% nel 2023 e dal 2,1% nel 2024.

Colombia

La Colombia, quarta economia dell'America Latina dopo Messico, Argentina e Brasile, ha mantenuto una struttura economica diversificata che comprende agricoltura, manifattura, servizi e risorse naturali come petrolio, carbone e oro. Si prevede che l'economia del Paese crescerà del 2,8% nel 2026, e del 2,9% entro la fine del 2027. Si prevede una ripresa degli investimenti, con una ripresa parziale e graduale. Inoltre, si prevede un calo dell'inflazione, che tuttavia rimarrà costante al di sopra dell'obiettivo del 3% per tutto il 2027. Nel frattempo, si prevede una ripresa del consolidamento fiscale e che i deficit fiscali si manterranno al di sopra del 4% del PIL nazionale.

Chile

Il Cile rimane una delle economie più stabili e aperte dell'America Latina, con una forte dipendenza dall'estrazione mineraria, dall'agricoltura e dai servizi. La crescita del PIL nazionale ha rappresentato il 2,4% nel 2025 e si prevede che raggiungerà il 2,2% sia nel 2026 che nel 2027. Si registrerà una moderata crescita dei consumi, sostenuta da un aumento dei redditi reali e dell'occupazione. Inoltre, si prevede che le esportazioni nette contribuiranno positivamente alla crescita tra il 2026 e il 2027. Inoltre, l'inflazione complessiva continua a diminuire e si prevede che raggiungerà il 3% entro la fine del 2026, per poi stabilizzarsi in seguito. Inoltre, il PIL reale del Paese è cresciuto dell'1,6% nel 2025, sostenuto dalla domanda locale, che è aumentata del 5,8% su base annua.

Perù

L'economia peruviana dipende fortemente dall'attività mineraria, dall'estrazione e raffinazione del petrolio, dal settore manifatturiero e dall'agricoltura, con i servizi in costante espansione. Il PIL è cresciuto del 3,1% nel 2025 e si prevede che raggiungerà il 2,8% nel 2026, seguito dal 2,7% entro la fine del 2027, in un contesto di incertezza globale e crescenti sfide interne. L'impennata dei prezzi del rame, un basso tasso di inflazione, la semplificazione normativa e i nuovi progetti infrastrutturali sono strumenti idonei a sostenere i consumi interni, le esportazioni internazionali e gli investimenti. Inoltre, si prevede che le banche centrali manterranno l'obiettivo di inflazione al 2%. Inoltre, i consumi privati hanno beneficiato di un mercato del lavoro solido e di elevati redditi reali, mentre gli investimenti privati sono aumentati del 9,0% su base annua, riflettendo così l'ottimizzazione del sentiment delle imprese, i nuovi contratti di partenariato pubblico-privato assegnati e le condizioni finanziarie adeguate.

Ruolo di The Research Nester nel guidare gli operatori del mercato:

Research Nester ha supportato aziende emergenti e consolidate nella comprensione delle complessità del mercato. Fornendo preziose informazioni sulle prospettive regionali, abbiamo permesso alle aziende di identificare e capitalizzare le opportunità di crescita, garantendo che le organizzazioni potessero massimizzare il loro potenziale in contesti altamente competitivi.