Prospettive di mercato delle celle a combustibile a ossido solido:

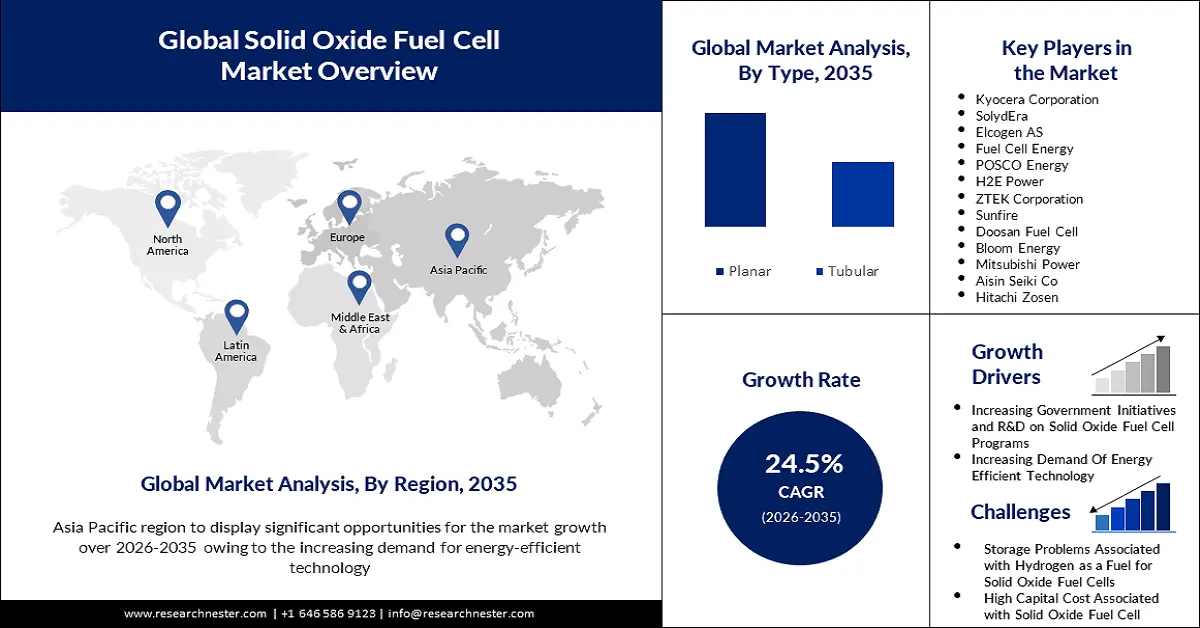

Il mercato delle celle a combustibile a ossidi solidi è stato stimato in 2,51 miliardi di dollari nel 2025 e si prevede che supererà i 22,46 miliardi di dollari entro il 2035, registrando un CAGR superiore al 24,5% durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, la dimensione del settore delle celle a combustibile a ossidi solidi è stimata in 3,06 miliardi di dollari.

Negli ultimi decenni, le tecnologie energetiche si sono affermate come i principali utilizzatori finali di metalli critici per far fronte al cambiamento di paradigma della transizione energetica. Ciò ha portato a un'enorme domanda di metalli nobili come cobalto e nichel, che sono le materie prime essenziali per le celle a combustibile a ossidi solidi. La Cina rappresenta il 63% dell'estrazione totale di terre rare, rendendola una risorsa strategica a livello globale. La maggior parte del cobalto (70%) proviene dalla Repubblica Democratica del Congo (Kinshasa) e dalla Cina, con un numero inferiore di progetti di produzione al di fuori di questi paesi.

Nel 2022, le riserve mondiali di cobalto ammontavano a 8.300.000 tonnellate metriche e ne erano state estratte 190.000 tonnellate metriche, principalmente da Kinshasa, mentre la Cina rimaneva il maggiore consumatore. Le riserve di nichel ammontavano a oltre 100.000.000 tonnellate metriche e ne erano state estratte 3.300.000 tonnellate metriche. L'Indonesia ha aumentato la sua estrazione di nichel, pari al 20% della quota estratta a livello globale. Lo zirconio era il terzo elemento terrestre più grande, con un volume di produzione di 1.400.000 tonnellate metriche su una riserva di 68.000.000 tonnellate metriche. I principali esportatori di concentrati di zirconio erano Senegal, Sudafrica e Australia. Sia il cobalto che il nichel sono i materiali principali utilizzati nelle celle a combustibile a ossidi solidi (SOFC) e nelle batterie a celle elettrolitiche a ossidi solidi (SOEC); si prevede che la domanda di entrambi sarà da 2 a 5 volte superiore nel 2040 rispetto al decennio del 2010.

Entro il 2033, si prevede che le SOFC troveranno ampia diffusione nei settori industriale e commerciale, nei segmenti di energia stazionaria, nei data center e nelle istituzioni militari e della difesa, seguite a ruota dal settore residenziale. D'altro canto, è diventato di vitale importanza continuare la ricerca e sviluppo per identificare materiali chimici alternativi avanzati per allontanare la produzione di celle a ossidi solidi dalla dipendenza dall'estrazione di elementi critici. Nel maggio 2024, l'Office of Fossil Energy and Carbon Management (FECM) del Dipartimento dell'Energia degli Stati Uniti (DOE) ha avviato una RFI per promuovere lo sviluppo di celle a combustibile a ossidi solidi reversibili (R-SOFC) efficienti. Le prospettive sono allineate con emissioni di CO2 prossime allo zero grazie all'aumento della capacità di produzione di idrogeno.

Revisione dei progetti di celle a combustibile a ossidi solidi fino al 2022

Numero di progetto | Titolo | Organizzazione principale | Finanziamento totale | Durata del progetto | ||

DOE | Condivisione dei costi | Da | A | |||

FE0031975 | Un sistema ibrido altamente efficiente e conveniente per la produzione di idrogeno ed elettricità | Phillips 66 Company | 3.000.000 di dollari | $450.000 | 27/09/2020 | 26/09/2023 |

FE0031976 | Celle a combustibile a ossido solido a basso costo per la generazione di energia distribuita su piccola scala | Redox Power Systems LLC | $2.060.653 | $665.177 | 12/01/2020 | 30/11/2023 |

FE0031639 | Sviluppo del sistema pilota SOFC di classe MW | FuelCell Energy Inc | $ 1.500.000 | $375.001 | 17/08/2018 | 16/02/2023 |

FWP1022460 | Sistema energetico integrato a celle a combustibile a ossido solido | Laboratorio nazionale di tecnologia energetica | $4.000.002 | $0 | 04/01/2019 | 31/03/2022 |

$ 10.560.655 | $ 1.490.178 | |||||

$ 12.050.833 | ||||||

Fonte: NETL

Chiave Cella a combustibile a ossido solido Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

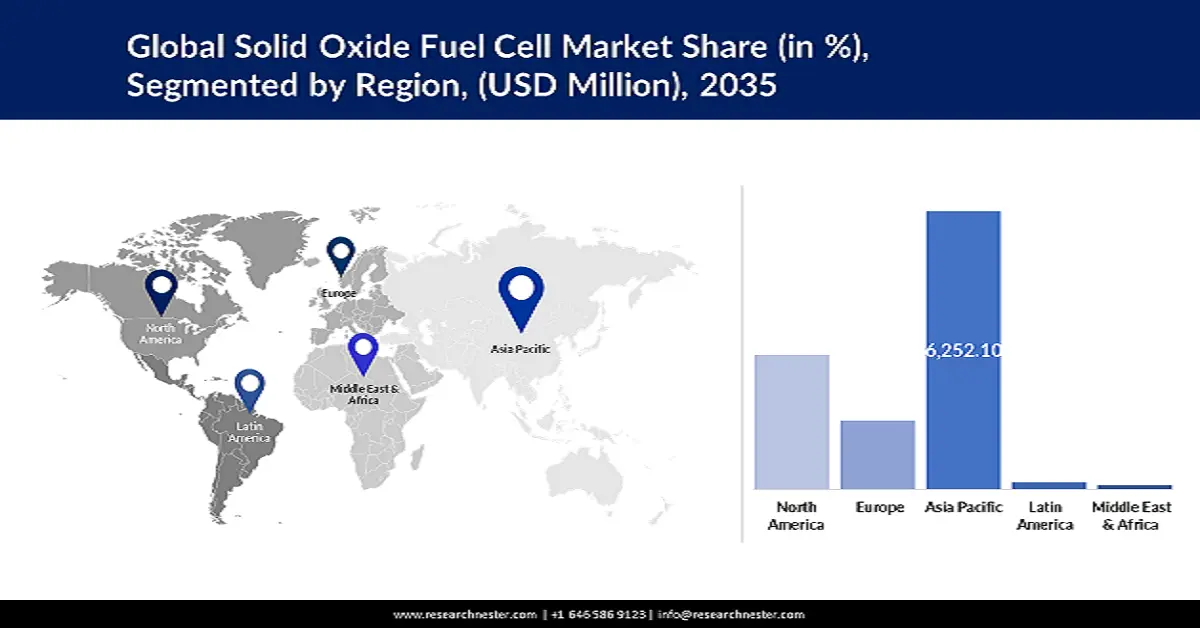

- Entro il 2035, il mercato delle celle a combustibile a ossidi solidi dell'Asia-Pacifico dominerà una quota di mercato superiore al 56%, alimentato da iniziative pubbliche e private per la produzione di energia ad alta efficienza energetica.

Approfondimenti di segmento:

- Si prevede che il segmento commerciale e al dettaglio nel mercato delle celle a combustibile a ossidi solidi detenga una quota di maggioranza entro il 2035, influenzato dalla convenienza, dalle dimensioni compatte e dalle capacità di integrazione termica delle SOFC.

- Si prevede che il segmento planare nel mercato delle celle a combustibile a ossidi solidi acquisisca una quota significativa entro il 2035, alimentato dalla geometria semplice e dall'elevata efficienza delle celle a combustibile a ossidi solidi planari.

Principali trend di crescita:

- Incremento delle iniziative governative e della ricerca e sviluppo sui programmi di celle a combustibile a ossidi solidi

- Aumento di fusioni e acquisizioni

Principali sfide:

- Elevati costi di capitale associati alle celle a combustibile a ossidi solidi

Attori principali: Kyocera Corporation, SolydEra, Elcogen AS, Fuel Cell Energy, POSCO Energy, H2E Power, ZTEK Corporation, Sunfire, Doosan Fuel Cell, Bloom Energy, Mitsubishi Power, Aisin Seiki Co, Ceres Power, Hitachi Zosen.

Globale Cella a combustibile a ossido solido Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 2,51 miliardi di USD

- Dimensioni del mercato nel 2026: 3,06 miliardi di USD

- Dimensioni previste del mercato: 22,46 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 24,5% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 56% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Giappone, Cina, Germania, Corea del Sud

- Paesi emergenti: Cina, Giappone, Corea del Sud, India, Singapore

Last updated on : 9 September, 2025

Fattori trainanti e sfide della crescita del mercato delle celle a combustibile a ossido solido:

Fattori di crescita

- Incremento delle iniziative governative e di ricerca e sviluppo sui programmi di celle a combustibile a ossidi solidi : i crescenti incentivi governativi sostengono la crescita del mercato delle celle a combustibile a ossidi solidi. Negli Stati Uniti, diversi programmi offrono vari incentivi per rafforzare la catena di fornitura nazionale. Ad esempio, l'Office of Fossil Energy (FE) del Dipartimento dell'Energia degli Stati Uniti ha stanziato 2,8 milioni di dollari per progetti di ricerca e sviluppo a costi condivisi. Ciò faciliterà lo sviluppo di una generazione di energia basata su combustibili fossili competitiva in termini di costi e con emissioni limitate. Inoltre, a settembre 2020, il Dipartimento dell'Energia degli Stati Uniti (DOE) ha annunciato la selezione di 12 progetti che riceveranno circa 34 milioni di dollari per sistemi di celle a combustibile a ossidi solidi su piccola scala.

Nell'ottobre 2020, la California Energy Commission (CEC) ha approvato 384 milioni di dollari di fondi per un piano di trasporto pulito. L'obiettivo è colmare le lacune infrastrutturali e i problemi di carburanti a emissioni zero, al fine di eliminare gradualmente la vendita di veicoli passeggeri a benzina entro la fine del 2035. Inoltre, sono stati destinati i seguenti investimenti allo sviluppo della forza lavoro nel settore dei veicoli elettrici di media e grande portata e alle infrastrutture di ricarica:- 129,8 milioni di dollari per veicoli elettrici pesanti e medi a zero emissioni (ZEV)

- 70 milioni di dollari per le infrastrutture dell'idrogeno

- 25 milioni di dollari per la produzione e la fornitura di carburante a emissioni di carbonio prossime allo zero

- 9 milioni di dollari per la produzione di ZEV

Nel luglio 2020, i governatori di Colorado, California, Connecticut, Hawaii, Maine, Distretto di Columbia, Maryland, New Jersey, Massachusetts, New York, Oregon, Carolina del Nord, Pennsylvania, Vermont, Rhode Island e Washington hanno firmato un protocollo d'intesa. Il protocollo prevedeva un piano d'azione multistatale per raggiungere il 30% di tutti i nuovi acquisti di veicoli medi e pesanti con veicoli a zero emissioni entro il 2030 e il 100% delle vendite entro il 2050. Un altro impegno regionale è stata la Task Force ZEV, volta a promuovere la diffusione di 3,3 milioni di veicoli a zero emissioni entro la fine del 2025.

- Fusioni e acquisizioni in aumento: la Commissione per i Lavori Pubblici di Fayetteville (PWC) ha annunciato a maggio 2022 di aver raggiunto un accordo con Bloom Energy per la progettazione dell'installazione e la gestione di 1,5 megawatt di celle a combustibile a ossidi solidi. Il nuovo progetto ridurrà le emissioni e migliorerà gli sforzi del comune di Fayetteville per raggiungere i criteri di energia pulita della Carolina del Nord. Il sistema genera energia da numerosi flussi di biogas e l'impianto di celle a combustibile sarà situato accanto al PO Hoffer Water Treatment Center di PWC.

Sfida

- Elevati costi di capitale associati alle celle a combustibile a ossidi solidi : una cella a combustibile a ossidi solidi è una sintesi complessa di molteplici componenti chimici che ossida elettrocataliticamente metano, GPL e altri combustibili a base di gas naturale per generare elettricità. Poiché la reazione chimica fondamentale è esotermica, le SOFC funzionano a temperature estremamente elevate, tipicamente comprese tra 700 °C e 1.200 °C. Gli elettroliti ceramici convenzionali sono inefficaci a queste temperature. È quindi richiesta la zirconia stabilizzata con ittrio (YSZ) come elettrolita. Lo zirconio possiede proprietà simili a quelle del titanio e un punto di fusione di 1.852 °C. Lo zirconio, tuttavia, costa circa il doppio per unità rispetto agli elettroliti ceramici.

Dimensioni e previsioni del mercato delle celle a combustibile a ossido solido:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

24,5% |

|

Dimensione del mercato dell'anno base (2025) |

2,51 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

22,46 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle celle a combustibile a ossido solido:

Analisi del segmento di tipo

Si stima che il segmento planare nel mercato delle celle a combustibile a ossidi solidi acquisirà una quota di fatturato significativa nel periodo di previsione. La geometria semplice e il metodo di costruzione relativamente semplice stanno contribuendo all'emergere delle celle a combustibile a ossidi solidi planari. Le celle a combustibile a ossidi solidi planari sono la scelta preferita per il backup di potenza e le variazioni di tensione grazie alla loro elevata efficienza, all'elevata capacità e alla capacità di generazione di energia continua. Le SOFC planari raggiungono densità di potenza maggiori rispetto alle SOFC tubolari. Ad esempio, Elcogen AS fornisce celle a ossidi solidi compatibili con stack di terze parti. Si tratta di celle ceramiche planari supportate da anodo. La bassa temperatura di esercizio della cella, ovvero 650 °C, consente una maggiore durata e l'utilizzo di componenti a basso costo a livello di stack e di sistema.

Analisi del segmento di utenti finali

Entro la fine del 2035, si prevede che il segmento commerciale e al dettaglio del mercato delle celle a combustibile a ossidi solidi acquisirà una quota di fatturato maggioritaria. Grazie alla loro convenienza, alle dimensioni compatte e al funzionamento silenzioso, le celle a combustibile a ossidi solidi (SOFC) rappresentano la fonte di energia ideale per i clienti commerciali. L'integrazione termica con le attuali caldaie e sistemi HVAC è possibile anche grazie al calore di scarto ad alta temperatura delle SOFC. Ad esempio, l'azienda tedesca Bosch ha creato un sistema di celle a combustibile a ossidi solidi per uso commerciale e industriale ed è pronta ad aumentarne la produzione entro il 2035. Questo sistema può funzionare a idrogeno, gas naturale, biometano o miscele diverse, con un'efficienza elettrica superiore al 60% e un'efficienza complessiva di circa l'85%.

La nostra analisi approfondita del mercato globale delle celle a combustibile a ossidi solidi include i seguenti segmenti:

Tipo |

|

Mobilità |

|

Applicazione |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato delle celle a combustibile a ossido solido:

Approfondimenti sul mercato APAC

Il mercato delle celle a combustibile a ossidi solidi dell'Asia-Pacifico è destinato a dominare il 56% del fatturato entro il 2035. La crescita della regione è attribuita a iniziative pubbliche e private volte a trasformare l'elettricità e la produzione di energia. Ad esempio, programmi finanziati dal governo come ENE-FARM in Giappone, insieme alla crescente domanda di generazione di energia ad alta efficienza energetica, probabilmente stimoleranno la crescita del mercato. Un nuovo dipartimento è stato istituito presso il CSIR-CGCRI di Calcutta, in India, denominato Fuel Cell & Battery (FCB), per sviluppare tecnologie valide in diverse aree importanti e promettenti del settore energetico non convenzionale, in particolare le celle a combustibile a ossidi solidi (SOFC).

La Cina è tra i leader mondiali nella produzione di celle a combustibile e idrogeno. Il Paese ha esportato idrogeno per un valore di 3,34 miliardi di dollari, seguito da Giappone e Corea del Sud. Anche la grafite, un'altra materia prima utilizzata nelle SOFC, viene prodotta ed esportata principalmente dalla Cina (che fornisce il 62% della produzione mondiale totale nel 2021). Gli Stati Uniti dipendevano al 76% dalle importazioni di cobalto per soddisfare il fabbisogno interno. L'estrazione del cobalto, invece, è concentrata principalmente in Cina e nella Repubblica Democratica del Congo.

Approfondimenti sul mercato nordamericano

Il mercato nordamericano delle celle a combustibile a ossidi solidi è trainato dalla crescente domanda di energia, dalla rapida urbanizzazione e dall'aumento della domanda di elettricità, soprattutto da fonti rinnovabili. Ad esempio, secondo l'Energy Information Administration statunitense, il consumo totale di elettricità nel 2022 è stato 14 volte superiore a quello del 1950, il che equivale a circa 4,05 trilioni di kWh. Inoltre, nel 2021, la produzione annua di energia è stata pari a 97,78 quad e il consumo è stato pari a 97,33 quad. Inoltre, circa il 61% della produzione totale di elettricità nel 2021 negli Stati Uniti è stata prodotta da combustibili fossili.

Principali aziende del Nord America fino al 2021

Nome | Paese | Capitalizzazione di mercato (in miliardi di USD) | Tecnologia |

Plug Power, Inc. | Gli Stati Uniti | 24,4 | PEM |

Ballard Power Systems, Inc. | Canada | 8.55 | PEM |

Fuelcell Energy, Inc. | Gli Stati Uniti | 5.76 | ossido solido |

Bloom Energy Corp | Gli Stati Uniti | 4.76 | ossido solido |

Fonte: World Hydrogen Leaders

Il Dipartimento dell'Energia degli Stati Uniti ha un ufficio dedicato alle tecnologie dell'idrogeno e delle celle a combustibile (HFCT) che offre sovvenzioni per sostenere le attività di ricerca e sviluppo nel settore. Gli obiettivi specifici del sottoprogramma sono lo sviluppo di sistemi di alimentazione a celle a combustibile a H2 diretto con un'efficienza di picco del 68-72%, destinati a veicoli pesanti, in grado di raggiungere una durata di circa 30.000 ore e una produzione di massa a 80 dollari/kW entro la fine del 2030. Il settore dell'idrogeno ha un valore di oltre 10 milioni di MMT/anno nel Paese e di 65.100 MMT/anno a livello globale. Considerando i suoi percorsi verso gli scenari di Princeton Net-Zero America E+RE+ e Net-Zero Greenhouse Gas Emissions, si stima che gli Stati Uniti raggiungeranno 100 MMT/anno di H2 nel 2050, contribuendo così alla crescita del mercato delle celle a combustibile a ossidi solidi.

Attori del mercato delle celle a combustibile a ossido solido:

- Kyocera Corporation

- Panoramica aziendale

- La strategia USiness

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- SolydEra

- Elcogen AS

- Energia delle celle a combustibile

- POSCO Energy

- Energia H2E

- ZTEK Corporation

- Fuoco solare

- Celle a combustibile Doosan

- Bloom Energy

- Mitsubishi Power

- Aisin Seiki Co

- Ceres Power

- Hitachi Zosen

Principali produttori di celle a combustibile a ossido solido e di celle e pile a elettrolisi a ossido solido

Azienda | Sede centrale | Luogo di produzione | Prodotti |

Bloom Energy | San Jose, CA, Stati Uniti | California e Delaware, Stati Uniti | Server di energia Bloom (SOFC) |

Energia FuelCell | Danbury, CT, Stati Uniti | Alberta, Canada | Celle a combustibile a carbonato fuso, SOFC, SOEC |

Cummins, Inc. | Columbus, IN, Stati Uniti | Stati Uniti, Canada | PEMFC, SOFC, motori |

Nexceris | Lewis Center, OH, Stati Uniti | Gli Stati Uniti | Materiali SOC lavorati, SOFC, SOEC |

Mitsubishi Power, Ltd. | Yokohama, Giappone | Giappone | SOFC, turbine a idrogeno |

Kyocera | Kyoto, Giappone | Giappone | SOFC, celle solari, ceramiche avanzate |

SOLIDPower | Mezzolombardo, Italia | Germania | BlueGen SOFC |

Hitachi | Toshiaki, Giappone | Giappone | SOFC, SOEC |

Roberto Bosch | Gerlingen, Germania | Germania | SOFC |

Fonti di energia speciali | Alliance, OH, Stati Uniti | Stati Uniti | SOFC tubolare |

Ceres Power Holdings | Horsham, Regno Unito | Regno Unito | SOFC, SOEC |

OxEon Energy | North Salt Lake, UT, Stati Uniti | Stati Uniti | SOEC, SOFC |

Fonte: Dipartimento dell'Energia degli Stati Uniti

Gli operatori del mercato stanno capitalizzando sulla crescente domanda di energia e stanno intraprendendo iniziative strategiche come fusioni e acquisizioni, espansioni geografiche, investimenti in ricerca e sviluppo e lanci di nuovi prodotti. Le aziende chiave stanno cercando di consolidare la propria posizione e migliorare lo sviluppo di nuovi materiali alla luce delle politiche governative di sostegno. Tra i principali operatori che operano nel mercato delle celle a combustibile a ossidi solidi figurano:

Sviluppi recenti

- Nel novembre 2024, l'Export-Import Bank of the United States (EXIM) ha finalizzato una transazione con una garanzia di prestito di 10 milioni di dollari nell'ambito del suo programma di finanza strutturata e di progetto per supportare l'esportatore FuelCell Energy Inc. con sede nel Connecticut.

- Nel settembre 2024, l'Office of Fossil Energy and Carbon Management (FECM ) del Dipartimento dell'Energia degli Stati Uniti (DOE ) ha annunciato fino a 4 milioni di dollari di finanziamenti federali per rendere l'idrogeno pulito un combustibile più disponibile e conveniente per la produzione di elettricità, la decarbonizzazione industriale e i trasporti.

- Nell'agosto 2024, Bloom Energy ha annunciato il lancio della soluzione di alimentazione Bloom Energy Server con un'efficienza elettrica del 60%, utilizzando il 100% di idrogeno.

- Report ID: 3514

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Cella a combustibile a ossido solido Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.