Prospettive del mercato dell'accumulo di energia fuori dalla rete:

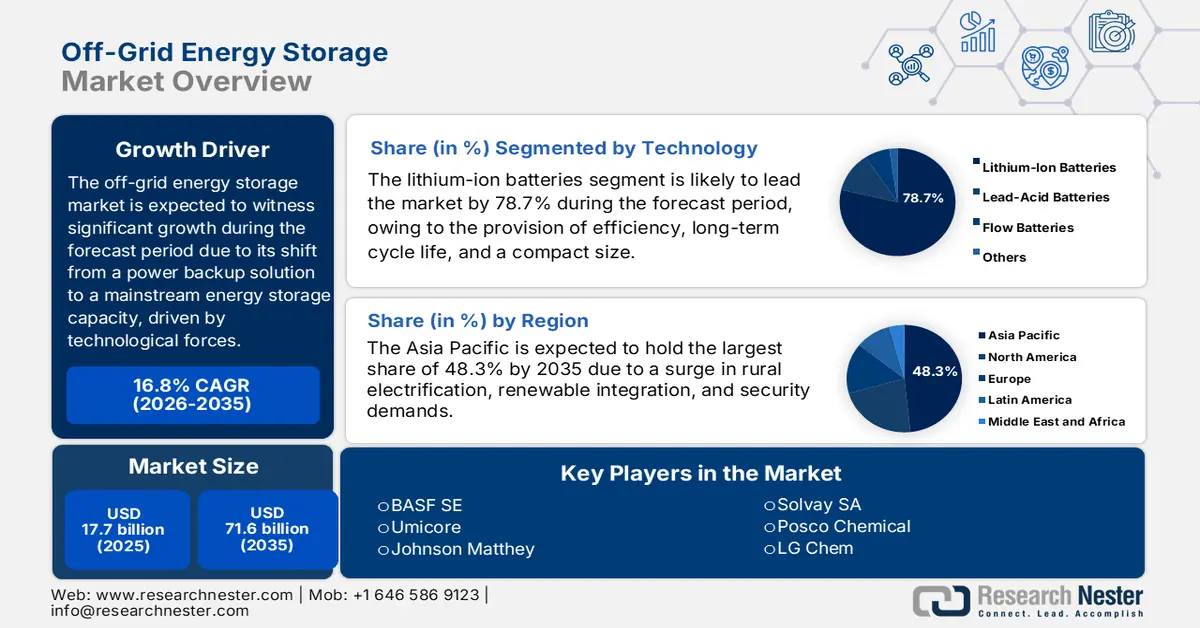

Il mercato dell'accumulo di energia off-grid ha superato i 17,7 miliardi di dollari nel 2025 e si stima che raggiungerà i 71,6 miliardi di dollari entro la fine del 2035, con un CAGR del 16,8% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, si stima che il settore dell'accumulo di energia off-grid valga 20,6 miliardi di dollari.

Il mercato internazionale dell'accumulo di energia off-grid sta attraversando una profonda trasformazione, passando gradualmente da una soluzione di nicchia per l'alimentazione di riserva a pilastro principale dell'accumulo di energia globale. Questa particolare evoluzione è prontamente alimentata dalla convergenza di forze tecnologiche, economiche e geopolitiche che hanno dato priorità alla parità di costi, alla decarbonizzazione e alla sicurezza energetica. Secondo un articolo pubblicato dal Gruppo della Banca Mondiale nel giugno 2025, oltre 450 milioni di persone attualmente non hanno accesso a un'energia elettrica affidabile e 675 milioni vivono senza elettricità. Pertanto, i paesi si sono intensificati per soddisfare quasi i 2/3 del fabbisogno elettrico internazionale entro la fine del 2035, insieme a oltre 73 milioni di chilometri di linee elettriche da fornire entro il 2050. Inoltre, si prevede che gli investimenti annuali nella produzione di energia elettrica nei paesi in via di sviluppo raddoppieranno entro il 2035, passando da 280 milioni di dollari a 630 milioni di dollari, rendendolo quindi adatto alla crescita del mercato.

Inoltre, il predominio della chimica litio-ferro-fosfato (LFP), la presenza di modelli energetici e di comunità di prosumer, la standardizzazione di sistemi modulari e containerizzati, l'analisi predittiva e la gestione energetica basata sull'intelligenza artificiale, insieme alla convergenza tra accumulo stazionario e mobilità, stanno trainando il mercato dell'accumulo di energia off-grid a livello globale. Secondo un articolo pubblicato dall'IEA nel 2023, l'LFP rappresenta una quota del 30% e il 95% di questo tipo di batterie viene utilizzato per LVD elettrici, in particolare per la produzione di veicoli in Cina. Inoltre, Tesla detiene il 15% della quota, che è ulteriormente aumentata dal 20% al 30% a partire dal 2022. Allo stesso modo, quasi l'85% dei veicoli con batterie LFP è prodotto da Tesla, soprattutto in Cina, mentre il resto è prodotto negli Stati Uniti. Inoltre, quasi il 3% delle auto elettriche con batterie LFP è prodotto negli Stati Uniti a partire dal 2022. Inoltre, l'uso di queste batterie, insieme a quelle a basso e alto contenuto di nichel per LDV, sta anche sostenendo il mercato dell'accumulo di energia off-grid a livello internazionale.

Capacità della batteria del veicolo elettrico LDV per chimica (2018-2022)

Anno | Basso contenuto di nichel | Alto contenuto di nichel | LFP | Altro |

2018 | 11% | 78% | 7% | 4% |

2019 | 6% | 89% | 3% | 2% |

2020 | 5% | 87% | 6% | 3% |

2021 | 4% | 76% | 17% | 3% |

2022 | 4% | 66% | 27% | 3% |

Fonte: Organizzazione IEA

Chiave Accumulo di energia fuori dalla rete Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

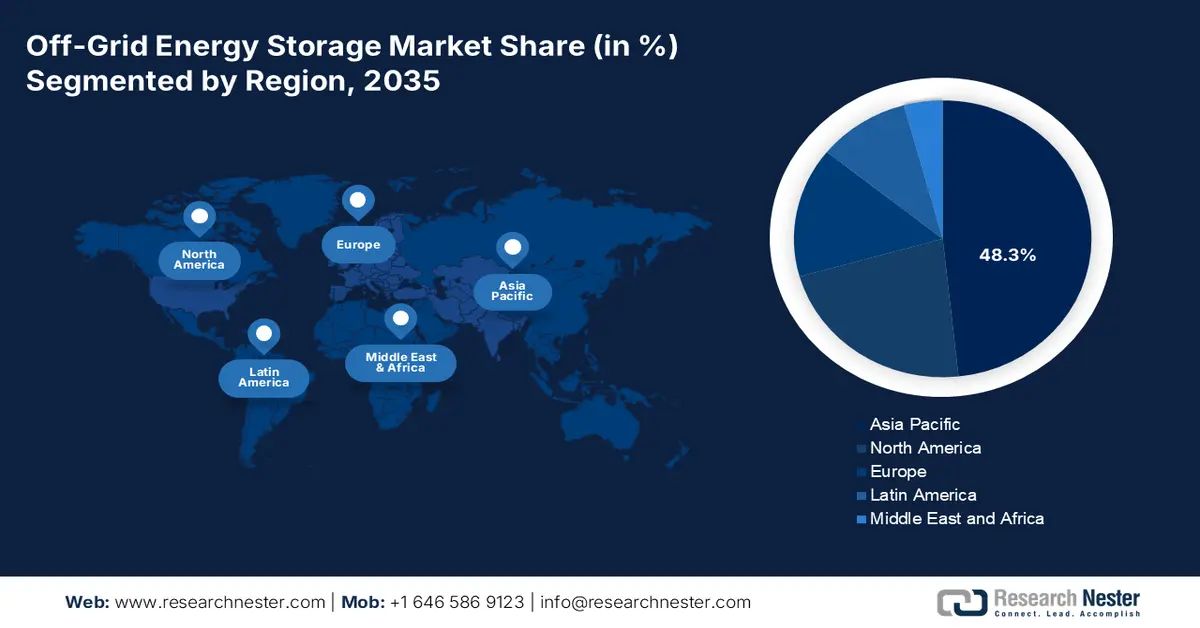

- Entro il 2035, si prevede che la regione Asia-Pacifico nel mercato dell'accumulo di energia fuori dalla rete raggiungerà una quota del 48,3%, sostenuta dalla crescente domanda di sicurezza energetica, dall'integrazione delle energie rinnovabili su larga scala e dall'ampia elettrificazione rurale.

- Si prevede che l'Europa rimarrà la regione in più rapida crescita fino al 2035, grazie al sostegno normativo, alle iniziative di decarbonizzazione e al rafforzamento degli imperativi di sicurezza energetica.

Informazioni sui segmenti:

- Si prevede che entro il 2035 il segmento delle batterie agli ioni di litio raggiungerà una quota del 78,7% nel mercato dell'accumulo di energia fuori rete, grazie al design compatto, alla lunga durata del ciclo e all'elevata efficienza.

- Il segmento del litio ferro fosfato è destinato a conquistare la seconda quota più grande nel periodo 2026-2035, sostenuto dal suo solido profilo di sicurezza, dalla stabilità economica e dalla lunga durata operativa.

Principali tendenze di crescita:

- Fragilità della rete e sicurezza energetica

- Fattibilità economica delle energie rinnovabili più accumulo

Sfide principali:

- Dipendenza da minerali critici e catena di approvvigionamento complessa

- Mancanza di manodopera qualificata e di normative standardizzate

Attori principali: Albemarle Corporation (Stati Uniti), Livent Corporation (Stati Uniti), SQM (Cile), Ganfeng Lithium Group Co., Ltd. (Cina), Tianqi Lithium Corporation (Cina), Contemporary Amperex Technology Co., Limited (CATL) (Cina), BYD Company Ltd. (Cina), BASF SE (Germania), Umicore (Belgio), Johnson Matthey (Regno Unito), Solvay SA (Belgio), Posco Chemical (Corea del Sud), LG Chem (Corea del Sud), Samsung SDI (Corea del Sud), Panasonic Holdings Corporation (Giappone), Mitsubishi Chemical Group Corporation (Giappone), 3M (Stati Uniti), Targray Technology International Inc. (Canada), Ecopro BM Co., Ltd (Corea del Sud), Sumitomo Chemical Co., Ltd. (Giappone).

Globale Accumulo di energia fuori dalla rete Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 17,7 miliardi di USD

- Dimensioni del mercato nel 2026: 20,6 miliardi di USD

- Dimensioni previste del mercato: 71,6 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 16,8% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 48,3% entro il 2035)

- Regione in più rapida crescita: Europa

- Paesi dominanti: Stati Uniti, Cina, Giappone, Germania, India

- Paesi emergenti: Indonesia, Brasile, Sudafrica, Vietnam, Messico

Last updated on : 8 December, 2025

Mercato dell'accumulo di energia fuori dalla rete: fattori di crescita e sfide

Fattori di crescita

- Fragilità della rete e sicurezza energetica: l'aumento della gravità e della frequenza di eventi meteorologici, come inondazioni, tempeste e incendi boschivi, insieme all'instabilità geopolitica, hanno messo a nudo la vulnerabilità della rete centralizzata. Ciò ha reso l'accumulo decentralizzato un investimento essenziale per la sicurezza nazionale e la continuità operativa, con un impatto positivo sul mercato globale dell'accumulo di energia off-grid. Secondo un articolo pubblicato dall'IEA nel settembre 2025, grazie alla connessione alla rete, sono stati raggiunti quasi 10.000 utenti e 7.500 progetti di generazione per realizzare la connessione alla rete elettrica di Dublino. Inoltre, Tenne T, l'operatore del sistema di trasmissione di Ditch, ha speso 388 milioni di euro nel 2022 per la gestione della congestione della rete, contribuendo ad aumentare l'esposizione del mercato.

- Fattibilità economica delle energie rinnovabili con accumulo: il rapido e continuo calo del costo livellato dell'energia (LCOE) per l'eolico e il solare fotovoltaico, insieme al calo dei prezzi delle batterie, ha reso i sistemi ibridi rinnovabili con accumulo l'opzione più economica. Secondo il rapporto sui dati dell'IEA di ottobre 2025, la quota di energia rinnovabile nella produzione di energia elettrica rappresentava il 32% a partire dal 2024, mentre la quota di energia rinnovabile a zero emissioni (VRE) si attestava al 15%. Sulla base di ciò, si prevede che la quota di energia rinnovabile aumenterà ulteriormente al 43% e al 28% per le VRE entro la fine del 2030. Pertanto, le aggiunte nette previste ammontano a 4.605 GW, il che denota una prospettiva positiva per il mercato dell'accumulo di energia off-grid a livello globale. Si prevede quindi che la capacità rinnovabile complessiva triplicherà nelle diverse regioni nei prossimi anni, il che è adatto all'espansione del mercato dell'accumulo di energia off-grid.

- Elettrificazione nei settori remoti: la presenza di programmi bancari governativi e di sviluppo mira a offrire elettricità alle persone in tutto il mondo, il che rappresenta un fattore di crescita fondamentale per il mercato dell'accumulo di energia off-grid. Ciò è facilmente possibile senza accessibilità, il che ha portato a una maggiore adozione di mini-reti solari e sistemi solari domestici con l'accumulo come opzione più sostenibile e scalabile. A questo proposito, l'articolo del maggio 2024 della World Bank Group Organization ha indicato che le utility sono tenute a fornire accessibilità all'elettricità a quasi 700 milioni di persone, in particolare nell'Africa subsahariana. Inoltre, il rapporto sui dati del 2025 dell'AIE ha affermato che si prevede che il solare fotovoltaico rappresenterà l'80% della crescita della capacità rinnovabile internazionale entro la fine del 2030, il che sta anche aumentando la domanda del mercato.

Sfide

- Dipendenza da minerali critici e catena di approvvigionamento complessa: la dipendenza del mercato dell'accumulo di energia off-grid dalla tecnologia agli ioni di litio ha legato la sua fortuna a una catena di approvvigionamento geopoliticamente concentrata e volatile per minerali difficili, come grafite, nichel, cobalto e litio. Inoltre, la lavorazione e la fornitura complessive sono facilmente controllabili dalla Cina, il che crea vulnerabilità significative e tattiche, oltre alla volatilità dei prezzi. Questa particolare affidabilità ha svelato rischi critici, in base ai quali l'economia dei progetti viene compromessa dalle fluttuazioni dei costi delle materie prime e dalle politiche di sicurezza nazionale. Inoltre, lo sviluppo di catene di approvvigionamento diversificate e alternative in Australia, Europa e Nord America è lento e richiede un elevato impiego di capitale, e incontra severi ostacoli in termini di autorizzazioni e di ambiente.

- Carenza di manodopera qualificata e normative standardizzate: l'assenza di protocolli di interconnessione, codici di sicurezza e standard tecnici universalmente approvati per il mercato dell'accumulo di energia off-grid ha creato un panorama rischioso e frammentato. Questa particolare ambiguità normativa si traduce in procedure di autorizzazione costose e prolungate, scoraggia gli investimenti istituzionali e aumenta la responsabilità degli sviluppatori. Inoltre, in diverse regioni, le normative relative ai sistemi collegati alla rete sono obsolete o inesistenti, non riuscendo quindi a soddisfare le caratteristiche uniche dei sistemi autonomi. A ciò si aggiunge una grave carenza internazionale di ingegneri e tecnici qualificati, formati per la manutenzione, la messa in servizio, l'installazione e la progettazione di questi sistemi complessi e integrati, che ostacola la crescita del mercato.

Dimensioni e previsioni del mercato dell'accumulo di energia fuori dalla rete:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

16,8% |

|

Dimensione del mercato dell'anno base (2025) |

17,7 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

71,6 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dell'accumulo di energia fuori dalla rete:

Analisi del segmento tecnologico

Si prevede che il segmento delle batterie agli ioni di litio, che fa parte di questa tecnologia, raggiungerà la quota maggiore, pari al 78,7%, nel mercato dell'accumulo di energia off-grid entro la fine del 2035. La crescita del segmento è principalmente attribuibile alle dimensioni compatte, alla lunga durata del ciclo e alla maggiore efficienza. Questo, a sua volta, consente di ottenere energia adeguata e standard da fonti, come l'energia solare, anche in località remote. Secondo un articolo pubblicato dall'IEA nel 2023, si è registrato un aumento delle batterie agli ioni di litio di quasi il 65% a partire dal 2022, rispetto ai 330 GWh dell'anno precedente. Questa crescita è possibile grazie all'aumento delle vendite di auto elettriche, con le nuove immatricolazioni che rappresentano il 55% della quota a partire dal 2022. Pertanto, con la continua crescita di questo segmento di batterie, si profila un'enorme opportunità di crescita per l'intero segmento sul mercato internazionale.

Analisi del segmento chimico della batteria

In base alla composizione chimica delle batterie, si prevede che il segmento del litio-ferro-fosfato nel mercato dell'accumulo di energia off-grid rappresenterà la seconda quota più grande durante il periodo di previsione. La crescita del segmento è fortemente trainata dall'inconfutabile triade di sicurezza, stabilità economica e longevità, che soddisfano direttamente i requisiti fondamentali delle installazioni non presidiate e remote. A differenza delle varianti in nichel-manganese-cobalto (NMC), la struttura cristallina olivina del LFP offre un'eccezionale stabilità chimica e termica, riducendo così deliberatamente il rischio di incendio e fuga termica. Questa particolare sicurezza consente una gestione delle batterie più semplice e meno costosa, nonché sistemi di alloggiamento più semplici. Inoltre, la composizione chimica del LFP garantisce un ciclo di vita prolungato, che si traduce in un impianto di accumulo a basso costo, denotando quindi prospettive positive per la crescita del segmento.

Analisi del segmento del tipo di sistema

Entro la fine del 2035, si prevede che i sistemi integrati di accumulo solare, nel segmento delle tipologie di sistema, rappresenteranno la terza quota di mercato più grande nel mercato dell'accumulo di energia off-grid. Lo sviluppo di questi sistemi è fortemente favorito dalla sinergia standard tra accumulo a batteria e generazione solare, che risolve prontamente i problemi fondamentali delle energie rinnovabili, trasformando la produzione solare variabile in una fonte di energia gestibile e affidabile 24 ore su 24, 7 giorni su 7. Inoltre, per i consumatori off-grid, questa particolare integrazione è considerata una soluzione completa chiavi in mano che elimina il rischio di prestazioni e complessità derivante dall'interfacciamento e dall'approvvigionamento di componenti separati da diversi produttori. Inoltre, i principali produttori progettano questi sistemi come unità modulari e pre-ingegnerizzate, spesso in formati containerizzati, con la fornitura di parametri di prestazione garantiti, un'unica piattaforma di controllo digitalizzata e una conversione di potenza unificata.

La nostra analisi approfondita del mercato dell'accumulo di energia fuori dalla rete comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Tecnologia |

|

Chimica delle batterie |

|

Tipo di sistema |

|

Applicazione |

|

Utente finale |

|

Potenza di uscita |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dell'accumulo di energia fuori dalla rete - Analisi regionale

Approfondimenti sul mercato APAC

Si prevede che la regione Asia-Pacifico raggiungerà la quota più elevata del mercato dell'accumulo di energia off-grid, pari al 48,3%, entro la fine del 2035. La crescita del mercato dell'accumulo di energia off-grid nella regione è in gran parte attribuibile alla domanda di sicurezza energetica, all'integrazione delle energie rinnovabili e all'imponente elettrificazione rurale. Secondo un articolo pubblicato dalla Renewable Energy Asia Organization nel dicembre 2025, si prevede che la regione aumenterà la sua capacità di energia rinnovabile da 1.300 GW nel 2023 a circa 2.500 GW entro la fine del 2028. Inoltre, l'energia solare svolge un ruolo fondamentale in questa crescita, che dovrebbe aumentare da 1.000 GW a 2.000 GW entro lo stesso anno. Inoltre, si prevede che l'energia eolica crescerà da 300 GW a circa 600 GW entro la fine del 2028. Inoltre, si prevede che la fornitura di 1 trilione di dollari per l'infrastruttura di energia rinnovabile del Paese rafforzerà l'esposizione complessiva del mercato dell'accumulo di energia fuori dalla rete.

La Cina sta crescendo in modo significativo nel mercato dell'accumulo di energia off-grid, grazie alla presenza di una filiera internazionale per le batterie agli ioni di litio, insieme a un'enorme spinta interna verso l'integrazione delle energie rinnovabili. Secondo il rapporto di Greenpeace del novembre 2025, sia l'energia solare che quella eolica hanno generato 1.730 TWh di elettricità, con un aumento del 28,3% su base annua, e hanno soddisfatto con successo il 22% del consumo energetico nazionale. La produzione aggiuntiva di 382,2 TWh su base annua ha superato la crescita complessiva del consumo di elettricità. Pertanto, sulla base di tutti questi dati, la produzione complessiva di energia rinnovabile del Paese ha raggiunto i 2.890 TWh, coprendo circa il 40% dell'energia. Inoltre, diverse città del Paese hanno accelerato il cambiamento del mix energetico e gettato solide basi per un sistema energetico basato sulle energie rinnovabili, che è responsabile della crescita del mercato dell'accumulo di energia off-grid.

Obiettivi di aumento della capacità solare in diverse città della Cina (2025)

Nome della città | Obiettivo di aggiunta di pannelli solari per il 14° anno fiscale (GW) | Capacità solare aggiunta entro il primo semestre del 2025 (GW) | Completamento (%) |

Fujian | 3 | 13.9 | 462.6 |

Henan | 10 | 38.9 | 389.3 |

Chongqing | 1.2 | 4.5 | 371 |

Jiangsu | 18.2 | 66,9 | 368.3 |

Zhejiang | 12.8 | 44.7 | 348.3 |

Anhui | 14.3 | 40.1 | 280.1 |

Guangdong | 20 | 49,5 | 247,4 |

Hubei | 15 | 35.9 | 239 |

Fonte: Organizzazione Greenpeace

Anche l'India, nel mercato dell'accumulo di energia off-grid, sta crescendo grazie al calo delle spese tecnologiche, alla forte domanda e a una politica di convergenza senza precedenti. Secondo un rapporto pubblicato dalla RJ Wave Organization nel luglio 2025, la capacità complessiva di installazione di energia solare nel Paese è di 107,9 GW. Questa cifra comprende 82,3 GW di impianti solari a terra, 17,6 GW di impianti solari connessi alla rete su tetto, 2,8 GW di progetti ibridi e 4,9 GW di impianti solari off-grid. Inoltre, l'energia solare ha contribuito in modo significativo all'espansione della capacità tra il 2024 e il 2025, aggiungendo ulteriori 23,8 GW, un incremento adeguato rispetto all'anno precedente. Nel frattempo, come affermato nell'articolo del PIB Government dell'aprile 2022, sono previsti investimenti diretti, pari a 45.000 crore di rupie, in progetti di produzione di sistemi di accumulo di batterie a celle chimiche avanzate, il che sta creando prospettive ottimistiche per l'intero mercato del Paese.

Approfondimenti sul mercato europeo

Si prevede che l'Europa, nel mercato dell'accumulo di energia off-grid, emergerà come la regione in più rapida crescita durante il periodo di previsione. Lo sviluppo del mercato nella regione sta gradualmente migliorando, grazie al supporto normativo regionale, alla decarbonizzazione delle aree remote e delle isole e agli imperativi di sicurezza energetica. Inoltre, il piano REPowerEU e il Green Deal hanno catalizzato in modo significativo gli investimenti, volti a incrementare l'indipendenza energetica dai combustibili fossili. Secondo un articolo pubblicato dalla Commissione Europea nel luglio 2023, sono stati stanziati 3,6 miliardi di euro per 41 progetti di tecnologie pulite su larga scala, che si prevede saranno finanziati attraverso il fondo regionale per l'innovazione. Di questi, la decarbonizzazione comprende 8 progetti per un valore di 1,4 miliardi di euro, insieme a una valutazione di 1,2 miliardi di euro per il settore dell'idrogeno e dell'elettrificazione comprendente 13 progetti, rendendoli quindi adatti a sostenere il mercato.

La Germania sta guadagnando sempre più terreno nel mercato dell'accumulo di energia off-grid, grazie alla leadership nell'ingegneria del Mittelstand, al solido supporto politico e a una base industriale senza pari. Inoltre, le aziende agricole nazionali stanno cercando di garantire il rispetto di rigorosi obiettivi climatici e la continuità operativa, insieme alla decarbonizzazione dei settori energetici, che stanno trainando la crescita del mercato. Secondo l'articolo del Ministero Federale dell'Economia e dell'Energia del 2025, si è registrato un aumento degli impianti fotovoltaici su tetto su larga scala, insieme agli impianti fotovoltaici a terra da 750 kW. Inoltre, secondo un articolo pubblicato dall'ITA nell'agosto 2025, il Paese punta a far sì che l'80% del suo approvvigionamento elettrico complessivo provenga da fonti rinnovabili entro la fine del 2030, e ha già guadagnato il 59% nel 2024, il che lo rende adatto a sostenere il mercato.

L'Italia , nel mercato dell'accumulo di energia off-grid, si sta sviluppando anche grazie alla presenza di remote comunità montane e agricole, nonché all'enorme potenziale off-grid nelle isole non interconnesse. Come affermato in un rapporto pubblicato dal Parlamento europeo nell'aprile 2022, il Piano di ripresa e resilienza del Paese ha stanziato il 37,5% per favorire la transizione verde. Inoltre, questo finanziamento tiene conto di misure e proposte per il clima, incluse in 5 missioni su 6. Inoltre, secondo il rapporto ITA di gennaio 2024, il Paese ha consumato significativamente il 4,5% di energia in meno a partire dal 2022, pari a 149.175 chilotoni. Inoltre, l'energia consumata nel 2022 proveniva per il 37,6% da gas naturale, per il 35,7% da petrolio e prodotti petroliferi, per il 18,5% da fonti rinnovabili, per il 5% da carbone, per il 2,5% da elettricità importata e per lo 0,8% da rifiuti non rinnovabili, creando così una prospettiva ottimistica per il mercato complessivo.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato dell'accumulo di energia off-grid in Nord America registrerà una crescita considerevole entro la fine del periodo stabilito. La crescita del mercato nella regione è fortemente stimolata dalla transizione da soluzioni di backup pure ad asset ottimizzati e basati sui ricavi per la decarbonizzazione e la resilienza. Secondo un articolo pubblicato dal governo EIA nel gennaio 2024, la capacità di accumulo delle batterie negli Stati Uniti è aumentata dell'89% a partire dal 2024. Inoltre, attualmente gli sviluppatori hanno ampliato la capacità delle batterie a oltre 30 GW, il che indica una capacità energetica superiore a quella di gas di discarica, legno e rifiuti di legno, geotermia e liquidi petroliferi. Inoltre, la California detiene la massima capacità di accumulo delle batterie installata, con 7,3 GW, seguita dai 3,2 GW del Texas, il che ha creato prospettive ottimistiche per il mercato nella regione.

Gli Stati Uniti stanno guadagnando sempre più visibilità nel mercato dell'accumulo di energia off-grid, grazie alle strategie dell'industria chimica, alla spesa federale e alla presenza di programmi governativi pertinenti che incidono sulla chimica dell'accumulo. Come affermato in un articolo pubblicato dal Dipartimento dell'Energia degli Stati Uniti (DOE) nel novembre 2022, l'amministrazione Biden-Harris ha stanziato quasi 74 milioni di dollari in finanziamenti per 10 progetti volti a migliorare i processi e le tecnologie per il riutilizzo e il riciclo delle batterie elettriche. Inoltre, con un aumento della domanda di minerali essenziali per le batterie, tra cui grafite e litio, che si prevede aumenterà di quasi il 4.000% nel prossimo decennio, questo nuovo round di finanziamenti sostiene ampiamente il segmento del riutilizzo e del riciclo della filiera nazionale delle batterie. Pertanto, con un finanziamento così generoso da parte del governo del Paese, si apre un'enorme opportunità di crescita per il mercato nel suo complesso.

Il mercato dell'accumulo di energia off-grid in Canada è in crescita anche grazie all'energia indigena e alla sovranità delle comunità remote, alla rigorosa politica di carbon pricing e climatica, alla decarbonizzazione del settore minerario e infrastrutturale, ai finanziamenti federali, alla leadership tecnologica e alla resilienza e modernizzazione della rete. Secondo un articolo pubblicato da Transportation Research Interdisciplinary Perspectives nel novembre 2024, il governo del paese ha prontamente presentato una proposta per potenziare il piano climatico, che prevede l'introduzione di una tassa di 15 dollari canadesi per tonnellata di anidride carbonica equivalente sulle emissioni di gas serra (GHG) tra il 2023 e il 2030. Inoltre, l'industria zootecnica e agricola del paese, escludendo le emissioni derivanti dalla produzione di fertilizzanti o dall'utilizzo di combustibili fossili, contribuisce in modo significativo al 10% delle emissioni di gas serra del paese. Inoltre, secondo l'articolo del governo canadese del dicembre 2024, il programma GI Smart Grid affronta obiettivi innovativi per il cambiamento climatico e la crescita pulita investendo 100 milioni di dollari in progetti basati sui servizi di pubblica utilità, stimolando così la crescita del mercato.

Principali attori del mercato dell'accumulo di energia fuori dalla rete:

- Albemarle Corporation (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Livent Corporation (Stati Uniti)

- SQM (Cile)

- Ganfeng Lithium Group Co., Ltd. (Cina)

- Tianqi Lithium Corporation (Cina)

- Contemporary Amperex Technology Co., Limited (CATL) (Cina)

- BYD Company Ltd. (Cina)

- BASF SE (Germania)

- Umicore (Belgio)

- Johnson Matthey (Regno Unito)

- Solvay SA (Belgio)

- Posco Chemical (Corea del Sud)

- LG Chem (Corea del Sud)

- Samsung SDI (Corea del Sud)

- Panasonic Holdings Corporation (Giappone)

- Mitsubishi Chemical Group Corporation (Giappone)

- 3M (Stati Uniti)

- Targray Technology International Inc. (Canada)

- Ecopro BM Co., Ltd (Corea del Sud)

- Sumitomo Chemical Co., Ltd. (Giappone)

- Albemarle Corporation è uno dei leader internazionali nella produzione di litio e un fornitore fondamentale di composti di litio per batterie, essenziali per la produzione di batterie agli ioni di litio. Gli investimenti standard dell'organizzazione nella raffinazione di tecnologie sostenibili e di estrazione di capacità supportano direttamente la sicurezza e la scalabilità della catena di fornitura internazionale per l'accumulo di energia. Inoltre, secondo il suo rapporto annuale 2024, l'organizzazione ha generato un fatturato basato su prezzi compresi tra 1.661 e 3.020 dollari per tonnellata, oltre a una stima di 364 dollari per tonnellata per costi operativi.

- Livent Corporation è specializzata in composti di litio ad alta purezza ed è anche considerata un produttore di idrossido di litio, un precursore essenziale per le composizioni chimiche dei catodi ad alto contenuto di nichel utilizzate in batterie di accumulo innovative e a lunga durata. L'attenzione dell'azienda verso accordi di fornitura duraturi e operazioni integrate con i principali produttori di batterie garantisce qualità e un flusso di materiali costante per il settore.

- SQM è considerata il produttore mondiale di litio a basso costo, ricavato dalle risorse di salamoia del Sud America. Offre volumi considerevoli di idrossido e carbonato di litio, che contribuiscono a stabilizzare i costi di produzione per i produttori di batterie. I continui progetti di espansione dell'organizzazione sono essenziali per soddisfare la prevista crescita esponenziale della domanda di materiali per l'accumulo di energia. Inoltre, come dichiarato nel suo rapporto annuale di giugno 2025, l'organizzazione ha generato un fatturato complessivo di 4.529 milioni di dollari, seguito da un utile netto di 404 milioni di dollari.

- Ganfeng Lithium Group Co., Ltd. è considerato il colosso verticalmente integrato che controlla una parte significativa della filiera internazionale del litio, dalla raffinazione e dall'estrazione mineraria alla produzione di componenti per batterie. La sua forte espansione e il suo predominio, che includono investimenti in progetti legati al litio, ne fanno un attore cruciale nel determinare il prezzo e la disponibilità di materie prime di qualità per i sistemi di accumulo di energia off-grid.

- Tianqi Lithium Corporation è uno dei principali azionisti del principale asset mondiale di litio ed esercita una notevole influenza sul mercato internazionale del litio grazie al suo controllo di concentrato di spodumene di alta qualità. La produzione integrata di prodotti chimici al litio dell'organizzazione è essenziale per rifornire le fabbriche di batterie Giga che producono prontamente celle per l'industria dell'accumulo.

Ecco un elenco dei principali attori che operano nel mercato globale dell'accumulo di energia fuori dalla rete:

Il mercato globale dell'accumulo di energia off-grid è nettamente diviso tra produttori di batterie integrati e specialisti chimici a monte, che hanno esercitato un controllo significativo sulla catena di fornitura. La concorrenza si concentra sulla creazione di economie circolari attraverso il riciclo, lo sviluppo di materiali catodici basati su costi e prestazioni e la protezione delle risorse minerarie critiche. Tra le strategie più significative figurano una forte integrazione verticale attraverso ingenti investimenti in conto capitale e attività estrattive nelle catene di fornitura locali delle Gigafactory, insieme a ingenti investimenti in ricerca e sviluppo in prodotti chimici del sodio allo stato solido all'avanguardia. Inoltre, nel dicembre 2025, RWE ha accelerato significativamente l'avvio del suo più grande progetto di accumulo nel Regno Unito, Pembroke Battery Storage, avviando lo sviluppo da circa 200 milioni di sterline, che denota un impatto positivo sul mercato dell'accumulo di energia off-grid.

Panorama aziendale del mercato dell'accumulo di energia fuori dalla rete:

Sviluppi recenti

- Nel dicembre 2025, PowerBank Corporation ha annunciato l'esecuzione con successo di accordi di fornitura di apparecchiature per 15 progetti di accumulo di energia e di energia solare distribuita in fase avanzata in tutto lo stato di New York da parte di società interamente controllate.

- Nel maggio 2025, ABB ha annunciato l'introduzione del suo ultimo sistema di accumulo di energia a batteria come servizio (BESS-as-a-Service), una soluzione a zero CapEx, specificamente progettata per accelerare la transizione verso un'energia economicamente vantaggiosa, resiliente e pulita.

- Nel maggio 2024, Sungrow ha stretto una partnership strategica con Larsen & Toubro, con l'intenzione di fornire sistemi di accumulo di energia da 160 MW/760 MWh e inverter fotovoltaici da 165 MW per AMAALA.

- Report ID: 8286

- Published Date: Dec 08, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.