Prospettive di mercato dei sistemi avanzati di accumulo di energia:

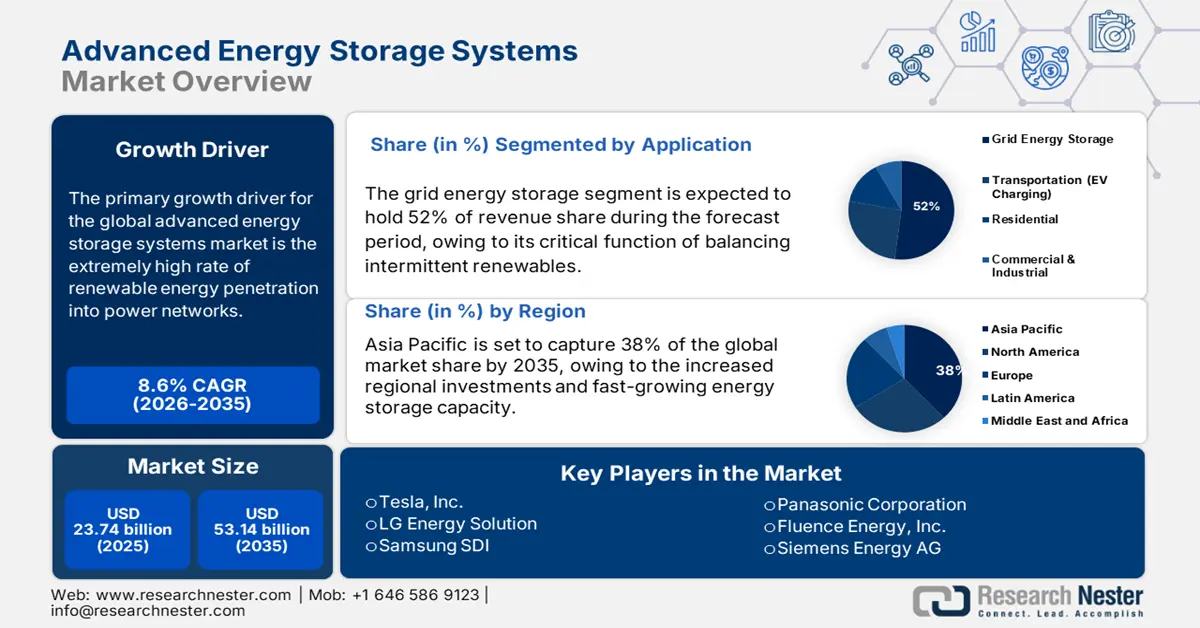

Il mercato dei sistemi avanzati di accumulo di energia è stato stimato a 23,74 miliardi di dollari nel 2025 e si prevede che raggiungerà i 53,14 miliardi di dollari entro la fine del 2035, con un CAGR dell'8,6% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei sistemi avanzati di accumulo di energia è stimato a 25,72 miliardi di dollari.

Il principale motore di crescita del mercato globale dei sistemi avanzati di accumulo di energia è il rapido aumento della penetrazione delle energie rinnovabili nelle reti elettriche. Nel 2024, circa il 90% della nuova capacità di produzione elettrica negli Stati Uniti proveniva da fonti energetiche rinnovabili, di cui il 78% dall'energia solare. A settembre 2024 sono entrati in funzione 1.786 megawatt (MW) di nuova energia solare, equivalenti alla capacità di produzione di una centrale a carbone di notevoli dimensioni. L'eolico e il solare hanno contribuito rispettivamente per 2.626 MW e 18.635 MW nel 2024. Secondo l'EIA, le energie rinnovabili hanno rappresentato circa il 21% della produzione di energia elettrica negli Stati Uniti nel 2023. Ciò richiede un aumento della capacità di accumulo per garantire il bilanciamento tra intermittenza e stabilità della rete. L'IEA stima che la quota di energia rinnovabile nel settore elettrico aumenterà dal 30% nel 2023 al 46% nel 2030.

La produzione di grafite sintetica negli Stati Uniti è cresciuta da 259.000 tonnellate metriche (t), per un valore di 1,16 miliardi di dollari nel 2021, a 319.000 tonnellate, per un valore di 1,45 miliardi di dollari. Le importazioni e le esportazioni di grafite naturale dagli Stati Uniti sono state rispettivamente di 89.200 tonnellate e 9.500 tonnellate, in aumento del 68% e del 10% rispetto al 2021. Gli Stati Uniti hanno importato 151.000 tonnellate di grafite sintetica ed esportato 38.700 tonnellate. Gli Stati Uniti hanno consumato 431.000 tonnellate di grafite sintetica e 79.700 tonnellate di grafite naturale. Si stima che in tutto il mondo siano state prodotte 1,68 milioni di tonnellate metriche (Mt) di grafite naturale. Secondo i dati regionali UN Comtrade, nel 2023 la Cina ha esportato circa 11 milioni di tonnellate corte di materiali, pacchi e componenti per batterie, ovvero il 58% del commercio interregionale, e ha importato quasi 12 milioni di tonnellate corte di minerali per batterie grezzi e lavorati, ovvero il 44% del commercio interregionale.

Mercato dei sistemi avanzati di accumulo di energia: fattori di crescita e sfide

Fattori di crescita

- Economia circolare e innovazione nel riciclo : gli obiettivi per il recupero del litio dalle batterie esaurite includono il 50% entro la fine del 2027 e l'80% entro la fine del 2031, e il 90% entro la fine del 2027 e il 95% entro la fine del 2031 per rame, cobalto, piombo e nichel. I fondi pubblici per la ricerca e sviluppo hanno finanziato l'innovazione nelle nuove tecnologie di riciclo, riducendo l'energia di produzione e l'input di materie prime per MWh. Il risparmio sui costi e la sicurezza dell'approvvigionamento derivanti dal riciclo stimolano la domanda di soluzioni di stoccaggio di nuova generazione integrate con materiali di seconda vita o riciclati per facilitare gli obiettivi di sostenibilità aziendale e consentire un'implementazione scalabile nel settore energetico.

- Crescente adozione di veicoli elettrici (EV): il movimento globale verso i veicoli elettrici ha spinto la domanda di sistemi avanzati di accumulo di energia, in particolare batterie agli ioni di litio. La diffusione dei veicoli elettrici si basa sulla produzione su larga scala di batterie e sul relativo sviluppo di infrastrutture di ricarica, e richiede soluzioni innovative per sviluppare batterie con maggiore capacità, maggiore durata e costi inferiori, il tutto parallelamente. Entro il 2025, l'uso diffuso dei veicoli elettrici potrebbe ridurre le emissioni globali di CO2 di 1,5 miliardi di tonnellate all'anno. I veicoli elettrici sono più efficienti dal punto di vista energetico rispetto ai veicoli con motore a combustione interna (ICE) perché utilizzano il 60-70% dell'elettricità della rete per la mobilità, rispetto al 20-30% dei veicoli ICE. Con la diffusione dei veicoli elettrici nella nostra economia, ciò significa che la domanda di sistemi di accumulo di energia aumenterà sia nelle applicazioni di mobilità che in quelle fisse.

- Modernizzazione e stabilità della rete elettrica: l'invecchiamento delle reti elettriche e la crescente domanda di elettricità pongono sfide alle aziende di servizi pubblici per la manutenzione dei sistemi esistenti. Le tecnologie avanzate di accumulo di energia contribuiscono alla produzione di energia fornendo regolazione della frequenza, supporto della tensione e bilanciamento del carico. L'accumulo di energia svolge anche un ruolo importante nel creare flessibilità e resilienza per la rete. Il disegno di legge infrastrutturale da 1,2 trilioni di dollari dell'Infrastructure Investment and Jobs Act include 65 miliardi di dollari per il miglioramento della rete elettrica. La rete è un investimento atteso che comprende oltre 7.300 centrali elettriche, 256.000 chilometri di linee elettriche ad alta tensione e milioni di linee elettriche a bassa tensione. A causa della sempre più labile distinzione tra fornitori e clienti, i governi nazionali e locali e le aziende di servizi pubblici riconoscono l'opportunità di investire in tecnologie di accumulo di energia nell'ambito dello sviluppo di reti intelligenti e della promozione degli sforzi di elettrificazione.

Dinamiche commerciali emergenti delle batterie al litio e delle batterie agli ioni di litio

Il commercio globale di batterie al litio è diminuito del 7,2% nel 2023, attestandosi a 3,76 miliardi di dollari, rispetto ai 4,05 miliardi di dollari del 2022. Al contrario, il commercio di batterie agli ioni di litio è aumentato del 27,3%, passando da 98,1 miliardi di dollari nel 2022 a 125 miliardi di dollari nel 2023, evidenziando una solida domanda di tecnologia agli ioni di litio nonostante il calo del mercato più ampio delle batterie al litio.

Commercio di batterie al litio nel 2023

Paese esportatore | Valore commerciale (milioni di USD) | Paese importatore | Valore commerciale (milioni di USD) |

Cina | 986 | Stati Uniti | 482 |

Stati Uniti | 435 | Germania | 293 |

Indonesia | 339 | Messico | 222 |

Fonte : OEC

Commercio di batterie agli ioni di litio nel 2023

Paese esportatore | Valore commerciale (milioni di USD) | Paese importatore | Valore commerciale (milioni di USD) |

Cina | 72,9 | Germania | 26.9 |

Polonia | 11.6 | Stati Uniti | 19.7 |

Ungheria | 9.62 | Corea del Sud | 8,97 |

Fonte : OEC

Sfide

- Dipendenza della catena di approvvigionamento da minerali critici: il mercato dei sistemi avanzati di accumulo di energia non è soggetto all'elevato rischio di dipendenza da pochi paesi per materie prime critiche come litio, cobalto e nichel. A causa della concentrazione geografica, si verificano carenze di approvvigionamento e fluttuazioni dei prezzi, ostacolando la produzione e la crescita costanti. Inoltre, barriere commerciali e conflitti geopolitici possono ostacolare gli approvvigionamenti, ritardare un progetto e aumentare i costi, riducendo così la fiducia degli investimenti e ostacolando la diffusione globale di impianti di accumulo su larga scala.

- Infrastruttura di integrazione della rete insufficiente: un altro enorme ostacolo alla crescita è la carenza di investimenti nelle infrastrutture di rete necessarie per facilitare l'integrazione economica dei sistemi di accumulo di energia su larga scala. Gran parte del mondo non dispone di controlli digitali, inverter intelligenti e aggiornamenti della trasmissione necessari per consentire un flusso di energia flessibile e bidirezionale. Ciò limita la capacità di accumulo per offrire bilanciamento della rete, peak shaving e servizi ausiliari su larga scala. Le utility incontrano difficoltà tecniche nell'implementazione dell'accumulo al di là di progetti pilota. In assenza di politiche coordinate e di investimenti nelle infrastrutture, è probabile che il settore si trovi ad affrontare un mancato utilizzo della capacità di accumulo, un blocco della commercializzazione e programmi di transizione energetica su larga scala.

Dimensioni e previsioni del mercato dei sistemi avanzati di accumulo di energia:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

8,6% |

|

Dimensione del mercato dell'anno base (2025) |

23,74 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

53,14 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei sistemi avanzati di accumulo di energia:

Analisi del segmento di utenti finali

Si prevede che il segmento delle utility nel mercato dei sistemi avanzati di accumulo di energia dominerà il fatturato AESS con una quota del 54% nel 2035, trainato dalla crescente richiesta di integrazione delle energie rinnovabili su scala industriale e dagli investimenti nella modernizzazione della rete. I sistemi di accumulo su larga scala sono fortemente richiesti dalle utility per stabilizzare le reti e fornire servizi ausiliari. Nel 2024, la capacità di accumulo a batterie su scala industriale negli Stati Uniti ha superato i 26 gigawatt (GW), come riportato nell'inventario mensile preliminare dei generatori elettrici di gennaio 2025. Nel 2024, i generatori hanno aggiunto 10,4 GW di capacità di accumulo a batterie aggiuntiva, diventando così la seconda maggiore aggiunta alla capacità di generazione dopo l'energia solare. Nonostante la sua rapida crescita, la capacità di accumulo a batterie rappresentava solo il 2% dei 1.230 GW di capacità di produzione di energia su scala industriale negli Stati Uniti nel 2024. Ulteriori opportunità per le utility derivano dall'aumento dei progetti di microreti e dagli investimenti in risorse energetiche distribuite, alimentando la crescita del mercato dell'accumulo.

Analisi del segmento applicativo

Si prevede che il segmento dell'accumulo di energia in rete nel mercato dei sistemi avanzati di accumulo di energia sarà leader con una quota di fatturato del 52% nel 2035, grazie alla sua funzione critica di bilanciamento delle fonti rinnovabili intermittenti. L'Agenzia Internazionale per l'Energia (IEE) segnala che nel 2022 sono stati spesi oltre 20 miliardi di dollari a livello globale per l'accumulo di energia a batteria, con l'implementazione su scala di rete che rappresenta oltre il 65% della spesa totale. Sulla base dell'attuale pipeline di progetti e dei nuovi obiettivi di capacità stabiliti dai governi, gli investimenti nell'accumulo di energia a batteria hanno raggiunto un altro record e hanno superato i 35 miliardi di dollari nel 2023, dopo una forte crescita nel 2022. L'implementazione su scala di rete è facilitata da modelli normativi in evoluzione, come l'Ordinanza FERC 2222, che contribuisce alla crescita della partecipazione al mercato elettrico e agli incentivi per gli investimenti in sistemi di accumulo scalabili. Inoltre, la crescente penetrazione dei veicoli elettrici e delle infrastrutture energetiche decentralizzate richiede capacità avanzate di gestione della rete che innescano la necessità di tecnologie di accumulo flessibili ad alta capacità.

Analisi del segmento tecnologico

Si prevede che il mercato delle batterie agli ioni di litio rappresenterà il 46% della capacità installata nel 2035, grazie alla densità energetica, ai costi e ai miglioramenti della catena di approvvigionamento. L'Energy Information Administration degli Stati Uniti prevede continui miglioramenti nelle prestazioni e nella produzione di batterie agli ioni di litio e, di conseguenza, un'applicazione continua del litio in tutti i settori. Oltre il 90% della domanda annua di batterie agli ioni di litio proviene dal settore energetico. Le batterie a flusso e l'idroelettrico a pompaggio sono ampiamente collaudate, ma comportano un contenimento dei costi e dei requisiti di localizzazione. Sono in fase di sviluppo tecnologie emergenti, come le batterie allo stato solido e i nuovi sistemi di accumulo termico, che promettono maggiore efficienza e sicurezza e possono ridefinire le forze di mercato nel prossimo decennio.

La nostra analisi approfondita del mercato globale dei sistemi avanzati di accumulo di energia include i seguenti segmenti:

Segmenti | Sottosegmenti |

Tecnologia |

|

Applicazione |

|

Utente finale |

|

Capacità energetica |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei sistemi avanzati di accumulo di energia - Analisi regionale

Approfondimenti sul mercato Asia-Pacifico

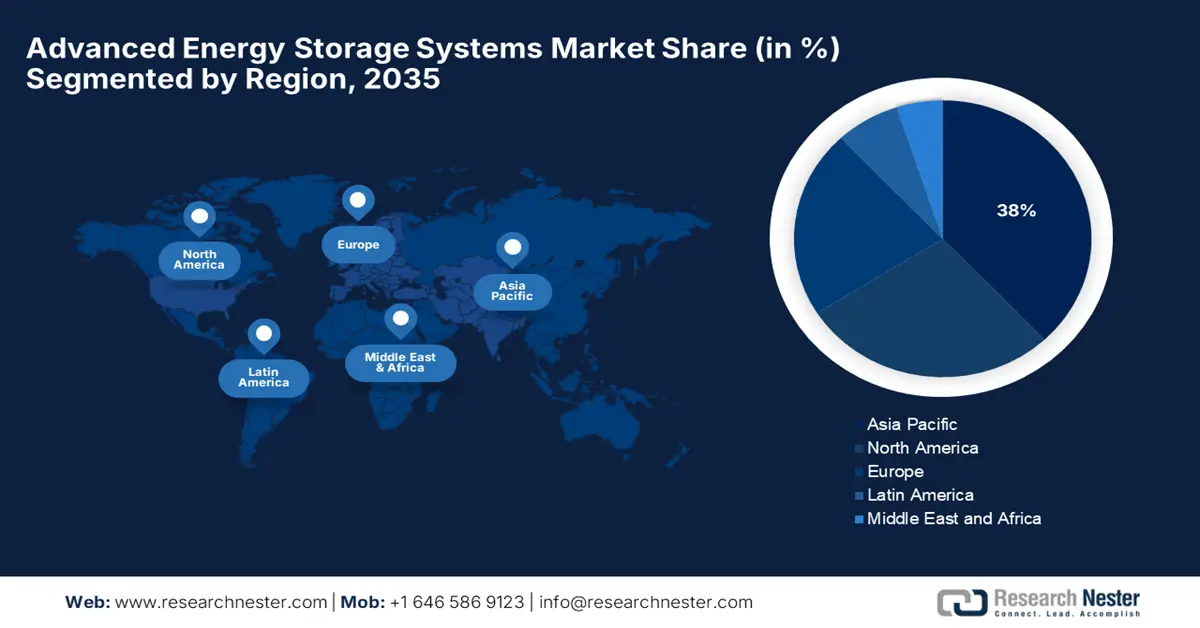

Si prevede inoltre che il mercato dei sistemi avanzati di accumulo di energia nell'area Asia-Pacifico raggiungerà una quota di circa il 38% del mercato complessivo entro il 2035, grazie all'aumento degli investimenti regionali e alla rapida crescita della capacità di accumulo di energia. Le crescenti politiche governative stanno semplificando l'adozione delle energie rinnovabili e la stabilizzazione della rete. L'area Asia-Pacifico è leader nella promozione di programmi di accumulo di energia per servizi di pubblica utilità, commerciali e residenziali. Le economie regionali si basano su bassi costi di produzione e lunghe catene di fornitura dei componenti delle batterie, fattori positivi per i mercati dell'accumulo e lo sviluppo tecnologico.

La Cina ha il potenziale per coprire oltre il 50% del mercato della regione entro il 2035, grazie all'obiettivo di installare capacità di accumulo di energia in rete entro il 2030. L'intera capacità eolica e solare su scala industriale della Cina ha raggiunto i 758 GW entro il primo trimestre del 2024, sebbene il China Electricity Council abbia dichiarato che la capacità complessiva, incluso il solare distribuito, era di 1.120 GW. L'energia eolica e solare rappresentano attualmente il 37% della capacità energetica totale del Paese, con un aumento dell'8% rispetto al 2022. Nel 2024, si prevedeva che avrebbero superato l'energia a carbone, che attualmente rappresenta il 39% del totale. Attraverso il 14° Piano Quinquennale, il governo cinese ha investito nella ricerca e nello sviluppo di tecnologie di accumulo di energia e nelle infrastrutture. Grazie alla catena di fornitura verticalmente integrata della Cina, che offre la più grande produzione mondiale di batterie agli ioni di litio, la catena di fornitura verticalmente integrata nazionale garantisce competitività sui costi e accesso alle materie prime. L'enfasi del governo sullo stoccaggio di energia in grandi quantità per compensare la variabilità delle forniture di energia rinnovabile e la riduzione del carico di picco sta determinando un'elevata crescita degli incrementi.

Capacità solare operativa totale della Cina per provincia, nel 2023

Energia solare distribuita | Capacità (MW) | Solare su scala industriale | Capacità (MW) |

Shandong | 40.988 | Xinjiang | 38.020 |

Henan | 30.940 | Qinghai | 27.708 |

Jiangsu | 29.469 | Shanxi | 25.189 |

Zhejiang | 26.896 | Mongolia Interna | 23.485 |

Hebei | 23.926 | Ningxia | 21.302 |

Fonte: Global Energy Monitor

Si prevede che l'India acquisirà circa il 15% della quota di mercato AESS dell'area Asia-Pacifico entro il 2035, sulla base di una specifica aggiunta di fonti rinnovabili e di requisiti di accumulo di energia. Il Piano Nazionale per l'Energia Elettrica (NEP) 2023 della Central Electricity Authority (CEA) prevede che nel 2026-2027 la capacità di accumulo di energia richiesta sarà di 82,37 GWh (47,65 GWh da PSP e 34,72 GWh da BESS). Si prevede inoltre che questa domanda salirà a 411,4 GWh nel 2031-2032, con 175,18 GWh provenienti da PSP e 236,22 GWh da BESS. Grazie all'inclusione di una maggiore quantità di energia rinnovabile, in linea con gli obiettivi di zero emissioni nette stabiliti per il 2070, la CEA ha inoltre previsto che entro il 2047 la necessità di stoccaggio di energia salirà a 2380 GWh (540 GWh da PSP e 1840 GWh da BESS). La domanda è inoltre trainata dalle crescenti iniziative di elettrificazione rurale e dalle campagne di elettrificazione a livello di settore.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato dei sistemi avanzati di accumulo di energia in Nord America raggiungerà una quota di mercato di circa il 28% entro il 2035, trainato da solidi mandati politici e da afflussi di investimenti di capitale in iniziative di accumulo di energia. La modernizzazione della rete, la necessità di integrazione delle energie rinnovabili e l'elettrificazione dei settori commerciale e industriale sono i principali fattori trainanti. Si prevede che il potenziale della regione aumenterà, trainato dagli standard statali per il portafoglio di energie rinnovabili e dagli incentivi federali che migliorano l'economia dei progetti e riducono i cicli di adozione per i mercati delle utility e commerciali.

Si prevede che gli Stati Uniti saranno leader in questo settore, controllando oltre il 75% del mercato nordamericano entro il 2035. Si prevede che le installazioni su scala industriale aumenteranno a un CAGR del 20,3% nel periodo 2026-2035, trainate dalle installazioni in California e Texas. L'Ordine FERC 2222 facilita l'integrazione delle risorse energetiche distribuite, aprendo il potenziale commerciale per la risposta alla domanda e i servizi di rete.

Produzione di energia elettrica su scala industriale negli Stati Uniti per fonte, quantità e quota del totale nel 2023

Fonte di energia | Miliardi di kWh | Quota del totale |

Totale - tutte le fonti | 4.178 | |

Combustibili fossili (totale) | 2.505 | 60,0% |

Gas naturale | 1.802 | 43,1% |

Carbone | 675 | 16,2% |

Petrolio (totale) | 16 | 0,4% |

liquidi petroliferi | 12 | 0,3% |

coke di petrolio | 5 | 0,1% |

Altri gas3 | 11 | 0,3% |

Nucleare | 775 | 18,6% |

Rinnovabili (totale) | 894 | 21,4% |

Vento | 425 | 10,2% |

Energia idroelettrica | 240 | 5,7% |

Solare (totale) | 165 | 3,9% |

Fotovoltaico | 162 | 3,9% |

Solare termico | 3 | 0,1% |

Biomassa (totale) | 47 | 1,1% |

Legna | 31 | 0,8% |

Gas di discarica | 8 | 0,2% |

Rifiuti solidi urbani (biogenici) | 6 | 0,1% |

Altri rifiuti di biomassa | 2 | 0,1% |

Geotermico | 16 | 0,4% |

Energia idroelettrica ad accumulo | -6 | -0,1% |

Altre fonti | 10 | 0,2% |

Fonte : US Energy Information Administration

Si prevede che il Canada manterrà circa il 25% della quota di mercato AESS nordamericana entro il 2035, sostenuto dalla spesa provinciale ogni anno. La base idroelettrica canadese fornisce una seconda impronta rinnovabile con sistemi di accumulo di energia che bilanciano la rete e gestiscono i picchi di carico. Ontario, Quebec e Alberta guidano la diffusione, con una previsione di raddoppio della capacità di accumulo delle batterie entro il 2030. Gli incentivi politici canadesi per i processi industriali a basse emissioni di carbonio e la resilienza della rete, nonché il commercio energetico transfrontaliero con gli Stati Uniti, sostengono uno sviluppo sostenibile del mercato.

Approfondimenti sul mercato europeo

Si prevede che le politiche climatiche e le politiche sulle energie rinnovabili rappresenteranno circa il 22% della quota di mercato in Europa entro il 2035. Nel sistema elettrico dell'UE, dove si prevede che la quota di energia rinnovabile raggiungerà circa il 69% entro il 2030 e l'80% entro il 2050, la flessibilità del sistema è particolarmente necessaria. In tutti i paesi dell'UE, la necessità di flessibilità nel sistema elettrico crescerà in modo significativo, passando dall'11% nel 2021 al 24% (288 TWh) del consumo totale di energia nel 2030 e al 30% (2.189 TWh) entro il 2050. L'accumulo è incentivato nell'ambito del Green Deal europeo e dei pacchetti legislativi Fit for 55 per accettare la variabilità delle energie rinnovabili e la riduzione delle emissioni di carbonio nei diversi Stati membri.

Principali attori del mercato dei sistemi avanzati di accumulo di energia:

- Tesla, Inc.

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- LG Energy Solution

- Samsung SDI

- Panasonic Corporation

- Fluence Energy, Inc.

- Siemens Energy AG

- ABB Ltd

- Johnson Controls International

- Saft Groupe SA

- Redflow Limited

- Exide Industries Limited

- VARTA AG

- Amita Technologies

- Soluzioni energetiche NEC

- Hitachi Chemical Company, Ltd.

Il mercato dei sistemi avanzati di accumulo di energia è altamente competitivo, guidato da una combinazione di innovazione tecnologica, scala produttiva e alleanze strategiche. Aziende statunitensi come Tesla e Fluence sfruttano tecnologie di batterie all'avanguardia e ampi portafogli di progetti per assicurarsi la leadership di mercato. I giganti sudcoreani LG Energy Solution e Samsung SDI dominano con solide catene di fornitura e innovazione nella chimica degli ioni di litio. Operatori europei come Siemens e ABB eccellono nell'integrazione su scala di rete e nel supporto alle energie rinnovabili. Le aziende giapponesi Panasonic, NEC Energy Solutions e Hitachi Chemical si concentrano sul miglioramento della densità energetica, della gestione delle batterie e della sostenibilità attraverso la ricerca e sviluppo. Le aziende indiane e malesi puntano all'efficienza dei costi e alla penetrazione regionale. In generale, gli investimenti strategici nella sicurezza delle materie prime, nel riciclo e nell'espansione delle capacità produttive sostengono la crescita e la resilienza del mercato.

Elenco dei principali produttori mondiali per il mercato dei sistemi avanzati di accumulo di energia

Sviluppi recenti

- Nel gennaio 2023, Tesla, Inc. ha annunciato un investimento di 3,6 miliardi di dollari per espandere la sua Gigafactory in Nevada, dedicata ai sistemi avanzati di accumulo di energia. Supportata dai finanziamenti della Grid Modernization Initiative del Dipartimento dell'Energia degli Stati Uniti, l'espansione mira ad aumentare la capacità produttiva dei moduli batteria del 40% entro il 2027. Questa iniziativa risponde alla crescente domanda globale di soluzioni di accumulo di energia su scala di rete per supportare l'integrazione delle energie rinnovabili e le infrastrutture per i veicoli elettrici, in particolare in Nord America e in Europa.

- A dicembre 2020, Siemens Energy ha annunciato una partnership con la Banca Europea per gli Investimenti per l'impiego di un fondo da 350 milioni di euro destinato allo sviluppo di sistemi di accumulo di energia avanzati di nuova generazione in tutta l'UE. L'iniziativa mira a un'implementazione su larga scala in Germania, Francia e Spagna, con l'obiettivo di raddoppiare la capacità di accumulo di energia entro il 2030. Il fondo sostiene gli obiettivi del Green Deal dell'UE per migliorare l'affidabilità della rete e accelerare gli sforzi di decarbonizzazione.

- Report ID: 8120

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.