Prospettive di mercato dell'accumulo di energia eolica solare ibrida:

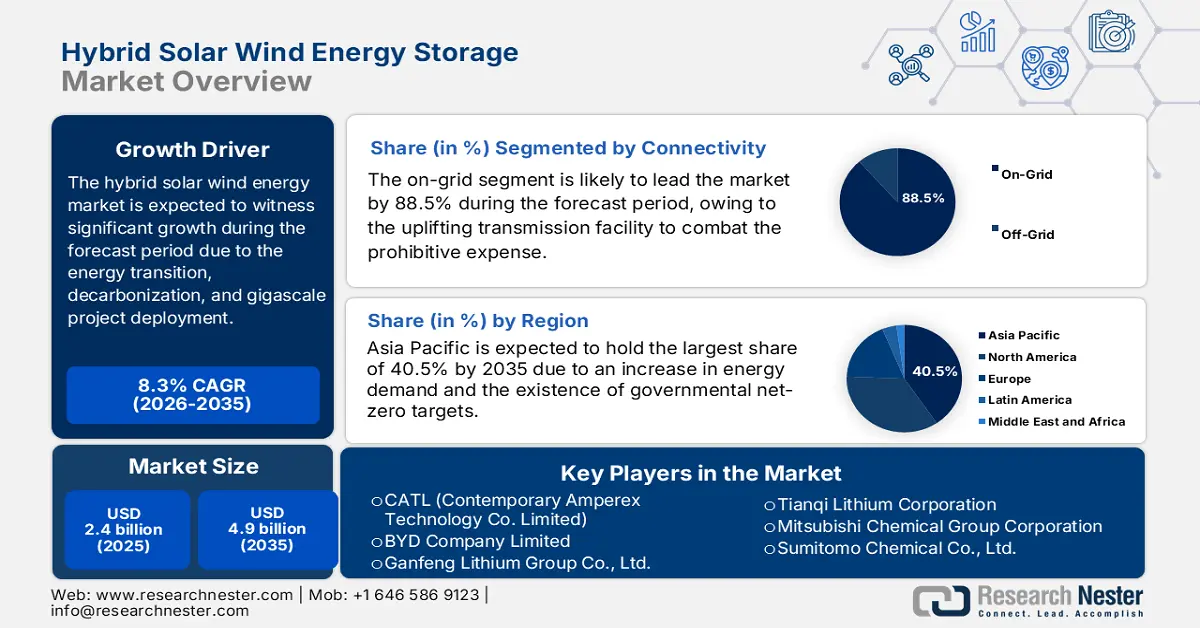

Il mercato dell'accumulo di energia eolica solare ibrida ha superato i 2,4 miliardi di dollari nel 2025 e si stima che raggiungerà i 4,9 miliardi di dollari entro la fine del 2035, con un CAGR dell'8,3% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, la dimensione del settore dell'accumulo di energia eolica solare ibrida è stimata in 2,6 miliardi di dollari.

Il mercato internazionale dell'accumulo di energia eolica solare ibrida ha rappresentato la transizione energetica all'avanguardia, emergendo da un concetto di nicchia a pilastro centrale della decarbonizzazione e della modernizzazione della rete. L'implementazione di progetti su larga scala e l'integrazione verticale della catena di fornitura stanno rapidamente guidando lo sviluppo del mercato. Secondo un articolo pubblicato dal governo dell'ANL nell'aprile 2024, attraverso l'intelligenza artificiale, le licenze e la progettazione di centrali elettriche commerciali soddisfano uno sforzo pluriennale che può rappresentare quasi il 50% del tempo necessario per la commercializzazione delle più recenti implementazioni energetiche. Inoltre, l'integrazione di 1,6 TW di nuova capacità solare e 200 GW di nuova capacità nucleare è possibile anche tramite l'intelligenza artificiale, il che la rende adatta a sostenere la crescita del mercato.

Inoltre, l'aspetto del modello di progetto ibrido commerciale e l'aumento dell'accumulo di energia a lunga durata favoriscono anche lo sviluppo del mercato dell'accumulo di energia ibrida solare-eolica in diverse nazioni. Secondo un articolo pubblicato dal Dipartimento dell'Energia degli Stati Uniti nel settembre 2023, l'organizzazione, insieme all'Office of Energy Efficiency and Renewable Energy (EERE), ha dichiarato di aver selezionato cinque progetti, per un valore di 16 milioni di dollari. L'obiettivo è quello di avviare capacità nazionali nella produzione di batterie a flusso. Inoltre, nelle economie deregolamentate si sta verificando una tendenza crescente da parte degli sviluppatori a creare progetti ibridi senza la necessità di contratti di acquisto di energia (PPA) fissi, il che sta aumentando l'esposizione del mercato.

Opportunità di finanziamento per lo sviluppo del mercato dell'accumulo di energia eolica solare ibrida (2024-2025)

Nome del progetto | Importo del finanziamento | Componenti | Approvazione da parte dell'Ufficio | Data di chiusura |

Innovazioni nell'accumulo di energia | 300.000 dollari | Innovazioni nell'immagazzinamento dell'energia | Ufficio dell'elettricità | Aprile 2025 |

Programma di formazione Blue Sky | 41,2 milioni di dollari | Tre opportunità di finanziamento per garantire l'affidabilità, la sicurezza e la resilienza della rete elettrica | Ufficio dell'elettricità | Febbraio 2025 |

Resilienza energetica delle strutture critiche | 15 milioni di dollari | Il Dipartimento dell'Energia è pioniere degli ultimi approcci all'accumulo di energia | Ufficio dell'elettricità | Ottobre 2024 |

Programma di Comunità Resilienti | 365 milioni di dollari | Costruire infrastrutture energetiche | Ufficio di distribuzione della rete | Ottobre 2024 |

Programma di buoni di assistenza tecnica: accelerazione della tecnologia di accumulo di energia a lunga durata (destinatario) | 1 milione di dollari | Ufficio dell'elettricità | Il Dipartimento dell'Energia annuncia un importo di 1 milione di dollari per i buoni di stoccaggio | Agosto 2024 |

Tecnologie di piattaforma per la produzione di batterie trasformativa | 15,7 milioni di dollari | Ufficio per l'efficienza energetica e le energie rinnovabili | Fondo stanziato dall'AMMTO per garantire il progresso nella produzione nazionale di batterie all'avanguardia | Maggio 2024 |

Fonte: Dipartimento dell'Energia degli Stati Uniti

Chiave Accumulo di energia eolica solare ibrida Riepilogo delle Analisi di Mercato:

Approfondimenti regionali:

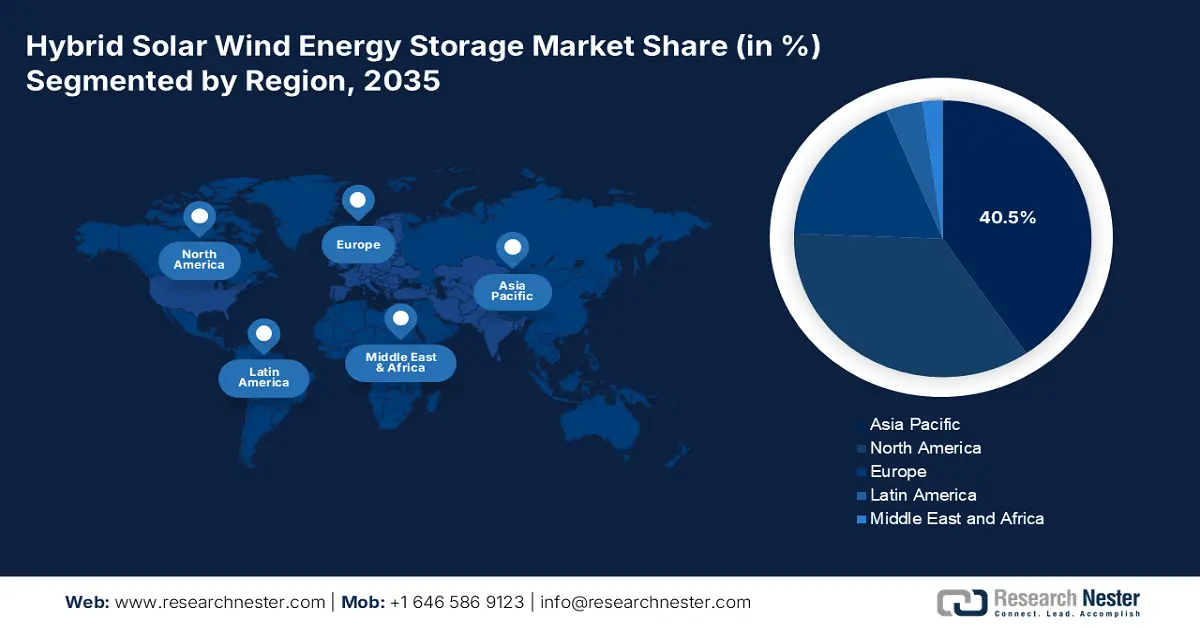

- Si prevede che entro il 2035 la regione Asia-Pacifico raggiungerà una quota del 40,5% nel mercato dell'accumulo di energia eolica solare ibrida, spinta dalla crescente domanda di energia, dagli impegni aggressivi per raggiungere zero emissioni nette e dalla produzione regionale su larga scala dei componenti principali.

- Si prevede che l'Europa si espanderà al ritmo più rapido entro il 2035, sostenuta da solidi mandati di decarbonizzazione e obiettivi di sovranità energetica integrati nel Green Deal dell'UE e nel piano REPowerEU.

Approfondimenti sui segmenti:

- Si prevede che il segmento on-grid raggiungerà una quota dell'88,5% entro il 2035 nel mercato dell'accumulo di energia eolica solare ibrida, supportato dalla sua capacità di utilizzare l'infrastruttura di trasmissione esistente, riducendo la necessità di sviluppare nuove e costose linee elettriche.

- Si prevede che il segmento della generazione di energia su scala industriale deterrà la seconda quota più grande entro il 2035, rafforzato dal suo ruolo strategico nel migliorare l'affidabilità della rete e nell'accelerare la decarbonizzazione.

Principali tendenze di crescita:

- Incentivi fiscali e politici

- Esigenze di affidabilità e stabilità della rete

Sfide principali:

- Aumento della spesa in conto capitale e degli ostacoli finanziari

- Inefficienze normative e di autorizzazione

Attori principali: Albemarle Corporation (Stati Uniti), SQM SA (Cile), Livent Corporation (Stati Uniti), BASF SE (Germania), Umicore (Belgio), Johnson Matthey (Regno Unito), POSCO Holdings (Corea del Sud), LG Chem Ltd. (Corea del Sud), Samsung SDI Co., Ltd. (Corea del Sud), CATL (Contemporary Amperex Technology Co. Limited) (Cina), BYD Company Limited (Cina), Ganfeng Lithium Group Co., Ltd. (Cina), Tianqi Lithium Corporation (Cina), Mitsubishi Chemical Group Corporation (Giappone), Sumitomo Chemical Co., Ltd. (Giappone), Toray Industries, Inc. (Giappone), Reliance Industries Limited (India), Gujarat Fluorochemicals Limited (India), Lynas Rare Earths Ltd. (Australia), Petronas Chemicals Group Berhad (Malesia)

Globale Accumulo di energia eolica solare ibrida Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 2,4 miliardi di USD

- Dimensioni del mercato nel 2026: 2,6 miliardi di USD

- Dimensioni previste del mercato: 4,9 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR 8,3% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 40,5% entro il 2035)

- Regione in più rapida crescita: Europa

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, India

- Paesi emergenti: Vietnam, Brasile, Emirati Arabi Uniti, Corea del Sud, Australia

Last updated on : 17 November, 2025

Mercato dell'accumulo di energia eolica solare ibrida: fattori di crescita e sfide

Fattori di crescita

- Incentivi fiscali e politici: l'aspetto di normative di riferimento, come il piano europeo REPowerEU e l'Inflation Reduction Act degli Stati Uniti, offre crediti d'imposta a lungo termine, garanzie sui prestiti, sovvenzioni, investimenti de-risking e ottimizzazione dell'economia dei progetti. Secondo un articolo pubblicato dal Ministero dell'Energia nel novembre 2025, si è registrato un aumento della domanda di energia primaria in India, che dovrebbe raggiungere quasi 1.250-1.500 unità entro la fine del 2030. Ciò è facilmente trainato da un aumento della crescita economica e del reddito, che si traduce in una massiccia domanda di servizi energetici.

- Esigenze di affidabilità e stabilità della rete: l'aumento della penetrazione delle energie rinnovabili intermittenti sta mettendo a dura prova l'infrastruttura di rete, creando una domanda urgente di sistemi di accumulo per offrire servizi di affidabilità cruciali. Questi includono la capacità di black-start, il supporto della tensione e la regolazione della frequenza, con un impatto positivo sul mercato dell'accumulo di energia ibrida solare-eolica. Ad esempio, secondo un articolo pubblicato dall'Observer Research Foundation nel maggio 2023, a livello internazionale, quasi 190 GW di accumulo idroelettrico a pompaggio operano come la più grande batteria ad acqua del mondo, coprendo oltre l'85% della capacità di accumulo di energia installata a livello mondiale, aumentando l'esposizione del mercato.

- Aumento della fornitura di energia elettrica: il mercato dell'accumulo di energia eolica solare ibrida solitamente ruota attorno alla fornitura, all'accumulo e alla generazione di energia elettrica da fonti eoliche e solari. Pertanto, si sta assistendo a un'impennata dell'attenzione verso i sistemi ibridi che combinano efficacemente sia l'energia eolica che quella solare con l'accumulo a batteria per sviluppare una fornitura di energia elettrica stabile e più affidabile. Secondo l'articolo dell'IEA del 2025, la domanda di elettricità è aumentata del 4,3% a partire dal 2024, con una crescita del 2,5% dal 2023. Il ritmo medio della domanda di elettricità è aumentato del 2,7% dal 2010 al 2023, rendendolo quindi adatto alla crescita del mercato.

Energia elettrica 2023 Esportazioni e importazioni

Paesi/Componenti | Esportare | Importare |

Francia | 9,9 miliardi di dollari | - |

Germania | 6,0 miliardi di dollari | 7,5 miliardi di dollari |

Svizzera | 4,6 miliardi di dollari | 4,2 miliardi di dollari |

Italia | - | 7,2 miliardi di dollari |

Valutazione del commercio globale | 75,6 miliardi di dollari | |

Quota di commercio globale | 0,3% | |

Fonte: OEC

Sfide

- Aumento della spesa in conto capitale e ostacoli finanziari: le spese iniziali effettive per l'integrazione di tecnologie di accumulo eolico, solare e di altro tipo continuano a rappresentare un ostacolo primario, con un impatto negativo sul mercato globale dell'accumulo ibrido di energia solare ed eolica. Inoltre, un sistema ibrido richiede investimenti in due asset, oltre a una componente di accumulo complessa, con conseguente aumento degli investimenti in conto capitale rispetto ai progetti basati su una sola tecnologia. Ciò ha comportato rischi finanziari, poiché i finanziatori potrebbero percepire il rischio tecnologico integrato più elevato, richiedendo una due diligence rigorosa e potenziali costi di capitale più elevati.

- Inefficienze normative e di autorizzazione: il quadro normativo presente nelle diverse giurisdizioni non si è evoluto in modo da accogliere prontamente le risorse ibride, causando un ostacolo nel mercato dell'accumulo di energia ibrida solare ed eolica. L'ottenimento delle autorizzazioni richiede spesso procedure lunghe e separate per eolico, solare e accumulo, triplicando di fatto la durata complessiva. Inoltre, sono stati creati modelli tariffari, strutture di mercato e regole di interconnessione alla rete per le centrali elettriche convenzionali. Nel frattempo, i sistemi ibridi incontrano difficoltà nell'essere identificati come l'entità dispacciabile singola più standard, che può essere soggetta a una doppia fatturazione per le tariffe di rete e spesso non è idonea per i servizi ausiliari.

Dimensioni e previsioni del mercato dell'accumulo di energia solare ed eolica ibrida:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

8,3% |

|

Dimensione del mercato dell'anno base (2025) |

2,4 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

4,9 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dell'accumulo di energia eolica solare ibrida:

Analisi del segmento di connettività

Si prevede che il segmento on-grid nel mercato dell'accumulo di energia eolica solare ibrida raggiungerà la quota maggiore, pari all'88,5%, entro la fine del 2035. La crescita del segmento è in gran parte attribuibile allo sfruttamento dell'infrastruttura di trasmissione esistente, che ha ridotto i costi proibitivi di sviluppo di nuove linee elettriche verso località remote. Secondo un articolo pubblicato dall'AIE nel 2025, gli accantonamenti per gli investimenti nelle reti elettriche sono aumentati di quasi l'8,0% a partire dal 2022. Ad esempio, il piano d'azione dell'Unione Europea dovrebbe avviare un investimento di 584 miliardi di euro (633 miliardi di dollari) entro la fine del 2030, il che denota prospettive positive per la crescita del segmento.

Analisi del segmento applicativo

Si prevede che il segmento della generazione di energia su scala industriale nel mercato dell'accumulo di energia ibrida solare ed eolica costituirà la seconda quota più grande durante il periodo di riferimento. La crescita del segmento è trainata dalla sua posizione insolita all'interno dell'intersezione tra affidabilità della rete e decarbonizzazione. I produttori di energia indipendenti (IPP) e le utility stanno prontamente adottando questi sistemi ibridi su larga scala come la metodologia più adatta, conveniente e affidabile per sostituire le centrali elettriche a combustibili fossili in dismissione, nel rispetto dei rigorosi standard governativi per il portafoglio di energie rinnovabili. Pertanto, ciò ha avuto un impatto positivo sullo sviluppo complessivo del segmento nel mercato.

Analisi del segmento di capacità

Si prevede che il segmento su larga scala (>100 MW) nel mercato dell'accumulo di energia eolica ibrida solare rappresenterà la terza quota più grande entro la fine del periodo di previsione. Lo sviluppo del segmento è fortemente sostenuto dalla stabilità della rete, insieme a significative economie di scala derivanti dalla copertura della domanda su larga scala o di carico di base. Ciò è considerato essenziale per l'implementazione massiccia ed efficiente di tecnologie energetiche sia rinnovabili che tradizionali per soddisfare gli obiettivi energetici nazionali. Secondo l'articolo del governo PIB del febbraio 2025, l'India è riuscita a raggiungere un traguardo storico superando i 100 GW di capacità solare installata. Questo risultato testimonia l'impegno del Paese per un futuro verde e pulito, con il raggiungimento dell'obiettivo di 500 GW.

La nostra analisi approfondita del mercato dell'accumulo di energia eolica solare ibrida include i seguenti segmenti:

Segmento | Sottosegmenti |

Connettività |

|

Applicazione |

|

Capacità |

|

Tecnologia |

|

Utente finale |

|

Durata di conservazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dell'accumulo di energia eolica solare ibrida - Analisi regionale

Approfondimenti sul mercato APAC

Si prevede che l'area Asia-Pacifico raggiungerà la quota più elevata del mercato dell'accumulo di energia eolica solare ibrida, pari al 40,5%, entro la fine del 2035. Il mercato nella regione è efficacemente sostenuto da un'enorme domanda di energia, da ambiziosi obiettivi governativi di zero emissioni nette e dallo status complessivo della regione come centro di produzione internazionale di componenti di alta qualità, come batterie e pannelli solari. Inoltre, la strategia di crescita verde del Giappone, il programma di incentivi legati alla produzione (PLI) dell'India per l'accumulo di batterie a celle chimiche avanzate e il 14° piano quinquennale cinese per le energie rinnovabili stanno stimolando la crescita del mercato nella regione.

Il mercato cinese dell'accumulo di energia ibrida solare ed eolica sta crescendo in modo significativo, grazie alla sua politica industriale ad ampio raggio, che controlla deliberatamente l'intera filiera delle energie rinnovabili, inclusa la lavorazione delle materie prime, la produzione di pannelli e la produzione finale delle batterie. Secondo un articolo pubblicato dall'Organizzazione CNESA nell'agosto 2025, il Paese ha raggiunto 73,7 GW di nuova capacità di accumulo di energia cumulativa a partire dal 2024, con un aumento di oltre il 130% su base annua. Questo, a sua volta, rappresenta oltre il 40% del totale internazionale, consolidando significativamente la posizione di rilievo del Paese nel settore globale dell'accumulo di nuova energia. Inoltre, in Cina sono state installate nuove capacità in termini di energia nucleare, termica, solare, eolica e idroelettrica, alimentando ulteriormente la crescita del mercato cinese.

Nuova capacità installata in Cina tra gennaio e dicembre 2024

Tipo di alimentazione | Gennaio-dicembre 2024 (GW) | Condividere % | Crescita % | Dicembre 2024 (GW) | Condividere % |

Energia termica | 54.1 | 13% | -7% | 10.2 | 9% |

Energia idroelettrica | 14.4 | 3% | 79% | 3.9 | 3% |

Energia nucleare | 3.9 | 1% | 184% | 2.8 | 2% |

Energia eolica | 79.3 | 18% | 5% | 28.5 | 25% |

Energia solare | 277.2 | 65% | 28% | 68.3 | 61% |

Capacità totale aggiunta | 429.0 | 100% | 21% | 113.6 | 100% |

L'energia rinnovabile aggiunge | 370,9 | 86% | 25% | 100.7 | 89% |

Capacità di emissioni zero Aggiunge | 374,8 | 87% | 26% | 103.4 | 91% |

Nuova spesa complessiva per gli investimenti nella rete elettrica | 84,7 miliardi di dollari (15%) | ||||

Fonte: Climate Energy Finance

Anche il mercato dell'accumulo di energia eolica solare ibrida in India è in crescita a causa della forte convergenza tra una crescente domanda energetica insoddisfatta, solidi obiettivi governativi e critici vincoli di rete che rendono i sistemi di accumulo ibridi una necessità piuttosto che un'opzione. Secondo un articolo pubblicato dal governo PIB nell'agosto 2025, l'Agenzia Internazionale per le Energie Rinnovabili (IRENA) ha dichiarato che il Paese ha generato ben 1.08.494 GWh di energia solare, superando il Giappone con 96.459 GWh. Inoltre, la capacità di energia solare nazionale si attesta a 119,0 GW a luglio 2025, di cui 90,9 GW da impianti solari a terra, 3,0 GW da progetti ibridi e 19,8 GW da impianti su tetto connessi alla rete, oltre a 5,0 GW da impianti solari off-grid.

Approfondimenti sul mercato europeo

Si prevede che l'Europa, nel mercato dell'accumulo di energia eolica solare ibrida, emergerà come la regione in più rapida crescita durante il periodo di previsione. Lo sviluppo del mercato nella regione è fortemente alimentato da imperativi strategici per la decarbonizzazione e la sovranità energetica, che sono prontamente codificati nel Green Deal europeo e nel piano REPowerEU. Ad esempio, a maggio 2025, Solar Power Europe ha pubblicato l'ultima analisi, in cui si è registrata una crescita dell'accumulo di energia a batteria del 15% a partire dal 2024. Ciò è stato possibile grazie all'installazione di 21,9 GWh di sistemi di accumulo di energia a batteria (BESS) e alla fornitura alla regione di una flotta di batterie complessiva di 61,1 GWh. Nel frattempo, anche le innovazioni aziendali, come i PPA sintetici e lo stoccaggio commerciale, stanno guadagnando maggiore visibilità, il che a sua volta sta trainando il mercato.

Rapida crescita nell'impiego delle batterie in Europa

Anni | Crescita dello stoccaggio (GWh) |

2020 | 2.3 |

2021 | 4,2 (+86%) |

2022 | 10,4 (+145%) |

2023 | 19,1 (+84%) |

2024 | 21,9 (+15%) |

Fonte: Solar Power Europe

Il mercato dell'accumulo di energia eolica e solare ibrida in Germania sta guadagnando sempre più terreno, grazie all'attuazione della politica Energiewende, che ha prontamente imposto l'eliminazione graduale dell'energia nucleare e a carbone, creando un enorme divario colmato dalle energie rinnovabili e dall'accumulo. Inoltre, secondo il rapporto sui dati ITA di agosto 2025, il Paese ha un obiettivo dell'80% per la sua fornitura di energia elettrica, che si prevede derivi da fonti rinnovabili entro la fine del 2030, e ad oggi ha raggiunto il 59% nel 2024. Il Paese ha inoltre pianificato di ridurre le emissioni di gas serra del 65% entro lo stesso anno, oltre a raggiungere la neutralità carbonica entro il 2045, incrementando così la domanda del mercato.

Anche il mercato dell'accumulo di energia eolica solare ibrida in Spagna si sta sviluppando grazie alla crescita esponenziale delle risorse eoliche e solari, alla rapida diminuzione dei costi tecnologici e a un lento processo di autorizzazione governativo. A questo proposito, l'articolo dell'Ammonia Energy Association dell'aprile 2025 indicava che il governo spagnolo aveva dichiarato 1,2 miliardi di euro di finanziamenti, in particolare per 2,3 GW di progetti di idrogeno rinnovabile. Ad esempio, 81 milioni di euro sono stati stanziati per Compostilla Green, con RIC Energy come partner principale per il carburante per l'aviazione. Allo stesso modo, 180 milioni di euro sono stati stanziati per Valle Leonés Verde Hydrogen, con Reolum come partner principale, con particolare attenzione alla produzione di energia, al carburante per la mobilità e alle materie prime chimiche.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano dell'accumulo di energia eolica solare ibrida crescerà costantemente entro la fine del periodo di previsione. La crescita del mercato nella regione è in gran parte attribuibile a una legislazione federale senza precedenti, che offre incentivi fiscali a lungo termine per l'implementazione regionale e la produzione di energia pulita. Inoltre, secondo un articolo pubblicato dal governo dell'EPA nell'aprile 2024, l'amministrazione Biden-Harris ha annunciato uno stanziamento di 7 miliardi di dollari per fornire energia solare residenziale a oltre 900.000 famiglie, con un risparmio di 350 milioni di dollari per la popolazione. Questo finanziamento è gestito dal Fondo per la riduzione dei gas serra dell'EPA, che ammonta a 27 miliardi di dollari, destinato a territori, stati, governi e comuni per lo sviluppo di programmi solari.

Il mercato dell'accumulo di energia eolica solare ibrida negli Stati Uniti sta guadagnando sempre più visibilità, grazie agli stanziamenti di bilancio federali e alla presenza di programmi governativi per garantire la sostenibilità ambientale e tecnologie di produzione avanzate. Secondo il Dipartimento dell'Energia degli Stati Uniti del gennaio 2025, l'Internal Revenue Service (IRS) ha dichiarato per la seconda volta 6 miliardi di dollari di crediti d'imposta ai sensi del § 48C Qualifying Advanced Energy Project Tax Credit (Programma § 48C) dell'Inflation Reduction Act (IRA). L'obiettivo è quello di espandere la produzione di energia pulita, la lavorazione dei materiali e ridurre le emissioni di gas serra, adattandosi così alla domanda del mercato.

Il mercato dell'accumulo di energia eolica solare ibrida in Canada si sta sviluppando anche grazie alla politica climatica fondamentale per un sistema nazionale di tariffazione del carbonio, finanziamenti federali tattici e crediti d'imposta sugli investimenti, la presenza di comunità indigene e remote e gli appalti aziendali, insieme all'ambizione provinciale. Come affermato dalla Canada Renewable Energy Association, nel marzo 2023 il bilancio prevedeva un credito d'imposta rimborsabile del 30% sul costo del capitale degli investimenti effettuati da entità soggette a imposta nel solare fotovoltaico, nelle tecnologie di accumulo di energia e nell'eolico. Inoltre, è disponibile anche un credito d'imposta rimborsabile del 15% sugli investimenti in energia elettrica pulita, rafforzando così l'esposizione del mercato e aumentando la domanda nel Paese.

Principali attori del mercato dell'accumulo di energia eolica solare ibrida:

- Albemarle Corporation (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- SQM SA (Cile)

- Livent Corporation (Stati Uniti)

- BASF SE (Germania)

- Umicore (Belgio)

- Johnson Matthey (Regno Unito)

- POSCO Holdings (Corea del Sud)

- LG Chem Ltd. (Corea del Sud)

- Samsung SDI Co., Ltd. (Corea del Sud)

- CATL (Contemporary Amperex Technology Co. Limited) (Cina)

- BYD Company Limited (Cina)

- Ganfeng Lithium Group Co., Ltd. (Cina)

- Tianqi Lithium Corporation (Cina)

- Mitsubishi Chemical Group Corporation (Giappone)

- Sumitomo Chemical Co., Ltd. (Giappone)

- Toray Industries, Inc. (Giappone)

- Reliance Industries Limited (India)

- Gujarat Fluorochemicals Limited (India)

- Lynas Rare Earths Ltd. (Australia)

- Gruppo Petronas Chemicals Berhad (Malesia)

- Albemarle Corporation è uno dei maggiori produttori di litio al mondo, nonché un importante fornitore di composti di litio ad alta purezza, essenziali per i materiali catodici e gli elettroliti, efficacemente utilizzati nei sistemi ibridi di accumulo di energia. L'organizzazione sta ampliando la propria capacità produttiva a livello internazionale per eliminare i colli di bottiglia della supply chain e sta sviluppando proattivamente tecnologie di estrazione diretta a base di litio. Secondo il suo rapporto annuale del 2024, il fatturato si basa sul prezzo del bromo, che varia da 1.661 a 3.020 dollari per tonnellata, mentre i costi operativi sono stimati in 364 dollari per tonnellata.

- SQM SA è considerata il principale produttore di litio, sfruttando in modo significativo le sue ingenti risorse di salamoia nel Salar de Atacama, con l'obiettivo di fornire il carbonato di litio per batterie, insieme all'idrossido, necessario per il mercato internazionale dell'accumulo di energia. L'organizzazione sta investendo attivamente nell'ampliamento della sua produzione di litio e anche a valle nella catena del valore basata sulla chimica delle batterie, per affermarsi come importante promotore della transizione verso l'energia pulita.

- Livent Corporation è considerata la tecnologia al litio più verticalmente integrata e di spicco, nota per il suo idrossido di litio di qualità, essenziale per la chimica dei catodi ricchi di nichel, che consente un'elevata densità energetica nelle batterie di accumulo a lunga durata. L'azienda si è concentrata su accordi di lunga data con i consumatori e sta perseguendo efficacemente fusioni, tra cui la partnership pianificata con Alkem, per sviluppare un fornitore di litio resiliente e diversificato per il mercato dell'accumulo di energia solare ed eolica ibrida.

- BASF SE è uno dei principali fornitori internazionali di materiali catodici attivi e i suoi precursori svolgono un ruolo fondamentale nel determinare con successo l'impronta di carbonio, i costi e le prestazioni delle batterie per sistemi ibridi. Sulla base di questi dati, il rapporto annuale 2024 dell'azienda indica 65,3 miliardi di euro di fatturato, 7,9 miliardi di euro di EBITDA, 6,9 miliardi di euro di flusso di cassa, 0,7 miliardi di euro di flusso di cassa libero e 6,0 miliardi di euro di investimenti, evidenziando opportunità di crescita nel mercato complessivo dell'accumulo di energia ibrida solare ed eolica.

- Umicore è uno dei leader internazionali nell'offerta di materiali catodici circolari, insieme a tecnologie di riciclo avanzate, trasformando con successo le batterie a fine vita in risorse preziose per i più moderni sistemi di accumulo di energia. Inoltre, la sua strategia a circuito chiuso e l'ampio portafoglio di CAM ad alte prestazioni sono essenziali per ridurre l'impatto ambientale e ottenere la filiera di fornitura di materiali sostenibili richiesta per lo sviluppo del mercato.

Ecco un elenco dei principali attori che operano nel mercato globale dell'accumulo di energia eolica solare ibrida:

Il panorama competitivo del mercato dell'accumulo di energia eolica solare ibrida è notevolmente frammentato e facilmente definito da una corsa tattica per ottenere la sovranità della catena di fornitura per materiali avanzati e prodotti chimici per batterie aggressivi. Operatori con sede in Cina, come Ganfeng e CATL, hanno sfruttato il controllo sulla raffinazione dei minerali per dominare la quota di maggioranza del mercato dell'accumulo di energia eolica solare ibrida. Inoltre, aziende occidentali e coreane stanno attualmente adottando una forte integrazione verticale e accordi di lunga durata per ridurre i rischi del sistema di fornitura per elettroliti ad alta purezza, cobalto e litio. Inoltre, nel settembre 2025, CVC DIF ha annunciato l'acquisizione del progetto Gabriela, considerato un progetto energetico ibrido PV-BESS su scala industriale, quindi idoneo a stimolare il mercato a livello globale.

Panorama aziendale del mercato dell'accumulo di energia eolica solare ibrida:

Sviluppi recenti

- Nel luglio 2025, ITOCHU Corporation ha notificato un accordo di acquisto di energia con EDF Power Solutions, con Electricidade de Timor-Leste, per gestire collettivamente un progetto IPP di energia rinnovabile nella Repubblica Democratica di Timor-Leste.

- Nell'aprile 2025, Wärtsilä ha fornito un sistema di accumulo di energia da 64 MW / 128 MWh per Octopus, il progetto Fulham Solar Battery Hybrid in Australia. Il progetto, abbinato alla batteria accoppiata in corrente continua da 128 MWh e a un parco solare in corrente alternata da 80 MW, ha modificato le soluzioni ibride di accumulo e di energia rinnovabile.

- Nell'ottobre 2024, Adani Group , insieme a Google, ha dichiarato la propria collaborazione per garantire il progresso negli obiettivi di sostenibilità delle organizzazioni e fornire energia pulita all'intera infrastruttura di rete in India.

- Report ID: 8245

- Published Date: Nov 17, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.