Prospettive di mercato delle attrezzature per la lavorazione della carne:

Il mercato delle attrezzature per la lavorazione della carne ha superato i 7,8 miliardi di dollari nel 2025 e si stima che raggiungerà i 15,2 miliardi di dollari entro la fine del 2035, con un CAGR del 7,7% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore delle attrezzature per la lavorazione della carne è stimato in 8,4 miliardi di dollari.

Il mercato mondiale delle attrezzature per la lavorazione della carne è considerato un settore critico e dinamico all'interno del settore alimentare, offrendo macchinari essenziali per il taglio, la lavorazione, il confezionamento e la macellazione delle proteine animali. Il mercato sta attualmente assistendo a una trasformazione radicale, alimentata da un mix di fattori tecnologici, economici e di consumo. Inoltre, secondo un articolo pubblicato da NLM nel dicembre 2022, si prevede che l'Internet of Things (IoT) consentirà di risparmiare dal 22% al 29% delle spese complessive, con un beneficio annuo compreso tra 75 e 96 miliardi di dollari. Pertanto, l'integrazione IoT garantisce dati in tempo reale sulle prestazioni delle macchine, aumentando così l'esposizione del mercato.

Inoltre, secondo un rapporto pubblicato dall'OCSE nel luglio 2025, si stima che la crescita complessiva del consumo di carne sarà di 47,9 milioni nel prossimo decennio. Si prevede inoltre che il consumo pro capite annuo aumenterà di 0,9 kg pro capite all'anno e che raggiungerà il peso commestibile al dettaglio entro la fine del 2034. Inoltre, si è registrata un'ottimizzazione dell'efficienza di allevamento e le rese di macellazione rappresentano l'8%, il 27% e il 19% dei guadagni nella produzione di carne bovina, suina e avicola. Anche l'adozione di processi di lavorazione ad alta pressione, la riduzione degli sprechi, la sostenibilità e l'esistenza di sistemi flessibili e modulari stanno favorendo il mercato a livello globale.

Consumo di carne pro capite per tipo di carne e fascia di reddito

Componenti | Carne di pollame | Carne di maiale | Manzo | Incontro delle pecore |

Paesi a basso reddito | 2022-2024: 2.0 2034: 2.3 | 2022-2024: 1.2 | 2022-2024: 2.3 2034: 2,5 | 2022-2024: 1.2 2034: 1.3 |

Paesi a basso e medio reddito | 2022-2024: 3.7 2034: 4.8 | 2022-2024: 1.7 2034: 2.1 | 2022-2024: 2.6 2034: 3.0 | 2022-2024: 0,8 2034: 0,9 |

Paesi a reddito medio-alto | 2022-2024: 13,7 2034: 16.0 | 2022-2024: 17,3 2034: 17.4 | 2022-2024: 6,8 2034: 7.6 | 2022-2024: 1,8 2034: 2.0 |

Paesi ad alto reddito | 2022-2024: 21,9 2034: 23,9 | 2022-2024: 21,8 2034: 21,9 | 2022-2024: 13.1 2034: 12.9 | 2022-2024: 1.02 2034: 1.04 |

Fonte: OCSE

Chiave Attrezzature per la lavorazione della carne Riepilogo delle Analisi di Mercato:

Approfondimenti regionali:

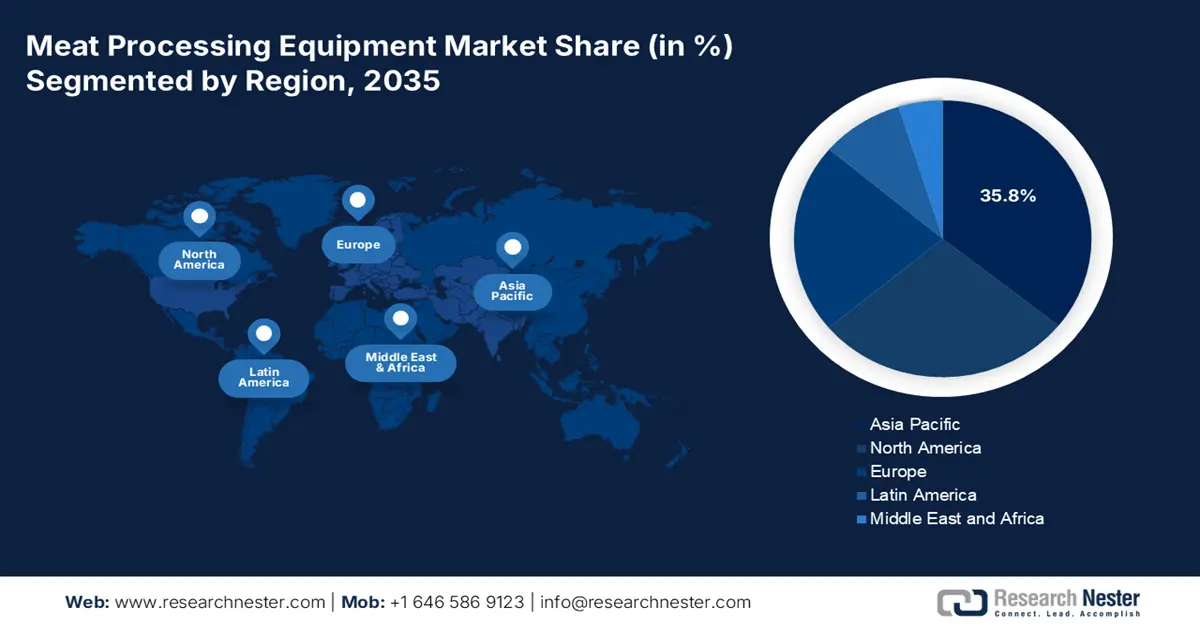

- Si prevede che entro il 2035 la regione Asia-Pacifico deterrà una quota del 35,8% nel mercato delle attrezzature per la lavorazione della carne, spinta dalla rapida occidentalizzazione delle diete, dall'aumento del reddito disponibile e dalla transizione verso prodotti a base di carne di marca e lavorati.

- Entro il 2035, l'Europa è destinata a emergere come la regione in più rapida crescita, sostenuta da severe normative sulla sicurezza alimentare, preferenze dei consumatori in continua evoluzione e una maggiore integrazione tecnologica.

Approfondimenti sui segmenti:

- Si prevede che entro il 2035 il segmento delle apparecchiature automatiche raggiungerà una quota del 65,8% nel mercato delle apparecchiature per la lavorazione della carne, grazie alla sua capacità di migliorare la coerenza e la produttività riducendo al contempo gli sprechi e la manodopera.

- Entro il 2035, si prevede che il segmento degli impianti di lavorazione su scala industriale deterrà la seconda quota più grande, supportato dalla necessità di operazioni continue e ad alto volume che si basano su sistemi completamente integrati e automatizzati.

Principali tendenze di crescita:

- Aumento della domanda dei consumatori di prodotti a valore aggiunto

- Norme severe sulla sicurezza alimentare

Sfide principali:

- Lacuna di competenze tecniche e carenza di manodopera qualificata

- Spese per materie prime e volatilità della catena di approvvigionamento

Attori principali: Marel (Islanda), GEA Group (Germania), JBT Corporation (Stati Uniti), Alfa Laval (Svezia), Bühler Group (Svizzera), Heat and Control, Inc. (Stati Uniti), Baader (Germania), Middleby Corporation (Stati Uniti), SEW-EURODRIVE (Germania), Key Technology (Stati Uniti), Reiser (Stati Uniti), Treif (Germania), Risco USA (Stati Uniti), Dover Corporation (Stati Uniti), Marlen (Stati Uniti), Unitherm Food Systems (Stati Uniti), Fenco Food Systems (Italia), Ruhle GmbH (Germania), Maja GmbH (Germania), Varlet (Francia)

Globale Attrezzature per la lavorazione della carne Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 7,8 miliardi di USD

- Dimensioni del mercato nel 2026: 8,4 miliardi di USD

- Dimensioni previste del mercato: 15,2 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 7,7% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 35,8% entro il 2035)

- Regione in più rapida crescita: Europa

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Regno Unito

- Paesi emergenti: India, Brasile, Messico, Indonesia, Corea del Sud

Last updated on : 4 November, 2025

Mercato delle attrezzature per la lavorazione della carne: fattori di crescita e sfide

Fattori di crescita

- Aumento della domanda dei consumatori di prodotti a valore aggiunto: il cambiamento radicale negli stili di vita dei consumatori verso pasti pronti da cuocere e da consumare è il motore principale per la crescita del mercato a livello globale. Secondo un articolo pubblicato da NLM nel gennaio 2023, il Regno Unito rappresenta uno dei settori dei pasti pronti più importanti a livello internazionale, con una valutazione di mercato di oltre 3,9 miliardi di sterline. Inoltre, si stima che l'88% della popolazione adulta del paese consumi pasti pronti, con 2 persone su 5 che li consumano ogni settimana. Inoltre, i pasti pronti refrigerati rappresentano quasi il 70% della quota di mercato nazionale, mentre i pasti surgelati rappresentano il restante 30%, rendendolo quindi adatto alla crescita del mercato.

- Normative rigorose in materia di sicurezza alimentare: organismi internazionali e governi stanno applicando con successo rigorosi protocolli di sicurezza alimentare, come gli standard EFSA in Europa e FSMA della FDA negli Stati Uniti, il che sta anche sostenendo la crescita del mercato delle attrezzature per la lavorazione della carne. Ciò ha spinto le aziende di trasformazione a investire in modo significativo in apparecchiature con design igienico avanzato, capacità di registrazione dei dati e sistemi di ispezione automatizzati, inclusi raggi X e metal detector. L'obiettivo finale è garantire efficacemente la completa tracciabilità dal produttore al consumatore, il che denota un approccio ottimistico alla crescita del mercato.

- Espansione del consumo di proteine: l'aumento del reddito disponibile, soprattutto nell'economia dell'area Asia-Pacifico, sta deliberatamente determinando un aumento del consumo pro capite di carne, con conseguente impulso al mercato in diverse nazioni. Secondo un articolo pubblicato dall'OCSE nel luglio 2025, oltre il 55% della crescita della produzione di carne avverrà in Asia, trainata da un aumento di 15 milioni di tonnellate nella produzione di pollame. Inoltre, la ripresa post-peste suina africana in Cina contribuirà a quasi il 10% dell'aumento della produzione internazionale di carne, seguita da contributi significativi pari all'8% in India e al 7% in Vietnam.

Sfide

- Divario di competenze tecniche e carenza di manodopera qualificata: sebbene l'automazione miri a ridurre il lavoro manuale, crea anche una nuova sfida sul mercato, con conseguente grave carenza di ingegneri e tecnici nei processi operativi. Pertanto, il settore si trova ad affrontare una doppia barriera di competenze, che porta a una riduzione degli addetti alle linee di produzione tradizionali e a una carenza di specialisti altamente qualificati. Ciò si traduce ulteriormente in una maggiore dipendenza dai fornitori di apparecchiature per l'assistenza, in maggiori costi di manutenzione e nel rischio di tempi di inattività prolungati dovuti alla mancanza di competenze interne.

- Costi delle materie prime e volatilità della catena di approvvigionamento: la produzione di apparecchiature di lavorazione è sempre più esposta a interruzioni della catena di approvvigionamento internazionale, come è stato osservato per componenti specializzati, acciaio e semiconduttori. Inoltre, i ritardi nella ricezione dei componenti possono facilmente bloccare i programmi di installazione e la produzione delle apparecchiature per le aziende di trasformazione. Nel frattempo, la presenza di volatilità nei costi delle materie prime, come l'acciaio inossidabile, ha aumentato direttamente i costi di produzione delle apparecchiature. Di conseguenza, questa volatilità alla fine rende difficile la pianificazione e la definizione del budget dei progetti sia per i clienti che per i produttori di apparecchiature, con conseguenti ritardi nella modernizzazione e costi aggiuntivi, con un impatto negativo sul mercato delle apparecchiature per la lavorazione della carne.

Dimensioni e previsioni del mercato delle attrezzature per la lavorazione della carne:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

7,7% |

|

Dimensione del mercato dell'anno base (2025) |

7,8 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

15,2 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle attrezzature per la lavorazione della carne:

Analisi del segmento della modalità operativa

Si prevede che il segmento delle apparecchiature automatiche nel mercato delle attrezzature per la lavorazione della carne rappresenterà la quota maggiore, pari al 65,8%, entro la fine del 2035. La crescita del segmento è in gran parte attribuibile alla sua capacità di migliorare la coerenza, l'efficacia e la produttività riducendo gli errori e garantendo operazioni complete, riducendo al contempo i costi grazie alla minimizzazione di sprechi e manodopera. Inoltre, secondo un articolo pubblicato da NLM nel maggio 2025, il mercato della carne è in espansione, con una valutazione prevista di 1.210,9 miliardi di dollari entro la fine del 2027, pari a un tasso di crescita del 7,0%. Pertanto, per soddisfare la crescente domanda, circa 80 miliardi di animali vengono macellati ogni anno, aumentando così il carico di lavoro nella lavorazione della carne e l'aumento della produzione di attrezzature.

Analisi del segmento di utenti finali

Si prevede che il segmento degli impianti di lavorazione su scala industriale costituirà la seconda quota di mercato più grande durante il periodo di previsione. Lo sviluppo del segmento è alimentato dalla sua linea di produzione continua e dalla sua elevata capacità produttiva, per garantire la massima produttività ed efficienza. Queste particolari strutture stanno principalmente determinando la necessità di sistemi di apparecchiature automatizzati, completamente integrati e ad alta capacità. Il suo requisito principale è l'ottenimento di economie di scala, che lo elevano come leader nell'adozione della robotica per la pallettizzazione, l'affettatura e il disosso, oltre a garantire un software sofisticato per l'ottimizzazione della resa e la gestione della linea di produzione.

Analisi del segmento applicativo

In base all'applicazione, si prevede che il segmento della produzione di carne lavorata nel mercato delle attrezzature per la lavorazione della carne raggiungerà la terza quota più grande entro la fine del periodo di previsione. La crescita del segmento è alimentata dal suo ruolo cruciale nella creazione di prodotti alimentari convenienti, nell'offerta di diverse opzioni dietetiche, nella conservazione della carne e nell'espansione delle forniture di carne. Secondo un rapporto pubblicato dal Ministero del Commercio e dell'Industria nel 2024, il volume delle esportazioni di carne lavorata in India ammonta a 813,7 milioni di tonnellate, con una valutazione di 2,4 milioni di dollari al 2024. Pertanto, ciò sta avendo un impatto positivo sul segmento e contribuisce prontamente alla crescita del mercato.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Modalità di funzionamento |

|

Utente finale |

|

Applicazione |

|

Tipo di carne |

|

Tipo di apparecchiatura |

|

Tecnologia |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato delle attrezzature per la lavorazione della carne - Analisi regionale

Approfondimenti sul mercato APAC

Si prevede che il mercato dell'Asia-Pacifico rappresenterà la quota più elevata, pari al 35,8%, entro la fine del 2035. Il mercato nella regione è trainato da una forte combinazione di rapida occidentalizzazione delle diete, aumento del reddito disponibile e urbanizzazione. Inoltre, il rapido passaggio dai mercati convenzionali a prodotti a base di carne di marca, lavorati e confezionati, che ha reso necessarie linee di lavorazione industriali, è anch'esso responsabile della crescita del mercato nell'intera regione. Anche l'adozione dell'automazione di fascia media, che vede i produttori passare da macchine di base a sistemi completamente automatici e semiautomatici, sta facendo decollare il mercato.

Il mercato delle attrezzature per la lavorazione della carne in Cina sta crescendo in modo significativo, grazie alle politiche di modernizzazione governative e all'enorme consumo regionale. Secondo un articolo pubblicato da Our World in Data Organization nell'agosto 2025, la fornitura di carne pro capite è gradualmente aumentata di 18 volte, raggiungendo i 70 chilogrammi a partire dal 2022. A questo proposito, la carne di maiale rappresenta il 57% della fornitura di carne nello stesso anno, il che sta aumentando positivamente l'esposizione del mercato. Inoltre, la strategia Made in China 2025 ha convogliato fondi nella produzione avanzata, che include macchinari intelligenti per la lavorazione degli alimenti, con conseguente aumento della produzione nazionale di carne di qualità industriale.

Il mercato indiano è in crescita anche grazie alla crescita esponenziale, sostenuta in modo significativo dalla presenza di programmi governativi centrali. Inoltre, il Ministero dell'Industria Alimentare (MoFPI) ha generosamente stanziato fondi con l'obiettivo di modernizzare le strutture, in particolare ammodernando gli impianti di lavorazione della carne e concedendo sussidi per la creazione di infrastrutture standard. Come affermato nell'articolo del 2023 del Dipartimento per l'Allevamento e l'Industria Lattiero-Casearia, è stato istituito un fondo di garanzia del credito di 750 crore di rupie, mentre il Dipartimento ha erogato 75 crore di rupie all'anno per oltre 10 anni, sostenendo così lo sviluppo del mercato.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo emergerà come la regione in più rapida crescita durante il periodo previsto. Lo sviluppo del mercato nella regione è fortemente alimentato da una forte enfasi su rigorose normative in materia di sicurezza alimentare, da un cambiamento nelle preferenze dei consumatori e dall'integrazione tecnologica. Inoltre, secondo un articolo pubblicato dall'USDA nel febbraio 2025, il settore biologico nell'intera regione si sta gradualmente riprendendo dal 2023, con vendite approssimative di quasi 50,4 miliardi di dollari, con un aumento del 10,5% rispetto al 2022. Ciò ha comportato un ulteriore aumento del 3% della superficie agricola biologica, da 16,9 milioni di ettari nel 2022 a 17,4 milioni nel 2023, soddisfacendo così la domanda dei consumatori di carne minimamente lavorata.

Indicatori chiave dell'agricoltura biologica nei diversi paesi europei (2023)

Paesi | Rilevanza/Prevalenza | Indicatore |

Austria | 27,3% | Quota organica del terreno agricolo complessivo |

Spagna | 316.550 ha (oltre l'11,8%) | Aumento dei terreni agricoli biologici |

Finlandia | 6,9 milioni di ettari | Raccolta selvatica e aree non agricole |

Germania | 16,1 miliardi di euro | Mercato biologico |

Svizzera | EURO 468 | Consumo pro capite |

Danimarca | 362 euro | Consumo pro capite |

Austria | 292 euro | Consumo pro capite |

Germania | 87 | Affiliati |

Italia | 32 | Affiliati |

Fonte: Organizzazione FIBL

Il mercato delle attrezzature per la lavorazione della carne in Germania sta guadagnando sempre più terreno, grazie all'aumento dell'automazione nell'ambito dell'Industria 4.0, con l'obiettivo di mantenere elevati costi di manodopera, un vantaggio competitivo e normative rigorose. A questo proposito, secondo il rapporto Consilium Europe del 2024, l'espansione dell'utilizzo del PIL ha portato a un'impennata nel panorama delle tecnologie agricole, che comprende oltre 290 startup. Inoltre, attualmente il Paese, insieme a Paesi Bassi e Francia, si unisce per utilizzare e adottare almeno una tecnologia, che rappresenta il 55%, il che è idoneo a sostenere prontamente la crescita del mercato e la domanda.

Anche il mercato nel Regno Unito sta migliorando grazie alla crescente attenzione alla sicurezza alimentare e alla resilienza della catena di approvvigionamento post-Brexit. Inoltre, la necessità di aderire alla legislazione nazionale vigente e l'evoluzione degli standard di sicurezza da parte della Food Standards Agency (FSA) hanno reso necessari dispositivi di tracciabilità avanzati. Inoltre, secondo un rapporto pubblicato dal governo britannico nel gennaio 2022, quasi 432.000 organizzazioni nel paese hanno adottato l'intelligenza artificiale, spendendo un totale di 16,7 miliardi di sterline. La spesa media è stata di 9.500 sterline per piccola impresa, 1,6 milioni di sterline per grande impresa e 380.000 sterline per media impresa, quindi idonea a garantire l'innovazione sul mercato.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano crescerà costantemente entro la fine del periodo di previsione. La crescita del mercato nella regione è fortemente trainata dalla forte attenzione alla conformità normativa e alla sicurezza alimentare, insieme all'automazione efficiente, alla pressione sui costi di manodopera, alla diversificazione dei prodotti e alla crescente domanda di prodotti pratici da parte dei consumatori. Secondo un articolo pubblicato dalla Meat Institute Organization nel marzo 2025, quasi il 98% delle famiglie nella regione acquista carne e il 73% la considera una scelta sana. Inoltre, l'assunzione di proteine è essenziale per il 90% della popolazione, di cui l'83% proviene da uova, l'82% da pollo e il 76% da manzo, quindi adatta alla crescita del mercato.

Il mercato delle attrezzature per la lavorazione della carne negli Stati Uniti sta guadagnando sempre più visibilità, grazie alla crescente attenzione alla sicurezza alimentare e alla resilienza dell'automazione, che è stata imposta dalla FSMA della FDA per applicare rigorosi controlli e tracciabilità preventiva. Inoltre, come affermato nel rapporto governativo ITA dell'agosto 2022, le installazioni di robot industriali nel Paese sono aumentate a un tasso di crescita del 10,2%. Inoltre, si stima che il 45% delle attività lavorative complessive nel Paese possa essere automatizzato, con un guadagno annuo di circa 2.000 miliardi di dollari, il che sta avendo un impatto positivo sul mercato complessivo.

Il mercato canadese è in crescita anche grazie agli investimenti federali e provinciali per la sicurezza alimentare e la promozione delle esportazioni. A questo proposito, secondo l'articolo del Governo canadese dell'agosto 2024, i governi del Paese e dell'Ontario stanno investendo prontamente quasi 5 milioni di dollari attraverso la Sustainable Canadian Agricultural Partnership (PAC sostenibile). L'obiettivo è quello di aiutare le piccole imprese del settore agroalimentare a migliorare i rispettivi sistemi di sicurezza alimentare e garantire una crescita continua. Pertanto, con tali contributi governativi, esiste un'enorme opportunità di crescita per il mercato in tutto il Paese.

Principali attori del mercato delle attrezzature per la lavorazione della carne:

- Marel (Islanda)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Gruppo GEA (Germania)

- JBT Corporation (Stati Uniti)

- Alfa Laval (Svezia)

- Gruppo Bühler (Svizzera)

- Heat and Control, Inc. (Stati Uniti)

- Baader (Germania)

- Middleby Corporation (Stati Uniti)

- SEW-EURODRIVE (Germania)

- Tecnologia chiave (Stati Uniti)

- Reiser (Stati Uniti)

- Treif (Germania)

- Risco USA (Stati Uniti)

- Dover Corporation (Stati Uniti)

- Marlen (Stati Uniti)

- Unitherm Food Systems (Stati Uniti)

- Fenco Food Systems (Italia)

- Ruhle GmbH (Germania)

- Maja GmbH (Germania)

- Varlet (Francia)

- Marel è considerata leader mondiale, nota per le sue soluzioni integrate "dal produttore al consumatore", che offrono sistemi di lavorazione completamente automatizzati e innovative attrezzature autonome per la maggior parte delle specie di carne. L'organizzazione è pioniera nella digitalizzazione, fornendo analisi dei dati sofisticate e software avanzati che migliorano la tracciabilità, l'efficacia e la resa. Sulla base di questi dati, l'organizzazione, secondo il suo rapporto annuale pubblicato a settembre 2024, ha registrato un fatturato di 1.214,7 milioni di euro, con una liquidità netta pari a 62,7 milioni di euro.

- GEA Group è una delle principali aziende tecnologiche industriali che fornisce linee di lavorazione complete e attrezzature altamente ingegnerizzate per la lavorazione, il taglio e la macellazione. L'azienda punta sempre più su soluzioni sostenibili, con particolare attenzione alle tecnologie di automazione, alla progettazione igienica e ai macchinari ad alta efficienza energetica per ridurre sprechi e consumi.

- JBT Corporation è considerata un'azienda internazionale di rilievo, particolarmente forte nell'offrire soluzioni avanzate per la lavorazione di carne e pollame attraverso il suo segmento FoodTech. Inoltre, l'azienda si è concentrata su tecnologie a valore aggiunto, come sistemi di confezionamento, frittura e marinatura. Secondo il suo rapporto annuale 2024, JBT ha raggiunto 523 milioni di dollari di ordini trimestrali, con un EBITDA di 92 milioni di dollari, il che rappresenta un'ottima opportunità per l'espansione dei servizi digitali.

- Alfa Laval , pur non emergendo come produttore primario di attrezzature per macelleria, è considerata un fornitore fondamentale di scambiatori di calore ad alta efficienza, sistemi di movimentazione dei fluidi e tecnologie di separazione. Il suo contributo è essenziale per garantire l'efficienza energetica complessiva, prolungare la durata di conservazione e garantire la sicurezza dei prodotti.

- Il Gruppo Bühler ha sfruttato con successo la propria competenza in soluzioni impiantistiche e ingegneria di processo per fornire sistemi innovativi per l'ulteriore lavorazione, in particolare nella produzione di prodotti ibridi a base vegetale e di prodotti pronti al consumo. L'attenzione rivolta all'offerta di tecnologie di produzione scalabili e sostenibili ha garantito un impatto ambientale minimo, sicurezza alimentare e qualità costante.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato internazionale delle attrezzature per la lavorazione della carne è moderatamente consolidato, con una combinazione di operatori regionali specializzati e affermate multinazionali. Organizzazioni di spicco, come JBT, GEA e Marel, hanno dominato il mercato attraverso approcci che includono la fornitura di soluzioni di linee di lavorazione integrate e complete, rispetto alle macchine singole. Inoltre, un'iniziativa strategica è il generoso investimento in tecnologie di Industria 4.0 e digitalizzazione, che integrano facilmente sensori basati su IoT nelle apparecchiature. Inoltre, nel febbraio 2024, ProMach ha annunciato di aver acquisito con successo Zanichelli Meccanica SpA. L'obiettivo è quello di ampliare il proprio portafoglio prodotti e rafforzare la propria posizione di fornitore di fama mondiale per l'integrazione di sistemi, il riempimento e i sistemi di processo.

Panorama aziendale del mercato delle attrezzature per la lavorazione della carne:

Sviluppi recenti

- Nel gennaio 2025, JBT Marel Corporation ha notificato il completamento della transazione relativa all'offerta pubblica di acquisto volontaria per l'acquisizione delle azioni in circolazione emesse da Marel, presentata dagli azionisti.

- Nell'aprile 2024, Fortifi Food Processing Solutions ha annunciato di aver acquisito con successo Nothum Food Processing Systems per aver ampliato in modo efficace le sue innovative soluzioni di elaborazione e aver consentito di servire i clienti con eccellenza.

- Report ID: 8215

- Published Date: Nov 04, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.