Prospettive di mercato della carne coltivata:

Il mercato della carne coltivata è stato stimato in 292,6 milioni di dollari nel 2025 e si prevede che raggiungerà i 416,7 milioni di dollari entro la fine del 2035, con un CAGR del 33,6% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore della carne coltivata è stimato in 303,1 milioni di dollari.

Il mercato della carne coltivata è in costante crescita e rappresenta un segmento in trasformazione all'interno di un più ampio settore delle proteine alternative, focalizzato sulla produzione di proteine animali tramite agricoltura cellulare. Le aziende di carne e pesce coltivati hanno raccolto 225,9 milioni di dollari a livello globale nel 2023, secondo i dati GFI 2023. Un ulteriore 83% di tutti gli investimenti nella carne coltivata si è verificato solo negli ultimi tre anni, a dimostrazione della crescente fiducia degli investitori nonostante un calo annuo del capitale totale raccolto. Nel 2024, gli investimenti del settore pubblico hanno continuato a crescere nei governi di UE, Singapore e Stati Uniti, aumentando i finanziamenti per la ricerca sull'agricoltura cellulare e la preparazione normativa, favorendo il percorso di commercializzazione della carne coltivata. Inoltre, i percorsi normativi rappresentano un'area vitale per lo sviluppo, poiché i mercati statunitensi stanno creando un precedente per i futuri operatori del mercato e fornendo un quadro più chiaro per gli investimenti e la pianificazione commerciale.

Capitale di investimento nella carne coltivata

Categoria | 2023 | 2022 | Di tutti i tempi (dal 2013) | Momenti salienti del 2023 |

Totale | 226 milioni di dollari | 922 milioni di dollari | 3,1 miliardi di dollari | L'83% degli investimenti nella carne coltivata è avvenuto negli ultimi tre anni. |

Conteggio degli accordi di capitale investito | 53 | 72 | 416 | L'investimento più grande del 2023 è stato di 35 milioni di dollari (Meatable). |

Investitori unici | 111 | 204 | 590 | Il numero di investitori unici di tutti i tempi è cresciuto del 13%. |

Accordi in fase di crescita (serie B e superiori) | 2 | 2 | 13 | Inclusi Meatable e BlueNalu. |

Fonte: GFI 2023

La crescita del mercato è alimentata dai macro trend a lungo termine che riguardano la domanda globale di proteine e la sostenibilità ambientale. Il rapporto del GFI 2025 afferma che, rispetto alla produzione tradizionale di carne bovina, la carne coltivata può ridurre le emissioni di gas serra del 92% e l'uso del suolo del 90%. Questo affronta le sfide nelle catene di approvvigionamento e delle risorse. Gli enti governativi di diverse regioni stanno identificando questo potenziale strategico e stanno investendo ingenti risorse per guidare il mercato. Ad esempio, le politiche nazionali, come quelle di Singapore, sostengono esplicitamente la produzione locale di proteine alternative per aumentare la resilienza del sistema alimentare, creando un ambiente favorevole allo sviluppo del settore. La strategia commerciale a breve e medio termine per i produttori è prevalentemente B2B, puntando a partnership con i principali produttori alimentari e distributori di servizi di ristorazione per incorporare i prodotti coltivati come ingredienti, sfruttando così le reti di distribuzione e garantendo la penetrazione del mercato.

Chiave Carne coltivata Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

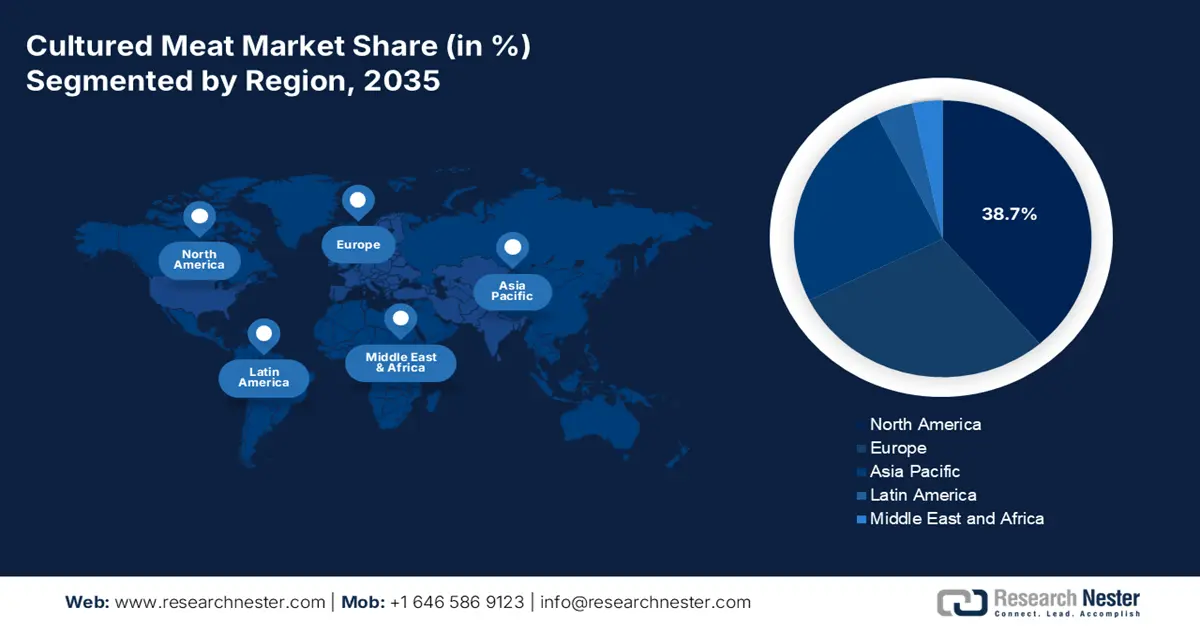

- Entro il 2035, il Nord America dovrebbe conquistare una quota del 38,7% del mercato della carne coltivata, grazie alla sua chiarezza normativa pionieristica e al forte sostegno del capitale di rischio.

- Si prevede che l'area Asia-Pacifico si espanderà a un CAGR del 53,3% dal 2026 al 2035, accelerando l'adozione in risposta alle pressioni sulla sicurezza alimentare e all'approvazione proattiva del governo.

Informazioni sui segmenti:

- Entro il 2035, si prevede che il segmento business-to-business nel mercato della carne coltivata raggiungerà una quota del 60,4%, sfruttando reti di distribuzione consolidate per ottenere una distribuzione commerciale scalabile.

- Si prevede che il segmento della ristorazione diventerà leader nella categoria di utilizzo finale entro il 2035, poiché acquisirà slancio grazie a impostazioni di preparazione professionali che semplificano l'introduzione precoce sul mercato da parte dei consumatori.

Principali tendenze di crescita:

- Investimenti governativi strategici e sostegno alle politiche

- Espansione delle partnership strategiche B2B

Sfide principali:

- Raggiungere la qualità del prodotto e strutture complesse

- Lacune nella catena di fornitura e nelle competenze tecniche

Attori principali: UPSIDE Foods (Stati Uniti), Eat Just (GOOD Meat) (Stati Uniti), Mosa Meat (Paesi Bassi), Meatable (Paesi Bassi), Vow (Australia), Aleph Farms (Israele), Memphis Meats (Upside Foods) (Stati Uniti), Future Meat Technologies (Believer Meats) (Israele), Shiok Meats (Singapore), BlueNalu (Stati Uniti), Finless Foods (Stati Uniti), SuperMeat (Israele), Avant Meats (Hong Kong), BioTech Foods (Spagna), Higher Steaks (Regno Unito), Wildtype (Stati Uniti), IntegriCulture (Giappone), Cubiq Foods (Spagna), Peace of Meat (Belgio), New Age Eats (Stati Uniti).

Globale Carne coltivata Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 292,6 milioni di USD

- Dimensioni del mercato nel 2026: 303,1 milioni di USD

- Dimensione prevista del mercato: 416,7 milioni di USD entro il 2035

- Previsioni di crescita: CAGR del 33,6% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 38,7% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Regno Unito, Giappone

- Paesi emergenti: Singapore, Corea del Sud, Paesi Bassi, Canada, Australia

Last updated on : 27 November, 2025

Mercato della carne coltivata: fattori di crescita e sfide

Fattori di crescita

- Investimenti governativi strategici e supporto politico: per garantire la resilienza alimentare e assumere un ruolo guida nel settore alimentare, i governi stanno ora finanziando attivamente la ricerca e lo sviluppo nel campo dell'agricoltura cellulare. L'esempio principale è il governo olandese, che ha stanziato oltre 60 milioni di euro per il programma del Fondo Nazionale per la Crescita per l'agricoltura cellulare, sulla base dei dati TUDelft dell'ottobre 2022. Questo finanziamento sostiene una struttura di ricerca e sviluppo condivisa, rafforzando i partenariati pubblico-privato. Tali investimenti diretti riducono al minimo il rischio delle iniziative private e stimolano la ricerca di base, creando così un ecosistema fertile per la crescita di aziende come Mosa Meat. Questa tendenza segnala agli investitori che le proteine alternative sono una priorità strategica nazionale. Inoltre, queste iniziative a livello statale stanno catalizzando direttamente la transizione dalla ricerca alla realtà commerciale.

- Espansione di partnership strategiche B2B: le aziende produttrici di carne coltivata stanno incrementando l'adozione del modello di fornitura di ingredienti B2B per ampliare l'accesso al mercato. Le partnership con affermate aziende di trasformazione alimentare e catene di ristoranti garantiscono un'immediata scalabilità e un'ampia diffusione tra i consumatori. SuperMeat, una startup israeliana, ha avviato una collaborazione strategica con Ajinomoto, un'importante azienda alimentare giapponese, per produrre prodotti a base di carne d'allevamento e potenziare le competenze in Ricerca e Sviluppo. Questa strategia aggira la lenta espansione della vendita al dettaglio al dettaglio e sfrutta la fiducia esistente nei marchi, consentendo alla carne coltivata di raggiungere un vasto pubblico in modo più rapido ed efficiente. Questa relazione simbiotica è fondamentale per integrare su larga scala gli ingredienti coltivati nei prodotti alimentari tradizionali.

Riepilogo delle partnership di Cultured Meat Company

Anno | Società/Partnership | Messa a fuoco | Note chiave |

2022 | Carne BUONA (Mangia Solo) e ADM | Ottimizzazione dei nutrienti delle colture cellulari | Partnership per accelerare la produzione di polli coltivati attraverso terreni di coltura cellulare migliorati |

2022 | Wanda Fish ha firmato accordi di licenza con la Tufts University. | Sviluppo di prodotti ittici coltivati sostenibili e scalabili | La collaborazione mira ad accelerare lo sviluppo del prodotto e a produrre filetti di pesce senza pinne a base di cellule |

2025 | SuperMeat & Stamm | Migliora la crescita, l'allungamento e la fusione delle fibre muscolari in tessuto muscolare maturo. | La collaborazione rappresenta una sinergia tecnologica intersettoriale, accelerando la commercializzazione della carne coltivata. |

Fonte: GFI 2022, Labiotech giugno 2025

- Cambiamento nell'etica dei consumatori e nella consapevolezza del benessere animale: la crescente consapevolezza pubblica delle problematiche etiche dell'allevamento intensivo di bestiame stimola la domanda di alternative cruelty-free. Uno studio pubblicato su Nature Food ha affermato che il benessere animale è un fattore chiave per l'interesse dei consumatori verso la carne coltivata. Le aziende lo stanno sfruttando ampiamente, affermando la loro promessa di prodotti senza macellazione. Questo fattore etico è particolarmente forte tra la fascia demografica più giovane, plasmando quindi le tendenze di acquisto a lungo termine e spingendo i principali marchi alimentari a considerare l'integrazione di prodotti coltivati per garantire il futuro dei loro portafogli. Questo cambiamento generazionale nei valori sta creando un segnale di domanda duraturo e a lungo termine per il settore. Di conseguenza, il posizionamento etico sta diventando una componente non negoziabile dell'identità di marca per i nuovi entranti.

Sfide

- Ottenere qualità del prodotto e strutture complesse: i prodotti a taglio intero, come le striature, hanno una consistenza e un sapore autentici, molto più complessi rispetto alla carne macinata. Inoltre, la produzione di tali prodotti richiede strutture avanzate e la co-coltura di cellule adipose e muscolari. Aleph Farms ha presentato la sua costata nel 2023, una pietra miliare tecnica che dimostra i progressi su questo fronte. Tuttavia, una delle sfide tecniche più critiche per il settore oggi è riuscire a replicare la complessa marezzatura e la consistenza in bocca di una bistecca convenzionale a prezzi accessibili.

- Lacune nella catena di fornitura e nelle competenze tecniche: il settore non dispone di una catena di fornitura matura per input specializzati come bioreattori di qualità alimentare e fattori di crescita accessibili. I produttori non si limitano a riutilizzare le infrastrutture alimentari o farmaceutiche esistenti. L'azienda Eat Just ha affrontato questo problema collaborando con i produttori di bioreattori e con gli esperti della catena di fornitura per ampliare la produzione del suo prodotto GOOD Meat a Singapore. Costruire da zero una catena di fornitura così dedicata richiede un investimento di capitale significativo e la collaborazione con partner esterni al settore alimentare tradizionale.

Dimensioni e previsioni del mercato della carne coltivata:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

33,6% |

|

Dimensione del mercato dell'anno base (2025) |

292,6 milioni di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

416,7 milioni di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della carne coltivata:

Analisi del segmento del canale di distribuzione

Nell'ambito del canale distributivo, il segmento B2B è leader e si prevede che manterrà una quota del 60,4% entro il 2035. Il segmento è dominante in quanto rappresenta la via più efficiente per raggiungere il mercato per i produttori. Le aziende di carne coltivata operano come fornitori di ingredienti per grandi aziende di trasformazione alimentare e catene di ristoranti, integrando i loro prodotti nelle catene del valore esistenti. Questo modello evita inizialmente la necessità di un packaging personalizzato per i singoli consumatori e di un marketing su larga scala. Consente ai produttori di concentrarsi sulla produzione, utilizzando al contempo le reti di distribuzione consolidate e il potere di marketing dei grandi partner aziendali per raggiungere i volumi e ridurre significativamente i tempi di commercializzazione. Questa simbiosi strategica è fondamentale per raggiungere le economie di scala necessarie per la redditività a lungo termine.

Analisi del segmento di utilizzo finale

Il settore della ristorazione, che comprende ristoranti, catene di fast food e catering, guiderà il segmento di consumo finale entro il 2035. Questo segmento è importante per presentare nuovi prodotti alimentari ai consumatori, in quanto rappresenta la fonte principale che consente una preparazione professionale in un ambiente controllato e basato sull'esperienza. Le strutture di ristorazione hanno contribuito con 1,06 trilioni di dollari, secondo i dati USDA di settembre 2025. Ulteriori partnership tra i produttori di carne coltivata e i principali marchi culinari, come quelle dimostrate a Singapore con Eat Just, forniscono scalabilità e convalida. Per le aziende, offre un prodotto coerente, resiliente alla catena di approvvigionamento e di facile commercializzazione che attrae i consumatori attenti all'ambiente, rendendolo un'aggiunta strategica ai menu prima della sua ampia disponibilità al dettaglio. Questo rende la ristorazione un punto di partenza cruciale per l'introduzione della carne coltivata nella dieta generale.

Analisi del segmento di origine

Entro il 2035, il pollame sarà il principale segmento di origine e si appresta a dominare il mercato. Questa posizione dominante è dovuta principalmente al suo diffuso consumo globale, alla struttura cellulare relativamente più semplice rispetto alla carne rossa e ai minori costi di produzione. I principali attori globali come UPSIDE Foods ed Eat Just stanno concentrando attivamente i loro sforzi commerciali sul pollo, ottenendo importanti approvazioni normative. L'elevata familiarità dei consumatori e la versatilità del prodotto in piatti che spaziano dai nuggets ai petti di pollo alla griglia ne facilitano una più rapida adozione sul mercato. I dati USDA di luglio 2025 indicano che le vendite totali del settore avicolo nel 2024 hanno raggiunto i 70,2 miliardi di dollari, evidenziando la crescente domanda di prodotti avicoli. Gli investimenti nella sua controparte coltivata come fonte proteica più sostenibile sono ulteriormente motivati dai costi ambientali associati all'allevamento avicolo convenzionale, tra cui emissioni e consumo di suolo, che sono in linea con gli obiettivi di sostenibilità globale.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Fonte |

|

Tipo |

|

Uso finale |

|

Canale di distribuzione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato della carne coltivata - Analisi regionale

Approfondimenti sul mercato nordamericano

Il Nord America è leader mondiale nel mercato della carne coltivata e si prevede che deterrà una quota di fatturato del 38,7% entro il 2035. Il mercato è trainato da un quadro normativo pionieristico e da investimenti concentrati di capitale di rischio. Il progresso della regione si è consolidato quando la Food and Drug Administration statunitense ha completato le sue prime consultazioni pre-commercializzazione per il pollo coltivato, stabilendo un percorso fondamentale verso il mercato. Questa chiarezza normativa ha stimolato l'attività del settore privato, con le aziende statunitensi di carne coltivata che hanno ricevuto una quantità significativa di investimenti di capitale di rischio nel 2023. Questi dati indicano che esiste un solido sostegno finanziario per aumentare la produzione e la ricerca e sviluppo. L'obiettivo strategico per il mercato è ora quello di raggiungere una produzione su scala industriale e di creare partnership B2B con i principali fornitori di servizi alimentari e ingredienti per garantire la distribuzione commerciale una volta ottenuta la piena autorizzazione normativa.

Il mercato statunitense della carne coltivata è sostenuto da un chiaro percorso normativo stabilito dall'USDA e dalla FDA. Questo quadro, culminato in storiche consultazioni pre-commercializzazione, fornisce la certezza necessaria per un significativo investimento di capitale. Le tendenze del mercato sono definite dalle partnership strategiche tra i produttori di carne coltivata e i distributori di servizi alimentari, che mirano al posizionamento iniziale nei ristoranti e nei locali di ristorazione di alto livello. I dati di Congress.gov di settembre 2023 indicano che la Food and Drug Administration (FDA) statunitense ha effettuato la revisione pre-commercializzazione e l'approvazione per due aziende, GOOD Meat e UPSIDE Foods, nel 2022 per la vendita di pollo coltivato in cellule nei mercati statunitensi. Inoltre, il Good Food Institute ha stimato che dal 2010 al 2022 siano stati investiti quasi 3 miliardi di dollari in capitale privato in aziende di carne e pesce coltivati in cellule. Questa combinazione di traguardi normativi e sostegno finanziario rafforza gli Stati Uniti come principale mercato per i prodotti coltivati commercializzati.

Il mercato canadese della carne coltivata è caratterizzato dal forte sostegno federale al più ampio ecosistema delle proteine alternative, nell'ambito della sua strategia economica e di innovazione. Secondo i dati di Protein Industry Canada di settembre 2022, si prevede che Protein Industries Canada investirà oltre 30 milioni di dollari entro il 2027 in questi progetti di intelligenza artificiale, a beneficio del settore agroalimentare e a base vegetale. L'investimento si basa sull'ecosistema della carne coltivata, poiché gli strumenti di intelligenza artificiale vengono utilizzati per l'ottimizzazione degli ingredienti, la bioelaborazione e la modellazione della sicurezza alimentare, e possono essere applicati sia ai sistemi di produzione di proteine vegetali che a quelli cellulari. Le tendenze chiave sono la significativa leadership nella ricerca da parte delle istituzioni accademiche e un focus strategico sull'utilizzo della forza del Canada nella biotecnologia agricola e nella fermentazione.

Approfondimenti sul mercato APAC

Si prevede che l'Asia-Pacifico sarà il mercato della carne coltivata in più rapida crescita, con un CAGR del 53,3% nel periodo di previsione 2026-2035. Il mercato è trainato dalle sfide legate alla sicurezza alimentare, dalla densità della popolazione urbana e dalle iniziative proattive dei governi. Con nazioni come la Cina che integrano l'agricoltura cellulare nei loro piani nazionali di sicurezza alimentare, l'APAC è sottoposta a un'enorme pressione per trovare fonti proteiche sostenibili. Singapore è emersa come leader globale dopo che il suo ufficio di regolamentazione ha concesso a Eat Just la prima autorizzazione commerciale al mondo per la vendita di pollo coltivato, creando un precedente significativo. Inoltre, anche l'accettazione da parte dei consumatori è notevolmente elevata e le aziende stanno stringendo partnership B2B con i principali conglomerati alimentari locali per integrare i prodotti coltivati nelle catene di approvvigionamento esistenti e nei formati di prodotto più diffusi, garantendo una penetrazione del mercato più rapida e ampia.

Il mercato cinese della carne coltivata si sta sviluppando strategicamente sotto la guida del programma nazionale per la sicurezza alimentare. Il governo cinese ha formalmente incluso l'agricoltura cellulare nel suo Piano Agricolo Quinquennale nel 2022, segnalando un sostegno di alto livello e indirizzando i finanziamenti pubblici per la ricerca. Questa iniziativa statale mira a ridurre al minimo la dipendenza dalle proteine importate. Secondo lo studio NLM del febbraio 2021, il tasso di accettazione della carne artificiale in Cina è del 52,9%, considerandola una fonte alternativa alla carne convenzionale. Questi dati mostrano che oltre la metà della popolazione cinese opterebbe per carne e pesce coltivati rispetto all'opzione tradizionale. Inoltre, l'approccio top-down definisce la traiettoria del mercato, con l'attenzione principale su ricerca e sviluppo per padroneggiare le tecnologie chiave e garantire un approvvigionamento proteico interno a lungo termine, seguito dalle applicazioni commerciali.

La crescita del mercato della carne coltivata in Giappone è dovuta ai significativi investimenti governativi in ricerca e sviluppo e ai consorzi industriali proattivi. Nel 2024, la Japan Association of Cellular Agriculture è stata ufficialmente fondata con il supporto del Ministero dell'Agricoltura, delle Foreste e della Pesca, per sviluppare standard di sicurezza e garantire l'accettazione da parte del pubblico. Il rapporto dell'Asia Pacific Society for Cellular Agriculture del febbraio 2024 ha indicato che il 42,2% della popolazione giapponese è disposto a provare la carne coltivata, a condizione che sia dimostrata sicura per il consumo. Inoltre, l'aumento dei finanziamenti governativi in ricerca e sviluppo per l'agricoltura cellulare stimola lo sviluppo di prodotti innovativi di questo tipo. Questa fusione di finanziamenti pubblici e collaborazione strutturata con l'industria posiziona il Giappone come un futuro innovatore chiave nel settore.

Approfondimenti sul mercato europeo

L'Europa si sta espandendo rapidamente nel mercato della carne coltivata, caratterizzato da una solida base di ricerca e da un cauto percorso normativo basato sulla scienza, guidato dall'Autorità europea per la sicurezza alimentare. Il sistema alimentare sostenibile e resiliente, costruito dagli obiettivi strategici dell'Unione europea, sta guidando la crescita del mercato. Inoltre, il finanziamento pubblico è un fattore determinante; ad esempio, il programma di ricerca Horizon Europe dell'UE ha stanziato finanziamenti significativi per progetti di agricoltura cellulare volti a sviluppare fattori di crescita sostenibili. La domanda dei consumatori si sta evolvendo e in Italia, Spagna e Germania le persone sono disposte ad acquistare carne coltivata. Tuttavia, il mercato si trova ad affrontare un panorama complesso di opinioni da parte degli Stati membri, con paesi come i Paesi Bassi che promuovono attivamente partenariati pubblico-privati in materia di ricerca e sviluppo, mentre altri rimangono più conservatori, con il risultato di un mosaico di sostegno a livello nazionale che influenza il ritmo della diffusione commerciale in tutta Europa.

Si prevede che il Regno Unito deterrà la quota maggiore del mercato europeo della carne coltivata, grazie alla sua politica normativa proattiva e all'eccellenza della ricerca. Il Regno Unito ha adottato misure per semplificare il processo di regolamentazione dei nuovi alimenti sotto la supervisione della Food Standards Agency, che mira a creare un ambiente più flessibile per le approvazioni rispetto all'UE. Secondo le statistiche di UK Research and Research, nell'agosto 2024 il governo ha autorizzato la creazione di un polo nazionale di ricerca sulle proteine alternative da 15 milioni di sterline. Questi dati dimostrano il crescente sostegno alla ricerca e sviluppo, all'espansione e alla commercializzazione di tecnologie per la carne a base vegetale, derivata dalla fermentazione e coltivata. Inoltre, la combinazione di chiarezza normativa e investimenti pubblici mirati crea un ecosistema fertile per le aziende che desiderano espandersi sul mercato e posizionarsi come leader nel Regno Unito nei progressi dell'agricoltura cellulare.

Si prevede che la Germania diventerà il secondo mercato più grande e la crescita è alimentata dagli ingenti finanziamenti federali per la ricerca e sviluppo e da un solido settore delle biotecnologie industriali. La strategia nazionale per la bioeconomia sostiene esplicitamente lo sviluppo di fonti proteiche alternative. Questo sostegno dall'alto verso il basso è amplificato dai punti di forza intrinseci della Germania nella biotecnologia industriale e nell'ingegneria di precisione, fondamentali per l'espansione dei processi produttivi, come la progettazione di bioreattori e l'automazione dei processi. Inoltre, la presenza di una base di popolazione ampia e attenta all'ambiente offre un mercato pronto per le proteine sostenibili. Questa combinazione di direzione strategica del governo, competenza tecnica e domanda di mercato crea un potente ecosistema che consente alle aziende di innovare e crescere, consolidando il ruolo della Germania come polo chiave per l'industria della carne coltivata.

Principali attori del mercato della carne coltivata:

- UPSIDE Foods (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Mangia solo (BUONA carne) (Stati Uniti)

- Mosa Meat (Paesi Bassi)

- Meatable (Paesi Bassi)

- Vow (Australia)

- Aleph Farms (Israele)

- Memphis Meats (Upside Foods) (Stati Uniti)

- Future Meat Technologies (Believer Meats) (Israele)

- Shiok Meats (Singapore)

- BlueNalu (Stati Uniti)

- Cibi senza pinne (Stati Uniti)

- SuperMeat (Israele)

- Avant Meats (Hong Kong)

- BioTech Foods (Spagna)

- Higher Steaks (Regno Unito)

- Tipo selvatico (Stati Uniti)

- IntegriCulture (Giappone)

- Cubiq Foods (Spagna)

- Peace of Meat (Belgio)

- New Age Eats (Stati Uniti)

- Upside Foods è un'azienda all'avanguardia nel mercato della carne coltivata e ha raggiunto un importante traguardo normativo negli Stati Uniti. La sua strategia principale prevede l'aumento della produzione all'interno del suo impianto pilota ingegnerizzato per immettere sul mercato il pollo coltivato e, in futuro, altri prodotti. Riducendo i costi dei terreni di coltura e sviluppando linee cellulari, l'azienda mira a rendere i suoi prodotti commercialmente validi e accessibili.

- Eat Just , attraverso la sua divisione Good Meat, ha fatto la storia con la prima vendita commerciale di pollo coltivato a Singapore. Le sue iniziative strategiche sul mercato includono un'aggressiva espansione globale e la ricerca di approvazioni normative in diversi paesi. L'azienda utilizza il suo consolidato marchio di consumo per costruire la fiducia del mercato e sta investendo in capacità produttive su larga scala.

- Mosa Meat , co-fondata dal creatore del primo hamburger di carne di manzo coltivata, è un attore di primo piano nel mercato europeo della carne coltivata. Il suo obiettivo strategico è ridurre il siero bovino fetale dal processo, che è la chiave per una scalabilità etica e una riduzione dei costi. Mosa Meat è anche pioniera di un approccio basato sull'agricoltura cellulare e mira a creare una filiera completamente priva di animali per i fattori di crescita.

- Meatable si è distinta sul mercato per la sua tecnologia proprietaria opti-ox, che elimina la necessità di siero fetale bovino utilizzando cellule staminali pluripotenti. Questo metodo consente di accelerare il processo di coltivazione, producendo cellule adipose e muscolari in pochi giorni anziché settimane.

- Vow sta adottando un approccio distintivo nel mercato della carne coltivata e non si concentra sulla replica delle carni comuni, ma sulla creazione di esperienze culinarie completamente nuove. La sua strategia principale prevede l'utilizzo di cellule di specie non tradizionali ed esotiche, come la quaglia giapponese e il canguro, per sviluppare profili aromatici. La quota di fatturato dell'azienda nel secondo trimestre del 2024 è stata di 533,1 milioni di dollari.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato della carne coltivata è altamente dinamico e competitivo, caratterizzato da una corsa globale alla scala commerciale e alle approvazioni normative. I principali attori provenienti da Europa, Israele e Stati Uniti guidano il mercato. Le loro principali iniziative strategiche si concentrano sulla riduzione dei costi attraverso l'innovazione tecnologica nei terreni di coltura cellulare e nella progettazione di bioreattori. Le partnership sono fondamentali e le aziende stanno attivamente stringendo alleanze con i principali attori dell'industria alimentare, delle aziende farmaceutiche e dei fornitori di biotecnologie per accedere a competenze e produzione su larga scala. Ad esempio, nel novembre 2025, Orbillion e Fork & Good di Hub71 hanno stretto una partnership per portare la carne rossa coltivata alla loro clientela globale. Inoltre, investimenti significativi sono destinati all'ottenimento delle approvazioni normative nei principali mercati, che rappresenta il passaggio fondamentale che precede il lancio sul mercato. L'obiettivo principale è passare dalla produzione su scala pilota alla costruzione di impianti commerciali su larga scala in grado di immettere i prodotti sul mercato a un prezzo competitivo.

Panorama aziendale del mercato della carne coltivata:

Sviluppi recenti

- Nell'ottobre 2025, il Good Food Institute (GFI) ha annunciato di aver acquisito le linee cellulari di carne coltivata e i terreni di coltura sviluppati da SCiFi Foods per metterli a disposizione dell'intero settore.

- Nell'agosto 2025, Meatable ha annunciato l'acquisizione della piattaforma di carne coltivata di Uncommon Bio, comprese le sue tecnologie chiave, diverse risorse di proprietà intellettuale e linee cellulari ad alte prestazioni, nonché personale esperto.

- Nel maggio 2024, GOOD Meat ha avviato la prima vendita al dettaglio al mondo di pollo coltivato. GOOD Meat ha stretto una partnership con Huber's Butchery di Singapore per vendere la nuova formulazione a basso costo, utilizzando solo il 3% di pollo coltivato, mantenendo lo stesso sapore delizioso, la stessa consistenza e la stessa esperienza del pollo tradizionale.

- Report ID: 8272

- Published Date: Nov 27, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.