Prospettive del mercato della carne a base vegetale:

Il mercato della carne a base vegetale è stato stimato in 11,3 miliardi di dollari nel 2025 e si prevede che raggiungerà i 69,7 miliardi di dollari entro la fine del 2035, con un CAGR del 19,9% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore della carne a base vegetale è stimato in 13,6 miliardi di dollari.

La domanda di prodotti a base di carne di origine vegetale è sempre più influenzata dalle pressioni strutturali sull'offerta globale di proteine, e il settore pubblico dà priorità alla sicurezza alimentare e all'efficienza delle risorse. L'Organizzazione per l'Alimentazione e l'Agricoltura (FAO) segnala che il consumo globale di carne sta crescendo a un tasso del 5-6% all'anno, con un'ulteriore crescita concentrata nelle economie a medio reddito in via di urbanizzazione. Allo stesso tempo, i dati del Breakthrough Institute di marzo 2023 stimano che il bestiame rappresenti circa il 14,5% delle emissioni globali di gas serra di origine antropica, spingendo il governo a incoraggiare la diversificazione delle fonti proteiche nell'ambito delle strategie alimentari nazionali. Inoltre, si prevede che la domanda interna totale di proteine continuerà ad aumentare, mentre i programmi federali di assistenza nutrizionale hanno servito un milione di persone, rafforzando l'interesse istituzionale per opzioni proteiche non animali scalabili e a lunga conservazione che riducano l'esposizione agli shock dell'offerta e alla volatilità dei prezzi.

I segnali di salute pubblica e le normative rafforzano ulteriormente la traiettoria del mercato. L'OMS collega un elevato consumo di carne rossa e lavorata a un aumento del rischio di malattie non trasmissibili. In risposta a ciò, diverse linee guida alimentari nazionali ora enfatizzano modelli alimentari a base vegetale. Ad esempio, le Linee Guida Dietetiche per gli Americani degli Stati Uniti evidenziano legumi, legumi secchi e alimenti a base di soia come proteine preferite nell'ambito di una pianificazione di resilienza a lungo termine. La FAO di marzo 2023 stima che la domanda alimentare globale aumenterà di quasi il 60% entro il 2050, trainata dalla crescita demografica e dall'aumento del reddito, esercitando pressione su governi e acquirenti istituzionali affinché garantiscano le forniture proteiche con una minore intensità di acqua e suolo. In questo contesto, la carne di origine vegetale è passata dall'essere una categoria di nicchia della vendita al dettaglio a una componente strategica degli appalti pubblici della ristorazione e della pianificazione nutrizionale di emergenza, principalmente laddove gli obiettivi politici si allineano alla riduzione delle emissioni, ai risultati sanitari e alla stabilità della catena di approvvigionamento.

Chiave Carne a base vegetale Riepilogo delle Analisi di Mercato:

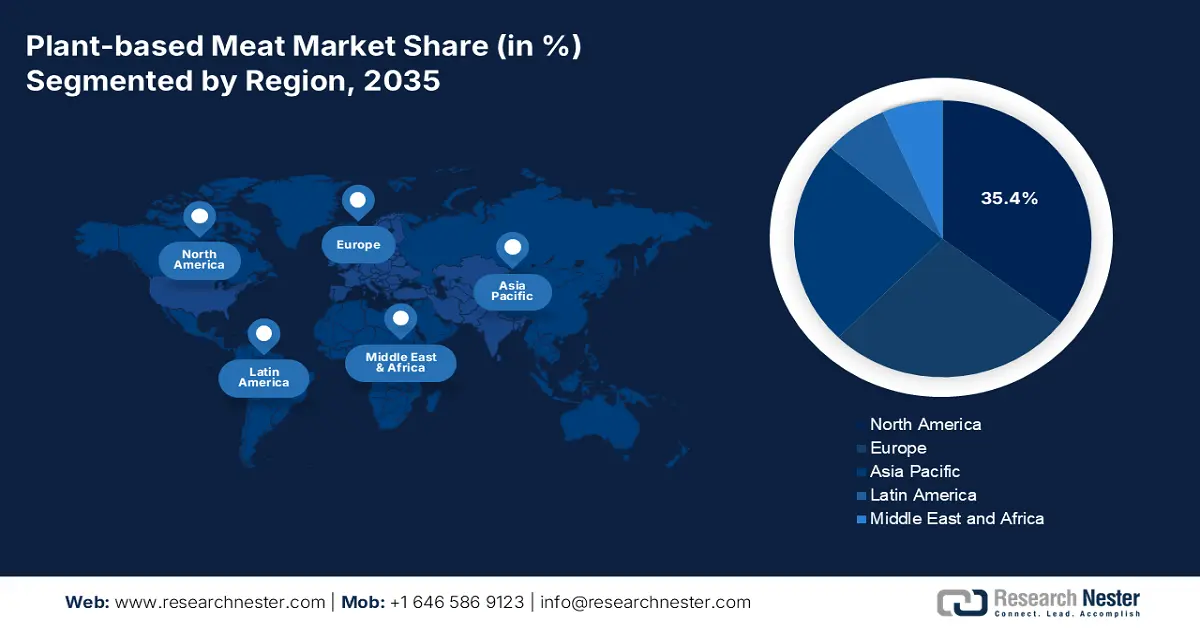

Punti salienti regionali:

- Si prevede che entro il 2035 il Nord America raggiungerà una quota del 35,4% nel mercato della carne a base vegetale, grazie a una forte consapevolezza dei consumatori, a reti di vendita al dettaglio e di ristorazione consolidate e a investimenti sostenuti del settore privato.

- Si prevede che l'area Asia-Pacifico crescerà a un CAGR del 12,4% nel periodo 2026-2035, spinta dalla rapida urbanizzazione, dall'espansione demografica flessibile e dalle iniziative sostenute dal governo a sostegno di sistemi alimentari sostenibili.

Informazioni sui segmenti:

- Si prevede che il sottosegmento congelato all'interno del segmento di stoccaggio raggiungerà una quota del 55,4% entro il 2035 nel mercato della carne di origine vegetale, rafforzata dalla sua efficacia nel mantenere la qualità del prodotto, prolungare la durata di conservazione e sfruttare l'espansione delle infrastrutture di congelamento al dettaglio.

- Entro il 2035, il segmento della vendita al dettaglio all'interno del canale di distribuzione dovrebbe primeggiare, rafforzato dall'ampia accessibilità da parte dei consumatori, dal posizionamento strategico sugli scaffali vicino alla carne convenzionale e dalla crescente presenza di marchi privati che aumentano la frequenza degli acquisti.

Principali tendenze di crescita:

- Finanziamenti strategici per la ricerca, sviluppo e innovazione del governo

- Sostegno della politica agricola alle colture proteiche vegetali

Sfide principali:

- Elevati costi di produzione e di ricerca e sviluppo

- Catena di fornitura degli ingredienti e scalabilità

Attori principali: Beyond Meat (Stati Uniti), Impossible Foods (Stati Uniti), Kellogg's (MorningStar Farms) (Stati Uniti), Conagra Brands (Gardein) (Stati Uniti), Tofurky (Stati Uniti), Unilever (Paesi Bassi), Oatly (Svezia), THIS (Regno Unito), Rügenwalder Mühle (Germania), Heura Foods (Spagna), Nestlé (Svizzera), Nissin Foods (Giappone), Fuji Oil Holdings (Daiz) (Giappone), v2food (Australia), Fable Food Co. (Australia), UNLIMEAT (Corea del Sud), GoodDot (India), Blue Tribe Foods (India), Phuture Foods (Malesia), Tival (Innovopro) (Israele).

Globale Carne a base vegetale Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 11,3 miliardi di USD

- Dimensioni del mercato nel 2026: 13,6 miliardi di USD

- Dimensioni previste del mercato: 69,7 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 19,9% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 35,4% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Germania, Regno Unito, Cina, Canada

- Paesi emergenti: India, Giappone, Corea del Sud, Australia, Brasile

Last updated on : 6 January, 2026

Mercato della carne a base vegetale: fattori di crescita e sfide

Fattori di crescita

- Finanziamenti governativi strategici per la ricerca, sviluppo e innovazione: gli investimenti governativi diretti nella ricerca e sviluppo di proteine alternative stanno riducendo i rischi e stimolando la scalabilità tecnologica, principalmente per la fermentazione e la carne coltivata, a vantaggio dell'innovazione degli ingredienti a base vegetale. I dati di GFI di maggio 2024 evidenziano che l'investimento canadese di 150 milioni di dollari nel 2021 in Protein Industries Canada, un supercluster, è specificamente mirato alla lavorazione di proteine a base vegetale. Questo finanziamento riduce la barriera di capitale per le startup e cofinanzia progetti con i partner del settore. L'idea praticabile è che le aziende cerchino attivamente partenariati pubblico-privati e richiedano sovvenzioni governative non diluitive incentrate sulla funzionalità degli ingredienti tecnologici alimentari e sull'agricoltura sostenibile. Contemporaneamente, il programma Horizon Europe dell'Unione Europea ha stanziato finanziamenti significativi per progetti come PLENITUDE, volti a ottimizzare le rese e la lavorazione delle colture proteiche vegetali, dimostrando ulteriormente la spinta politica globale a costruire capacità fondamentali nella catena di approvvigionamento.

- Sostegno della politica agricola alle colture proteiche vegetali: la spesa pubblica per le colture proteiche vegetali stimola l'economia a monte del mercato. Il rapporto dell'Istituto Internazionale per lo Sviluppo Sostenibile del febbraio 2024 mostra che la produzione globale di soia è salita a 388.098 tonnellate, un valore superiore a quello del 2021, sostenuto dai programmi federali di assicurazione dei raccolti e di materie prime. Nell'UE, la Politica Agricola Comune fornisce un sostegno accoppiato alle colture proteiche per ridurre la dipendenza dai mangimi importati. Il rapporto dell'USDA dell'agosto 2023 indica che le esportazioni di soia hanno raggiunto i 2,3 miliardi di bushel, superando la disponibilità di materia prima su larga scala. Queste politiche stabilizzano l'offerta e i prezzi dei fattori di produzione, riducendo il rischio di produzione per i produttori di carne a base vegetale e incoraggiando l'espansione della capacità produttiva rivolta ai canali di ristorazione e istituzionali.

- Supporto normativo per la vendita al dettaglio e la ristorazione: le politiche degli enti locali influenzano direttamente il panorama della vendita al dettaglio. Ad esempio, il piano d'azione della Danimarca per gli alimenti a base vegetale include misure per aumentarne la disponibilità nelle mense pubbliche e nella vendita al dettaglio. L'Amministrazione Veterinaria e Alimentare Danese supporta questo approccio con un dialogo di mercato e linee guida sull'etichettatura. Per i produttori, ciò significa che i mercati con strategie governative formali offrono percorsi di ingresso più prevedibili e potenziali opportunità di partnership con rivenditori incentivati ad ampliare lo spazio sugli scaffali della categoria. La tendenza emergente è rappresentata da iniziative a livello comunale, come i programmi del Martedì Verde nelle città, che creano picchi di domanda B2B locale. Analogamente, l'adozione da parte della città di New York di venerdì alimentati a energia vegetale nelle scuole pubbliche dimostra che gli obblighi di appalto municipali possono tradursi direttamente in una domanda ricorrente e su larga scala per i produttori.

Sfide

- Elevati costi di produzione e di ricerca e sviluppo: sviluppare e produrre su larga scala carne di origine vegetale che riproduca le proteine animali richiede un investimento di capitale significativo in scienza alimentare, approvvigionamento degli ingredienti e attrezzature specializzate. Ciò crea un'elevata barriera all'ingresso e riduce i margini. Ad esempio, Beyond Meat ha registrato costi operativi e di ricerca e sviluppo sostanziali e continui durante la sua espansione, con un impatto negativo sulla redditività. Un rapporto del Good Food Institute rileva che raggiungere la parità di costi con la carne convenzionale è una sfida primaria del settore che richiede investimenti continui nell'efficienza produttiva.

- Catena di fornitura degli ingredienti e scalabilità: garantire volumi costanti, di alta qualità e accessibili delle proteine chiave rappresenta una sfida logistica importante. Le fluttuazioni nella resa o nel prezzo delle colture possono compromettere la produzione. Ingredion, un importante fornitore, investe massicciamente in catene di fornitura di proteine di piselli integrate verticalmente e diversificate per garantire l'affidabilità ai propri clienti produttori. Questa sfida sottolinea la necessità per i nuovi operatori di assicurarsi solide partnership con i fornitori o di investire nella propria infrastruttura di fornitura per mitigare i rischi e scalare in modo efficace.

Dimensioni e previsioni del mercato della carne a base vegetale:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

19,9% |

|

Dimensione del mercato dell'anno base (2025) |

11,3 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

69,7 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della carne a base vegetale:

Analisi del segmento di archiviazione

All'interno del segmento della conservazione, il sottosegmento dei surgelati domina il mercato della carne a base vegetale e si prevede che manterrà una quota del 55,4% entro il 2035. Il segmento è trainato dal ruolo fondamentale nel preservare la qualità del prodotto, prolungare la durata di conservazione sia per i consumatori che per i rivenditori e fornire la flessibilità logistica necessaria per una categoria emergente. I formati surgelati sono essenziali principalmente per prodotti come nuggets, polpette e alternative ai frutti di mare, dove il mantenimento della consistenza è fondamentale. Un fattore chiave è l'espansione dello spazio dedicato ai surgelati nel commercio al dettaglio, che rende questi prodotti altamente visibili e convenienti. Un recente studio sulle tendenze del commercio al dettaglio di carne e pollame surgelati a base vegetale ha mostrato costantemente una maggiore velocità di vendita unitaria nei canali multi-punto vendita tracciati rispetto ad alcuni omologhi refrigerati, indicando una forte dipendenza dei consumatori da questo formato per il rifornimento della dispensa e la pianificazione dei pasti. La crescita del segmento è ulteriormente consolidata dal suo allineamento con le abitudini dei consumatori per i cibi surgelati pronti e dal suo tasso inferiore di sprechi in negozio per i rivenditori.

Analisi del segmento del canale di distribuzione

Nel segmento del canale distributivo, il segmento retail è leader nel mercato della carne a base vegetale. Questa posizione dominante si basa su tre pilastri: l'accessibilità universale per i consumatori, lo sviluppo strategico di reparti dedicati alla carne a base vegetale, adiacenti alle proteine animali tradizionali, e la rapida espansione dei marchi privati delle principali catene alimentari, che competono sul prezzo e creano fiducia nella categoria. Posizionare i prodotti direttamente sul percorso del consumatore flexitariano tradizionale durante la sua abituale spesa al supermercato è il punto di forza del canale, favorendo acquisti di prova e ripetuti grazie all'elevata visibilità e alla praticità. L'indicatore statistico chiave di questa consolidata presenza retail proviene dai dati dell'USDA di settembre 2025, che indicano che il 90% delle vendite di prodotti alimentari proviene dal mercato interno. Posizionare i prodotti direttamente sul percorso del consumatore flexitariano tradizionale durante la sua abituale spesa al supermercato è il punto di forza del canale, favorendo acquisti di prova e ripetuti grazie all'elevata visibilità e alla praticità.

Analisi del segmento di tipo di prodotto

Gli hamburger rimangono il prodotto di punta e con il fatturato più elevato sul mercato. La loro leadership costante deriva dal loro ruolo di principale punto di ingresso per i nuovi consumatori e dal focus centrale sugli investimenti in ricerca e sviluppo dei marchi leader, che mirano a perfezionare gusto e consistenza. Inoltre, le partnership strategiche su larga scala con ristoranti fast food globali sono state determinanti nell'integrazione degli hamburger a base vegetale nella cultura alimentare tradizionale. Un articolo speciale dell'USDA Economic Research Service sul mercato delle proteine alternative ha osservato che, nonostante un panorama competitivo, la categoria delle alternative vegetali alla carne macinata, che comprende hamburger e macinato, ha mantenuto una quota di mercato notevole, rappresentando una quota sostenibile delle vendite totali della categoria e fungendo da indicatore chiave della salute generale della categoria e dell'accettazione da parte dei consumatori durante il periodo in esame.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di prodotto |

|

Fonte |

|

Canale di distribuzione |

|

Utente finale |

|

Magazzinaggio |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato della carne a base vegetale - Analisi regionale

Approfondimenti sul mercato nordamericano

Il Nord America domina il mercato della carne a base vegetale e si prepara a raggiungere una quota di mercato del 35,4% entro il 2035. Il mercato è trainato da un'elevata consapevolezza dei consumatori, da una solida distribuzione al dettaglio e di ristorazione e da ingenti investimenti privati. Le tendenze chiave includono l'innovazione di prodotto focalizzata sul miglioramento di gusto e consistenza, l'espansione delle partnership con il fast food e una crescente attenzione alle dichiarazioni sulla salute e sulla sostenibilità. Il mercato sta passando dall'adozione precoce all'integrazione mainstream, con una crescita ora guidata dall'ottimizzazione delle categorie, dalle iniziative di parità di prezzo e dalla crescente concorrenza delle offerte a marchio privato. La chiarezza normativa sull'etichettatura, insieme al sostegno governativo alla ricerca sulle proteine alternative, come il supercluster canadese Protein Industries Canada, fornisce una base solida per l'innovazione e la crescita a lungo termine. La regione rimane leader mondiale in termini di fatturato, ma i tassi di crescita si stanno moderando con la maturazione del mercato.

Il mercato statunitense è caratterizzato da un consolidamento e da un cambiamento strategico verso una crescita sostenibile e un'efficienza operativa. Le principali tendenze del mercato sono l'intensa concorrenza, che porta a riduzioni di prezzo, e una forte attenzione al miglioramento dei profili nutrizionali. Lo studio NLM di aprile 2022 indica che quasi l'80% dei consumatori statunitensi ha sentito parlare delle alternative vegetali alla carne e circa il 65% ha consumato una qualche forma di carne o proteine vegetali. Inoltre, dal 20% al 22% consuma tali prodotti almeno settimanalmente, a dimostrazione della diffusione della sperimentazione. Inoltre, l'interesse dei consumatori per le proteine alternative rimane un fattore significativo nel mercato delle proteine, influenzando le prospettive agricole. La Plant Based Foods Association indica che, sebbene la crescita si sia normalizzata, la categoria mantiene una presenza stabile e multimiliardaria nei supermercati, a dimostrazione di una profonda integrazione del mercato.

Il mercato canadese della carne a base vegetale si distingue per le strategie proattive del governo federale e provinciale che posizionano il Paese come fornitore globale di proteine vegetali. Il Canada svolge un ruolo strategicamente importante nella filiera globale della carne a base vegetale, supportato dalla solida capacità di produzione di ingredienti proteici a monte, dall'orientamento all'export e dal crescente consumo interno. Il governo canadese, a luglio 2025, ha registrato un'esportazione di ingredienti proteici vegetali e animali per oltre 2,4 miliardi di dollari, con gli Stati Uniti che hanno assorbito il 77,4% del valore totale delle esportazioni, a conferma della posizione del Canada come fornitore chiave per i produttori nordamericani di carne a base vegetale. Inoltre, le proteine non di origine animale hanno rappresentato il 75% del volume totale delle vendite di ingredienti proteici, trainate principalmente dal concentrato proteico di soia e dal glutine di frumento, che sono fattori di produzione fondamentali per i sostituti di carne e pesce. La domanda è concentrata in alternative alla carne lavorata, piatti pronti, prodotti da forno e snack, a dimostrazione della forte integrazione della carne a base vegetale nelle categorie di alimenti di base piuttosto che in segmenti di nicchia.

Lancio di nuovi prodotti alimentari e bevande a base vegetale in Canada

Attributi del prodotto | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | Totale |

sostituti della carne | 42 | 76 | 53 | 47 | 72 | 30 | 320 |

Bevande nutrizionali e sostitutive del pasto | 40 | 66 | 22 | 31 | 24 | 11 | 194 |

Snack/cereali/barrette energetiche | 21 | 48 | 23 | 20 | 45 | 13 | 170 |

formaggio fuso | 13 | 8 | 22 | 31 | 33 | 29 | 136 |

Bevande vegetali (alternative al latte) | 10 | 24 | 31 | 32 | 32 | 3 | 132 |

Fonte: Governo del Canada, luglio 2025

Approfondimenti sul mercato APAC

L'Asia-Pacifico è il mercato della carne a base vegetale in più rapida crescita e si prevede che crescerà a un CAGR del 12,4% nel periodo di previsione 2026-2035. Il mercato è trainato dalla crescente consapevolezza delle problematiche ambientali e da una popolazione flessibile in crescita. I principali fattori trainanti includono la massiccia urbanizzazione, l'aumento del reddito disponibile e le iniziative governative strategiche a sostegno della sicurezza alimentare e dell'agricoltura sostenibile. La tendenza principale è la forte localizzazione dei prodotti per allinearli alle diverse cucine regionali e alle preferenze di gusto, andando oltre gli hamburger in stile occidentale per includere alternative a ravioli, curry e noodles. Il mercato è inoltre caratterizzato dalla rapida modernizzazione del commercio al dettaglio e da investimenti aggressivi da parte sia di aziende locali che di operatori internazionali.

La Cina rappresenta un mercato ad alto potenziale e in fase iniziale per il mercato. Il mercato è plasmato dalla crescente domanda urbana, dagli investimenti nell'innovazione alimentare e dall'evoluzione dei quadri normativi. Sebbene la Cina rimanga il maggiore consumatore mondiale di carne, la domanda di alternative vegetali alla carne sta aumentando principalmente nei segmenti di consumatori urbani, più giovani e flessibili, sostenuta dalla crescente adozione da parte di ristoranti, hotel e istituzioni. Il rapporto dell'USDA di gennaio 2021 indica che la maggior parte delle alternative vegetali alla carne in Cina ha attualmente un prezzo superiore a quello della carne convenzionale, incoraggiando i produttori a dare priorità alle alternative di manzo e maiale, che hanno prezzi di mercato più elevati. La produzione si basa in gran parte su soia, riso di legumi e proteine fondamentali di provenienza nazionale, con i produttori che utilizzano tecnologie avanzate di estrusione e proteine fibrose per migliorarne il gusto e la consistenza.

Aziende nazionali e internazionali di alternative alla carne a base vegetale

Azienda | Prodotti | Produzione | Canali di distribuzione | Ingredienti principali |

Ape e allegria | Carne secca di manzo, ripieno di maiale | Domestico | Negozi al dettaglio e online di proprietà | - |

Oltre la carne | Carne macinata, Polpetta, Salsiccia, Hamburger di manzo | Importato dagli Stati Uniti; nel 2020 ha annunciato l'apertura di uno stabilimento produttivo in Cina | Settore HRI: Starbucks | Pisello, fagiolo mungo, fava, riso integrale |

Ciao Maet | Carne di maiale macinata in stile cinese, hamburger di manzo, salsiccia, carne macinata di manzo, cubetti di manzo, bocconcini di pollo | Domestico | Settore HRI | Proteine di soia, proteine di piselli, mais |

PFI Foods | Carne di maiale macinata in stile cinese, Altri | Domestico | Negozi online Tmall e JD.com, settore HRI | Proteine di soia, proteine di piselli |

Campo stellare | Polpetta di manzo, Polpetta di manzo, Carne macinata di manzo | Domestico | Settore HRI: Papa Johns, Elementfresh, Sizzler, Jin Ding Xuan, Gaga, Dicos, ecc. | Proteine di soia, barbabietola (per colorare) |

Fonte: USDA gennaio 2021

Il Giappone rappresenta un mercato della carne a base vegetale in costante sviluppo ed è sostenuto da una considerevole base di ingredienti proteici vegetali, da un'elevata attività di importazione e da una consolidata domanda di alimenti arricchiti con proteine. Il rapporto del governo canadese del luglio 2025 evidenzia che il Giappone ha importato ingredienti proteici vegetali e animali per un valore di 1,2 miliardi di dollari, a dimostrazione di una forte dipendenza dalle catene di approvvigionamento internazionali che servono anche la produzione nazionale di alternative alla carne. Le proteine non di origine animale rappresentavano il 40,7% del volume proteico totale, guidate dal concentrato proteico di soia e dall'isolato proteico di soia, che rappresentano gli input principali per le formulazioni a base vegetale. Questi dati rendono il Giappone un mercato trainato dagli ingredienti e dipendente dalle importazioni, in cui la crescita della carne a base vegetale sarà probabilmente incrementale e strettamente legata all'innovazione nelle formulazioni a base di soia e nei formati dei pasti convenienti.

Importazioni di valore di ingredienti proteici di origine vegetale e animale (milioni di USD)

Codice HS | Descrizione | 2019 | 2020 | 2021 | 2022 | 2023 | CAGR* % 2019-2023 |

350400029 | Sostanze proteiche e derivati, non specificati altrove | 167,6 | 181,4 | 193.3 | 223.0 | 225.2 | 7.7 |

350400021 | Proteine vegetali e derivati | 63,8 | 68.1 | 92,4 | 100,9 | 80.9 | 6.1 |

350400010 | Peptoni e derivati, polvere di pelle | 43.1 | 46.2 | 50.1 | 49.4 | 50.1 | 3.9 |

350220 | Albumina del latte, >80% di proteine in peso (inclusi concentrati di 2 o più proteine del siero del latte) | 126,5 | 149,8 | 217.4 | 346,8 | 267,6 | 20.6 |

Fonte: Governo del Canada, luglio 2025

Approfondimenti sul mercato europeo

Il mercato della carne a base vegetale in Europa è leader mondiale e un motore di crescita dinamico, trainato principalmente da una forte convergenza tra la domanda dei consumatori e le politiche di sostegno. L'interesse dei consumatori è forte, con un'elevata consapevolezza dei benefici per la salute e l'ambiente derivanti dalla riduzione del consumo di carne. Questa domanda è strategicamente amplificata dalla strategia "Farm to Fork" dell'Unione Europea, un pilastro fondamentale del Green Deal europeo, che mira esplicitamente a rendere i sistemi alimentari sostenibili e promuove attivamente il passaggio a diete più a base vegetale. La crescita del mercato è caratterizzata da una significativa diversificazione dei prodotti, passando da hamburger e salsicce di base ad alternative avanzate a taglio intero come bistecche e frutti di mare a base vegetale. Il panorama della vendita al dettaglio è altamente competitivo, con la rapida espansione sia dei marchi dedicati pionieristici che delle gamme di prodotti a marchio privato delle principali catene di supermercati, il che è fondamentale per ridurre i prezzi e raggiungere l'adozione su larga scala.

La Germania rappresenta uno dei mercati europei più avanzati e pronti a soddisfare la domanda di carne a base vegetale, ed è sostenuta dai continui cambiamenti nel comportamento dei consumatori e da un più ampio programma di transizione proteica. Lo studio NLM di giugno 2024 indica che il consumo pro capite di carne in Germania è diminuito costantemente, con un calo dell'8% su base annua dal 2021 al 2022. D'altro canto, le vendite di carne a base vegetale sono aumentate di oltre il 42% dal 2020 al 2022, il che mostra un cambiamento strutturale piuttosto che ciclico. La quota di vegani e vegetariani è passata dal 6% nel 2022 al 10% nel 2023, con una popolazione flessibile ancora più numerosa che riduce il consumo di carne per motivi etici, ambientali e di salute. La domanda rimane sensibile al prezzo, favorendo la carne a base vegetale scalabile rispetto alle opzioni emergenti a base di cellule non ancora disponibili in commercio.

Il Regno Unito possiede uno dei mercati di carne a base vegetale più maturi e commercialmente avanzati d'Europa, caratterizzato da un'elevata consapevolezza dei consumatori e da un'intensa concorrenza nel settore della vendita al dettaglio. La crescita è trainata dalla rapida espansione delle linee di prodotti a marchio del distributore dei principali supermercati, che hanno reso le opzioni a base vegetale accessibili e onnipresenti, integrando di fatto la categoria. Sebbene i sussidi agricoli specifici per il settore siano limitati, il contesto politico post-Brexit previsto dall'Agriculture Act incentiva l'agricoltura sostenibile e l'uso del suolo, a vantaggio indiretto delle filiere di approvvigionamento degli ingredienti a base vegetale. Lo studio NLM dell'aprile 2025 indica che la tecnologia delle alternative alla carne è fortemente guidata dalle multinazionali alimentari, come Unilever nel Regno Unito. Inoltre, la recente acquisizione di Meatless Farm e Clive's Purely Plants da parte del Vegan Food Group dimostra una tendenza critica del mercato verso il consolidamento, in cui entità specializzate stanno costruendo portafogli integrati per raggiungere dimensioni di mercato, efficienza operativa e un maggiore potere contrattuale sia nei canali della vendita al dettaglio che in quelli della ristorazione.

Principali attori del mercato della carne a base vegetale:

- Beyond Meat (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Impossible Foods (Stati Uniti)

- Kellogg's (MorningStar Farms) (Stati Uniti)

- Conagra Brands (Gardein) (Stati Uniti)

- Tofurky (Stati Uniti)

- Unilever (Paesi Bassi)

- Oatly (Svezia)

- QUESTO (REGNO UNITO)

- Rügenwalder Mühle (Germania)

- Heura Foods (Spagna)

- Nestlé (Svizzera)

- Nissin Foods (Giappone)

- Fuji Oil Holdings (Daiz) (Giappone)

- v2food (Australia)

- Fable Food Co. (Australia)

- UNLIMEAT (Corea del Sud)

- GoodDot (India)

- Blue Tribe Foods (India)

- Phuture Foods (Malesia)

- Tival (Innovopro) (Israele)

- Beyond Meat è stata un catalizzatore primario per il mercato della carne a base vegetale, concentrandosi strategicamente sul rendere i suoi prodotti indistinguibili dalle proteine animali. Le sue iniziative chiave includono ingenti investimenti in ricerca e sviluppo per il perfezionamento di ingredienti e consistenze e la stipula di partnership di alto profilo con ristoranti fast food globali come McDonald's, KFC e Starbucks per raggiungere l'adozione e la sperimentazione su larga scala. Nel 2024, l'azienda ha realizzato un fatturato netto di 326.452 mila dollari.

- Impossible Foods ha rimodellato il panorama competitivo del mercato della carne a base vegetale grazie al suo utilizzo esclusivo dell'eme, che conferisce un sapore simile alla carne e una qualità eccezionale. La sua strategia principale prevede il dominio del canale della ristorazione, prima con partnership di punta, tra cui Burger King, e poi l'espansione nel retail. L'azienda integra verticalmente la produzione dei suoi ingredienti chiave e persegue con decisione l'espansione sul mercato internazionale.

- Kellogg's, che opera attraverso il suo marchio MorningStar Farms, sfrutta la sua immensa portata e distribuzione come storico operatore nel mercato della carne a base vegetale. Le sue iniziative strategiche si concentrano sulla diversificazione e sul rinnovamento del portafoglio, riformulando l'intera linea in modo vegano e lanciando nuovi prodotti moderni come la linea Incogmeato per competere con i nuovi marchi che imitano la carne.

- Conagra Brands, tramite la sua controllata Gardein, applica la sua profonda esperienza nella produzione di alimenti surgelati al mercato della carne a base vegetale. La sua strategia sfrutta la forza del reparto surgelati, offrendo una gamma diversificata di soluzioni alimentari convenienti, pratiche e di ispirazione globale, come i croccanti pulcini al mandarino e i filetti senza pesce. Nel 2025, l'azienda ha realizzato un fatturato netto di 11.612,8 miliardi di dollari.

- Tofurky adotta una strategia mirata e distinta nel mercato della carne a base vegetale, con un'attenzione consolidata agli ingredienti integrali e alla soddisfazione dei consumatori vegetariani e vegani. Le sue iniziative includono l'espansione, oltre ai suoi iconici arrosti per le feste, anche di prodotti da gastronomia, tranci, salsicce e tempeh, spesso utilizzando metodi di fermentazione tradizionali.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato globale della carne a base vegetale è molto competitivo ed è dominato da marchi statunitensi pionieristici come Beyond Meat e Impossible Foods, che guidano l'innovazione e la penetrazione nel mercato retail/foodservice. Grandi aziende alimentari come Nestlé, Unilever e Kellogg's sfruttano vaste reti di distribuzione per crescere rapidamente. Le iniziative strategiche sono articolate su più livelli, con ingenti investimenti in ricerca e sviluppo per migliorare consistenza e sapore, partnership aggressive con QSR globali e l'espansione del portafoglio in diversi analoghi di carne e pesce. Ad esempio, nell'agosto 2025, Perkins Coie ha assistito Daring Foods, il marchio leader di pollo a base vegetale negli Stati Uniti, nella sua acquisizione da parte di v2food. L'acquisizione include una partnership strategica con l'azienda giapponese di ingredienti Ajinomoto Co. Gli operatori in Europa e Asia-Pacifico si stanno concentrando sui sapori regionali e sull'approvvigionamento di ingredienti locali per conquistare i mercati locali, cercando al contempo opportunità di esportazione in un panorama globale affollato ma in crescita.

Panorama aziendale del mercato della carne a base vegetale:

Sviluppi recenti

- Nel novembre 2025, Beyond Meat, Inc., azienda leader nella carne di origine vegetale, ha annunciato il lancio del suo nuovissimo Beyond Beef 2-Pack presso i rivenditori di tutto il Canada, rendendo l'ultima versione del suo prodotto a base di carne macinata di origine vegetale più accessibile ai consumatori.

- A settembre 2025, JBS , la più grande azienda di carne al mondo, ha annunciato il lancio di un nuovo collettivo di prodotti a base vegetale per rappresentare i suoi marchi europei di prodotti a base vegetale. Il Vegetarian Butcher Collective include marchi a base vegetale come Vivera e The Vegetarian Butcher.

- Nel marzo 2025, Unilever ha annunciato di aver ricevuto un'offerta vincolante da Vivera per l'acquisizione di The Vegetarian Butcher. Il marchio è stato acquisito da Unilever dal fondatore Jaap Korteweg e da allora ha registrato una forte crescita media a due cifre, espandendosi fino a raggiungere una presenza in oltre 55 mercati in tutto il mondo, sia nel commercio al dettaglio che nella ristorazione.

- Report ID: 3155

- Published Date: Jan 06, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.