Prospettive di mercato delle miscele per dolci senza glutine:

Il mercato delle miscele per dolci senza glutine è stato stimato in 564,6 milioni di dollari nel 2025 e si prevede che raggiungerà 1,24 miliardi di dollari entro la fine del 2035, con un CAGR dell'8,2% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore delle miscele per dolci senza glutine è stimato in 610,9 milioni di dollari.

La crescita del mercato delle miscele per dolci senza glutine è supportata dal significativo cambiamento nei disturbi correlati al glutine diagnosticati e dalla maggiore attenzione istituzionale alla sicurezza alimentare e agli standard di etichettatura. Secondo uno studio del Gastro Journal di giugno 2024, la celiachia è diffusa e colpisce quasi l'1% della popolazione, con tassi di diagnosi in aumento grazie al miglioramento dei protocolli di screening in ambito clinico. L'espansione del mercato è specificamente legata alla crescita sostenuta dei tassi di diagnosi e dell'adozione di nuove diete. Il NIH ha indicato che l'aumento della prevalenza diagnosticata della celiachia negli ultimi decenni è dovuto al miglioramento degli screening e della consapevolezza. Ciò si traduce direttamente in una base commerciale stabile a lungo termine. Inoltre, i dati economici del governo statunitense forniscono informazioni sul contesto macroeconomico per l'approvvigionamento degli ingredienti e la spesa dei consumatori.

D'altro canto, la Food and Drug Administration statunitense conferma che gli alimenti con etichetta "senza glutine" devono contenere meno di 20 parti per milione di glutine, una soglia normativa che ha spinto la crescente adozione di miscele conformi da parte di operatori del settore della ristorazione, panetterie al dettaglio e produttori conto terzi, alla ricerca di standard di sicurezza coerenti negli approvvigionamenti. La domanda è inoltre stimolata dagli acquirenti istituzionali, come scuole, ospedali e strutture pubbliche, che integrano diete speciali nelle politiche di approvvigionamento. Inoltre, i canali di distribuzione si sono evoluti, registrando un aumento costante delle vendite al dettaglio tramite e-commerce, una tendenza che ha offerto ai marchi affermati ed emergenti una via fondamentale per raggiungere una base di consumatori distribuita per prodotti alimentari speciali, senza dover fare affidamento esclusivamente sugli scaffali dei negozi tradizionali.

Chiave Preparati per dolci senza glutine Riepilogo delle Analisi di Mercato:

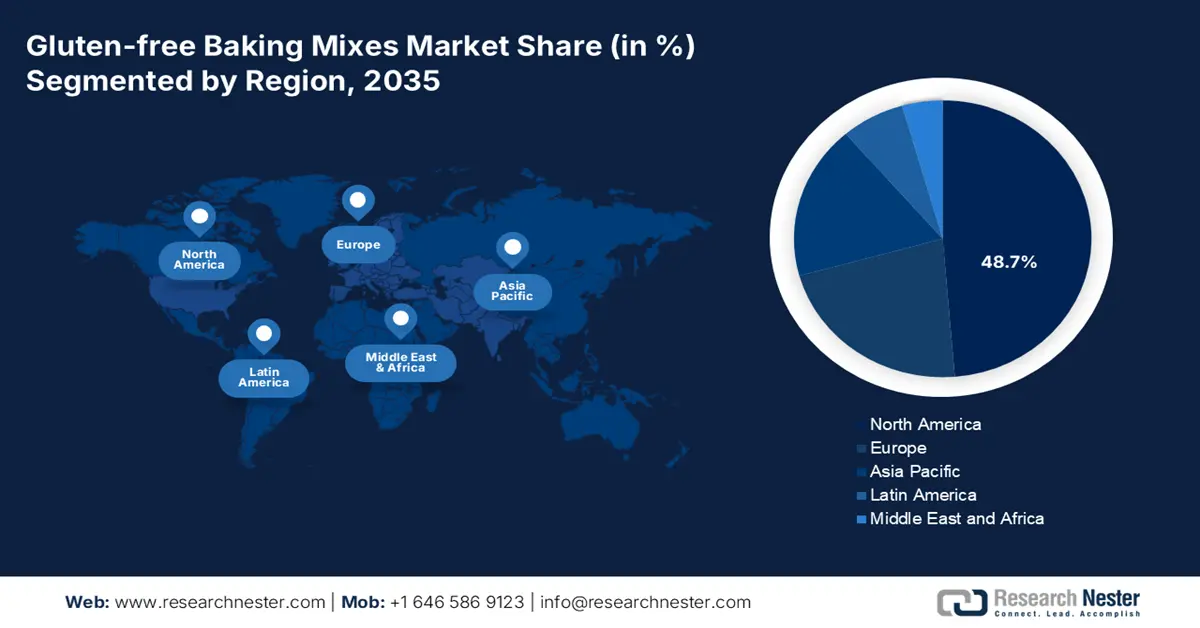

Punti salienti regionali:

- Si prevede che il Nord America raggiungerà una quota del 48,7% entro il 2035 nel mercato delle miscele per dolci senza glutine, a dimostrazione della sua posizione di leadership, sostenuta da un'elevata consapevolezza da parte dei consumatori, da una diagnosi di celiachia consolidata, da una vendita al dettaglio specializzata e dall'integrazione generalizzata di offerte senza glutine nei canali di ristorazione e istituzionali.

- Si prevede che l'Asia Pacifica sarà la regione in più rapida crescita, con un CAGR del 10,8% nel periodo 2026-2035, influenzata da modelli alimentari occidentalizzati, aumento del reddito disponibile, espansione dell'e-commerce e della vendita al dettaglio moderna e crescente percezione, basata sullo stile di vita, del senza glutine come scelta più sana.

Approfondimenti sui segmenti:

- Nel segmento delle forme, si prevede che entro il 2035 le miscele secche raggiungeranno una quota dell'88,6% nel mercato delle miscele per dolci senza glutine, a dimostrazione del loro forte appeal commerciale e dell'ampia adozione, favorita dalla maggiore stabilità a scaffale, dall'efficienza dei costi, dalla praticità della spedizione e dalla compatibilità con la distribuzione e-commerce.

- Entro il 2035, il segmento domestico o al dettaglio si posizionerà come la principale categoria di utenti finali, poiché la cottura casalinga senza glutine sta guadagnando terreno, rafforzata dalle priorità dei consumatori in termini di gestione dei costi, trasparenza degli ingredienti, personalizzazione e ampliamento dell'accesso alla vendita al dettaglio fisica e online.

Principali tendenze di crescita:

- Aumento della prevalenza della celiachia diagnosticata

- Espansione dell'e-commerce e dell'infrastruttura digitale per la vendita di generi alimentari

Sfide principali:

- Approvvigionamento degli ingredienti e volatilità della catena di fornitura

- Sfide di formulazione e parità di qualità del prodotto

Attori principali: General Mills, The Hain Celestial Group, Kellogg Company, Bob's Red Mill, Pamela's Products, Conagra Brands, Dr. Schär, Hero Group, Warburtons, Orgran, Freedom Foods Group, Dove's Farm, Barkat, Kinnikinnick Foods, Aleia's, Priméal, Ener-G Foods, Lam Soon, MGP Ingredients, King Arthur Baking Company

Globale Preparati per dolci senza glutine Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 564,6 milioni di USD

- Dimensioni del mercato nel 2026: 610,9 milioni di USD

- Dimensione prevista del mercato: 1,24 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR 8,2% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 48,7% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Canada, Germania, Regno Unito, Australia

- Paesi emergenti: India, Giappone, Cina, Corea del Sud, Brasile

Last updated on : 19 December, 2025

Mercato delle miscele per dolci senza glutine: fattori di crescita e sfide

Fattori di crescita

- Aumento della prevalenza della celiachia diagnosticata: la domanda di miscele per dolci senza glutine è direttamente influenzata da un costante aumento dei casi di celiachia diagnosticata clinicamente. Lo studio del NIH del giugno 2022 ha riportato che oltre 2 milioni di persone negli Stati Uniti seguono diete senza glutine e che 300.000 di queste soffrivano di celiachia. Il miglioramento dei percorsi diagnostici continua ad ampliare la base di pazienti identificati. Tendenze simili si stanno verificando in Europa, sebbene solo una percentuale inferiore di persone abbia attualmente ricevuto una diagnosi, il che indica una domanda latente considerevole. Con l'aumento dei tassi di diagnosi, anche l'approvvigionamento di miscele senza glutine da parte di ospedali, scuole e operatori della ristorazione aumenta proporzionalmente nel mercato delle miscele per dolci senza glutine. Ciò sottolinea l'importanza fondamentale di linee di produzione dedicate e catene di fornitura certificate per servire questo segmento di persone con dipendenza medica, che costituisce il nucleo non negoziabile del mercato.

- Espansione dell'e-commerce e dell'infrastruttura digitale per la spesa alimentare: i dati dell'US Census Bureau di agosto 2025 riportano un aumento delle vendite e-commerce del 5,3% nel secondo trimestre del 2025 rispetto al secondo trimestre del 2024. I dati governativi confermano il passaggio alla vendita al dettaglio online, un canale fondamentale per le vendite di prodotti senza glutine. Le vendite al dettaglio totali nello stesso periodo sono aumentate del 3,9%, evidenziando la crescente espansione del canale distributivo nel mercato delle miscele per dolci senza glutine. Questa espansione infrastrutturale consente ai marchi specializzati di raggiungere consumatori geograficamente distribuiti senza dover prima ricorrere a una costosa distribuzione al dettaglio nazionale. Inoltre, una strategia di vendita diretta al consumatore è ora una valida tattica di ingresso nel mercato a bassa barriera. Questo canale facilita anche i modelli di abbonamento per le miscele di base, garantendo ricavi ricorrenti e una preziosa raccolta di dati sui consumatori per lo sviluppo dei prodotti e il marketing personalizzato.

- Conformità globale alla sicurezza alimentare e alla tracciabilità: i requisiti di sicurezza alimentare che impongono la tracciabilità e la gestione delle allergie spingono gli acquirenti istituzionali a utilizzare miscele per dolci senza glutine certificate con fonti trasparenti. I servizi di ispezione alimentare in diverse regioni hanno rafforzato la supervisione sulla dichiarazione degli allergeni e sulla prevenzione della contaminazione incrociata, indirizzando le aziende verso fornitori affidabili di prodotti senza glutine. I grandi produttori che forniscono programmi finanziati dal governo devono soddisfare questi rigorosi standard, aumentando direttamente la domanda di miscele senza glutine convalidate. Inoltre, i protocolli di ispezione richiedono alle strutture di mantenere controlli preventivi documentati che promuovano un'ampia adozione di ingredienti certificati senza glutine. Con l'intensificarsi degli audit normativi in Nord America e in Europa, l'acquirente B2B cambia fornitore con sistemi di verifica del controllo del glutine misurabili.

Sfide

- Approvvigionamento degli ingredienti e volatilità della catena di approvvigionamento: garantire farine senza glutine costanti, di alta qualità e convenienti rappresenta una sfida fondamentale nel mercato delle miscele per dolci senza glutine. Queste catene di approvvigionamento sono soggette a cambiamenti climatici, problemi geopolitici e fluttuazioni dei prezzi delle materie prime. Ad esempio, i principali attori del mercato investono massicciamente in contratti di fornitura a lungo termine e, in alcuni casi, nell'integrazione verticale per i cereali chiave per ridurre al minimo la volatilità. Inoltre, i prezzi delle mandorle in California hanno registrato una significativa volatilità a causa delle condizioni di siccità che hanno avuto un impatto diretto sui costi di produzione per numerosi produttori che dipendono dalla farina di mandorle, un ingrediente leader in questo sottosegmento.

- Sfide di formulazione e parità di qualità del prodotto: ottenere una consistenza, un sapore e una consistenza in bocca equivalenti ai prodotti da forno convenzionali è tecnicamente difficile senza glutine. Ciò richiede un'intensa attività di ricerca e sviluppo su idrocolloidi, amidi e miscele proteiche. I principali attori del mercato delle miscele per dolci senza glutine hanno consolidato la fedeltà al marchio padroneggiando questa scienza. Un fallimento si traduce in una scarsa accoglienza da parte dei consumatori. Diversi rapporti hanno indicato che il gusto e la consistenza rimangono i principali fattori che determinano l'acquisto ripetuto di alimenti senza glutine, rendendo la formulazione il principale ostacolo al successo del prodotto.

Dimensioni e previsioni del mercato delle miscele per dolci senza glutine:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

8,2% |

|

Dimensione del mercato dell'anno base (2025) |

564,6 milioni di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

1,24 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle miscele per dolci senza glutine:

Analisi del segmento di modulo

Nel segmento delle forme, si prevede che il mercato delle miscele per dolci senza glutine secche raggiungerà una quota dell'88,6% entro il 2035. Il segmento è trainato dalla loro superiore stabilità a scaffale, dal rapporto costo-efficacia e dalla praticità di spedizione. Si allineano perfettamente alla domanda dei consumatori di soluzioni conservabili in dispensa che offrono risultati di prodotti da forno freschi con il minimo sforzo. La crescita dell'e-commerce come canale primario per i prodotti speciali senza glutine alimenta ulteriormente la domanda del segmento, poiché i prodotti secchi sono molto più logistici ed economici da distribuire a livello nazionale rispetto alle alternative fresche o surgelate. Il rapporto BLS statunitense di settembre 2025 evidenzia l'importanza economica dei prodotti a lunga conservazione, con l'indice dei prezzi al consumo per cereali e prodotti da forno in aumento dell'1,6% nei 12 mesi terminati a settembre. Questi dati riflettono una domanda sostenuta e una pressione sui costi in questa categoria di prodotti di base che include le miscele per dolci senza glutine.

Analisi del segmento di utenti finali

Entro il 2035, il segmento domestico/vendita al dettaglio guiderà il segmento del consumatore finale, grazie all'attività di cottura senza glutine in casa. Questo è alimentato dal desiderio di controllo dei costi, trasparenza sugli ingredienti e personalizzazione dei prodotti da forno per soddisfare specifiche esigenze dietetiche in un contesto senza glutine. La crescita del segmento è strettamente legata all'espansione della distribuzione al dettaglio, sia nei negozi fisici che online. A supporto di ciò, il rapporto US BLS di dicembre 2023 mostra che la spesa annuale per cereali e prodotti da forno da parte dei consumatori statunitensi ha raggiunto i 712 dollari nel 2022. Questi dati evidenziano la costante allocazione di bilancio a questa categoria alimentare per il consumo domestico. L'elevata spesa delle famiglie evidenzia la resilienza del mercato e indica una domanda significativa di miscele per dolci senza glutine di alta qualità, che offrono un'alternativa salutare all'interno della consolidata categoria dei dolci.

Analisi del segmento di tipo di prodotto

Per quanto riguarda la tipologia di prodotto, si prevede che i preparati per torte, muffin e cupcake domineranno la quota di mercato maggioritaria dei preparati per dolci senza glutine fino al 2035, spinti dalla domanda di prodotti da forno casalinghi pratici e adatti alle feste. Questa tendenza è supportata dal continuo spostamento dei consumatori verso la preparazione di cibi a casa. Il fattore chiave è la continua crescita della base di consumatori di prodotti senza glutine, che include sia coloro con esigenze mediche come la celiachia, sia una popolazione più ampia che ricerca un benessere digestivo percepito. Ad esempio, la spesa per comportamento dei consumatori nei panifici e negli stabilimenti di produzione di tortillas, un indicatore della domanda di ingredienti, è aumentata significativamente con l'aumento delle vendite annuali, a indicare un solido e costante coinvolgimento nel mercato dei prodotti da forno casalinghi e correlati. Questo coinvolgimento indica inoltre che le occasioni di cottura orientate al piacere e ai piaceri rimangono un catalizzatore primario nel mercato per gli acquisti iniziali e ripetuti all'interno della categoria senza glutine, assicurandone il predominio commerciale.

La nostra analisi approfondita del mercato delle miscele per dolci senza glutine include i seguenti segmenti:

|

Segmento |

Sottosegmenti |

|

Tipo di prodotto |

|

|

Tipo di distribuzione |

|

|

Fonte |

|

|

Modulo |

|

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato delle miscele per dolci senza glutine - Analisi regionale

Approfondimenti sul mercato nordamericano

Il mercato delle miscele per dolci senza glutine domina il mercato nordamericano e si prevede che raggiungerà una quota di mercato del 48,7% entro il 2035. Il mercato è caratterizzato da un'elevata consapevolezza da parte dei consumatori, percorsi diagnostici consolidati per la celiachia e un panorama retail maturo per gli alimenti speciali. Gli Stati Uniti sono leader mondiali in termini di fatturato e sono trainati da una significativa spesa sanitaria per le malattie autoimmuni e da una solida cultura di autogestione alimentare. Il Canada segue con solidi standard di etichettatura alimentare sostenuti dal governo e linee guida per la salute pubblica. Un fattore chiave è l'integrazione delle opzioni senza glutine nei servizi di ristorazione tradizionali e negli acquisti istituzionali, supportata dalle leggi sulle agevolazioni alimentari. La tendenza si sta spostando oltre la necessità medica verso l'adozione di uno stile di vita, con la domanda di miscele con etichette pulite, ricche di nutrienti e ingredienti di prima qualità.

Il mercato statunitense dei preparati per dolci senza glutine è fortemente influenzato dai finanziamenti del programma federale per la nutrizione e dalle crescenti richieste di adeguamento dietetico certificato da medici. Secondo il rapporto USDA di giugno 2023, la spesa federale totale per i programmi alimentari e nutrizionali ha raggiunto i 166,4 miliardi di dollari, aumentando il volume di alimenti regolamentati acquistati secondo gli standard federali, compresi i preparati senza glutine. Inoltre, il rapporto ACAAI 2025 indica che quasi il 6% degli adulti e dei bambini statunitensi soffre di allergie alimentari, il che rafforza la domanda istituzionale di ingredienti per dolci con allergeni controllati. Con le scuole pubbliche, le strutture sanitarie e i programmi di ristorazione supportati dal governo tenuti a seguire rigorosi protocolli di adeguamento, i fornitori di preparati per dolci senza glutine otterranno una trazione B2B sostenuta fino al 2025.

In Canada , la domanda di miscele per dolci senza glutine è stimolata dalle normative sulla gestione degli allergeni e dall'ampliamento del monitoraggio federale dei rischi per la salute di origine alimentare e dietetica. Il governo canadese ha riferito a maggio 2021 che quasi il 6% dei bambini e dal 3% al 4% degli adulti hanno segnalato un'allergia alimentare, sostenendo un aumento dell'approvvigionamento di miscele con allergeni controllati nei panifici commerciali e istituzionali. Inoltre, i prodotti senza glutine rappresentano il settore in più rapida crescita in Canada e si prevede che cresceranno a un CAGR del 2% dal 2023 al 2027, secondo il rapporto dell'Università della British Columbia di marzo 2024. Inoltre, l'aumento degli stabilimenti di produzione di prodotti da forno in Canada aumenta il potenziale bacino di clienti B2B per i fornitori di miscele per dolci senza glutine. L'aumento dei punti vendita di panetterie crea una maggiore probabilità di diversificazione dei prodotti, includendo linee senza glutine.

Numero di stabilimenti di produzione di prodotti da forno (2022)

|

Regione |

Numero di stabilimenti |

|

Ontario |

545 |

|

Columbia Britannica |

258 |

|

Québec |

231 |

|

Alberta |

140 |

|

Manitoba |

49 |

|

Nuova Scozia |

31 |

|

Nuovo Brunswick |

28 |

|

Saskatchewan |

22 |

|

Terranova e Labrador |

9 |

|

Isola del Principe Edoardo |

8 |

Fonte : Università della British Columbia, marzo 2024

Approfondimenti sul mercato APAC

L'Asia-Pacifico è il mercato delle miscele per dolci senza glutine in più rapida crescita e si prevede che crescerà a un CAGR del 10,8% nel periodo di previsione 2026-2035, trainato dall'occidentalizzazione delle diete, dall'aumento del reddito disponibile e dalla progressiva consapevolezza della salute. La domanda è meno spinta rispetto ai mercati occidentali, principalmente dalla celiachia diagnosticata. La percezione del senza glutine è nota come un'opzione più sana, influenzata dalle tendenze alimentari globali. I principali mercati in crescita includono Australia, Giappone e India. La tendenza si sta spostando verso la localizzazione del prodotto con varietà di farine regionali come riso, miglio e sorgo. L'e-commerce e l'espansione della vendita al dettaglio moderna nei centri urbani sono fattori di distribuzione fondamentali, sebbene la sensibilità al prezzo rimanga un ostacolo significativo alla diffusione del prodotto.

La Cina presenta un forte potenziale di crescita nel mercato delle miscele per dolci senza glutine, trainato dall'adozione da parte dei consumatori urbani delle tendenze alimentari occidentali e dalla crescente attenzione alla salute digestiva. La domanda si basa in gran parte su uno stile di vita orientato ai prodotti senza glutine, percepiti come premium e più sani, piuttosto che sulla celiachia diagnosticata, la cui prevalenza è bassa. Il consumo pro capite di prodotti da forno in Cina è di 7,2 kg/anno, a indicare la crescente domanda di prodotti a base di farina, secondo il rapporto MOFPI 2024. Questa domanda aumenta il potenziale di diversificazione dei prodotti, inclusi prodotti da forno e miscele per dolci senza glutine. L'espansione della vendita al dettaglio moderna e delle catene di supermercati premium ne facilita la disponibilità. Il fattore trainante principale è l'attenzione del governo alla sicurezza alimentare e alla salute.

In India, il mercato delle miscele per dolci senza glutine è in rapida espansione ed è alimentato da una vasta popolazione che esplora alternative al grano a causa di una presunta intolleranza e da un crescente movimento per il benessere. La tendenza principale è l'indigenizzazione di prodotti che utilizzano farine di miglio, ceci e mandorle di provenienza locale, in linea con l'Iniziativa Nazionale per la Promozione del Miglio del governo, volta a migliorare la sicurezza nutrizionale e il reddito degli agricoltori. Ciò crea una filiera produttiva unica ed economicamente vantaggiosa per i produttori di miscele. L'urbanizzazione e la crescita del commercio moderno sono i principali motori della distribuzione. Il mercato delle miscele per dolci senza glutine rimane fortemente sensibile al prezzo, con la maggior parte della domanda concentrata nelle aree metropolitane. Il rapporto MOFPI 2024 indica che il mercato dei prodotti da forno ha raggiunto i 532,6 miliardi di dollari nel 2024 e che le miscele per dolci senza glutine rappresentano una nicchia all'interno dell'economia più ampia dei prodotti da forno. Inoltre, il rapporto mostra anche che gli Stati Uniti sono il maggiore importatore di prodotti da forno, inclusi i mix per dolci senza glutine, per un valore di 109,90 milioni di dollari nel 2024.

Principali importatori di prodotti da forno indiani (2024)

|

Paese importatore |

Valore esportato nel 2024 (milioni di USD) |

Quota delle esportazioni indiane (%) |

Quota dell'India nelle importazioni del partner |

|

Stati Uniti d'America |

109,90 |

31% |

0,0013 |

|

Emirati Arabi Uniti |

48.29 |

14% |

0,0012 |

|

Regno Unito |

35,75 |

10% |

0,0086 |

|

Canada |

33.30 |

10% |

0,0106 |

|

Arabia Saudita |

23.17 |

7% |

0,0615 |

|

Australia |

20.71 |

6% |

0,0236 |

|

Repubblica Dominicana |

19.08 |

5% |

0,0340 |

|

Sudafrica |

15.40 |

4% |

0,0018 |

|

Kenia |

15.19 |

4% |

0,0030 |

|

Nepal |

14,97 |

4% |

0,0276 |

Fonte : MOFPI 2024

Approfondimenti sul mercato europeo

L'Europa è un settore altamente regolamentato e maturo nel mercato delle miscele per dolci senza glutine, sostenuto da solide normative UE in materia di etichettatura che definiscono soglie di glutine "senza glutine" e "molto basse", garantendo la fiducia dei consumatori. La domanda è trainata da una prevalenza relativamente elevata e ben diagnosticata della celiachia. Il mercato è caratterizzato dalla forte penetrazione dei marchi privati nelle principali catene di vendita al dettaglio e dal predominio di marchi specializzati dedicati come Dr.Schar. Una tendenza chiave è il passaggio a etichette pulite e formulazioni arricchite dal punto di vista nutrizionale, con prodotti che incorporano cereali antichi come quinoa e teff per migliorare i profili nutrizionali oltre le semplici basi di amido. L'e-commerce transfrontaliero all'interno del mercato unico dell'UE facilita l'espansione del marchio. Le iniziative di salute pubblica, come quelle promosse dalla Direzione Salute e Sicurezza Alimentare della Commissione Europea, sottolineano il miglioramento della diagnosi e della gestione delle malattie croniche legate all'alimentazione, sostenendo indirettamente la formazione e la crescita del mercato.

Si prevede che il mercato tedesco delle miscele per dolci senza glutine manterrà la quota di fatturato più elevata entro il 2035, grazie alla sua base di consumatori attenti alla salute, all'elevato reddito disponibile e alle solide aspettative di qualità in linea con la certificazione senza glutine. La crescita è alimentata dalla domanda di prodotti biologici senza glutine, che integra due importanti tendenze di consumo. Inoltre, le fusioni e le acquisizioni attive stanno espandendo il mercato; ad esempio, Smart Organic, produttore leader di snack biologici, ha annunciato l'acquisizione della startup alimentare tedesca Naughty Nuts GmbH. Inoltre, i dati del Ministero Federale dell'Alimentazione e dell'Agricoltura promuovono attivamente la qualità della produzione alimentare e l'etichettatura trasparente, creando un ambiente favorevole per affermazioni affidabili sul senza glutine. Infine, gli istituti di ricerca contribuiscono alla comprensione pubblica della nutrizione e della tecnologia alimentare, supportando lo sviluppo di opzioni senza glutine di qualità superiore e nutrienti che favoriscono la premiumizzazione del mercato.

Il Regno Unito manterrà una quota di fatturato stabile nel mercato europeo delle miscele per dolci senza glutine, trainato dalla combinazione di un'elevata consapevolezza da parte dei consumatori, di un solido settore del retail a marchio privato e di un forte sostegno da parte dei pazienti da parte di organizzazioni come Coeliac UK. Il fattore chiave di crescita è la continua innovazione di prodotto da parte dei marchi britannici, concentrandosi su tendenze salutistiche come le miscele per dolci ad alto contenuto proteico e chetogeniche. Ad esempio, un fornitore di alimenti senza glutine come Juvela ha annunciato il lancio di un marchio di prodotti da forno chiamato Oaf e ha investito 1,5 milioni di sterline in siti produttivi privi di allergeni. I dati, supportati dal governo, sono fondamentali e forniscono linee guida cliniche continue per la diagnosi e la gestione della celiachia, garantendo una base di pazienti informata. La tendenza verso corsie "senza" in tutti i principali supermercati garantisce l'accessibilità e la concorrenza generalizzate.

Principali attori del mercato delle miscele per dolci senza glutine:

- General Mills (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Il gruppo celeste Hain (Stati Uniti)

- Kellogg Company (Stati Uniti)

- Bob's Red Mill (Stati Uniti)

- Prodotti di Pamela (Stati Uniti)

- Conagra Brands (Stati Uniti)

- Dott. Schär (Italia)

- Hero Group (Svizzera)

- Warburtons (Regno Unito)

- Orgran (Australia)

- Freedom Foods Group (Australia)

- Dove's Farm (Regno Unito)

- Barkat (Regno Unito)

- Kinnikinnick Foods (Canada)

- Aleia's (Stati Uniti)

- Primeal (Francia)

- Ener-G Foods (Stati Uniti)

- Lam Soon (Malesia)

- Ingredienti MGP

- King Arthur Baking Company (Stati Uniti)

- General Mills, con il suo marchio Betty Crocker, è un attore dominante sul mercato. La strategia chiave dell'azienda è quella di sfruttare la sua impareggiabile distribuzione al dettaglio e la fiducia nel marchio per rendere accessibili le opzioni senza glutine. Incorporando queste miscele negli scaffali dei supermercati tradizionali e commercializzandole regolarmente insieme ai prodotti tradizionali, General Mills riesce a demistificare la panificazione senza glutine per il consumatore medio, promuovendo lo sviluppo della categoria attraverso praticità e familiarità.

- Hain Celestial Group compete con altri concorrenti nel mercato delle miscele per dolci senza glutine con un focus strategico su ingredienti biologici e naturali, rivolgendosi al segmento attento alla salute. Attraverso marchi come Arrowhead Mills e Rudi's Gluten Free Bakery, mette in risalto la formulazione "clean label". L'iniziativa dell'azienda prevede articoli biologici da dispensa rivolti al canale alimentare naturale per costruire un'identità di marca che risuoni con i consumatori più attenti ai prodotti senza glutine. Secondo il rapporto annuale 2024, le vendite al di fuori degli Stati Uniti hanno registrato rispettivamente il 50%, il 46% e il 43% negli anni fiscali 2025, 2024 e 2023.

- Kellogg's si avvicina al mercato dei preparati per dolci senza glutine allineandosi a stili di vita attivi e alla densità nutrizionale. La sua strategia va oltre la semplice eliminazione del glutine, puntando sulla fortificazione e sull'inclusione di proteine. Kellogg's sfrutta la sua forte notorietà nel settore della nutrizione per lanciare preparati per dolci che vengono commercializzati non solo come alternative, ma come scelte nutrizionali positive, spesso utilizzando campagne di marketing integrate che collegano i preparati alle comunità dedicate al benessere e al fitness.

- Bob's Red Mill è un attore storico del mercato e si distingue per il suo stabilimento dedicato alla produzione senza glutine e per l'ampia varietà di opzioni di cereali integrali macinati a pietra. La sua iniziativa strategica si basa sulla profonda fiducia e sull'educazione dei consumatori. L'azienda investe in un'etichettatura dettagliata, nella trasparenza nutrizionale e in ricette che insegnano ai consumatori come cucinare partendo da zero.

- Conagra Brands opera nel mercato delle miscele per dolci senza glutine principalmente attraverso l'acquisizione e l'espansione del marchio Glutino, un nome consolidato nel settore. La sua strategia principale è l'ottimizzazione del portafoglio e la leva del marchio. Conagra integra le miscele per dolci Glutino nella sua vasta rete di distribuzione e supply chain, garantendo un'ampia disponibilità al dettaglio. L'azienda ha registrato un elevato utile netto nel corso dell'anno 2025, registrando 1.152,5 milioni di dollari, un risultato estremamente elevato rispetto all'anno precedente.

Ecco un elenco dei principali attori che operano nel mercato globale delle miscele per dolci senza glutine:

Il mercato delle miscele per dolci senza glutine è frammentato e comprende grandi conglomerati di beni di largo consumo e operatori di nicchia specializzati. La concorrenza si sta intensificando ed è trainata dalla crescente domanda globale di prodotti salutari e senza glutine. Le principali iniziative strategiche includono un'ampia diversificazione del portafoglio, che va oltre le miscele di farine di base, per includere miscele artigianali e chetogeniche, come la farina di mandorle e di cocco. I principali operatori utilizzano una solida distribuzione omnicanale, mentre i piccoli marchi si concentrano sull'e-commerce diretto al consumatore e sull'approvvigionamento biologico regionale. Anche le acquisizioni strategiche di startup innovative e le collaborazioni con i marchi privati della vendita al dettaglio sono tattiche comuni per espandere rapidamente la portata del mercato e la base di consumatori. Ad esempio, nell'agosto 2024, Saco Foods ha annunciato l'acquisizione di Ancient Harvest e Pamela's. Queste aziende puntano sui prodotti alimentari senza glutine.

Panorama aziendale del mercato delle miscele per dolci senza glutine:

Sviluppi recenti

- Nel dicembre 2025, FREEE , marchio leader nel settore degli alimenti senza glutine, ha lanciato il primo Dumpling Mix senza glutine del Regno Unito, una novità assoluta nel reparto senza glutine, insieme ai nuovi mix per crumble e Yorkshire pudding.

- Nel dicembre 2025, Antonina's Gluten-Free Bakery , azienda con sede a Sumner, Washington, innovatrice nel settore dei prodotti da forno adatti agli allergeni, ha annunciato il lancio dei suoi innovativi muffin al limone e streusel, che rappresentano la prima offerta di muffin senza glutine e latticini dell'azienda.

- Nell'agosto 2024, Mightylicious , un'azienda che produce vari gusti di biscotti senza glutine, ha lanciato una linea di preparati per dolci senza glutine. La farina di riso superfine è l'ingrediente chiave del prodotto, che garantisce un sapore neutro.

- Report ID: 8326

- Published Date: Dec 19, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.