Prospettive di mercato delle antenne integrate per la difesa:

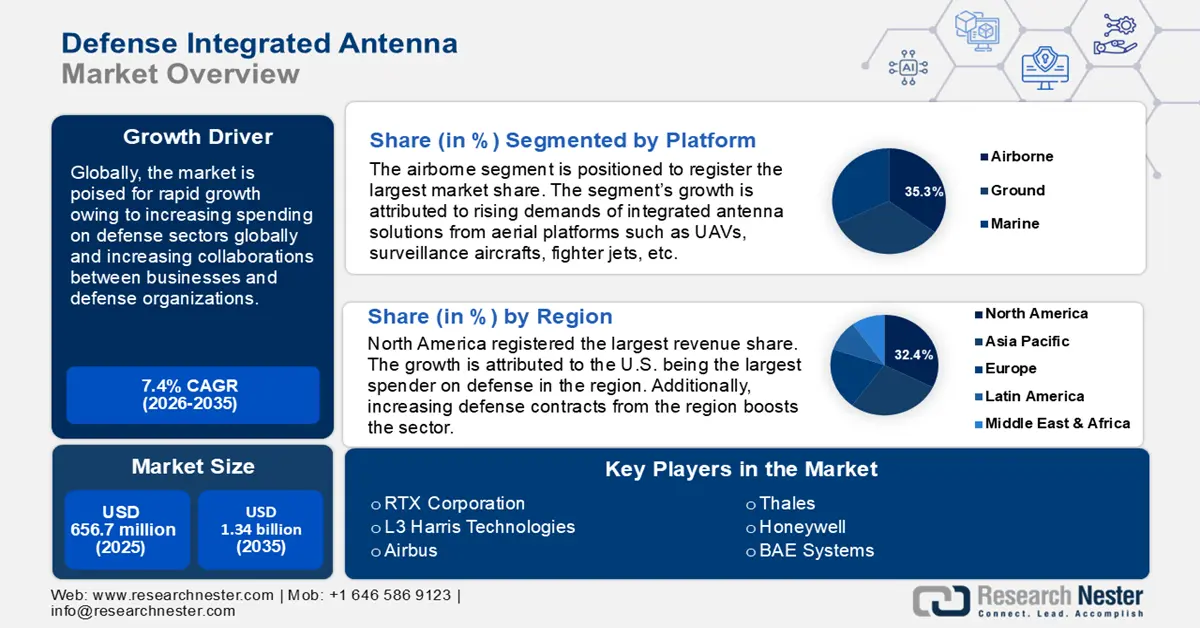

Il mercato delle antenne integrate per la difesa è stato stimato a 656,7 milioni di dollari nel 2025 e si prevede che raggiungerà 1,34 miliardi di dollari entro il 2035, registrando un CAGR di circa il 7,4% durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, la dimensione del settore delle antenne integrate per la difesa è stimata a 700,44 milioni di dollari.

La crescita del mercato è attribuita agli ingenti investimenti nel bilancio della difesa e ai progressi nel 5G, che potenziano le comunicazioni di difesa consentendo comunicazioni sicure e veloci. Le tendenze stanno aumentando la domanda di antenne versatili in grado di resistere a condizioni estreme nel settore della difesa su terra, mare e aria. Ad esempio, nel dicembre 2023, Raytheon, con sede in Texas, ha annunciato che avrebbe progettato, costruito e testato due sistemi di antenne a microonde ad alta potenza nell'ambito del contratto triennale da 31,3 milioni di dollari della Divisione Dahlgren del Naval Surface Warfare Center.

Un importante motore di crescita del mercato delle antenne integrate per la difesa è il crescente stanziamento di finanziamenti da parte dei governi per tecnologie innovative volte a potenziare le comunicazioni nel settore della difesa. Le agenzie di difesa di tutto il mondo stanno dando priorità alla modernizzazione dei sistemi di comunicazione e dati, utilizzando antenne integrate in grado di comunicare via satellite ad alta frequenza nella rete in banda Ka . Ad esempio, nel maggio 2023, il Dipartimento della Difesa degli Stati Uniti (DoD) ha annunciato la seconda serie di progetti da finanziare tramite il programma Accelerate the Procurement and Fielding of Innovative Technologies (APFIT), aprendo opportunità ai produttori di soluzioni di antenne integrate per fornire soluzioni innovative per i contratti.

Inoltre, il crescente rischio di minacce elettromagnetiche che possono compromettere i sistemi di comunicazione richiede sistemi di antenne integrati in grado di fornire un'elaborazione sicura del segnale. Ad esempio, nell'aprile 2023, la Defense Advanced Research Projects Agency (DARPA) ha annunciato di essere alla ricerca di idee da parte di appaltatori della difesa non tradizionali e piccole imprese, o di nuovi progetti, materiali e processi produttivi per antenne.

Il settore delle antenne integrate per la difesa offre opportunità redditizie sia agli operatori consolidati che ai nuovi entranti sul mercato. Il settore è posizionato per sfruttare le opportunità derivanti dall'aumento delle tensioni geopolitiche. I principali operatori di mercato hanno l'opportunità di fornire solide soluzioni di antenne integrate nelle economie emergenti dell'Asia-Pacifico, che stanno registrando un aumento della spesa per la difesa. I produttori in grado di integrare più offerte in un'antenna integrata per la difesa, come comunicazioni satellitari (SATCOM), radar, GPS e protezione EMP, sono pronti a beneficiare della crescente domanda nel settore. Inoltre, le crescenti collaborazioni tra agenzie di difesa e aziende promuovono una maggiore innovazione nel mercato delle antenne integrate per la difesa. Il settore globale è posizionato per sfruttare le tendenze favorevoli e continuare la sua solida crescita dei profitti durante il periodo di previsione.

Chiave Antenna integrata per la difesa Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

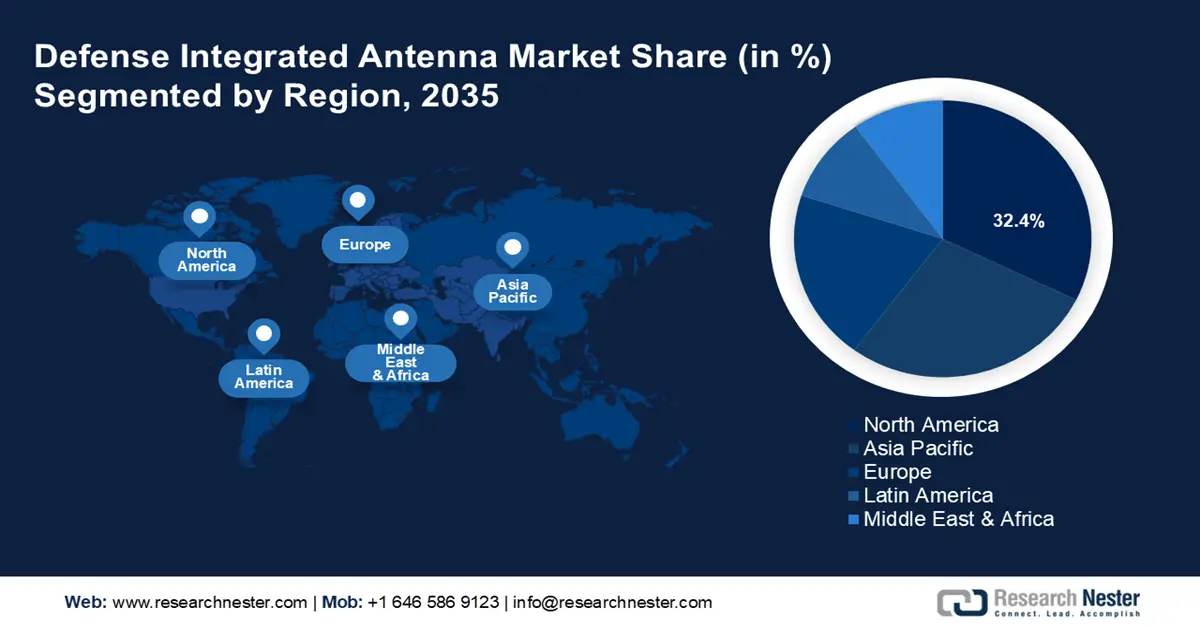

- Il mercato nordamericano delle antenne integrate per la difesa rappresenterà una quota del 32,40% entro il 2035, trainato da investimenti su larga scala e da un numero crescente di contratti di difesa nella regione.

- Il mercato dell'Asia-Pacifico registrerà la crescita più rapida nel periodo di previsione 2026-2035, alimentato dalle tensioni geopolitiche e dalla crescente attenzione alle capacità di difesa regionali.

Approfondimenti sul segmento:

- Si prevede che il segmento avionico nel mercato delle antenne integrate per la difesa raggiungerà una quota del 35,30% entro il 2035, trainato dal crescente utilizzo di piattaforme aeree come UAV e jet.

- Si prevede che il segmento delle antenne array nel mercato delle antenne integrate per la difesa raggiungerà la quota maggiore entro il 2035, influenzato dalla domanda di direttività e beamforming nelle comunicazioni satellitari.

Principali trend di crescita:

- Ascesa dei droni nel settore della difesa

- Crescita delle iniziative di difesa e della domanda di antenne SATCOM

Principali sfide:

- Costi di produzione più elevati

Attori principali: RTX Corporation, L3 Harris Technologies, Airbus, Thales, SES, BAE Systems, Honeywell, Kratos Defense and Security Solutions, Rohde & Schwarz, Viasat, Northop Grumman Corporation, Lockheed Martin.

Globale Antenna integrata per la difesa Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 656,7 milioni di USD

- Dimensioni del mercato nel 2026: 700,44 milioni di USD

- Dimensione prevista del mercato: 1,34 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 7,4% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 32,4% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Cina, Russia, Germania, Regno Unito

- Paesi emergenti: Cina, India, Brasile, Corea del Sud, Messico

Last updated on : 18 September, 2025

Fattori trainanti e sfide della crescita del mercato delle antenne integrate per la difesa:

Fattori di crescita

- Ascesa dei droni nel settore della difesa: la crescente adozione di velivoli senza pilota (UAV) nei settori della difesa per il combattimento e la ricognizione aumenta la domanda di soluzioni di antenne integrate. Ad esempio, nell'ottobre 2024, IG Drones ha annunciato l'ottenimento di 1 milione di dollari di finanziamenti nel round di Serie A per sviluppare tecnologie avanzate per droni da difesa. Il settore globale delle antenne integrate per la difesa è posizionato per beneficiare della crescente adozione di droni, poiché richiedono comunicazioni multicanale e integrazione di sensori che le antenne integrate possono fornire. La leggerezza delle antenne integrate ne facilita l'adozione da parte dei droni. Ad esempio, nel marzo 2023, Quadsat ha annunciato un finanziamento di 9,6 milioni di dollari per droni per il test delle antenne, al fine di accelerare la produzione di kit di test per antenne pronti al volo operanti nelle bande X e Ku.

- Crescenti iniziative di difesa e domanda di antenne SATCOM: con una crescente attenzione alla modernizzazione delle infrastrutture di difesa, il settore globale delle antenne integrate per la difesa è pronto a beneficiare degli investimenti in risorse spaziali per comunicazioni e sorveglianza sicure. I sistemi di difesa missilistica basati sullo spazio si basano in larga misura su sistemi di comunicazione avanzati che richiedono antenne integrate per un tracciamento accurato dei bersagli.

Inoltre, il monitoraggio spaziale richiede anche robuste soluzioni di antenne integrate per la comunicazione e la condivisione dei dati. Ad esempio, nell'ottobre 2024, Leonardo ha annunciato BriteStorm, un'antenna specifica per la piattaforma, moduli di trasmissione-ricezione e un generatore di segnali miniaturizzato che consente alle forze armate di operare in profondità nel territorio nemico violando i Sistemi di Difesa Aerea Integrati (IADS). Inoltre, la crescente domanda di SATCOM nel settore della difesa stimola la solida crescita del mercato. Ad esempio, nel settembre 2024, Northrop Gunman ha annunciato l'acquisizione di un contratto da 54,7 milioni di dollari per antenne satellitari militari nell'ambito del programma Defense Experimentation Using Commercial Space Internet (DEUCSI). - Impennata degli investimenti governativi nella difesa: l'impennata globale degli investimenti nel settore della difesa ha creato un'urgente necessità di soluzioni integrate per le antenne. La crescente domanda di modernizzazione delle infrastrutture di difesa in diversi Paesi è destinata a stimolare la crescita del mercato globale delle antenne integrate per la difesa. Ad esempio, lo Stockholm International Peace Research Institute (SIPRI) ha affermato che i 10 maggiori investitori in difesa a livello globale hanno aumentato la loro spesa militare nel 2023, guidati da Stati Uniti, Cina e Russia.

Il rapporto stima inoltre che la spesa militare mondiale sia aumentata per il nono anno consecutivo nel 2023, raggiungendo il massimo storico di 2.443 miliardi di dollari. L'aumento della spesa per la difesa in tutte le regioni contribuirà alla crescita del settore delle antenne integrate per la difesa. Ad esempio, nell'ottobre 2024, Telesat ha stipulato un contratto con la sudcoreana Intellian per 127 antenne gateway per la rete a banda larga in orbita terrestre bassa (LEO) a velocità della luce, e le reti LEO sono posizionate per fornire migliori capacità di comunicazione per le piattaforme di difesa.

Sfide

- Rischi per la sicurezza informatica e l'interferenza del segnale: la crescita dell'ecosistema digitale porta con sé crescenti minacce alla sicurezza informatica. L'interferenza del segnale tramite attacchi EMP rappresenta una minaccia incombente per il settore della difesa. I produttori devono affrontare la sfida di offrire antenne integrate a prova di EMP e in grado di garantire la trasmissione dei dati senza interferenze. Inoltre, i rischi per la sicurezza informatica sono elevati e qualsiasi violazione può avere gravi ripercussioni sul settore globale delle antenne integrate per la difesa.

- Costi di produzione più elevati: la produzione di antenne integrate avanzate conformi ai rigorosi standard militari può comportare un aumento dei costi di produzione. La produzione di un'antenna integrata può essere complessa a causa di problemi di compatibilità e le infrastrutture limitate nei mercati emergenti possono rappresentare una sfida per la crescita del mercato delle antenne integrate per la difesa. Inoltre, la produzione di antenne robuste in grado di resistere a condizioni meteorologiche estreme per le operazioni militari può determinare un aumento dei costi. Ciò può rappresentare una limitazione per il mercato, poiché solo le agenzie di difesa con una significativa capacità di spesa possono accedere ad antenne integrate avanzate e le economie sensibili ai costi potrebbero rimanere inutilizzate.

Dimensioni e previsioni del mercato delle antenne integrate per la difesa:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

7,4% |

|

Dimensione del mercato dell'anno base (2025) |

656,7 milioni di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

1,34 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle antenne integrate per la difesa:

Analisi del segmento della piattaforma

In base alla piattaforma, si prevede che il segmento aviotrasportato conquisterà una quota di mercato delle antenne integrate per la difesa superiore al 35,3% entro il 2035. La crescita del segmento è attribuita al crescente impiego di piattaforme aeree come UAV, jet da combattimento, velivoli di sorveglianza, ecc., che ha incrementato la domanda di antenne integrate ad alte prestazioni in grado di comunicare dati in modo sicuro e ad alta velocità ad alta quota. Un fattore determinante per il segmento è la crescente necessità di consapevolezza situazionale per le unità aviotrasportate. I crescenti investimenti nella difesa aerospaziale da parte delle contee sono destinati a mantenere la robusta curva di crescita del segmento aviotrasportato. Ad esempio, nel settembre 2024, i documenti di bilancio pubblicati dal Ministero della Difesa giapponese indicavano finanziamenti aggiuntivi per lo sviluppo di un velivolo da guerra elettronica per la Forza di autodifesa marittima giapponese.

Il segmento terrestre del mercato globale delle antenne integrate per la difesa è destinato a registrare una curva di crescita redditizia durante il periodo di previsione. La crescita del mercato è attribuita ai progressi nelle infrastrutture terrestri dell'esercito. Le antenne integrate terrestri sono vitali per le comunicazioni tra centri di comando e unità schierate. Inoltre, gli investimenti nella modernizzazione delle infrastrutture di difesa terrestre sono destinati a continuare la robusta crescita del segmento. Ad esempio, nel gennaio 2021, L3 Harris Technologies ha completato una dimostrazione tecnologica di un sistema di antenne terrestri phased array multi-banda multi-missione (MBMM) nell'ambito di un contratto per un prototipo di unità di difesa per la US Space Force.

Analisi del segmento di tipo

Per tipologia, il segmento delle antenne array del mercato delle antenne integrate per la difesa ha raggiunto la quota di fatturato maggiore. La crescita del segmento è dovuta alle antenne array che consentono direttività e beamforming, con conseguente aumento della domanda nelle comunicazioni satellitari e nei radar. La crescente adozione della tecnologia phased array consente alle antenne di orientare i fasci senza eccessivi movimenti meccanici. Il segmento è posizionato per aumentare la propria quota di fatturato grazie all'aumento dell'adozione di antenne array nei sistemi radar, grazie alla loro capacità di operare su più frequenze. Ad esempio, nel febbraio 2020, Raytheon ha completato il primo array di antenne radar con sensori di difesa missilistica e di livello inferiore per l'esercito statunitense.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Piattaforma |

|

Tipo |

|

Frequenza |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato delle antenne integrate per la difesa:

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano delle antenne integrate per la difesa raggiungerà una quota di fatturato superiore al 32,4% entro il 2035, grazie agli ingenti investimenti nel settore della difesa e a una percentuale crescente di contratti per la fornitura di soluzioni di antenne integrate affidabili nella regione. La quota di profitto del mercato è dominata da Stati Uniti e Canada. Il mercato offre opportunità ai produttori che offrono soluzioni di antenne integrate affidabili per la difesa, in grado di operare nei terreni difficili della regione. Inoltre, un solido ecosistema di ricerca e sviluppo nella regione avvantaggia il settore delle antenne integrate per la difesa in Nord America. Le aziende stanno sfruttando la spinta per un solido rafforzamento dei settori della difesa da parte dei governi della regione. Ad esempio, nell'agosto 2024, Raytheon si è aggiudicata un contratto da 51,7 milioni di dollari per antenne satellitari militari nell'ambito del programma Defense Experimentation using Commercial Space Internet (DEUCSI).

Gli Stati Uniti detengono la quota maggiore del mercato delle antenne integrate per la difesa in Nord America. La crescita del mercato negli Stati Uniti è attribuibile alla spesa su larga scala per la difesa e agli investimenti per migliorare le capacità di comunicazione e guerra elettronica. Ad esempio, nell'agosto 2024, la spesa per la difesa del Paese è aumentata del 62%, passando da 506 miliardi di dollari a 820 miliardi di dollari nel 2023. Inoltre, alla Space Force sono stati stanziati 30,1 miliardi di dollari, 202,6 miliardi di dollari per la Marina, 53,2 miliardi di dollari per il Corpo dei Marines e 165,6 miliardi di dollari per l'Esercito. La spinta alla modernizzazione delle infrastrutture di difesa è destinata ad aprire nuove opportunità per le antenne integrate. Il Paese cerca di mantenere il suo vantaggio nella tecnologia militare, il che rende il mercato interno redditizio per le imprese, grazie alle abbondanti opportunità di profitto. Nell'anno finanziario 2024, il Dipartimento della Difesa ha definito i dettagli di un budget di 848,8 trilioni di dollari, che è destinato ad aprire molteplici opportunità contrattuali per i produttori di antenne integrate. Ad esempio, nel settembre 2024, Viasat si è aggiudicata un contratto DEUCSI dall'aeronautica militare statunitense del valore di 33,6 milioni di dollari per lo sviluppo della tecnologia delle antenne phased array.

Il Canada è pronto ad aumentare la propria quota di fatturato nel mercato delle antenne integrate per la difesa, grazie ai crescenti investimenti nel settore della difesa che incrementano la domanda di soluzioni di antenne integrate. La richiesta di comunicazioni affidabili in aree remote sta determinando la richiesta di soluzioni di antenne integrate robuste e in grado di resistere a condizioni ambientali estreme. Inoltre, il Canada beneficia dell'appartenenza al Comando di Difesa Aerospaziale Nordamericano (NORAD) insieme agli Stati Uniti, aumentando la necessità di sistemi di comunicazione avanzati e di allerta precoce. Le aziende sono pronte a beneficiare dei crescenti investimenti nelle infrastrutture di difesa, aggiudicandosi contratti. Ad esempio, nel maggio 2023, le antenne con tecnologia anti-jam GPS NovAtel sono state selezionate dall'esercito canadese per i veicoli blindati.

Approfondimenti sul mercato APAC

Il mercato APAC è posizionato per registrare la crescita più rapida nel settore globale delle antenne integrate per la difesa. La robusta curva di crescita del mercato è attribuita alla crescente attenzione alla sicurezza regionale, in un contesto di controversie geopolitiche nella regione. Le sfide marittime tra i paesi della regione spingono a maggiori investimenti nel miglioramento delle infrastrutture di difesa, incrementando le opportunità nel settore delle antenne integrate per la difesa.

Cina, India, Giappone e Corea del Sud guidano la quota di mercato nell'area APAC. Le economie emergenti della regione offrono opportunità redditizie agli operatori del mercato locale. Ad esempio, nell'aprile 2024, la Corea del Sud ha lanciato con successo in orbita il suo secondo satellite spia militare, potenziando le capacità di monitoraggio e attacco missilistico. Antenne integrate ad alte prestazioni in grado di gestire immagini ad alta risoluzione e trasmissione dati sono essenziali in tali missioni, favorendo la crescita del settore.

Si prevede che la Cina deterrà la quota di fatturato maggiore nel mercato delle antenne integrate per la difesa nell'area APAC. La crescita del mercato è in linea con l'ascesa del Paese come importante potenza militare a livello globale, grazie agli ingenti investimenti nel settore della difesa. Ad esempio, il SIPRI ha riportato che la Cina ha speso 296 miliardi di dollari nel settore della difesa nel 2023, con un aumento del 6% rispetto al 2022.

L'aumento della spesa è destinato a beneficiare il settore delle antenne integrate per la difesa nel Paese. Gli sforzi per migliorare le capacità SATCOM e di intelligence, sorveglianza e ricognizione (ISR) creano una domanda costante di soluzioni di antenne integrate. Ad esempio, nell'agosto 2024, la Cina ha lanciato il satellite per comunicazioni ChinaSat-4A, sviluppato dalla China Academy of Space Technology.

Si prevede che l'India aumenterà la sua quota di fatturato nel mercato delle antenne integrate per la difesa nell'area Asia-Pacifico. La crescita del mercato in India è dovuta all'aumento degli investimenti nella difesa e alla spinta alla modernizzazione della tecnologia militare. Programmi governativi di punta come Make in India e Atmanirbhar Bharat consentono al Paese di investire nello sviluppo di un ecosistema manifatturiero indigeno che crea opportunità redditizie per gli operatori locali nel settore delle antenne integrate per la difesa.

Inoltre, le esigenze di sicurezza dei suoi vasti territori di confine e marittimi stanno alimentando la domanda di antenne multifrequenza efficaci. Il Paese collabora attivamente con Stati Uniti, Russia e Giappone nel settore della difesa, creando ulteriori opportunità di mercato. Ad esempio, nel marzo 2024, Bharat Electronics Ltd. si è aggiudicata un contratto con il Ministero della Difesa per un valore di 3,5 miliardi di dollari per la fornitura di un sistema integrato di guerra elettronica per l'esercito.

Attori del mercato delle antenne integrate per la difesa:

- RTX Corporation

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- L3 Harris Technologies

- Airbus

- Talete

- SES

- Sistemi BAE

- Honeywell

- Soluzioni di difesa e sicurezza Kratos

- Rohde & Schwarz

- Viasat

- Northop Grumman Corporation

- Lockheed Martin

Si prevede che il settore globale delle antenne integrate per la difesa registrerà una rapida crescita durante il periodo di previsione. Il settore, fortemente competitivo, vede attori globali e locali in competizione per aumentare la propria quota di fatturato. I principali attori del mercato stanno investendo in antenne integrate con funzionalità avanzate di difesa e comunicazione per sfruttare le opportunità di profitto del settore.

Ecco alcuni dei principali attori del mercato:

Sviluppi recenti

- Nel luglio 2024, SES Space & Defense ha assegnato SATCOM come contratto pilota per servizi gestiti all'esercito statunitense, con un valore di 3,6 milioni di dollari. L'iniziativa mira a semplificare i servizi di rete SATCOM in leasing commerciale, rendendoli flessibili e adattabili alle mutevoli esigenze delle missioni.

- Nel settembre 2023, Cambium Networks ha annunciato la nuova unità esterna PTP 700 Beam Steering con antenna intelligente integrata, in grado di consentire l'allineamento dell'antenna in pochi secondi e di fornire un'elevata attenuazione delle interferenze per fornire servizi di comunicazione sicuri in ambienti ostili.

- Report ID: 6666

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Antenna integrata per la difesa Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.