Prospettive di mercato delle apparecchiature satellitari in banda Ka:

Il mercato delle apparecchiature satellitari in banda Ka ha raggiunto un valore di oltre 5,51 miliardi di dollari nel 2025 e si prevede che supererà i 16,51 miliardi di dollari entro il 2035, con un CAGR superiore all'11,6% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore delle apparecchiature satellitari in banda Ka è stimato in 6,09 miliardi di dollari.

La rapida crescita del mercato è attribuita alla crescente domanda di comunicazioni ad alta velocità in vari settori come la difesa, le comunicazioni satellitari e l'aerospaziale. Le frequenze in banda Ka, comprese tra 26,5 e 40 GHz, offrono maggiori capacità di trasmissione dati e un utilizzo efficiente dello spettro rispetto a bande inferiori come la banda C e la banda Ku.

Un importante motore di crescita del mercato è la crescente dipendenza dai servizi Internet satellitari per soddisfare la domanda globale. Ad esempio, nel 2022, la National Aeronautics and Space Administration (NASA) ha dichiarato che i propri sistemi e missioni si stanno spostando verso operazioni a frequenza più elevata, in particolare in banda Ka, per far fronte alla gestione di elevati volumi di dati. Nel febbraio 2024, la NASA ha lanciato il Plankton, Aerosol, Cloud, and Ocean Ecosystem (PACE) che utilizza la banda Ka per la trasmissione dei dati. Con una percentuale crescente di industrie e governi concentrati sulla riduzione del divario digitale, gli investimenti nella tecnologia in banda Ka sono aumentati in modo significativo, contribuendo alla crescita del mercato.

Inoltre, le opportunità nel mercato globale si stanno espandendo in settori come quello marittimo, aeronautico e della difesa. L'utilizzo della banda Ka per fornire soluzioni di connettività senza interruzioni in compagnie aeree, navi e operazioni militari è in crescita. Ad esempio, nel dicembre 2022, Viasat Inc. ha annunciato che la sua soluzione di connettività in volo in banda Ka per gli aerei Gulfstream G450 era stata approvata dalla Federal Aviation Administration (FAA). I principali attori del mercato sono pronti a sfruttare le opportunità offerte da un mercato globale in rapida crescita in diversi segmenti.

Chiave Apparecchiature satellitari in banda Ka Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

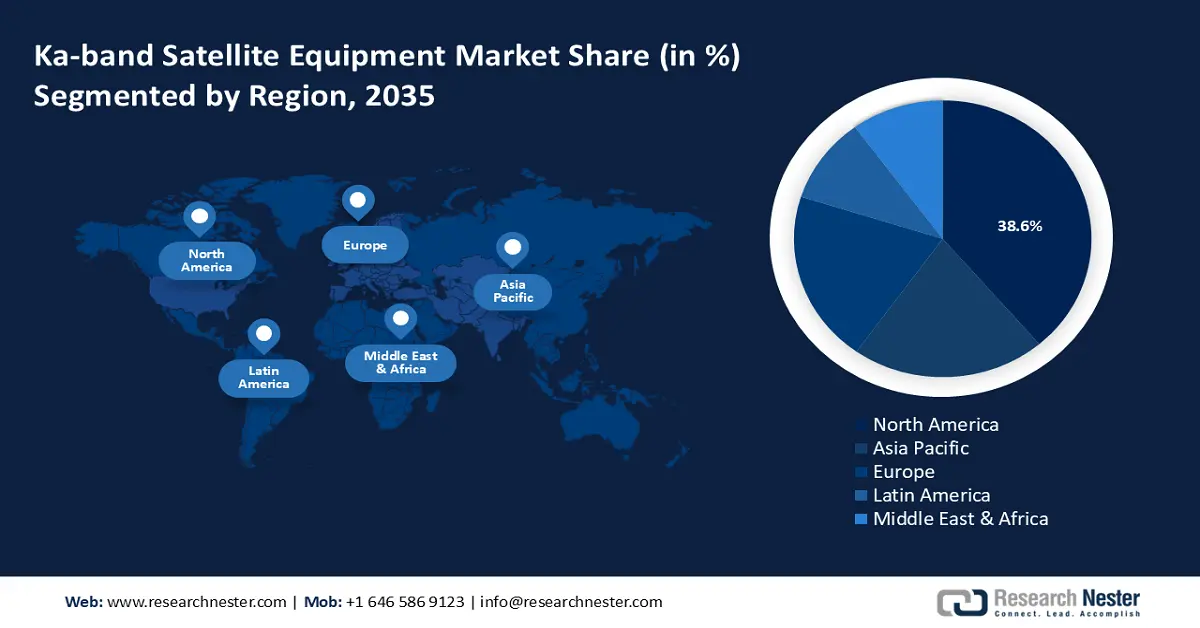

- Entro il 2035, si prevede che il Nord America deterrà una quota del 38,6% del mercato delle apparecchiature satellitari in banda Ka, grazie anche all'integrazione crescente nei settori delle telecomunicazioni, dei media e della difesa.

- L'area Asia-Pacifico è destinata ad aumentare la sua quota regionale entro il 2035, poiché i rapidi progressi nel panorama delle telecomunicazioni accelerano l'adozione di soluzioni satellitari in banda Ka.

Approfondimenti sui segmenti:

- Si prevede che entro il 2035 il segmento delle imprese commerciali nel mercato delle apparecchiature satellitari in banda Ka deterrà una quota di circa il 48,8%, spinto dalla crescente richiesta di soluzioni di connettività ad alta velocità.

- Si prevede che il segmento ad alta frequenza sopra i 27 GHz rafforzerà la sua quota di mercato entro il 2035 grazie alla sua capacità di fornire velocità di trasmissione dati più elevate e larghezze di banda più ampie.

Principali tendenze di crescita:

- Crescente penetrazione delle reti 5G

- Espansione delle costellazioni satellitari

Sfide principali:

- Vulnerabilità alle condizioni meteorologiche

- Elevato costo delle infrastrutture

Attori principali: Viasat Inc., Intelsat, Eutelsat, EchoStar Corporation, Starwin, C-Com Satellite Systems, SES, SpaceX e Immarsat.

Globale Apparecchiature satellitari in banda Ka Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 5,51 miliardi di USD

- Dimensioni del mercato nel 2026: 6,09 miliardi di USD

- Dimensione prevista del mercato: 16,51 miliardi di USD entro il 2035

- Previsioni di crescita: 11,6%

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 38,6% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Giappone, Regno Unito, Germania

- Paesi emergenti: India, Corea del Sud, Canada, Australia, Emirati Arabi Uniti

Last updated on : 1 December, 2025

Mercato delle apparecchiature satellitari in banda Ka: fattori di crescita e sfide

Fattori di crescita

- Crescente penetrazione delle reti 5G: la penetrazione su larga scala delle reti 5G sta alimentando la domanda di infrastrutture di comunicazione satellitare robuste. Nelle aree remote prive di infrastrutture terrestri, i satelliti in banda Ka svolgono un ruolo fondamentale nel supportare le reti 5G. Ad esempio, nel febbraio 2024, GSMA ha riferito che la rete 5G è destinata a rappresentare il 51% delle connessioni mobili entro il 2029 e a raggiungere i 5,5 miliardi di connessioni a livello globale entro il 2030. I satelliti in banda Ka colmano il divario nell'implementazione efficace dei servizi 5G nelle regioni remote supportando servizi ad alta velocità e bassa latenza. Ad esempio, nel giugno 2022, SES SA ha annunciato che il suo satellite a banda geostazionaria SES-17 è pienamente operativo nei Caraibi, nelle Americhe e nell'Oceano Atlantico. I settori commerciale, aeronautico, marittimo e della difesa stanno sfruttando sempre più i vantaggi della connettività in banda Ka, alimentando così la crescita del mercato.

- Espansione delle costellazioni satellitari: il crescente numero di costellazioni satellitari in orbita terrestre bassa (LEO) aumenta la domanda di apparecchiature satellitari in banda Ka. Questi satelliti mirano a fornire soluzioni di connettività globale e dipendono dalle frequenze in banda Ka. Attualmente esistono oltre 5000 costellazioni satellitari in orbita bassa, tra cui OneWeb, Project Kuiper e Starlink, che cercano di espandere la propria quota di fatturato nelle soluzioni di connettività globale. Research Nester stima che la robusta crescita del mercato dell'Internet satellitare favorisca il boom dei ricavi nel mercato delle apparecchiature satellitari in banda Ka. Nel settembre 2024, United ha firmato un accordo con Starlink di SpaceX per offrire servizi Wi-Fi senza interruzioni alla sua flotta di compagnie aeree.

- Crescita della TV satellitare e della trasmissione multimediale: i settori dell'intrattenimento e dei mass media stanno sfruttando le frequenze in banda Ka per contenuti ad alta definizione (HD) e 4K grazie all'elevata capacità di trasmissione dati. La tecnologia in banda Ka consente alle aziende di media di trasmettere in streaming eventi in diretta e contenuti a livello globale senza latenza. Ad esempio, Intellian Technologies WorldView Trio consente la ricezione in banda Ka UHD di DirecTV HD. Nel settembre 2023, DirecTV e Nexstar Media Group, Inc. hanno annunciato un nuovo accordo di distribuzione pluriennale che copre 176 emittenti televisive locali di proprietà di Nexstar e la rete nazionale di notizie via cavo.

Sfide

- Vulnerabilità alle condizioni meteorologiche: i satelliti in banda Ka sono vulnerabili a condizioni meteorologiche avverse come pioggia e umidità. L'elevata frequenza dei segnali in banda Ka aumenta la loro suscettibilità all'attenuazione dovuta alla pioggia, con conseguente degradazione della frequenza. Ciò può ostacolare la crescita del mercato nelle regioni con percentuali di precipitazioni più elevate. Poiché i consumatori si aspettano un servizio ininterrotto, frequenti interruzioni dovute alle condizioni meteorologiche possono causare insoddisfazione e la risoluzione delle interruzioni può comportare costi elevati.

- Elevati costi infrastrutturali: l'implementazione di reti satellitari in banda Ka richiede ingenti investimenti di capitale. L'approvvigionamento di apparecchiature, risorse, infrastrutture di stazioni di terra, costi di lancio e terminali utente può essere costoso. Inoltre, i costi operativi per la manutenzione delle infrastrutture sono elevati. Per questo motivo, la barriera all'ingresso nel mercato può rivelarsi una sfida, limitando la partecipazione di operatori più piccoli a diversi segmenti del mercato.

Dimensioni e previsioni del mercato delle apparecchiature satellitari in banda Ka:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

11,6% |

|

Dimensione del mercato dell'anno base (2025) |

5,51 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

16,51 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle apparecchiature satellitari in banda Ka:

Analisi del segmento di utilizzo finale

Il segmento delle imprese commerciali ha dominato la quota di mercato delle apparecchiature satellitari in banda Ka con una quota di fatturato del 48,8% nel 2024 e si prevede che aumenterà la propria quota di fatturato entro la fine del periodo di previsione. La crescita del segmento è attribuita alla crescente domanda di soluzioni di connettività ad alta velocità in diversi settori. Le aziende stanno sfruttando la domanda nei settori delle telecomunicazioni, della difesa, marittimo, dell'aviazione e dei media per soluzioni di connettività senza interruzioni. Ad esempio, a giugno 2022, Thinkom Solutions e Carlisle Interconnect Technologies hanno annunciato l'intenzione di lanciare una soluzione di antenna in banda Ka completamente integrata e a fasi per rispondere alla domanda di connettività ad alta velocità sui voli regionali. Inoltre, la connettività dell'Internet delle cose (IoT) si è integrata perfettamente nella vita quotidiana, modificando il comportamento dei consumatori verso la richiesta di connettività Internet regolare, e le soluzioni di connettività in banda Ka sono pronte a soddisfare questa domanda.

Si prevede che il segmento delle imprese governative aumenterà la propria quota di fatturato durante il periodo di previsione. La crescita del segmento è attribuibile agli investimenti governativi nell'utilizzo della tecnologia satellitare in banda Ka per la difesa, le comunicazioni, la gestione delle catastrofi e l'efficienza dei servizi di comunicazione pubblica. Gli operatori del mercato stanno trovando sempre più opportunità nei contratti governativi per soluzioni in banda Ka per vari segmenti. Ad esempio, nell'agosto 2024, Atheras Analytics ha annunciato che il Ministero della Difesa del Regno Unito utilizzerà la propria analisi di propagazione in banda Ka per determinare l'ubicazione della nuova infrastruttura terrestre in banda Ka a supporto della rete satellitare militare SKYNET 6.

Analisi del segmento di frequenza

Si prevede che il segmento ad alta frequenza sopra i 27 GHz registrerà la crescita più rapida grazie alla sua capacità di supportare elevate velocità di trasmissione dati e larghezze di banda maggiori. Il segmento che opera tra 27 GHz e 40 GHz ha applicazioni su larga scala per servizi Internet ad alta velocità e comunicazioni militari avanzate. Grazie alle frequenze più elevate, il segmento consente l'utilizzo di antenne più piccole e fasci satellitari focalizzati, migliorando l'efficienza del segnale e riducendo le interferenze da altre bande. Ad esempio, nel settembre 2024, CRFS ha annunciato il primo ricevitore al mondo per il monitoraggio dello spettro a 40 GHz.

La nostra analisi approfondita del mercato delle apparecchiature satellitari in banda Ka include i seguenti segmenti

Uso finale |

|

Frequenza |

|

Prodotto |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato delle apparecchiature satellitari in banda Ka - Analisi regionale

Approfondimenti sul mercato nordamericano

Il Nord America rappresenterà la quota più elevata del mercato globale delle apparecchiature satellitari in banda Ka, con un impressionante 38,6% entro il 2035. La quota di mercato è destinata ad aumentare durante il periodo di previsione. La crescita è attribuibile alla crescente domanda e all'integrazione nei settori delle telecomunicazioni, dei media e della difesa. Un solido sistema normativo guidato dalla Federal Communications Commission (FCC) offre un ambiente favorevole alla crescita del mercato. Inoltre, il Nord America vanta la presenza di importanti agenzie spaziali e leader globali nel settore delle comunicazioni, aumentando le opportunità di generazione di fatturato nella regione.

Gli Stati Uniti rappresentano una quota dominante nel mercato nordamericano e le opportunità di crescita del mercato nazionale li posizionano in modo unico per aumentare la propria quota di fatturato entro la fine del periodo di previsione. Il governo statunitense ha investito ingenti somme nel settore della difesa: il Dipartimento della Difesa (DoD) ha dichiarato a marzo 2023 di aver richiesto 842 miliardi di dollari per investimenti nel settore. L'elevato tasso di investimento è un importante motore di crescita per il mercato delle apparecchiature satellitari in banda Ka, poiché la domanda di soluzioni di connettività senza interruzioni nel settore della difesa cresce esponenzialmente. Ad esempio, a settembre 2023, SES Space & Defense si è aggiudicata un contratto di acquisto a copertura quinquennale del valore di circa 134 milioni di dollari a supporto del DoD per la fornitura di servizi di rete.

Si stima che il Canada registri una robusta curva di crescita durante il periodo di previsione. La crescita del mercato è dovuta all'impegno del governo per la connettività attraverso iniziative satellitari. Ad esempio, nell'agosto 2021, il governo canadese ha annunciato un investimento di 1,44 miliardi di dollari in Telesat per supportare la connettività nelle comunità rurali e remote. Inoltre, il Canada ha 37 satelliti attivi in orbita. Il futuro del mercato in Canada è promettente, poiché la tecnologia in banda Ka svolge un ruolo cruciale nell'infrastruttura di comunicazione del Paese, pronta ad aprire nuove opportunità nel mercato delle apparecchiature satellitari in banda Ka.

Approfondimenti sul mercato APAC

Il mercato delle apparecchiature satellitari in banda Ka dell'area APAC è destinato a registrare la crescita più rapida durante il periodo di previsione. La crescita del mercato è dovuta ai rapidi miglioramenti nel settore delle telecomunicazioni in Cina, India, Giappone e Corea del Sud. La Cina ha 493 satelliti in orbita, il Giappone 210, l'India 124 e l'Australia 50. Inoltre, le economie emergenti della regione stanno assistendo a una rapida digitalizzazione, con una crescente domanda di soluzioni di comunicazione avanzate per colmare le lacune nella connettività. Queste tendenze hanno portato alla rapida crescita della quota di fatturato nell'area APAC.

Si prevede che l'India avrà una solida quota di mercato nell'area APAC. La curva di crescita nel mercato regionale è dovuta alla crescente spinta verso soluzioni di connettività avanzate in tutto il paese. L'Organizzazione indiana per la ricerca spaziale (ISRO) ha contribuito al rapido incremento della connettività nel paese attraverso il dispiegamento di satelliti. Ad esempio, nel settembre 2023, l'ISRO ha annunciato il lancio del GSAT-11 dallo spazioporto nella Guyana francese, che fornirà un elevato tasso di connettività attraverso 8 hub beam in banda Ka e 32 beam in banda Ku . Inoltre, l'iniziativa Make in India sta promuovendo terminali leggeri autoctoni per la telefonia mobile e l'aviazione, aprendo opportunità per gli operatori locali.

La Cina è un mercato leader per le apparecchiature satellitari in banda Ka nell'area Asia-Pacifico, grazie ad ambiziosi programmi spaziali e a un'intensa campagna per migliorare le infrastrutture di comunicazione del Paese. La Cina sta inoltre emergendo come una grande potenza nel panorama globale e ha registrato un aumento della spesa per la difesa nel corso degli anni. I crescenti investimenti nella difesa aumentano la domanda di soluzioni di comunicazione avanzate. Ad esempio, nel novembre 2022, la Cina ha lanciato un satellite per comunicazioni in banda Ka ad alta potenza per collegare passeggeri aerei, navi e utenti in Cina, nel Sud-est asiatico e per rotte remote tra l'area Asia-Pacifico e il Nord America. Inoltre, gli operatori del mercato locale in Cina stanno incrementando le forniture di antenne in banda Ka. Ad esempio, Research Nester stima che le esportazioni di antenne in banda Ka dalla Cina siano destinate a circa 128 paesi in tutto il mondo.

Attori del mercato delle apparecchiature satellitari in banda Ka:

- Viasat Inc.

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Intelsat

- Eutelsat

- Sistemi satellitari Boeing

- SpaceX

- Amazzonia

- Sistemi satellitari C-Com

- Starwin Science & Technology Co., Ltd.

- EchoStar Corporation

- Gruppo Thales

- Avanti Communications

- SES

- Immarsat

- Gazprom Space Systems

Le aziende stanno investendo in ricerca e sviluppo per potenziare le capacità satellitari, aumentare la larghezza di banda e migliorare la qualità del segnale. Le collaborazioni con fornitori di servizi di telecomunicazioni, agenzie governative e aziende tecnologiche contribuiscono ad ampliare l'offerta di servizi e la portata del mercato.

Ecco alcuni dei principali attori del mercato delle apparecchiature satellitari in banda Ka:

Sviluppi recenti

- Nell'agosto 2024, LeafSpace ha installato la prima antenna terrestre con banda Ka ad alta velocità per soddisfare la richiesta di applicazioni con velocità di trasmissione dati più elevate. LeafSpace ha dichiarato che l'antenna è entrata in servizio a giugno e utilizza il collegamento in banda Ka per scaricare grandi quantità di dati dall'orbita.

- Nel gennaio 2024, NewSpace India Limited ha annunciato la seconda missione satellitare basata sulla domanda, ovvero GSAT-20, nel secondo trimestre del 2024. La missione sarà intrapresa per soddisfare la necessità di comunicazioni a banda larga del Paese.

- Nell'agosto 2023, KDDI ha firmato un accordo con SpaceX per portare i servizi satellitari-cellulari in Giappone. La collaborazione è destinata a fornire i servizi cellulari di KDDI in aree al di fuori della portata delle tradizionali reti 4G e 5G.

- Nell'aprile 2022, SSI Canada ha stipulato un contratto per il nuovo satellite di SES, SES-17, per rispondere alle crescenti esigenze dei consumatori e agli obiettivi del governo canadese in materia di banda larga. La capacità in banda K di SES-17 sarà utilizzata per migliorare i servizi e supportare l'espansione nel Canada settentrionale.

- Report ID: 6525

- Published Date: Dec 01, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.