Prospettive del mercato Internet satellitare:

Il mercato di Internet via satellite è stato stimato in 12,4 miliardi di dollari nel 2025 e si prevede che raggiungerà i 47,4 miliardi di dollari entro la fine del 2035, con un CAGR del 14,3% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, si stima che il settore di Internet via satellite raggiungerà i 14,2 miliardi di dollari.

Il mercato rappresenta un segmento di infrastrutture critiche incentrato sulla fornitura di connettività a banda larga a regioni globali in cui le reti terrestri sono economicamente o geograficamente impraticabili. Dati governativi e intergovernativi indicano che Internet satellitare rimane un livello di connettività strutturalmente importante per casi d'uso aziendali, governativi e di infrastrutture critiche, principalmente dove le reti terrestri sono economicamente o fisicamente limitate. I dati del Country Health Rankings & Roadmaps 2025 hanno indicato che quasi 14,5 milioni di località negli Stati Uniti non hanno accesso alla banda larga terrestre fissa a velocità di riferimento, con le aree rurali e tribali che rappresentano una quota sproporzionata del divario, rafforzando la dipendenza istituzionale dai servizi satellitari per la continuità e la garanzia della copertura.

La National Telecommunications and Information Administration (NTA) rileva inoltre che i servizi satellitari sono regolarmente integrati nelle strategie federali di connettività per le operazioni marittime di risposta alle emergenze, l'aviazione e le comunicazioni legate alla difesa, dove la ridondanza e la portata geografica sono prioritarie rispetto alla sensibilità alla latenza. L'ITU, nel novembre 2024, ha riferito che quasi 2,6 milioni di persone rimangono offline, principalmente in regioni a bassa densità o remote, posizionando l'Internet satellitare come una componente necessaria dei quadri nazionali di banda larga e servizio universale piuttosto che un sostituto della fibra ottica o delle reti mobili. Inoltre, l'attenzione si estende alla sostenibilità spaziale, con la Federal Communications Commission che ha adottato le sue prime norme in assoluto per la mitigazione dei detriti orbitali nel 2022 per i satelliti con licenza statunitense, introducendo nuovi parametri di conformità per gli operatori. Questa regolamentazione definisce un passaggio di mercato dalle applicazioni di nicchia a una componente fondamentale dell'infrastruttura a banda larga nazionale e globale.

Chiave Internet satellitare Riepilogo delle Analisi di Mercato:

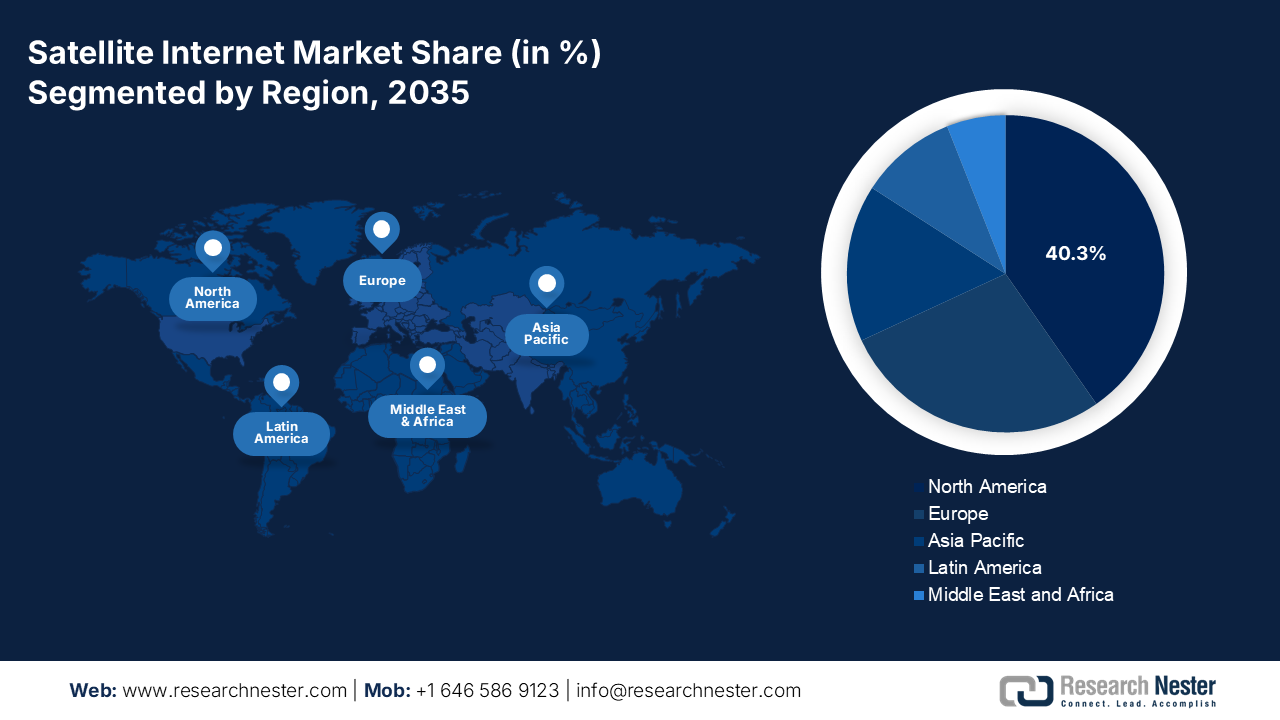

Punti salienti regionali:

- Si prevede che il Nord America nel mercato di Internet satellitare si assicurerà una quota di fatturato del 40,3% entro il 2035, grazie alla forte adesione dei consumatori, ai principali operatori di costellazioni e al costante slancio dei finanziamenti del settore pubblico catalizzato da iniziative di banda larga universale su larga scala.

- Si prevede che l'area Asia-Pacifico si espanderà a un CAGR del 16,3% nel periodo 2026-2035, rafforzata da vaste popolazioni non servite, ambiziosi programmi di digitalizzazione e una convergenza accelerata delle reti satellitari e terrestri.

Informazioni sui segmenti:

- Nel segmento applicativo, si prevede che la comunicazione e il trasferimento dati nel mercato Internet satellitare raggiungeranno una quota del 65,4% entro il 2035, sostenuti dal loro ruolo essenziale nella connettività globale tra WAN aziendali, reti governative ed ecosistemi IoT, stimolati dall'aumento dei servizi satellitari diretti ai cellulari.

- Nel segmento orbitale, si prevede che l'orbita terrestre bassa deterrà la quota maggiore entro il 2035, supportata dalla sua capacità di fornire connettività a bassa latenza adatta ad applicazioni digitali in tempo reale, rafforzata dall'implementazione su larga scala di costellazioni di satelliti LEO.

Principali tendenze di crescita:

- Requisiti di sicurezza nazionale, difesa e resilienza del governo

- Sussidi governativi per la banda larga e finanziamenti per il servizio universale

Sfide principali:

- Ostacoli complessi di regolamentazione e di licenza dello spettro

- Capacità di lancio e colli di bottiglia logistici

Attori principali: Signify, Osram Licht AG, Zumtobel Group, Acuity Brands, FSL Lighting, GE Lighting, Eaton Lighting, NVC Lighting, Zhejiang Yankon Group, Panasonic Lighting, Cree Lighting, Logos Lighting, Toshiba Lighting, Sharp Electronics, Seoul Semiconductor

Globale Internet satellitare Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 12,4 miliardi di USD

- Dimensioni del mercato nel 2026: 14,2 miliardi di USD

- Dimensioni previste del mercato: 47,4 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 14,3% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 40,3% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti : Stati Uniti, Cina, Giappone, Germania, Regno Unito

- Paesi emergenti : India, Brasile, Indonesia, Vietnam, Arabia Saudita

Last updated on : 24 December, 2025

Mercato Internet via satellite: fattori di crescita e sfide

Fattori di crescita

- Requisiti di sicurezza nazionale, difesa e resilienza governativa: le agenzie per la difesa e la sicurezza interna stanno integrando l'Internet satellitare nell'architettura di comunicazione sicura e resiliente. Il rapporto CSPS statunitense di giugno 2024 ha evidenziato che la richiesta di bilancio di 29,6 miliardi di dollari per la Forza Spaziale per l'anno fiscale 2025 è direttamente correlata al mercato attraverso stanziamenti per costellazioni satellitari proliferate, SATCOM resilienti e integrazione commerciale. Allo stesso modo, la NATO e i governi alleati enfatizzano le reti satellitari per il comando, il controllo, la logistica e il coordinamento transfrontaliero, principalmente in condizioni di degrado della rete terrestre. L'Internet satellitare supporta anche la sorveglianza delle frontiere, la risposta alle catastrofi e la continuità delle operazioni governative. La domanda in questo segmento dà priorità alla capacità garantita, alla ridondanza geografica e alla conformità agli standard di approvvigionamento di livello militare, favorendo i fornitori in grado di garantire servizi a lungo termine piuttosto che modelli di accesso a basso costo.

? Crescita del bilancio della Forza Spaziale (2021-2025)

Anno | Bilancio (miliardi di dollari) |

2021 | 15.3 |

2022 | 18.0 |

2023 | 26.3 |

2024 | 28.9 |

2025 | 29.6 |

Fonte : CSPS giugno 2024

- Sussidi governativi per la banda larga e finanziamenti per il servizio universale: i meccanismi di finanziamento pubblico rappresentano un importante acceleratore della domanda per l'adozione di Internet satellitare. Negli Stati Uniti, la FCC, nel dicembre 2024, ha indicato che il processo per i satelliti di grandi dimensioni può costare fino a 500 milioni di dollari. Questo budget influisce direttamente sull'espansione della capacità, sui prezzi e sulla concentrazione dei fornitori nei servizi Internet satellitari. Questi costi determinano quali aziende possono implementare e sostenere l'infrastruttura di banda larga satellitare. Inoltre, si prevede che i programmi di banda larga sostenuti dal governo in Nord America ed Europa supporteranno la connettività per le sedi remote, con il satellite che rappresenta una modalità di fornitura fondamentale nelle aree geografiche con i costi più elevati. Gli operatori satellitari che dimostrano il rispetto degli obblighi di performance, reporting e livello di servizio dei sussidi sono nella posizione migliore per aggiudicarsi contratti governativi pluriennali.

- Resilienza come requisito infrastrutturale critico: la resilienza è ora un requisito formale per le infrastrutture critiche, imposto dalle politiche governative e dalla governance aziendale. A seguito di gravi attacchi informatici e calamità naturali, settori come la finanza, l'energia e i servizi di emergenza devono mantenere le operazioni durante i guasti della rete terrestre. Questo trasforma le comunicazioni satellitari da uno strumento di emergenza a un componente integrato fondamentale della gestione del rischio aziendale e delle architetture di rete geografica definite dal software. Il risultato è una domanda ricorrente e prevedibile di resilienza come servizio, con collegamenti satellitari dedicati ad alta disponibilità che garantiscano la continuità. Questo fattore crea un mercato B2B stabile, meno sensibile ai prezzi al consumo, incentrato su uptime garantito e capacità di failover senza interruzioni per i servizi essenziali.

Sfide

- Complessi ostacoli normativi e di licenza dello spettro: ottenere l'approvazione normativa nazionale e internazionale per l'uso dello spettro e gli slot orbitali è un processo complesso e pluriennale. I partecipanti devono destreggiarsi tra organismi come l'ITU e gli enti regolatori nazionali. Il Progetto Kuiper di Amazon ha impiegato anni per ottenere la licenza FCC, concessa a condizioni rigorose, tra cui l'obbligo di lanciare la sua costellazione satellitare. Il mancato rispetto delle scadenze può comportare la revoca della licenza, creando una tempistica ad alto rischio.

- Capacità di lancio e colli di bottiglia logistici: l'accesso a servizi di lancio affidabili e convenienti rappresenta un importante ostacolo. Il programma di lancio globale è affollato e i nuovi operatori competono con gli operatori consolidati, come SpaceX, per gli slot. AST SpaceMobile, che sta costruendo una costellazione di servizi cellulari a banda larga, ha dovuto affrontare ritardi significativi dovuti alla programmazione e alla prontezza del lancio, posticipando i tempi operativi e incidendo sulle aspettative degli investitori, a dimostrazione di come la logistica di lancio sia un fattore cruciale.

Mercato Internet via satellite: approfondimenti chiave

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

14,3% |

|

Dimensione del mercato dell'anno base (2025) |

12,4 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

47,4 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato Internet satellitare:

Analisi del segmento applicativo

Nel segmento applicativo, la comunicazione e il trasferimento dati sono leader di mercato e sono destinati a mantenere una quota del 65,4% entro il 2035. Il segmento è trainato dalla fondamentale necessità di connettività globale al servizio delle WAN aziendali, delle reti governative e dell'Internet of Things in rapida espansione. Un fattore chiave di crescita è il servizio direct-to-cellular, in cui i satelliti si connettono a dispositivi mobili standard. Il governo degli Stati Uniti è il principale catalizzatore, con agenzie come la National Telecommunications and Information Administration che stanziano miliardi per colmare le lacune di connettività. Ad esempio, il rapporto di Broadband USA del giugno 2023 affermava che il programma Broadband Equity Access and Deployment Program della NITA, che ha finanziato oltre 42,45 miliardi di dollari, include esplicitamente le soluzioni satellitari come tecnologia praticabile per fornire servizi in aree non servite, garantendone la continua importanza finanziaria e strategica.

Analisi del segmento orbitale

Nel segmento orbitale, l'orbita terrestre bassa domina il segmento e si prevede che deterrà la quota maggiore entro il 2035 nel mercato Internet satellitare. Il segmento è trainato dal suo vantaggio fondamentale della bassa latenza, che consente applicazioni in tempo reale come videochiamate, giochi online e cloud computing, impraticabili con i tradizionali satelliti GEO. La portata dell'implementazione è sbalorditiva e la Federal Communications Commission ne monitora attivamente la crescita. Al 2023, l'aggiornamento delle autorizzazioni, il rapporto della FCC del dicembre 2022, aveva approvato e stava elaborando le domande per costellazioni per un totale di decine di migliaia di nuovi satelliti LEO, con Starlink di SpaceX da solo autorizzato al lancio di quasi 12.000 satelliti e in attesa di approvazione per altri 30.000, a dimostrazione dell'enorme spostamento di capitale e risorse operative verso questa orbita.

Analisi del segmento di larghezza di banda

La banda Ka è il sottosegmento leader per larghezza di banda e si prevede che detenga la quota massima del mercato. Questa banda ad alta frequenza è la pietra angolare dei moderni sistemi satellitari ad alta velocità, grazie alla sua capacità di fornire maggiore capacità e velocità di trasmissione dati più elevate per servizi sia fissi che mobili. La sua adozione è fondamentale per le nuove costellazioni LEO come Starlink e Kuiper. Le licenze governative riflettono la sua attenzione. Ad esempio, le tabelle di allocazione dettagliate della FCC mostrano che una parte significativa delle autorizzazioni per i nuovi sistemi satellitari dal 2022 al 2024 riguardava operazioni in banda Ka, poiché offre l'efficienza spettrale necessaria per soddisfare la crescente domanda globale di banda larga. Un indicatore statistico chiave è che la maggior parte dei nuovi terminali utente Internet satellitari vengono implementati in questo periodo, a milioni, e sono progettati per operare in banda Ka.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di servizio |

|

Piattaforma |

|

Utente finale |

|

Larghezza di banda |

|

Orbita |

|

Applicazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato Internet via satellite - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano raggiungerà una quota di fatturato del 40,3% entro il 2035. Il mercato è trainato dall'elevata adozione da parte dei consumatori, dalla significativa spesa pubblica e dalla presenza di operatori leader nel settore delle costellazioni come SpaceX e ViaSat. Le tendenze chiave includono la rapida implementazione delle reti in orbita terrestre bassa, che forniscono banda larga a bassa latenza e l'integrazione strategica con l'infrastruttura 5G. Un fattore chiave della domanda è l'ingente investimento del governo statunitense nella banda larga universale, esemplificato dal programma BEAD, che riconosce il satellite come una soluzione vitale per le comunità rurali e remote non servite. Inoltre, rigorosi appalti federali per le comunicazioni di difesa resilienti e mobili forniscono un flusso di entrate stabile e di alto valore. In Canada, iniziative nazionali parallele si concentrano sulla connessione delle comunità indigene e settentrionali più remote.

Gli Stati Uniti sono l'attore dominante in Nord America nel mercato dell'internet satellitare. La tendenza è la convergenza dei programmi di sovvenzioni pubbliche e l'implementazione commerciale di LEO. Il rapporto di Congress.gov del novembre 2024 ha illustrato come il passaggio dalla banda larga basata sulla geolocalizzazione a implementazioni satellitari LEO commercialmente valide, reso possibile dalla riduzione dei costi di lancio e dalla miniaturizzazione dell'elettronica, e segnato dall'avvio dei servizi a banda larga LEO, espanda direttamente le prestazioni del servizio, l'economia di copertura e la domanda indirizzabile, accelerando così l'adozione da parte di governi e imprese e guidando la crescita complessiva del mercato. Dall'avvio dei servizi a banda larga LEO, diversi provider con sede negli Stati Uniti hanno sviluppato implementazioni di costellazioni su larga scala volte alla connettività nazionale e globale. Inoltre, l'integrazione della connettività satellitare nelle reti 5G terrestri e nei dispositivi consumer sta trasformando la tecnologia da un backup autonomo a un componente integrato dell'infrastruttura di comunicazione nazionale.

Principali fornitori di satelliti GEO e LEO negli Stati Uniti

Fornitore | Velocità di download | Velocità di caricamento | Latenza | Durata |

Amazzonia (LEO) | 400 Mbps-1 Gbps | Sconosciuto | Sconosciuto | 5 anni |

SpaceX (LEO) | 25-220 Mbps | 5-20 Mbps | 25-100+ millisecondi | 5 anni |

Hughes Network Systems (GEO) | Fino a 100 Mbps | 5 Mbps | Basso | 15 anni |

Viasat (GEO) | Fino a 150 Mbps | 3 Mbps | 638 millisecondi | 15 anni |

Fonte : Congress.gov nel novembre 2024

In Canada , il mercato dell'internet satellitare è definito da politiche pubbliche basate sulla geografia e da investimenti strategici nella capacità spaziale sovrana. La tendenza centrale è l'esecuzione del mandato da 3,225 miliardi di dollari del fondo per la banda larga universale per connettere tutte le persone in Canada entro il 2030, con il satellite come soluzione essenziale per le remote regioni settentrionali e le comunità indigene, sulla base del rapporto del Governo canadese dell'agosto 2025. Questo investimento pubblico è abbinato in modo esclusivo al sostegno federale diretto alla costellazione nazionale Telesat Lightspeed LEO, per creare una capacità nazionale dedicata e garanzie di servizio per le aree ad alto costo. Questo modello di utilizzo del capitale pubblico per ridurre i rischi delle infrastrutture nazionali critiche garantisce la connettività in regioni strategicamente vitali come l'Artico. Il mercato è un chiaro esempio di come l'internet satellitare venga implementato come servizio pubblico per la coesione e la sovranità nazionale.

Approfondimenti sul mercato APAC

L'Asia-Pacifico è il mercato in più rapida crescita e si prevede che crescerà a un CAGR del 16,3% nel periodo di previsione 2026-2035. Il mercato è trainato dall'enorme popolazione non servita, dall'ampia geografia e dagli aggressivi programmi di digitalizzazione governativa. A differenza dei mercati occidentali maturi, la crescita qui è alimentata dalla combinazione tra la riduzione del divario digitale urbano-rurale e la soddisfazione della crescente domanda di dati dei settori dell'aviazione marittima e delle imprese. Cina e India sono i due mercati che si concentrano sulle reti di costellazione sovrane per l'autonomia strategica, e l'India sta sfruttando modelli pubblico-privati per collegare centinaia di migliaia di villaggi. Una tendenza regionale chiave è l'attenzione alle reti integrate satellite-terrestri, con gli operatori di telefonia mobile che collaborano con i fornitori di servizi satellitari per estendere la copertura. Giappone e Corea del Sud, pur avendo un'elevata penetrazione terrestre, stanno guidando l'innovazione nell'IoT satellitare e nel backhaul 5G, posizionando la regione sia come mercato di volume che come incubatore tecnologico.

Il mercato cinese dell'Internet satellitare è strategicamente guidato dalle iniziative statali volte a raggiungere la sovranità tecnologica e la sicurezza delle comunicazioni. Il progetto centrale è la costellazione GuoWang, guidata dal gruppo statale China Satellite Network, che mira a dispiegare oltre 12.992 satelliti LEO. Questa iniziativa è una componente fondamentale dell'infrastruttura digitale nazionale progettata per fornire una copertura autonoma per le esigenze civili e strategiche, comprese le regioni remote e l'iniziativa Belt and Road. A titolo illustrativo, i dati dell'IFRI dell'aprile 2023 indicano che l'investimento, che include esplicitamente l'Internet satellitare e le reti integrate spazio-terra, è stato un'allocazione chiave nei piani nazionali, con investimenti settoriali correlati superiori a 20 miliardi di dollari. Questo ingente investimento garantisce alla Cina il dominio del mercato regionale, concentrandosi sullo sviluppo di ecosistemi a ciclo chiuso, sulla produzione nazionale e sull'esportazione di soluzioni integrate.

Il mercato indiano è caratterizzato da una crescita esponenziale attraverso partnership pubblico-private volte a colmare un vasto divario digitale. Le iniziative governative "Digital India" e "Band larga rurale" creano una domanda fondamentale, con il satellite posizionato come tecnologia chiave per collegare i villaggi. Una mossa importante è stata la partnership tra la divisione commerciale del governo, NewSpace India Limited, e OneWeb per fornire servizi di banda larga LEO pan-indiani. Questo modello sfrutta le capacità di lancio dell'ISRO e l'agilità del settore privato. Un rapporto del PIB del luglio 2025 indica che per il periodo 2023-2024, al Dipartimento dello Spazio sono stati stanziati 12.543,91 crore di rupie, con una quota significativa destinata a progetti di comunicazione e navigazione satellitare. Questo finanziamento pubblico, combinato con gli investimenti privati, posiziona l'India come il secondo mercato nazionale più grande e in più rapida crescita al mondo.

Assegnazione del bilancio del Dipartimento dello Spazio

Anno | Bilancio |

2021-2022 | 13949.09 |

2022-2023 | 13700,00 |

2023-2024 | 12543.91 |

2024-2025 | 13042.75 |

2025-2026 | 13416.20 |

Fonte : PIB luglio 2025

Approfondimenti sul mercato europeo

L'Europa, nel mercato dell'Internet satellitare, è un segmento maturo ma in evoluzione strategica, guidato dall'obiettivo politico dell'Unione Europea di realizzare una società gigabit entro il 2030. Questo obiettivo impone una connettività universale ad alta capacità, posizionando la tecnologia satellitare come la soluzione essenziale per colmare le persistenti lacune di copertura nelle aree rurali e remote del continente, che le reti terrestri non possono colmare in modo economicamente vantaggioso. Una tendenza chiave è la forte integrazione del satellite nei programmi governativi di comunicazioni satellitari sicure per uso istituzionale e di difesa, con significativi investimenti nazionali da parte di paesi come Germania e Francia. Il mercato è inoltre caratterizzato dall'ascesa di iniziative commerciali paneuropee, come la partnership tra Eutelsat (Francia) e OneWeb (Regno Unito), che ha creato un fornitore di servizi multi-orbita per offrire servizi integrati GEO e LEO.

La Germania è leader di mercato ed è trainata dalla domanda di comunicazioni sicure e resilienti da parte di governi e imprese, piuttosto che dalla banda larga di massa per i consumatori. Il rapporto sui dati DECIX di novembre 2025 ha dimostrato che il 58% della popolazione tedesca è già a conoscenza dei servizi Internet satellitari, ma l'utilizzo effettivo rimane limitato a circa il 5%, il che indica che il mercato è ancora in una fase iniziale di adozione. L'elasticità della domanda è forte; circa il 70% degli intervistati ha espresso la volontà di utilizzare Internet satellitare se fosse possibile garantire una qualità di connettività costante, indipendentemente dalla posizione, evidenziando la sostanziale domanda latente. Questo divario tra la fase di sensibilizzazione e l'intenzione di farlo evidenzia una chiara opportunità di crescita legata all'affidabilità del servizio, alla garanzia delle prestazioni e all'integrazione nelle strategie nazionali per la banda larga.

Il mercato Internet satellitare del Regno Unito è caratterizzato dal passaggio strategico alle capacità spaziali sovrane a seguito dell'uscita dall'UE, con l'acquisizione di OneWeb da parte del governo che ne costituisce il pilastro centrale. Questa iniziativa fa parte della più ampia Strategia Spaziale Nazionale, volta a garantire una connettività globale indipendente, a rafforzare l'industria spaziale nazionale e a fornire servizi resilienti per la difesa e la pubblica amministrazione. L'obiettivo del Regno Unito è quello di diventare leader nella sostenibilità e nella regolamentazione del settore spaziale. Oltre alla costellazione supportata dalle statistiche, vi è una significativa attività commerciale nella produzione di satelliti, nella tecnologia del segmento di terra e nei servizi di lancio. Inoltre, il governo britannico ha investito in iniziative di connettività basate sullo spazio, a sottolineare la portata dell'impegno pubblico. Ciò posiziona il Regno Unito in modo da conquistare una quota di mercato leader nel mercato europeo attraverso un modello unico di proprietà statale diretta in un operatore commerciale globale, bilanciando il controllo sovrano con l'ambizione commerciale.

Principali attori del mercato Internet satellitare:

- Starlink (SpaceX) (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Viasat (Stati Uniti)

- Hughes Network Systems (EchoStar) (Stati Uniti)

- Amazon (Progetto Kuiper) (Stati Uniti)

- OneWeb (Regno Unito)

- SES (Lussemburgo)

- Gruppo Eutelsat (Francia)

- Telesat (Canada)

- Inmarsat (di proprietà di Viasat) (Regno Unito)

- Thales Alenia Space (Francia/Italia)

- Airbus Defence and Space (Europa)

- AST SpaceMobile (Stati Uniti)

- Boeing Satellite Systems (Stati Uniti)

- Lockheed Martin Space (Stati Uniti)

- Northrop Grumman (Stati Uniti)

- Mitsubishi Electric (Giappone)

- SKY Perfect JSAT (Giappone)

- Hanwha Systems (Corea del Sud)

- ISRO / NSIL (India)

- MEASAT (Malesia)

- Starlink sta rivoluzionando il mercato globale dell'internet satellitare con la sua mega costellazione in orbita terrestre bassa, rapidamente implementata. Questa iniziativa sta abbattendo le barriere geografiche offrendo banda larga ad alta velocità e bassa latenza direttamente a consumatori, aziende e comunità remote in tutto il mondo, creando così una concorrenza senza precedenti per i fornitori di servizi satellitari terrestri e tradizionali.

- ViaSat è un attore dominante nel mercato dell'internet satellitare, sfruttando l'elevata capacità del suo settore governativo. A seguito dell'acquisizione di Inmarsat, ViaSat sta integrando strategicamente le risorse GEO e LEO per offrire una solida rete ibrida globale che garantisce una connettività resiliente per le applicazioni critiche. L'azienda ha registrato un fatturato di 4,3 miliardi di dollari nel 2024.

- Hughes Network Systems è un attore fondamentale nel mercato nordamericano dell'internet satellitare, gestendo il più grande servizio di banda larga satellitare per uso consumer. Hughes sta rafforzando la sua posizione strategica sviluppando Jupiter 3, uno dei satelliti GEO commerciali più potenti al mondo, per espandere la capacità e soddisfare la crescente domanda di internet ad alta velocità da parte di privati e aziende.

- Amazon è pronta a diventare un concorrente rivoluzionario nel mercato dell'internet satellitare con la sua costellazione LEO da miliardi di dollari. L'iniziativa strategica dell'azienda si concentra sull'integrazione della connettività spaziale con l'infrastruttura cloud di Amazon Web Services, con l'obiettivo di fornire una banda larga scalabile e a bassa latenza alle comunità globali non servite o sottoservite e ai clienti aziendali.

- OneWeb è un architetto chiave nel mercato in evoluzione dell'internet satellitare, avendo completato la sua costellazione LEO di prima generazione per fornire connettività globale. La sua partnership strategica con Eutelsat e le collaborazioni con operatori di telecomunicazioni in tutto il mondo sono progettate per fornire servizi di backhaul e internet di livello enterprise, posizionandola come un fornitore cruciale di connettività all'ingrosso e governativa. L'azienda ha generato una liquidità netta di 162.936.000 rupie nel 2024.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato dell'Internet satellitare è caratterizzato da una forte competizione tra gli operatori in orbita terrestre bassa e gli operatori geostazionari affermati. Aziende come Starlink guidano la rivoluzione LEO con un'implementazione aggressiva e un'integrazione verticale, mentre OneWeb e Amazon Kuiper puntano a costellazioni su larga scala. I giganti tradizionali, come Viasat ed Eutelsat, stanno fondendo le proprie risorse e integrando le reti GEO con quelle MEO/LEO per offrire servizi globali senza soluzione di continuità. Le principali iniziative strategiche includono l'integrazione verticale, le partnership strategiche, lo sviluppo di reti ibride e l'acquisizione di diritti di spettro cruciali. Ad esempio, nel marzo 2025, Jio Platforms Limited (JPL) ha annunciato un accordo con SpaceX per offrire i servizi Internet a banda larga di Starlink ai clienti in India. In Asia, operatori come SKY Perfect JSAT e NSIL si concentrano sul predominio regionale e sulle partnership governative, creando una competizione globale a più livelli per la connettività.

Panorama aziendale del mercato Internet satellitare:

Sviluppi recenti

- Nel luglio 2025, SES ha annunciato di aver completato l'acquisizione di Intelsat, creando un colosso globale della connettività multiorbitale con una flotta ampliata di 120 satelliti su due orbite.

- Nel luglio 2025, il ministro delle Comunicazioni dell'Unione Jyotiraditya Scindia ha annunciato che Starlink, guidata da Elon Musk, ha ricevuto la licenza per lanciare un servizio Internet satellitare in India e che è stato inoltre predisposto un quadro per l'assegnazione dello spettro per un'implementazione agevole.

- Nel marzo 2025, Airtel ha annunciato un accordo con SpaceX per offrire i servizi Internet ad alta velocità di Starlink ai propri clienti in India. Si tratta del primo accordo firmato in India, soggetto all'ottenimento da parte di SpaceX delle autorizzazioni necessarie per la vendita di Starlink in India.

- Report ID: 3707

- Published Date: Dec 24, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.