Prospettive di mercato dei dispositivi passivi integrati:

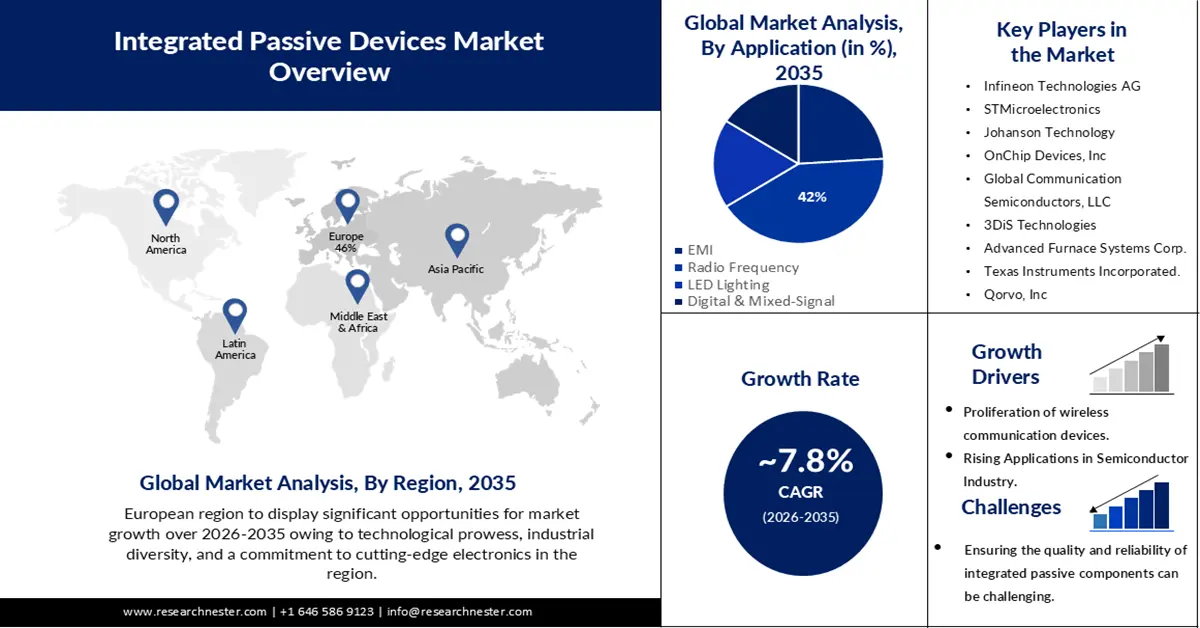

Il mercato dei dispositivi passivi integrati è stato stimato in 1,59 miliardi di dollari nel 2025 e si prevede che supererà i 3,37 miliardi di dollari entro il 2035, registrando un CAGR superiore al 7,8% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore dei dispositivi passivi integrati è stimato in 1,7 miliardi di dollari.

La proliferazione di dispositivi di comunicazione wireless ha aumentato la domanda di dispositivi passivi integrati (IPD). Secondo le stime, entro la fine del 2021 si contavano circa 8 miliardi di abbonamenti wireless. Questi dispositivi richiedono vari componenti passivi come filtri, balun e accoppiatori, che possono essere integrati in un singolo chip utilizzando la tecnologia IPD. Questa integrazione riduce lo spazio richiesto e migliora le prestazioni del dispositivo. Con la crescente popolarità di smartphone, tablet, smartwatch e dispositivi IoT, si prevede che la domanda di IPD aumenterà ulteriormente. Secondo RNPL Analysts, le connessioni IoT sono aumentate del 18% e le analisi IoT prevedono che entro il 2023 ci saranno 16,7 miliardi di endpoint attivi in tutto il mondo. La tecnologia offre una soluzione conveniente per la miniaturizzazione e le elevate prestazioni nei dispositivi elettronici.

Inoltre, l'implementazione globale delle reti 5G richiede componenti ad alte prestazioni e compatti. I dispositivi passivi integrati (IPD) svolgono un ruolo cruciale nell'infrastruttura 5G, fornendo componenti passivi essenziali per il filtraggio singolo, l'adattamento di impedenza e la sintonizzazione di frequenza nei moduli front-end RF. Tra la fine del 2021 e la fine del 2022, il numero di connessioni wireless 5G in tutto il mondo è aumentato del 76%, raggiungendo un massimo di 1,05 miliardi. Con la crescita dell'adozione del 5G, aumenta anche la domanda di IPD.

Chiave Dispositivi passivi integrati Riepilogo delle Analisi di Mercato:

Aspetti salienti della regione:

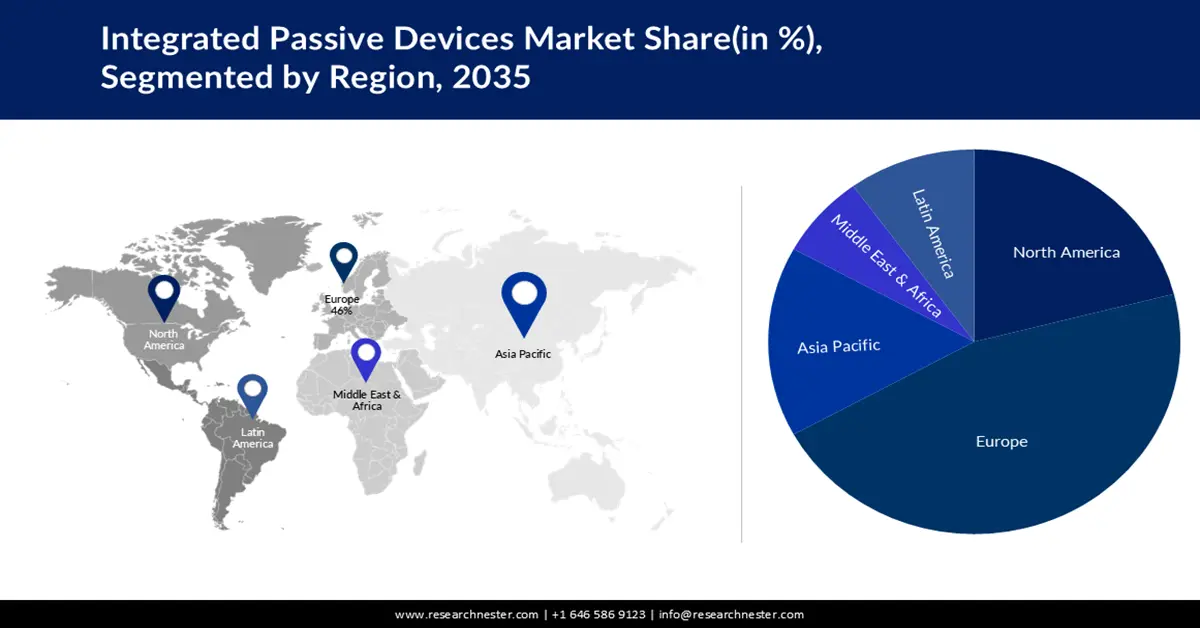

- Si prevede che il mercato europeo dei dispositivi passivi integrati raggiungerà una quota del 46% entro il 2035, trainato dalla competenza tecnologica, dalla diversificazione industriale e dall'impegno per un'elettronica all'avanguardia.

Approfondimenti sul segmento:

- Si prevede che il segmento delle radiofrequenze nel mercato dei dispositivi passivi integrati raggiungerà una quota del 42% entro il 2035, trainato dal crescente utilizzo dell'elettronica di consumo e dall'avvento del 5G.

- Si prevede che il segmento automobilistico nel mercato dei dispositivi passivi integrati raggiungerà la quota di mercato maggiore entro il 2035, trainato dalla crescente dipendenza dall'elettronica sofisticata nei veicoli.

Principali trend di crescita:

- Progressi nella produzione di semiconduttori

- Crescita dell'elettronica automobilistica e dell'IoT

Principali sfide:

- Garantire la qualità e l'affidabilità dei componenti passivi integrati può essere una sfida.

Attori principali: Integrated Passive Devices, Infineon Technologies AG, STMicroelectronics, Johanson Technology, OnChip Devices, Inc, Global Communication Semiconductors, LLC, 3DiS Technologies, Advanced Furnace Systems Corp., Texas Instruments Incorporated., Qorvo, Inc, Broadcom.

Globale Dispositivi passivi integrati Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 1,59 miliardi di USD

- Dimensioni del mercato nel 2026: 1,7 miliardi di USD

- Dimensione prevista del mercato: 3,37 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 7,8% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Europa (quota del 46% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Cina, Giappone, Corea del Sud, Taiwan

- Paesi emergenti: Cina, Giappone, Corea del Sud, India, Taiwan

Last updated on : 16 September, 2025

Fattori trainanti e sfide della crescita del mercato dei dispositivi passivi integrati:

Fattori di crescita

Progressi nella produzione di semiconduttori - I progressi tecnologici nelle tecniche di fabbricazione dei semiconduttori hanno portato allo sviluppo di tecnologie di packaging avanzate, consentendo l'integrazione di componenti passivi in un singolo chip. Questa integrazione migliora le prestazioni complessive, riduce il consumo energetico e ottimizza l'utilizzo dello spazio all'interno dei sistemi elettronici.

Miniaturizzazione nell'elettronica - Con l'aumento della domanda da parte dei consumatori di dispositivi elettronici più piccoli, leggeri ed efficienti, aumenta anche la necessità di componenti compatti come gli IPD. Gli IPD offrono un ingombro ridotto rispetto ai componenti passivi discreti, consentendo la realizzazione di prodotti come smartphone, dispositivi indossabili e dispositivi IoT.

Elettronica automobilistica e crescita dell'IoT: la transizione dell'industria automobilistica verso veicoli elettrici (EV), auto connesse e integrazione dell'IoT nei veicoli richiede componenti elettronici più piccoli e affidabili. Gli IPD offrono vantaggi in termini di dimensioni, affidabilità e prestazioni, rendendoli adatti alle applicazioni automobilistiche.

Efficienza in termini di costi e spazio: l'integrazione di componenti passivi in un singolo chip riduce il costo complessivo di produzione eliminando la necessità di assemblare separatamente i componenti discreti. Inoltre, consente di risparmiare spazio prezioso sul PCB (circuito stampato), consentendo ai produttori di progettare dispositivi più compatti e ricchi di funzionalità.

Sfide

Progettazione e fabbricazione complesse: la progettazione e la fabbricazione degli IPD possono essere complesse a causa dell'integrazione di vari componenti passivi in un singolo chip. Raggiungere elevati livelli di integrazione senza compromettere le prestazioni richiede tecniche di progettazione e processi di produzione sofisticati, che possono aumentare i costi di sviluppo e la complessità.

La riduzione delle dimensioni dei componenti negli IPD per soddisfare le esigenze di miniaturizzazione può comportare delle sfide in termini di affidabilità .

Garantire la qualità e l'affidabilità dei componenti passivi integrati può essere una sfida.

Dimensioni e previsioni del mercato dei dispositivi passivi integrati:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

7,8% |

|

Dimensione del mercato dell'anno base (2025) |

1,59 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

3,37 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei dispositivi passivi integrati:

Analisi del segmento applicativo

Si prevede che il segmento delle radiofrequenze deterrà una quota del 42% del mercato globale dei dispositivi passivi integrati durante il periodo di previsione. Si stima che i componenti a radiofrequenza genereranno un fatturato di circa 26 miliardi di dollari nel 2021. Il segmento delle radiofrequenze sta assistendo a un'impennata della domanda dovuta al crescente utilizzo di dispositivi elettronici di consumo come notebook, smartphone, tablet, console di gioco, dispositivi indossabili e altri elettrodomestici. Tra questi, gli smartphone rappresentano il principale fattore trainante per la crescita del mercato del segmento delle radiofrequenze. Con l'avvento della tecnologia 5G, cresce la necessità di implementare componenti a radiofrequenza negli smartphone. Questo, a sua volta, dovrebbe stimolare ulteriormente la crescita del segmento delle radiofrequenze nel settore dell'elettronica di consumo.

Analisi del segmento di utenti finali

Si prevede che il segmento automobilistico deterrà la quota di mercato maggiore dei dispositivi passivi integrati, a causa della crescente dipendenza del settore da componenti elettronici sofisticati. Con l'evoluzione dei veicoli verso sistemi elettrici, connessi e autonomi, gli IPD offrono soluzioni compatte e affidabili per l'elettronica automobilistica con vincoli di spazio. Come osservato dagli analisti di RNPL, gli IPD di Renesas Automotive consentono di ridurre l'ingombro del 40%. Gli IPD consentono di ridurre le dimensioni, migliorare le funzionalità e le prestazioni in applicazioni critiche come sistemi di sensori, gestione dell'alimentazione, moduli di connettività e sistemi di infotainment, favorendone l'ampia adozione e la diffusione nel settore automobilistico.

La nostra analisi approfondita del mercato globale dei dispositivi passivi integrati include i seguenti segmenti:

Applicazione |

|

Utente finale |

|

Materiale |

|

Tipo |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei dispositivi passivi integrati:

Approfondimenti sul mercato europeo

L'industria europea è destinata a detenere la quota di fatturato maggiore, pari al 46%, entro il 2035. La crescita del mercato nella regione è alimentata dalla competenza tecnologica, dalla diversità industriale e dall'impegno per l'elettronica all'avanguardia. Con solide basi nella ricerca e nella produzione di semiconduttori, le nazioni europee guidano l'innovazione nella tecnologia IPD, consentendo l'integrazione di vari componenti passivi in chip compatti e ad alte prestazioni. Questa integrazione trova applicazioni significative nel settore automobilistico europeo, facilitando i progressi nei veicoli elettrici, nelle auto connesse e nell'automazione industriale. Inoltre, l'attenzione della regione per la tecnologia 5G e le infrastrutture di telecomunicazione alimenta la domanda di IPD nei componenti RF ad alta frequenza. La disponibilità di un servizio wireless a banda larga 5G continuo per tutte le aree urbane e le vie di transito entro il 2025 e la copertura 5G di tutte le aree popolate entro il 2030 sono tra i principali obiettivi di connettività stabiliti dall'UE. Secondo i dati ufficiali, il 72% dei cittadini dell'UE è attualmente coperto dal 5G. Le collaborazioni tra istituti di ricerca, industrie e iniziative governative rafforzano lo sviluppo di soluzioni specializzate per dispositivi passivi integrati, garantendo all'Europa un ruolo fondamentale nel plasmare il futuro dei dispositivi passivi integrati in molteplici settori.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato dei dispositivi passivi integrati del Nord America acquisirà una quota di fatturato degna di nota. Il Nord America è una forza trainante nella tecnologia dei dispositivi passivi integrati (IPD). L'attenzione della regione verso capacità di produzione e progettazione di semiconduttori all'avanguardia, insieme a un solido mercato dell'elettronica di consumo, determina un'elevata domanda di dispositivi compatti e ricchi di funzionalità come smartphone, dispositivi indossabili e gadget IoT. Inoltre, la rapida implementazione delle reti 5G e la leadership del Nord America nelle telecomunicazioni alimentano la necessità di IPD nei componenti RF ad alta frequenza. Anche il settore automobilistico sfrutta gli IPD per l'innovazione nei veicoli elettrici e nelle tecnologie per auto connesse. Attraverso collaborazioni tra giganti della tecnologia, istituti di ricerca e aziende di semiconduttori, il Nord America spinge i confini dei progressi degli IPD, plasmando l'industria elettronica in tutti i settori.

Attori del mercato dei dispositivi passivi integrati:

- Dispositivi passivi integrati

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Infineon Technologies AG

- STMicroelectronics

- Tecnologia Johanson

- Dispositivi OnChip, Inc.

- Global Communication Semiconductors, LLC

- Tecnologie 3DiS

- Advanced Furnace Systems Corp.

- Texas Instruments Incorporated.

- Qorvo, Inc

- Broadcom.

Sviluppi recenti

- MACOM Technology Solutions Inc. ("MACOM"), fornitore leader di prodotti a semiconduttore, ha annunciato una partnership che mostra come il suo driver VCSEL e l'amplificatore a transimpedenza (TIA) e il laser VCSEL, il fotodiodo e il DSP PAM-4 di Broadcom possono funzionare insieme per applicazioni in fibra multimodale (MMF) da 100 Gbps per corsia.

- Sono stati resi pubblici i dettagli della partnership tra STMicroelectronics (NYSE: STM) e Microsoft, partner autorizzato di ST, per migliorare la sicurezza delle nuove applicazioni dell'Internet delle cose (IoT). STMicroelectronics è un'azienda leader mondiale nel settore dei semiconduttori, che serve clienti in una vasta gamma di applicazioni elettroniche.

- Report ID: 5490

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Dispositivi passivi integrati Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.