Prospettive di mercato del software per prestiti commerciali:

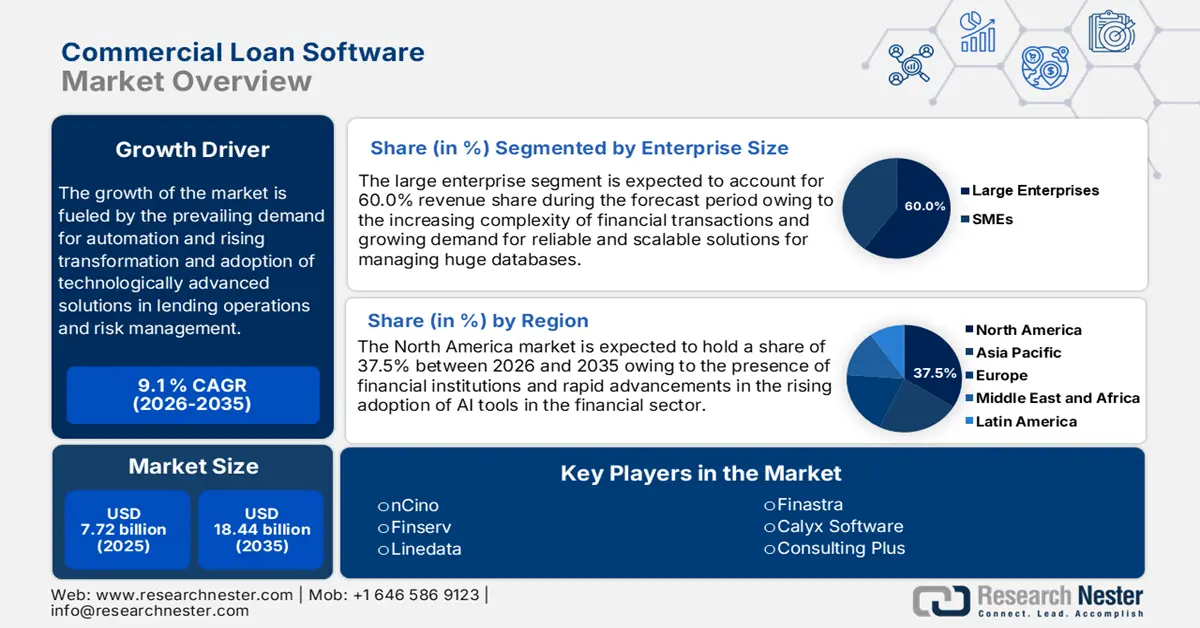

Il mercato del software per prestiti commerciali ha superato i 7,72 miliardi di dollari nel 2025 e si prevede che supererà i 18,44 miliardi di dollari entro il 2035, registrando un CAGR superiore al 9,1% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il mercato del software per prestiti commerciali è stimato in 8,35 miliardi di dollari.

I fattori che alimentano la crescita del mercato del software per prestiti commerciali includono la crescente domanda di automazione e trasformazione digitale nel settore dei servizi finanziari per migliorare l'efficienza ed eliminare gli errori. Inoltre, le soluzioni basate su cloud rappresentano un fattore promettente per la crescita di questo mercato, grazie alla loro potenziale scalabilità, flessibilità e costi ridotti, che ampliano la base di istituti di credito di qualsiasi dimensione. Le piattaforme di fintech e di prestito alternative hanno creato una maggiore concorrenza sul mercato, spingendo gli istituti di credito tradizionali ad adottare tecnologie avanzate per rimanere competitivi.

Inoltre, la conformità normativa e i progressi in materia di sicurezza informatica hanno guidato l'innovazione attraverso soluzioni che offrono una migliore crittografia dei dati e opzioni di monitoraggio e reporting in tempo reale nella gestione dei prestiti. L'adozione della tecnologia blockchain per la registrazione sicura e trasparente delle transazioni, con un'ulteriore trasformazione attraverso l'open banking e gli ecosistemi basati su API, consente integrazioni di terze parti e partnership con aziende fintech per offrire agli istituti di credito prodotti più agili e innovativi. Nel complesso, queste tendenze sembrano rappresentare un passaggio verso sistemi di gestione dei prestiti più automatizzati, sicuri e flessibili, in grado di rispondere alle aspettative dei clienti.

Chiave Software per prestiti commerciali Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

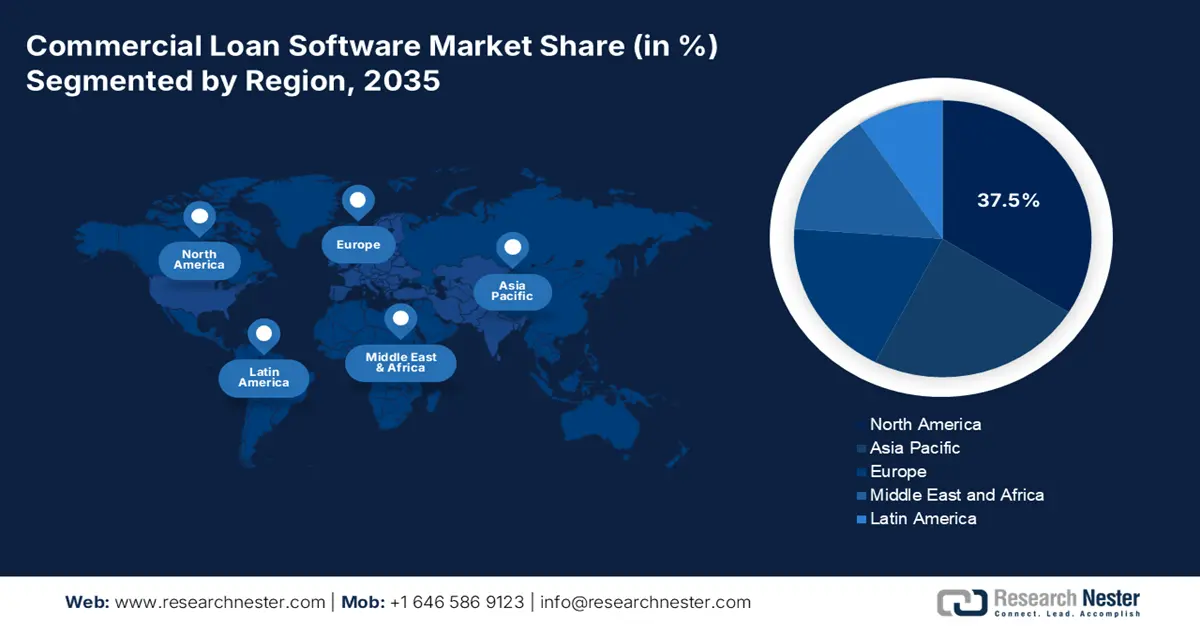

- Il Nord America è leader nel mercato del software per prestiti commerciali con una quota del 37,5%, trainato dalla maturazione della tecnologia e della regolamentazione nel settore e dall'adozione di tecnologie digitali, favorendo una crescita robusta fino al 2026-2035.

- Il mercato del software per prestiti commerciali nell'area Asia-Pacifico è destinato a una crescita solida fino al 2026-2035, trainato dalla rapida trasformazione digitale e dalla riorganizzazione dell'ecosistema finanziario.

Approfondimenti sul segmento:

- Il segmento Large Enterprise è destinato a una crescita sostanziale entro il 2035, trainato dalla crescente complessità delle transazioni finanziarie e dalla necessità di soluzioni scalabili.

- Si prevede che il segmento basato su cloud acquisirà una quota di mercato superiore al 68% entro il 2035, trainato dall'elevata adozione da parte degli istituti finanziari grazie alla sua efficienza e convenienza.

Principali trend di crescita:

- Crescente domanda di efficacia nella gestione del rischio di credito

- Supporto normativo e politico

Principali sfide:

- Complessità nella personalizzazione

- Elevati costi di implementazione

- Attori principali: nCino, Fiserv, Finastra, Linedata, Q2 Software, Calyx Software, FIS.

Globale Software per prestiti commerciali Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato 2025: 7,72 miliardi di dollari

- Dimensioni del mercato 2026: 8,35 miliardi di dollari

- Dimensioni del mercato previste: 18,44 miliardi di dollari entro il 2035

- Previsioni di crescita: 9,1% CAGR (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 37,5% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Canada, Regno Unito, Germania, Giappone

- Paesi emergenti: Cina, India, Singapore, Corea del Sud, Giappone

Last updated on : 27 August, 2025

Fattori trainanti e sfide della crescita del mercato del software per prestiti commerciali:

Fattori di crescita

- Crescente domanda di efficacia nella gestione del rischio di credito: la crescente necessità di controllare il rischio di credito è guidata dagli sforzi degli istituti finanziari per mitigare i rischi in un periodo economico sempre più difficile. Tecnologie avanzate come l'intelligenza artificiale e il machine learning vengono utilizzate per valutare i rischi automatizzando la valutazione e persino prevedendo possibili inadempienze, al fine di migliorare il processo decisionale ed evitare errori umani. Inoltre, la crescente crescita dei crediti deteriorati durante una crisi economica evidenzia la necessità di implementare sistemi di gestione del rischio di credito per qualsiasi istituto finanziario.

- Supporto normativo e politico: il supporto normativo e politico da parte di enti formali contribuisce in larga misura alla crescita del mercato del software per prestiti commerciali. Quadri normativi come Basilea III, IFRS 9 e normative antiriciclaggio hanno reso più rigorosi gli obblighi di conformità per gli istituti finanziari, costringendoli a implementare software di gestione dei prestiti più avanzati. Tali normative si concentrano sulla gestione del rischio, sulla trasparenza e sulla rendicontazione accurata, aumentando così la necessità di soluzioni automatizzate avanzate per gestire calcoli complessi e il monitoraggio in tempo reale.

Le politiche governative in materia di prestiti alle PMI, inclusione finanziaria e trasformazione digitale hanno incoraggiato banche e istituti di credito a investire massicciamente in piattaforme digitali che li aiutino a soddisfare i requisiti normativi e a garantire efficienza. I recenti sviluppi, tra cui le leggi sulla privacy dei dati e l'ascesa del reporting ESG, continuano a spingere le istituzioni ad aggiornare i propri sistemi software per rimanere conformi e competitive.

Sfide

- Complessità nella personalizzazione: la complessità nella personalizzazione, data la varietà di processi aziendali interni e requisiti normativi degli istituti finanziari, rappresenta una delle principali sfide nel mercato del software per i prestiti commerciali. La maggior parte degli istituti di credito incontra numerose difficoltà nel reperire software che possa essere facilmente adattato alle proprie attività senza modifiche sostanziali, con conseguenti costi aggiuntivi e tempi di implementazione ancora più lunghi. Il software personalizzato richiede spesso un ingente investimento di input da parte dei reparti IT e degli utenti finali, il che può distogliere la loro attenzione dalle attività aziendali principali.

- Elevati costi di implementazione: una delle principali sfide nel mercato dei software per la gestione dei prestiti commerciali è rappresentata dagli elevati costi di implementazione, che spesso scoraggiano anche l'adozione dei sistemi più sofisticati, soprattutto da parte degli istituti finanziari più piccoli. Inoltre, i tempi di installazione possono rappresentare un problema per il normale svolgimento delle attività quotidiane, scoraggiando ulteriormente gli investimenti in nuovi software.

Dimensioni e previsioni del mercato del software per prestiti commerciali:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

9,1% |

|

Dimensione del mercato dell'anno base (2025) |

7,72 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

18,44 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del software per prestiti commerciali:

Dimensioni aziendali (grandi imprese, PMI)

È probabile che il segmento delle grandi imprese dominerà la quota di mercato del software per prestiti commerciali, con una quota superiore al 60% entro il 2035, spinta dalla crescente complessità delle transazioni finanziarie e dalla conseguente necessità di una soluzione solida e scalabile. Inoltre, i principali istituti finanziari stanno investendo ingenti somme in sistemi avanzati di gestione dei prestiti per migliorare l'efficienza operativa e conformarsi ai requisiti normativi. Queste organizzazioni mirano a creare un framework unificato, efficace e agile per supportare e fornire competenze a un portafoglio di prestiti diversificato. Inoltre, l'ondata di trasformazione nel settore bancario costringe i grandi conglomerati ad adottare tecnologie più recenti come l'intelligenza artificiale e l'analisi dei dati, che apriranno la strada all'avvento dell'automazione e al miglioramento dell'esperienza nei servizi finanziari.

Ad esempio, nel gennaio 2023, Temenos ha presentato la nuova generazione della sua soluzione di prestito aziendale basata sull'intelligenza artificiale, per consentire alle banche di semplificare l'assistenza e combinare portafogli di prestiti commerciali internazionali, in modo che grandi aziende e banche regionali possano sperimentare la gestione e l'elaborazione del ciclo di vita dei prestiti su tutte le linee di prestito e in tutte le aree geografiche senza sforzo.

Modalità di distribuzione (basata su cloud, in sede)

Nel mercato del software per prestiti commerciali, si prevede che il segmento basato su cloud raggiungerà una quota di fatturato superiore al 68% entro il 2035, grazie all'elevata adozione di soluzioni basate su cloud da parte degli istituti finanziari per la loro efficienza, flessibilità e convenienza. Gli istituti finanziari e le banche stanno scoprendo soluzioni pratiche per le loro operazioni principali, come il recupero dei dati e la loro gestione sicura in tempo reale con piattaforme basate su cloud, per promuovere la trasformazione digitale.

Ad esempio, nel febbraio 2020, Intellect Design Arena ha introdotto Contextual Banking eXperience–Origination (CBX-O), una soluzione end-to-end per l'erogazione di prestiti basata su cloud, che automatizza le procedure, ottimizza le operazioni, riduce i costi operativi e offre una migliore esperienza cliente. Basata su una moderna tecnologia cloud-native, cloud-agnostic e API-first, la soluzione è progettata per fornire decisioni di credito intelligenti e utilizza intelligenza artificiale e machine learning per aggregare dati, analizzare il rischio di credito e fornire informazioni contestuali in tempo reale che aumentano la produttività nell'intero ecosistema del credito.

La nostra analisi approfondita del mercato del software per prestiti commerciali include i seguenti segmenti:

Dimensioni delle imprese |

|

Modalità di distribuzione |

|

Prodotto |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato del software per prestiti commerciali:

Analisi del mercato del Nord America

Entro il 2035, il mercato nordamericano del software per prestiti commerciali è destinato a conquistare una quota di fatturato superiore al 37,5%, stimolato dalla maturazione tecnologica e normativa del settore e dall'adozione di tecnologie digitali, in particolare nei settori bancario e finanziario. Il mercato del software per prestiti commerciali è dominato da operatori come Finastra, Fiserv e FIS, che forniscono sistemi integrati di erogazione prestiti (LOS) e software per la gestione dei prestiti per soddisfare le complesse esigenze degli istituti di credito commerciali. Inoltre, la regione sta investendo in modo significativo nella digitalizzazione ad alta intensità per migliorare l'efficienza operativa, ridurre al minimo gli interventi umani e allinearsi alle aspettative dei clienti in continua evoluzione.

Il mercato statunitense del software per prestiti commerciali sta assistendo a una crescita redditizia grazie alla crescente necessità di soluzioni semplificate per l'elaborazione dei prestiti. Inoltre, il mercato del software per prestiti commerciali si sta orientando verso una maggiore precisione nell'approvazione dei prestiti e soluzioni di valutazione e gestione del rischio. Ad esempio, a dicembre 2021, Temenos ha collaborato con Microsoft Azure per soddisfare la crescente domanda del suo cloud bancario.

In Canada , si prevede che il mercato del software per prestiti commerciali crescerà rapidamente durante il periodo di previsione, a causa della crescente domanda di soluzioni avanzate per la sicurezza delle transazioni finanziarie e della crescente adozione dell'automazione e della trasformazione digitale nel settore dei servizi finanziari. A luglio 2023, Aryza, un'azienda di salute finanziaria che si impegna a trasformare il processo di richiesta di prestito, ha introdotto in Canada il software per l'erogazione dei prestiti, Aryza Originate.

Analisi del mercato Asia-Pacifico

Il mercato del software per prestiti commerciali nell'area Asia-Pacifico sta crescendo a un ritmo sostenuto, trainato dalla rapida trasformazione digitale e dalla riorganizzazione dell'ecosistema finanziario, nonché dalla crescente domanda di soluzioni automatizzate per i prestiti. Questo fenomeno è evidente in importanti economie come Giappone, India e Cina, il cui panorama dei prestiti ha subito una completa revisione grazie ai più recenti sviluppi nel settore fintech.

La Cina è considerata il più grande mercato fintech per il software di prestito commerciale, grazie all'aumento del tasso di adozione e alle politiche governative in prima linea nel promuovere l'inclusione finanziaria e il digital banking. Tra queste, le normative del governo locale sulle piattaforme di prestito peer-to-peer e l'implementazione di un framework ben strutturato per le operazioni che coinvolgono il fintech, fattori che hanno spinto banche e altri istituti finanziari a investire in tecnologie che offrono un'elaborazione avanzata dei prestiti e una valutazione del rischio di credito.

Inoltre, il passaggio del governo giapponese a un'economia senza contanti e al digital banking ha catalizzato la domanda di software avanzati per la gestione dei prestiti commerciali nel Paese. La Financial Services Agency (FSA) incoraggia attivamente l'innovazione fintech e consente alle banche di adottare piattaforme di prestito digitale che possono semplificare i processi di erogazione dei prestiti, valutazione del rischio e conformità.

I mercati dei prestiti digitali in India stanno crescendo in modo esponenziale grazie all'intervento del governo attraverso l'Unified Payments Interface (UPI) e l'iniziativa Digital India. Nell'agosto 2024, la Reserve Bank of India (RBI) ha imposto rigide regole per le NBFC e i prestatori digitali in materia di vera trasparenza e tutela dei consumatori, impedendo loro di offrire funzionalità quali opzioni di liquidità e rendimenti minimi garantiti legati alla durata del prestito, e ha ulteriormente incrementato l'adozione di sofisticati software di gestione dei prestiti, in conformità con i requisiti normativi e garantendo un funzionamento efficiente.

Principali attori del mercato del software per prestiti commerciali:

- nCino

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Fiserv

- Finastra

- Linedata

- Software Q2

- Software Calyx

- FIS

- Forvis

- Consulenza Plus

- BankPoint

- Loandisk

- Soluzioni aziendali AllCloud

Esistono diverse aziende di software per prestiti commerciali focalizzate su efficienza, automazione e accuratezza nei processi di prestito. Queste aziende forniscono piattaforme di origination, underwriting, servicing e gestione del rischio utilizzando diverse tecnologie come cloud computing, intelligenza artificiale e analisi dei dati. Di conseguenza, gli istituti finanziari riescono a ridurre i costi operativi, garantire la conformità normativa e migliorare l'esperienza del cliente. Il loro contributo è prezioso per modernizzare il panorama dei prestiti e consentire un processo di approvazione più rapido, una valutazione efficiente del rischio e una scalabilità notevolmente migliore per gli istituti di credito, indipendentemente dalle loro dimensioni.

Le principali aziende che dominano il mercato del software per prestiti commerciali includono:

Sviluppi recenti

- Nel maggio 2024 è stata annunciata una partnership tra Finastra e Newgen Software per migliorare l'esperienza dei clienti, aumentare il ritorno sull'investimento (ROI) e semplificare le procedure di prestito per gli istituti finanziari, dove le soluzioni complete di Finastra rivoluzioneranno i processi di erogazione dei prestiti per consumatori, aziende e mutui ipotecari utilizzando la suite di automazione basata sull'intelligenza artificiale di Newgen.

- Nell'aprile 2024, nCino , pioniere del cloud banking per il settore dei servizi finanziari internazionali, ha annunciato i suoi piani per migliorare la sua soluzione di consumer banking con nuove funzionalità per interagire efficacemente con i clienti, mantenendo al contempo un elevato grado di flessibilità e agilità.

- Report ID: 6542

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.