Prospettive di mercato del software per l'erogazione di prestiti:

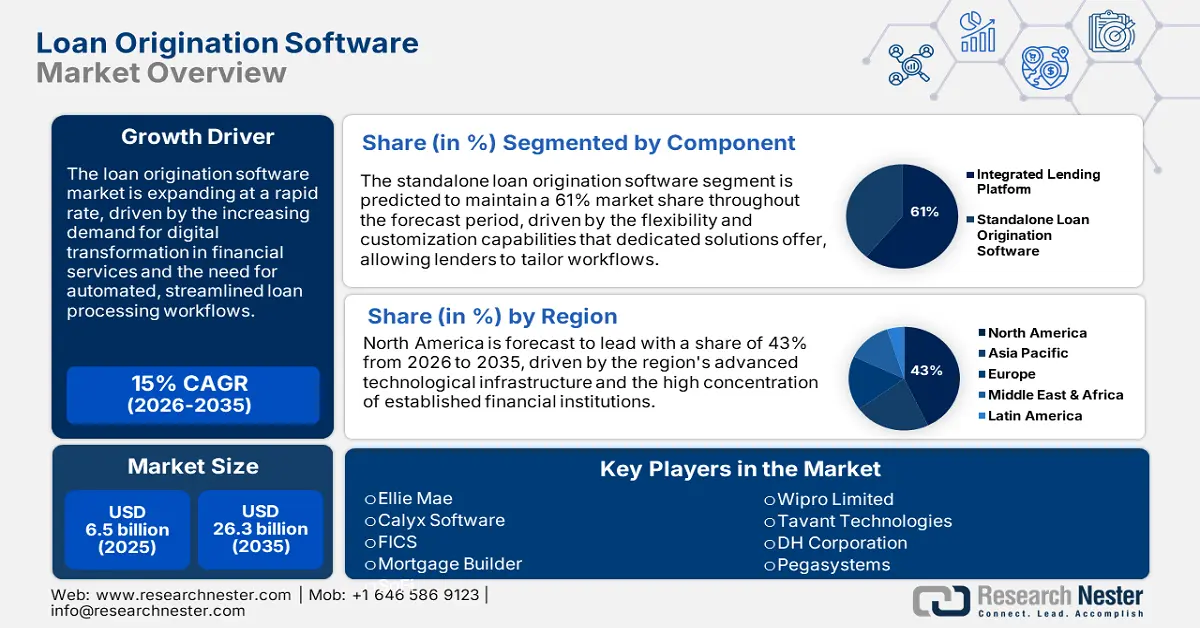

Il mercato del software per l'erogazione di prestiti è stimato in 6,5 miliardi di dollari nel 2025 e si prevede che raggiungerà una valutazione di 26,3 miliardi di dollari entro la fine del 2035, con un CAGR del 15% nel periodo di previsione, ovvero 2026-2035. Nel 2026, il valore del settore del software per l'erogazione di prestiti è stimato in 7,4 miliardi di dollari.

Il mercato dei software per l'erogazione dei prestiti si sta espandendo rapidamente, trainato dalla valutazione del merito creditizio basata sull'intelligenza artificiale, dalla documentazione basata su blockchain e dalla proliferazione di app per prestiti basate su dispositivi mobili. Le piattaforme emergenti utilizzano analisi predittive, strategie di erogazione omnicanale e integrazioni di ecosistemi basate su API per fornire soluzioni di prestito digitale complete e complete. A gennaio 2025, l'Ufficio del censimento degli Stati Uniti ha riportato che la percentuale di banche che utilizzano l'intelligenza artificiale è aumentata dal 14% del 2017 al 43% del 2019. Le banche dotate di intelligenza artificiale erogano prestiti significativamente maggiori a mutuatari distanti e registrano tassi di insolvenza inferiori su tali mutuatari.

Le autorità di regolamentazione federali continuano a monitorare e studiare l'impatto della tecnologia sui prestiti, stabilendo al contempo standard di conformità per le piattaforme di prestito online. L'aumento dei meccanismi di monitoraggio e dei requisiti di rendicontazione dei dati apre nuove opportunità per le aziende di software per sviluppare soluzioni di conformità aziendale. Nel marzo 2025, il rapporto della Federal Reserve, Consumer & Community Context, ha indicato che meno di un quarto (23%) delle piccole imprese ha ottenuto prestiti tramite prestiti, linee di credito e anticipi di cassa da istituti di credito online nel 2023. Tale analisi da parte del governo è fondamentale per lo sviluppo di software per l'origine dei prestiti e la strategia di posizionamento sul mercato.

Mercato del software per l'erogazione dei prestiti: fattori di crescita e sfide

Fattori di crescita

- L'adozione dell'infrastruttura cloud guida la trasformazione digitale : il netto passaggio a un'infrastruttura di prestito basata sul cloud sta cambiando l'approccio degli istituti di credito all'implementazione e all'ampliamento delle proprie capacità di erogazione dei prestiti. Le piattaforme cloud sono più flessibili, meno costose da gestire e più affidabili rispetto alle soluzioni interne on-premise. Nel dicembre 2023, Computer Services Inc. ha acquisito Hawthorn River LLC per migliorare le proprie capacità di erogazione dei prestiti ed espandere la penetrazione di mercato nel settore del community banking. L'acquisizione consente ai mutuatari CSI di usufruire di una soluzione di erogazione dei prestiti end-to-end più completa, con una crescita sostenibile. Si tratta di una mossa strategica che dimostra come le aziende stiano combinando le proprie competenze per fornire soluzioni cloud-native che soddisfino al meglio le esigenze del community banking.

- L'intelligenza artificiale e l'automazione generano vantaggi in termini di efficienza operativa: l'integrazione di intelligenza artificiale e apprendimento automatico sta trasformando l'erogazione dei prestiti da lunghi processi manuali a processi semplificati e automatizzati. Le soluzioni di intelligenza artificiale avanzate consentono decisioni creditizie in tempo reale, elaborazione automatizzata dei documenti e modelli di previsione del rischio che riducono significativamente i tempi di ciclo e le spese. Nell'ottobre 2024, Tavant Technologies ha lanciato LO.ai, un prodotto basato sull'intelligenza artificiale progettato per potenziare il mutuatario e il responsabile dei prestiti all'interno della sua piattaforma Touchless Lending. La soluzione sfrutta l'intelligenza artificiale generativa per migliorare l'erogazione dei prestiti, ridurre i costi di produzione e automatizzare la formazione del responsabile dei prestiti.

- La modernizzazione della regolamentazione introduce nuove prospettive di mercato: i nuovi modelli normativi e le politiche governative stanno progettando protocolli standardizzati per lo scambio di dati che consentono funzionalità software di erogazione prestiti più sofisticate. Una maggiore chiarezza normativa in materia di prestiti digitali, open banking e protezione dei dati personali dei consumatori sta aprendo la strada all'innovazione software e all'espansione del mercato. Nel 2025, la Reserve Bank indiana ha continuato a promuovere l'Account Aggregator (AA) Framework, che facilita la condivisione sicura di dati di impatto finanziario che influiscono direttamente sulle società di software di erogazione prestiti che operano sul mercato indiano. Oltre 2,2 miliardi di conti bancari hanno ora la possibilità di condividere informazioni in modo sicuro tramite la rete AA, con oltre 23 banche che adottano API standard per l'analisi finanziaria digitale. Questa iniziativa governativa consente alle piattaforme software di erogazione prestiti di utilizzare ampie informazioni finanziarie sui mutuatari per condurre analisi creditizie più complete ed eseguire una valutazione del rischio in tempo reale.

Sfide

- I requisiti di conformità normativa avanzati impongono costi di sviluppo: i regimi normativi emergenti in diverse aree geografiche stanno imponendo ai fornitori di software per l'erogazione dei prestiti una notevole complessità di conformità. Le aziende di software sono gravate da costi di sviluppo più elevati e periodi di implementazione più lunghi, poiché integrano funzionalità di conformità nei loro sistemi, mantenendo al contempo i parametri previsti in termini di prestazioni di sistema e di esperienza utente finale. La Germania ha adottato il Digital Operational Resilience Act (DORA) nel dicembre 2024, che impone l'uso di analisi di qualità avanzata nella gestione del rischio ICT, nella segnalazione degli incidenti e nelle metriche di resilienza per gli istituti di servizi finanziari. Il DORA supervisiona l'analisi di telemetria e test per la resilienza operativa, spingendo i fornitori di software per l'erogazione dei prestiti a investire in dashboard di osservabilità e conformità.

- Complessità tecnica e operativa nell'integrazione dei dati nei sistemi finanziari legacy: l'integrazione di un moderno software per l'erogazione dei prestiti con l'infrastruttura bancaria legacy esistente presenta una complessità tecnica e operativa critica per le banche. Le infrastrutture legacy spesso non dispongono di API standardizzate, dati in tempo reale e standard di sicurezza di livello superiore necessari per un'integrazione software senza soluzione di continuità. A giugno 2025, il governo del Regno Unito ha pubblicato le statistiche sui prestiti agli studenti in Inghilterra per l'anno finanziario 2024-25, con un saldo dei prestiti per l'istruzione superiore pari a 266,6 miliardi di sterline e prestiti per studenti universitari pari a 19,8 miliardi di sterline, con una crescita annua del 2,5%. Questi dati governativi rappresentano preziosi dati di benchmarking per i fornitori di software per l'erogazione dei prestiti del settore finanziario dell'istruzione che si rivolgono agli istituti finanziari.

Dimensioni e previsioni del mercato del software per l'erogazione dei prestiti:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

15% |

|

Dimensione del mercato dell'anno base (2025) |

6,5 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

26,3 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del software per l'erogazione dei prestiti:

Analisi del segmento dei componenti

Si prevede che il segmento dei software standalone per l'erogazione di prestiti manterrà una quota di mercato del 61% per tutto il periodo di previsione, poiché gli istituti finanziari preferiscono piattaforme di prestito specializzate e dedicate. Queste piattaforme offrono funzionalità end-to-end senza la complessità e gli svantaggi di integrazione insiti nelle suite software finanziarie più avanzate. A settembre 2023, National MI è stata integrata nel sistema di erogazione prestiti (LOS) Point® di Calyx Software, consentendo a istituti di credito e broker di effettuare ordini di assicurazione ipotecaria in tempo reale e basati sul rischio tramite la funzionalità Rate GPS® di National MI all'interno del sistema Point. Questa integrazione elimina la necessità per gli istituti di credito di abbandonare il loro sistema di flusso di lavoro principale, semplificando il processo di ordinazione dell'assicurazione ipotecaria e risparmiando tempo prezioso.

Analisi del segmento del modello di distribuzione

Si prevede che il segmento cloud rappresenterà il 76% del mercato del software per l'erogazione di prestiti entro il 2035, riflettendo la rapida digitalizzazione del settore dei servizi finanziari e la necessità di soluzioni infrastrutturali scalabili ed economiche. Le banche stanno sfruttando le piattaforme cloud per espandere rapidamente la propria attività di prestito e utilizzare funzionalità di analisi avanzata e intelligenza artificiale che si rivelerebbero costose nelle implementazioni on-premise. Nell'ottobre 2024, Wipro Limited ha proseguito la sua trasformazione digitale nel settore bancario, concentrandosi sull'adozione del cloud e sull'introduzione dell'intelligenza artificiale per aiutare gli istituti finanziari a semplificare e migliorare le loro operazioni. Queste soluzioni si concentrano sulla migrazione dei sistemi finanziari legacy verso ambienti cloud, offrendo coerenza e controllo dei processi e aumentando la robustezza contro eventi rari.

Analisi del segmento di dimensione aziendale

Si prevede che il segmento delle grandi imprese con un numero di dipendenti compreso tra 500 e 999 detenga una quota di mercato del 46% nel software per l'erogazione di prestiti entro il 2035, trainato dagli elevati volumi di prestito di queste aziende e dalle loro complesse esigenze operative. Le grandi banche necessitano di sistemi di erogazione di prestiti sofisticati in grado di gestire un elevato volume di transazioni, offrire un'ampia gamma di prodotti di prestito e integrarsi con un'infrastruttura tecnologica completa e attuale. Questi istituti dispongono del capitale necessario per investire in piattaforme di erogazione di prestiti end-to-end e delle competenze tecniche necessarie per sfruttare funzionalità e personalizzazioni avanzate. Ad esempio, nCino ha pubblicato nel luglio 2025 approfondimenti sulla rivoluzione dell'automazione intelligente che sta trasformando i prestiti ipotecari da processi manuali e basati su una massiccia gestione documentale a processi efficienti e automatizzati. La piattaforma offre funzionalità di convalida dei documenti native per dispositivi mobili e basate sull'intelligenza artificiale, consentendo ai mutuatari di scansionare, caricare ed elaborare documenti ovunque e in qualsiasi momento.

La nostra analisi approfondita del mercato dei software per l'erogazione dei prestiti include i seguenti segmenti:

Segmento | Sottosegmenti |

Componente |

|

Modello di distribuzione |

|

Dimensioni aziendali |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato del software per l'erogazione dei prestiti - Analisi regionale

Approfondimenti sul mercato nordamericano

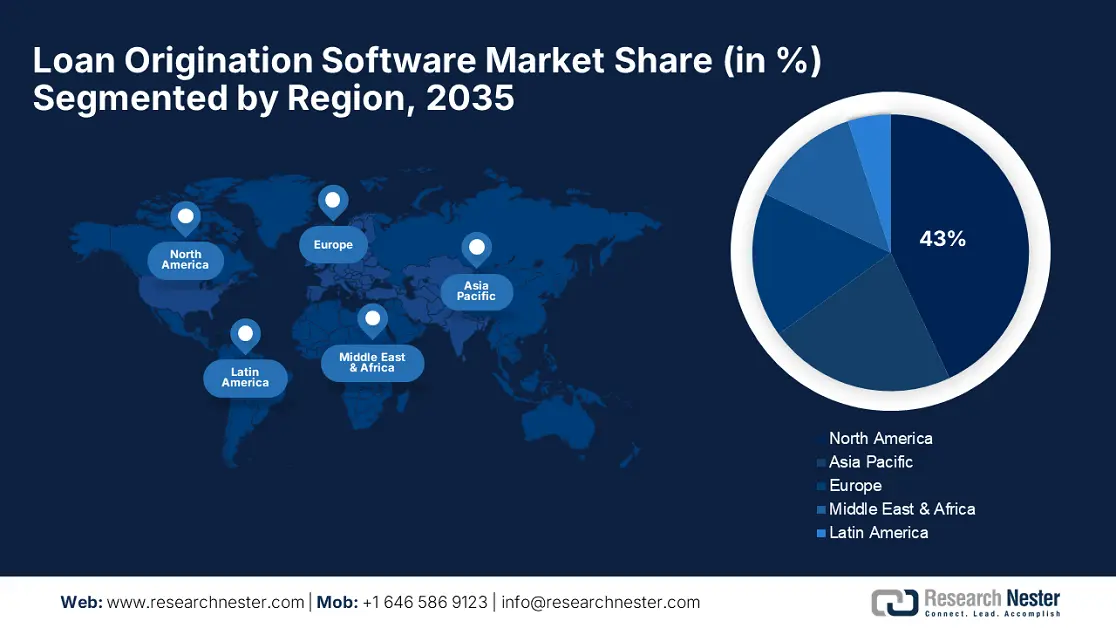

Il Nord America è destinato a mantenere una quota di mercato del 43% nel software per l'erogazione di prestiti durante il periodo di previsione, consolidando la posizione della regione come leader di settore a livello globale. La regione vanta un'infrastruttura di servizi finanziari ben sviluppata, una base di talenti high-tech e ingenti investimenti di capitale di rischio nell'innovazione fintech. Le banche e gli altri istituti finanziari nordamericani sono leader nell'adozione di tecnologie di prestito avanzate, sfruttando piattaforme cloud, analisi basate sull'intelligenza artificiale e sistemi di sottoscrizione automatizzati per consolidare le operazioni e migliorare l'esperienza del cliente.

Negli Stati Uniti , le cooperative di credito e le banche stanno rapidamente adottando software avanzati per l'erogazione di prestiti che integrano intelligenza artificiale, apprendimento automatico e analisi dei dati in tempo reale per trasformare i loro processi di prestito tradizionali. Ad esempio, Abrigo ha lanciato Abrigo Small Business Lending, un software per l'erogazione di prestiti commerciali progettato specificamente per i prestiti alle piccole imprese, nel settembre 2024. Questo prodotto avanzato consente agli istituti finanziari di erogare più prestiti e più rapidamente alle piccole imprese senza compromettere la conformità ai requisiti di riscossione 1071 per le piccole imprese.

Il mercato canadese dei software per l'erogazione di prestiti sta adottando modelli di condivisione dei dati e standard di digital banking più sofisticati per supportare funzionalità più sofisticate e compatibilità multipiattaforma. Gli istituti finanziari canadesi dispongono di validi regimi normativi, con un migliore supporto al settore bancario e iniziative governative volte all'innovazione fintech e all'inclusione finanziaria. Nel 2024, il Ministero delle Finanze canadese ha avviato consultazioni bancarie guidate dai consumatori e ha introdotto modelli standard e concordati di accesso ai dati per consentire ai software per l'erogazione di prestiti di esaminare in modo sicuro i dati finanziari e valutare budget, accessibilità economica e rischio di credito.

Approfondimenti sul mercato europeo

Si prevede che l'Europa assisterà a una stabile espansione del mercato dei software per l'erogazione di prestiti tra il 2026 e il 2035, trainata dalle normative sulla finanza digitale, dall'open banking e dalla crescente collaborazione fintech all'interno dell'Unione Europea. L'enfasi sui diritti dei clienti, sull'armonizzazione normativa e sulla protezione dei dati da parte delle giurisdizioni offre una solida piattaforma per lo sviluppo e l'implementazione transfrontaliera di software per l'erogazione di prestiti. Le banche e gli istituti finanziari europei stanno investendo in modo significativo nella trasformazione digitale, concentrandosi sull'esperienza del cliente, sull'efficacia operativa e sulla conformità normativa attraverso piattaforme tecnologiche avanzate per il prestito.

Le banche con sede in Germania sono all'avanguardia nell'adozione di tecnologie per l'erogazione di prestiti in Europa, sfruttando le elevate competenze ingegneristiche e l'esperienza nel digital banking del Paese per implementare piattaforme di prestito avanzate. Nel luglio 2025, Publicis Sapient ha analizzato come l'intelligenza artificiale stia trasformando il settore dei mutui ipotecari delle società edilizie del Regno Unito, evidenziando come le istituzioni lungimiranti stiano adottando la tecnologia per garantire il futuro delle loro operazioni. Questo studio identifica collaborazioni strategiche che consentono alle società edilizie di utilizzare le più moderne tecnologie per l'erogazione di prestiti senza doverle sviluppare internamente.

Il Regno Unito mantiene la sua posizione di leader europeo nel settore fintech grazie a quadri normativi visionari, una solida competenza nei servizi finanziari e una costante innovazione nelle tecnologie di prestito digitale. Gli istituti finanziari nel Regno Unito godono di indipendenza normativa, che consente loro di rispondere rapidamente ai cambiamenti del mercato, mantenendo al contempo elevati livelli di tutela dei consumatori. Nell'ottobre 2023, Kennek ha raccolto 12,5 milioni di dollari in finanziamenti iniziali per espandere la sua piattaforma software di prestito in Europa, dopo aver acquisito il suo primo cliente europeo. Queste startup sviluppano software per l'erogazione di prestiti per istituti finanziari, consentendo loro di automatizzare i processi di prestito utilizzando flussi di lavoro automatizzati e funzionalità di conformità avanzate.

Approfondimenti sul mercato APAC

Si prevede che il mercato del software per l'erogazione di prestiti nell'area Asia-Pacifico registrerà un CAGR del 14% durante il periodo di previsione, trainato da una più rapida espansione digitale, dalla crescita delle iniziative di inclusione finanziaria e dal sostegno governativo allo sviluppo del fintech nelle economie regionali. La regione è favorita dall'elevata penetrazione degli smartphone, dalla crescente base di consumatori della classe media e da regimi normativi progressisti a supporto dell'adozione di piattaforme di prestito digitali. I governi regionali stanno definendo politiche favorevoli ai servizi finanziari digitali, insieme a una regolamentazione adeguata e a standard di tutela dei consumatori.

Il mercato cinese del software per l'erogazione di prestiti sfrutta tecnologie avanzate di intelligenza artificiale, blockchain e cloud per creare ecosistemi di prestito digitale olistici per il finanziamento di consumatori e imprese. La Cina ha potenziato il suo sistema di credito sociale nell'aprile 2025 per facilitare uno sviluppo di alta qualità, istituendo una piattaforma nazionale di servizi di credito finanziario che integra 74 categorie chiave di dati, tra cui la registrazione delle imprese, il pagamento delle imposte e la previdenza sociale. A febbraio 2025, gli istituti finanziari cinesi avevano erogato prestiti per un valore di 37,3 trilioni di yuan tramite questa piattaforma, di cui 9,4 trilioni di yuan comprendevano prestiti di credito, che rispondevano direttamente alle esigenze di finanziamento delle PMI e alla domanda di sistemi automatizzati di erogazione di prestiti.

L'India sta assistendo a una rapida crescita del mercato dei software per l'erogazione di prestiti, grazie alle politiche di finanza digitale promosse dal governo, al crescente utilizzo della tecnologia finanziaria e alla forte domanda di soluzioni di prestito inclusive da parte sia delle popolazioni urbane che rurali. L'infrastruttura pubblica digitale del Paese, che include interfacce di pagamento unificate e identità digitali, fornisce una solida base per piattaforme innovative di erogazione di prestiti. Nel giugno 2023, il governo indiano ha impegnato circa 5.000 miliardi di rupie per l'ampliamento dell'Emergency Credit Line Guarantee Scheme, che dovrebbe stimolare una crescita esponenziale dei prestiti alle PMI e avere un impatto diretto sull'utilizzo di software per l'erogazione di prestiti in India. La copertura del programma apre le porte alle banche per aumentare l'erogazione di prestiti alle piccole imprese attraverso piattaforme di erogazione automatizzate.

Principali attori del mercato del software per l'erogazione dei prestiti:

- Ellie Mae

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Software Calyx

- FICS

- Costruttore di mutui

- Wipro Limited

- Tavant Technologies

- DH Corporation

- Pegasystems

- Software di nuova generazione

- Software Nucleus

Il mercato del software per l'erogazione di prestiti è caratterizzato da un'intensa concorrenza da parte di aziende tecnologiche affermate e di nuove aziende fintech, che continuano ad aggiornare le proprie piattaforme con analisi all'avanguardia, funzionalità di intelligenza artificiale e architettura cloud-native. Fornitori leader del settore come Ellie Mae, Calyx Software, FICS, Mortgage Builder, Wipro Limited, Tavant Technologies, DH Corporation, Pegasystems, Newgen Software, Nucleus Software, NTT Data Corporation, Fujitsu Limited, Hitachi Solutions, NEC Corporation e Toshiba Digital Solutions stanno investendo ingenti risorse in ricerca e sviluppo per mantenere un vantaggio competitivo.

Le aziende stanno attivamente perseguendo acquisizioni strategiche, alleanze e lanci di nuovi prodotti per consolidare la propria presenza sul mercato e aumentare la sofisticazione tecnologica, modificando così continuamente il panorama competitivo. I leader di mercato stanno stringendo alleanze strategiche per sfruttare i punti di forza complementari e accelerare l'innovazione, mentre i nuovi entranti si concentrano su mercati di nicchia e tecnologie dirompenti. Nel giugno 2024, Fuse ha riunito banche e cooperative di credito per progettare flussi di lavoro personalizzati e integrazioni con il loro software di nuova generazione per l'erogazione dei prestiti. La piattaforma fornisce agli istituti finanziari strumenti flessibili per personalizzare i propri processi di prestito in base alle esigenze di conformità e sicurezza.

Ecco alcune aziende leader nel mercato dei software per l'erogazione dei prestiti:

Sviluppi recenti

- Nel maggio 2025, FICS (Financial Industry Computer Systems) ha ospitato la sua 38a Conferenza Annuale degli Utenti a Dallas, mettendo in mostra l'innovazione e la resilienza nel settore dei mutui, con oltre 270 partecipanti che hanno partecipato alla conferenza dal 9 all'11 aprile. L'evento ha offerto dimostrazioni dal vivo di nuove funzionalità e miglioramenti dei prodotti per i sistemi Loan Producer, Commercial Servicer e Mortgage Servicer.

- Nel febbraio 2024, Axe Finance si è classificata come leader tecnologico nella Quadrant Knowledge Solutions SPARK Matrix per i sistemi di erogazione dei prestiti commerciali e per i sistemi di erogazione dei prestiti al dettaglio. L'Axe Credit Portal (ACP) dell'azienda offre automazione basata sull'intelligenza artificiale, interfacce multilingue, un punteggio di rischio creditizio migliorato e integrazioni fluide con terze parti.

- Report ID: 8072

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.