Prospettive di mercato del software per la gestione del credito:

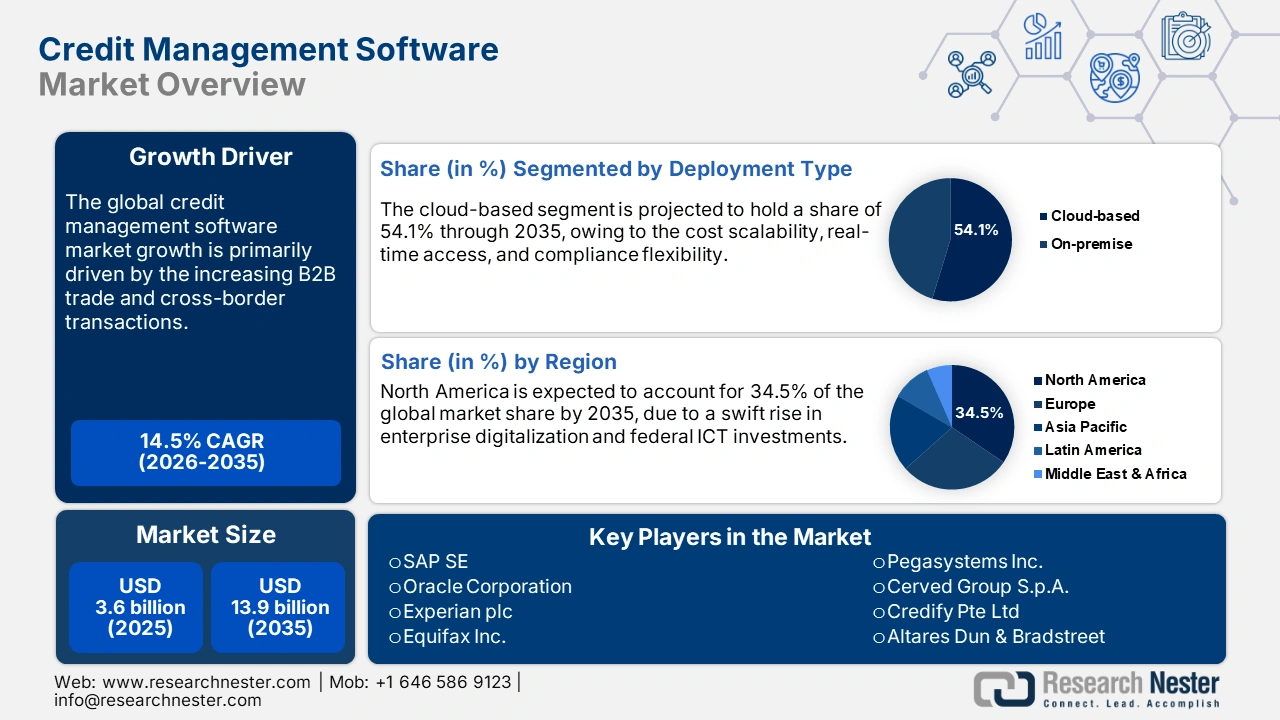

Il mercato dei software per la gestione del credito ha raggiunto i 3,6 miliardi di dollari nel 2025 e si stima che raggiungerà i 13,9 miliardi di dollari entro la fine del 2035, con un CAGR del 14,5% nel periodo di previsione, ovvero dal 2025 al 2035. Nel 2026, il valore del settore dei software per la gestione del credito è stimato in 4,1 miliardi di dollari.

Si stima che il commercio di tecnologie per la gestione del credito sia trainato dalla stabilità della supply chain di componenti hardware e software specializzati. Anche l'espansione di servizi digitali più ampi, come lo sviluppo software, il provisioning di infrastrutture cloud e le operazioni finanziarie aziendali, contribuisce alla crescita complessiva del mercato. Inoltre, le pressioni normative, in particolare Basilea IV, IFRS 9, GDPR e l'aumento delle attività deteriorate (NPA), stanno incoraggiando gli istituti finanziari a adottare sistemi di credito conformi e resistenti ai guasti. Queste normative richiedono una modellazione precisa del rischio di credito, il provisioning, la governance dei dati e un'informativa tempestiva.

Nel settembre 2025, la Reserve Bank indiana (RBI) ha sanzionato la Surat People's Co-operative Bank con una sanzione di 18,3 lakh di rupie per non aver inviato i dati obbligatori sulle grandi esposizioni creditizie al Central Repository of Information on Large Credits (CRILC) entro i termini stabiliti. Questo caso evidenzia perché gli istituti finanziari si stanno affidando a solide piattaforme di gestione del credito e come le carenze normative si traducano direttamente in costi finanziari e reputazionali.

Mercato del software di gestione del credito: fattori di crescita e sfide

Fattori di crescita

- Aumento del commercio B2B e delle transazioni transfrontaliere: il boom del commercio globale business-to-business (B2B) sta alimentando la domanda di soluzioni di gestione del credito in linea con le normative locali. Inoltre, in Asia, il partenariato economico regionale globale (RCEP) della Cina sta promuovendo lo scambio di strumenti per la gestione di dati creditizi eterogenei all'interno della regione. Pertanto, il crescente commercio transfrontaliero sta creando un ambiente proficuo per le tecnologie di gestione del credito.

- Passaggio a ecosistemi API-First e integrazione ERP: le moderne aziende finanziarie investono sempre di più in sistemi di gestione del credito che si collegano facilmente a software come SAP, Oracle e Salesforce. Ad esempio, HighRadius offre una soluzione Credit Cloud che si integra immediatamente con i principali ERP, tra cui SAP, Oracle NetSuite, Microsoft Dynamics e Sage Intacct, tramite API in tempo reale e moduli plug-and-play. La crescente domanda dei consumatori di sistemi di condivisione istantanea dei dati e di automazione sta aprendo porte redditizie per i principali attori. Considerando questa tendenza, molte aziende negli Stati Uniti e in Europa stanno offrendo tecnologie di gestione del credito con funzionalità plug-and-play facili da usare.

- Crescente domanda di monitoraggio del credito in tempo reale: il passaggio dal controllo occasionale del credito al monitoraggio in tempo reale, dovuto alla rapida crescita del trading, alle supply chain on-demand e agli strumenti finanziari integrati nei sistemi di uso quotidiano, sta favorendo l'adozione di soluzioni di gestione del credito tra le aziende. I clienti che utilizzano dashboard in tempo reale segnalano una riduzione dei giorni di saldo in sospeso (DSO) dal 18% al 20%. Questi risultati positivi stanno accelerando l'adozione di soluzioni di monitoraggio avanzate e creative, soprattutto in Nord America e in Europa occidentale. Inoltre, per ottenere significativi guadagni, molte aziende si stanno concentrando sulla produzione di avvisi basati sull'intelligenza artificiale e su soluzioni software personalizzabili per la gestione del credito.

Sfide

- Leggi sulla protezione dei dati e sulla localizzazione: si stima che le normative sulla protezione dei dati, eterogenee e incoerenti a livello mondiale, limiteranno le vendite di soluzioni software per la gestione del credito negli anni a venire. Il Regolamento generale sulla protezione dei dati (GDPR) dell'UE e il Digital Personal Data Protection Act (DPDP) dell'India rappresentano i principali fattori che ostacolano l'adozione globale di tecnologie software per la gestione del credito. Il commercio transfrontaliero di queste tecnologie subisce ritardi di circa 6-9 mesi, il che ostacola significativamente i profitti dei principali operatori.

- Disallineamento del modello di prezzo con i mercati in via di sviluppo: le tecnologie software avanzate sono spesso commercializzate tramite abbonamenti mensili nelle regioni sviluppate, ma gli utenti nei paesi a basso reddito preferiscono pagare un canone una tantum per il software per una migliore gestione del budget. Pertanto, si prevede che le vendite di soluzioni software per la gestione del credito basate su abbonamento cresceranno a un ritmo più lento nei mercati con budget limitati.

Dimensioni e previsioni del mercato del software di gestione del credito:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

14,5% |

|

Dimensione del mercato dell'anno base (2025) |

3,6 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

13,9 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del software di gestione del credito:

Analisi del segmento di utenti finali

Si prevede che il segmento BFSI rappresenterà il 41,5% della quota di mercato dei software per la gestione del credito entro il 2035. La crescente domanda globale di credito e l'evoluzione dei requisiti normativi stanno stimolando l'adozione di soluzioni software per la gestione del credito. Si prevede che la crescente necessità di sistemi di punteggio creditizio predittivo da parte delle aziende BFSI raddoppierà i ricavi dei principali attori. Anche le normative governative, tra cui quelle del Consumer Financial Protection Bureau (CFPB) sull'accesso al credito digitale e i requisiti di rendicontazione della SEC, stanno trainando le vendite di software per la gestione del credito tra banche e società finanziarie.

Analisi del segmento del tipo di distribuzione

Si stima che il segmento basato su cloud conquisterà il 54,1% della quota di mercato durante il periodo di previsione, grazie alla scalabilità dei costi, all'accesso in tempo reale e alla flessibilità di conformità. Il Government Accountability Office (GAO) degli Stati Uniti e la Cybersecurity and Infrastructure Security Agency (CISA) stanno indirizzando le agenzie governative e le organizzazioni finanziarie a trasferire attività importanti ai sistemi cloud approvati da FedRAMP, che supportano le moderne piattaforme di credito basate su cloud. Ciò riflette il fatto che l'adozione di piattaforme basate su cloud è destinata a registrare un boom negli anni a venire.

Analisi del segmento di dimensione aziendale

Si prevede che il segmento delle grandi imprese registrerà una crescita robusta durante il periodo di previsione, a causa degli elevati rischi di credito, dei crescenti volumi di trazione e della crescente necessità di ottimizzare il flusso di cassa e le relazioni con i clienti. Le grandi imprese operano in diverse aree geografiche, dove i rischi di insolvenza dei clienti variano. Queste aziende si affidano spesso a software avanzati di gestione del credito per mitigare il rischio finanziario, mantenere i rapporti con i clienti e garantire un flusso di cassa sano attraverso l'automazione delle valutazioni del credito, processi di recupero crediti semplificati e un monitoraggio efficiente dei conti.

La nostra analisi approfondita del mercato globale dei software per la gestione del credito include i seguenti segmenti:

Segmenti | Sottosegmenti |

Tipo di distribuzione |

|

Dimensioni aziendali |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato del software di gestione del credito - Analisi regionale

Approfondimenti sul mercato nordamericano

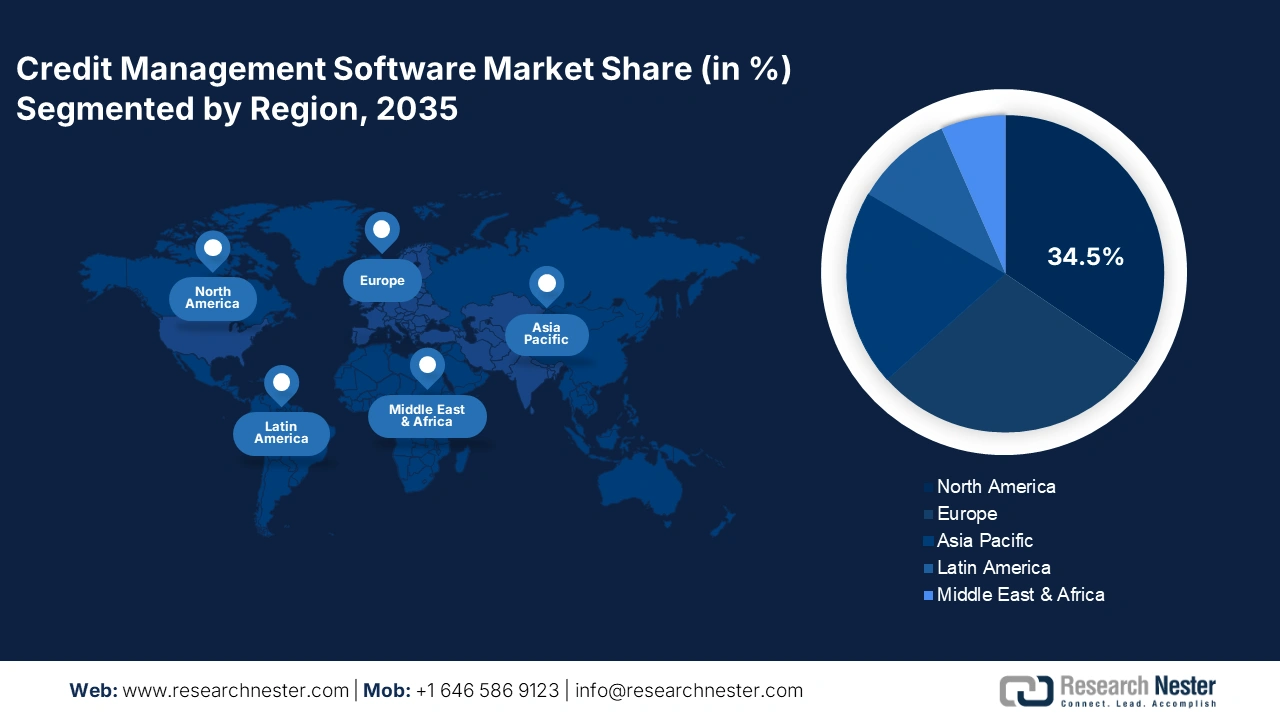

Si prevede che il mercato nordamericano deterrà il 34,5% della quota di fatturato fino al 2035, grazie alla rapida digitalizzazione delle imprese e agli investimenti federali in ICT. La solida adozione di sistemi di transazione online sta inoltre trainando l'adozione di soluzioni software per la gestione del credito. Si prevede che le normative sulla privacy dei dati, come il Consumer Data Protection Act statunitense e la Digital Charter canadese, aumenteranno la domanda di sistemi software per la gestione del credito nei prossimi anni. Anche l'aumento degli scambi commerciali transfrontalieri tra Stati Uniti e Canada, nell'ambito dell'accordo USMCA, ha aumentato la necessità di sistemi affidabili per la gestione del rischio di credito. Inoltre, l'adozione di fintech e soluzioni finanziarie integrate sta creando opportunità per strumenti di monitoraggio del credito in tempo reale. Nel 2024, HighRadius ha registrato un'adozione significativa delle sue soluzioni cloud per il credito basate sull'intelligenza artificiale tra le aziende Fortune 500 in Nord America.

Si stima che le vendite di soluzioni software per la gestione del credito negli Stati Uniti siano trainate dagli aggiornamenti delle infrastrutture digitali e dalla forte presenza di grandi imprese. L'Infrastructure Investment and Jobs Act (IIJA), che sostiene i finanziamenti per l'adozione della tecnologia negli enti statali e locali, dovrebbe indirettamente stimolare l'adozione di soluzioni per la gestione del credito tra le istituzioni del settore pubblico e privato. Inoltre, le imprese statunitensi stanno utilizzando sistemi di gestione del credito integrati con ERP per ridurre i giorni di saldo residuo (DSO) e migliorare i flussi di cassa. Ad esempio, nel febbraio 2024, JAS Worldwide, un'azienda di logistica con sede ad Atlanta, ha utilizzato la piattaforma di gestione del rischio di credito in tempo reale di Creditsafe, registrando una riduzione del 33% del DSO. Anche il passaggio al cloud, l'integrazione dell'intelligenza artificiale e l'automazione nei flussi di lavoro del credito stanno contribuendo alla crescita complessiva del mercato.

Si prevede che il mercato canadese crescerà a un ritmo sostenuto durante il periodo di previsione. Il supporto del settore pubblico, l'adozione del digitale da parte delle PMI e la modernizzazione normativa sono fattori chiave che stimolano le vendite di soluzioni software per la gestione del credito. L'impegno del governo canadese per l'innovazione fintech e le iniziative di open banking sta stimolando l'adozione di software nelle società finanziarie. Nell'ottobre 2024, Equifax Canada ha lanciato una piattaforma di gestione del rischio di credito aggiornata, che fornisce un monitoraggio del credito delle PMI in tempo reale per supportare istituti di credito e aziende. Inoltre, le strategie di investimento pubblico-privato sono destinate a stimolare le vendite di soluzioni avanzate per la gestione del credito negli anni a venire.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo dei software per la gestione del credito rappresenterà il 28,9% del fatturato globale durante il periodo di studio, grazie alla crescente digitalizzazione delle imprese. Anche la modernizzazione del settore bancario e gli obblighi di conformità in materia di sicurezza informatica sanciti dall'UE stanno stimolando le vendite di soluzioni software per la gestione del credito. Lo stanziamento di oltre 7,6 miliardi di euro del Programma Europa Digitale per la trasformazione digitale nei paesi membri sta accelerando l'adozione di software di livello aziendale, inclusi strumenti di gestione del credito. Germania, Francia e Regno Unito sono leader nell'adozione di software per la gestione del credito grazie a framework aggiornati per la gestione del rischio finanziario, all'integrazione dell'intelligenza artificiale nelle operazioni di prestito e alle implementazioni cloud-native.

Il mercato tedesco sta vivendo una crescita costante, trainata dalla sua solida economia manifatturiera e orientata all'export. Le aziende tedesche stanno integrando sistemi di gestione del credito basati su ERP, in particolare in ambienti SAP, per ottimizzare i crediti e garantire la conformità alle direttive finanziarie dell'UE. L'aumento degli scambi commerciali transfrontalieri con l'UE e l'Asia ha ulteriormente rafforzato la necessità di soluzioni automatizzate per la gestione del rischio di credito. Anche l'attenzione alla riduzione delle esposizioni deteriorate nel settore bancario sta accelerando l'adozione di queste soluzioni.

Si prevede che il mercato francese dei software per la gestione del credito si espanderà a un ritmo sostenuto grazie agli sforzi di modernizzazione normativa. La digitalizzazione delle PMI e le partnership strategiche con il mondo fintech stanno emergendo come fattori chiave per promuovere il commercio di soluzioni per la gestione del credito. La strategia di trasformazione digitale "Francia 2030" del governo e i finanziamenti per l'adozione tecnologica di Bpifrance contribuiscono ulteriormente alla crescita del mercato. Anche l'ecosistema fintech del Paese, con sede a Parigi e Lione, traina le vendite di tecnologie software per la gestione del credito.

Approfondimenti sul mercato APAC

Si prevede che il mercato dell'area Asia-Pacifico crescerà a un CAGR del 13,7% dal 2026 al 2035. La rapida digitalizzazione, la collaborazione pubblico-privato e l'aumento dei volumi di credito stanno spingendo le vendite di soluzioni software per la gestione del credito. Cina, Giappone, India, Corea del Sud e Australia sono leader nell'adozione di queste tecnologie grazie alle loro strategie nazionali di economia digitale. Anche l'espansione delle piattaforme di prestito B2B, i finanziamenti transfrontalieri e le leggi più severe in materia di conformità creditizia sono alcuni dei fattori chiave che contribuiscono a questa crescita. Anche la crescente diffusione di startup high-tech è un segnale della redditività della regione.

Si prevede che il mercato cinese sarà trainato dalla forte digitalizzazione promossa dallo Stato attraverso il Ministero dell'Industria e dell'Informazione Tecnologica (MIIT) e dai mandati di integrazione per le piattaforme di gestione del rischio finanziario. I settori bancario, sanitario e governativo sono i principali utenti finali delle soluzioni software per la gestione del credito in Cina. Il governo sta inoltre investendo in sistemi di credito cloud-native e integrati con blockchain per migliorare le proprie operazioni. Si prevede inoltre che il Piano per la Cina Digitale contribuirà all'aumento delle vendite di soluzioni software per la gestione del credito.

Si prevede che il mercato indiano dei software per la gestione del credito registrerà il CAGR più rapido durante il periodo di previsione, grazie all'aumento dei prestiti digitali, all'aumento dei crediti deteriorati e ai maggiori requisiti di conformità normativa imposti dalla Reserve Bank of India (RBI). Banche e NBFC stanno adottando strumenti avanzati di monitoraggio del credito per rafforzare la sottoscrizione e gestire efficacemente i rischi. L'impegno del governo per la trasformazione digitale nella finanza, insieme alla crescita del settore delle PMI in India, sta promuovendo l'adozione di questi strumenti. Dashboard in tempo reale e avvisi basati sull'intelligenza artificiale stanno diventando sempre più popolari per ridurre i giorni di saldo in sospeso (DSO).

Principali attori del mercato dei software per la gestione del credito:

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

Il mercato dei software per la gestione del credito è caratterizzato dal forte predominio delle aziende occidentali, grazie alle loro solide piattaforme cloud native e all'analisi integrata basata sull'intelligenza artificiale, e dalla crescente diffusione di start-up. Le aziende leader stanno stringendo partnership strategiche con altre aziende per espandere la propria portata di mercato e la propria offerta di prodotti. Le strategie di fusioni e acquisizioni stanno inoltre rafforzando la loro posizione nello spazio competitivo. I principali attori stanno entrando nei mercati emergenti per ottenere profitti elevati da opportunità inesplorate. Si prevede che le vendite organiche raddoppieranno i ricavi dei principali attori nei prossimi anni.

Ecco un elenco dei principali attori che operano sul mercato:

Nome dell'azienda | Paese di origine | Quota di fatturato 2035 |

SAP SE | Germania | 11,9% |

Oracle Corporation | NOI | 10,5% |

Experian plc | Irlanda/Regno Unito | 9,6% |

Equifax Inc. | NOI | 8,4% |

FICO (Fair Isaac Corporation) | NOI | 7,8% |

Pegasystems Inc. | NOI | xx% |

Cerved Group SpA | Italia | xx% |

Credify Pte Ltd | Singapore | xx% |

Altares Dun & Bradstreet | Francia | xx% |

Finastra | Regno Unito | xx% |

Software AG | Germania | xx% |

Provenir Inc. | NOI | xx% |

CreditorWatch Pty Ltd | Australia | xx% |

Crif SpA | Italia | xx% |

Perfios Software Solutions Pvt. Ltd. | India | xx% |

NTT Data Corporation | Giappone | xx% |

OBIC Business Consultants Co., Ltd. | Giappone | xx% |

Rist Inc. | Giappone | xx% |

Fujitsu Limited | Giappone | xx% |

NEC Corporation | Giappone | xx% |

Di seguito sono riportate le aree coperte da ciascuna azienda sul mercato:

Sviluppi recenti

- Nel febbraio 2025, Valley Bank ha stretto una partnership con Finley Technologies per lanciare una piattaforma di prestiti post-erogazione, Credit Management System, progettata appositamente per aiutare le banche di medie dimensioni ad automatizzare, espandere e monitorare le operazioni del proprio portafoglio.

- A giugno 2023, Experian ha annunciato il lancio della sua piattaforma Ascend Ops+. Si tratta di uno strumento di ottimizzazione del ciclo di vita del credito basato sull'intelligenza artificiale, che automatizza le decisioni creditizie e migliora la gestione del rischio.

- Report ID: 8165

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.