Prospettive di mercato degli studi clinici:

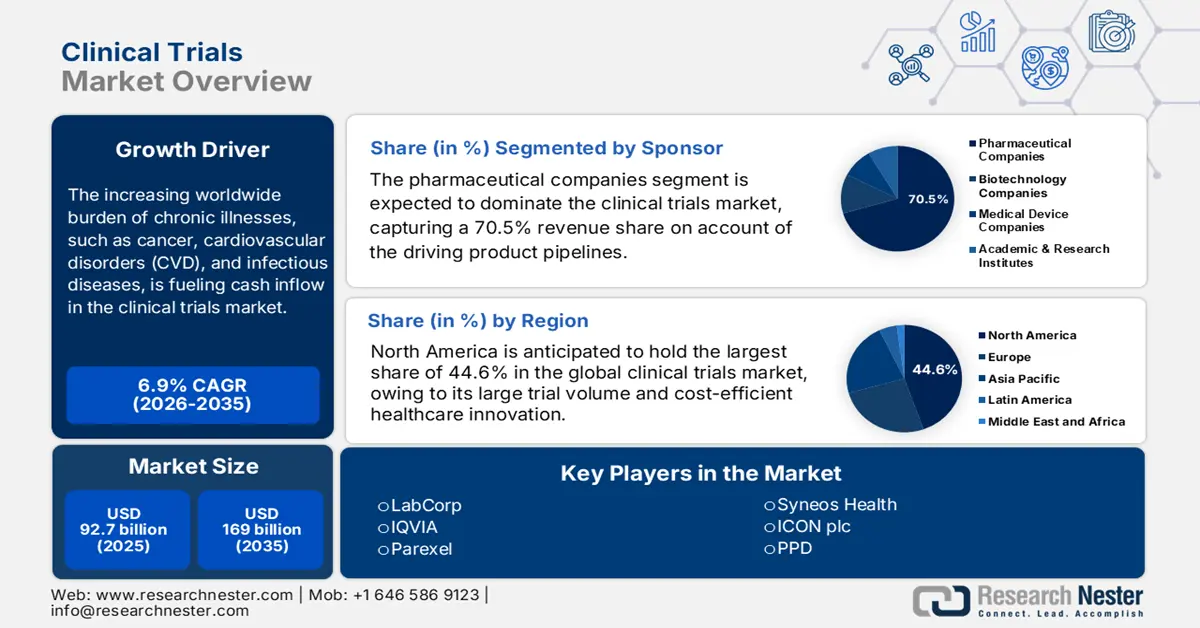

Il mercato degli studi clinici ha raggiunto i 92,7 miliardi di dollari nel 2025 e si prevede che raggiungerà i 169 miliardi di dollari entro la fine del 2035, con un CAGR del 6,9% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore degli studi clinici è stimato in 99,1 miliardi di dollari.

Il crescente peso mondiale delle malattie croniche, come cancro, disturbi cardiovascolari (MCV) e malattie infettive, sta alimentando l'afflusso di denaro nel mercato. Secondo un articolo pubblicato da NLM nell'ottobre 2022, ClinicalTrials.gov, dalla sua presentazione, comprende attualmente oltre 400.000 studi clinici registrati, facilmente reperibili in 220 nazioni. Inoltre, si è registrato un aumento del numero di sperimentazioni cliniche, in particolare quando l'International Committee of Medical Journal Editors (ICMJE) ha richiesto la partecipazione a studi clinici. Inoltre, come affermato nel rapporto sui dati OCSE del 2023, le malattie circolatorie hanno rappresentato quasi il 33% dei decessi complessivi in Germania, il che rappresenta un'enorme opportunità per il mercato di crescere, con l'obiettivo di fornire soluzioni terapeutiche standard.

Inoltre, nonostante l'aumento della partecipazione, la pressione sui costi del mercato è ancora persistente a causa di un aumento significativo dei prezzi applicati dai finanziatori per la ricerca e sviluppo e la conformità normativa. Secondo un articolo pubblicato dall'Organizzazione Mondiale della Sanità nel dicembre 2024, il numero totale di studi clinici condotti in Europa nel 2022 era di 14.888, seguito da 11.683 in America, 7.872 nel Pacifico occidentale, 248 nel Mediterraneo orientale e 18 in Africa. Pertanto, tutte queste sperimentazioni cliniche stanno rapidamente aumentando l'esposizione del mercato a livello globale. Inoltre, sponsor e CRO si stanno concentrando sull'ottimizzazione dell'efficienza degli studi clinici, mantenendo al contempo la conformità, per avere un impatto positivo sul mercato in diverse nazioni.

Mercato delle sperimentazioni cliniche: fattori di crescita e sfide

Fattori di crescita

- Aumento degli investimenti in ricerca e sviluppo farmaceutica: la crescente domanda di terapie adeguate ha spinto le autorità sanitarie e le aziende farmaceutiche di tutto il mondo a investire massicciamente nel mercato. Inoltre, l'attuale tendenza a investire in ricerca e sviluppo farmaceutica sta garantendo un costante afflusso di capitali in questo settore. Secondo un articolo pubblicato da NLM nel giugno 2024, per lo sviluppo di nuovi farmaci sono necessari circa 172,7 milioni di dollari, di cui 72,5 milioni di dollari per l'apparato genitourinario, mentre 297,2 milioni di dollari sono ampiamente necessari per l'anestesia e la terapia del dolore. Tuttavia, si è registrato un aumento a 515,8 milioni di dollari a causa di carenze nei costi, con conseguente aumento dei costi di capitalizzazione per lo sviluppo dei farmaci pari a 879,3 milioni di dollari.

- Innovazioni tattiche e partnership industriali: le partnership strategiche e le innovazioni tecnologiche sono i fattori chiave che guidano l'espansione della pipeline e il progresso del mercato. Ad esempio, nel 2024, Johnson & Johnson ha raggiunto con successo oltre 1 milione di operatori sanitari a livello globale, rafforzando l'assistenza sanitaria ogni volta che è stato necessario. Inoltre, come affermato nell'articolo di NLM di ottobre 2023, nel maggio 2022 BeenvolentAI ha indicato che AstraZeneca ha selezionato un ulteriore obiettivo importante per la fibrosi polmonare idiopatica per avviare il suo processo di sviluppo di farmaci attraverso la scoperta di nuovi farmaci basata sull'intelligenza artificiale. Pertanto, queste iniziative commerciali e le integrazioni tecnologiche dimostrano una maggiore efficienza dei costi e risultati più rapidi, incoraggiando un maggior numero di organizzazioni a investire in questo settore.

- Aumento dell'invecchiamento della popolazione globale: questo fattore gioca un ruolo essenziale nel mercato, poiché garantisce la sicurezza di trattamenti e farmaci per la popolazione anziana, la maggior parte della quale utilizza terapie. A questo proposito, secondo il rapporto dell'OMS dell'ottobre 2024, 1 persona su 6 avrà più di 60 anni entro la fine del 2030 e, entro la fine del 2050, la popolazione globale raggiungerà i 2,1 miliardi. Inoltre, si prevede che il numero di persone di età superiore agli 80 anni triplicherà entro il 2050 e raggiungerà i 426 milioni, con un aumento dal 12% al 22%. Pertanto, questo fattore è estremamente adatto alla crescita del mercato in diverse nazioni.

Conduzione di sperimentazioni cliniche da parte di diversi gruppi di reddito

Gruppi/Anni | 2022 | 2023 |

alto reddito | 31.477 | 28.758 |

Basso reddito | 368 | 291 |

Reddito medio-basso | 16.599 | 19.047 |

Sconosciuto | 3.872 | 4.816 |

Reddito medio-alto | 23.800 | 21.776 |

Fonte: OMS

Conduzione di sperimentazioni cliniche per paese (2024)

Paesi | Numero di prove |

NOI | 186.497 |

Cina | 135.747 |

India | 74.031 |

Giappone | 65.167 |

Germania | 54.902 |

Regno Unito | 49.145 |

Francia | 46.309 |

Canada | 35.700 |

Fonte: OMS

Sfide

- Vincoli di redditività e controlli governativi sui prezzi: per rendere i prodotti farmaceutici e i farmaci economicamente convenienti, gli enti amministrativi delle regioni sensibili al prezzo impongono spesso rigide linee guida per la determinazione dei prezzi, che spesso limitano i prodotti di marca e i margini di profitto. Questo particolare criterio ostacola inevitabilmente il processo di conformità alle acquisizioni, poiché diventa difficile per le organizzazioni mantenere costi inferiori offrendo al contempo qualità. Ad esempio, l'entrata in vigore della legge AMNOG in Germania ha prontamente imposto prove di accessibilità economica, il che ha causato un ritardo nelle sperimentazioni oncologiche. Tuttavia, per contrastare questo problema, gli operatori stanno collaborando efficacemente con le compagnie assicurative per aggirare queste richieste di rimborso.

- Privacy dei dati e normative etiche: oltre alla sicurezza clinica e all'efficacia terapeutica, la conformità obbligatoria alle normative etiche e relative alla privacy dei dati rappresenta un ostacolo notevole per il mercato. Come è evidente, il criterio GDPR in Europa ha comportato un importo medio per studio in spese legali, che ha spesso causato un superamento del budget di produzione, oltre a un aumento del prezzo del prodotto. Per superare questi oneri, i leader farmaceutici, tra cui Johnson & Johnson, hanno adottato con successo strumenti di consenso specifici per la blockchain, che hanno alla fine ridotto i costi di conformità, rendendola quindi adatta a far crescere il mercato complessivo a livello internazionale.

Dimensioni e previsioni del mercato degli studi clinici:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,9% |

|

Dimensione del mercato dell'anno base (2025) |

92,7 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

169 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato degli studi clinici:

Analisi del segmento sponsor

Secondo lo sponsor, si prevede che il segmento delle aziende farmaceutiche nel mercato degli studi clinici raggiungerà la quota più elevata, pari al 70,5%, entro la fine del 2035. La crescita del segmento è in gran parte attribuibile a investimenti costanti e ingenti in R&S per alimentare prontamente le pipeline di prodotti. Inoltre, queste aziende stanno affrontando la scadenza dei brevetti, soprattutto per i farmaci di successo, per cui stanno avviando ingenti investimenti. L'obiettivo è creare farmaci biologici di qualità, terapie complesse e farmaci di precisione per patologie rare e oncologiche, che richiedono valutazioni cliniche costose e prolungate. Inoltre, le ingenti risorse finanziarie delle aziende farmaceutiche consentono di finanziare studi internazionali su larga scala e multifase, il che a sua volta ha un impatto positivo sul segmento.

Analisi del segmento di fase

In base alla fase, si prevede che il segmento di fase III nel mercato degli studi clinici raggiungerà la seconda quota più alta durante il periodo di previsione. La crescita del segmento è fortemente alimentata da un aumento della domanda di studi cardine su larga scala in aree come l'oncologia e le malattie cardiovascolari, che ha un impatto diretto sulla leadership del segmento, con una maggiore partecipazione e un maggiore afflusso di capitali. Secondo l'articolo del NLM di maggio 2023, è stata eseguita una regressione logica su 24.295 casi di studi dalla fase 1 alla fase 4 su nuove entità molecolari e farmaci biologici. Ciò ha portato a un tasso di successo del 120,2% per il modello 1, del 112,9% per il modello 2 e del 115,2% per il modello 3, in particolare durante gli studi clinici di fase III, quindi adatto alla crescita del segmento.

Analisi del segmento dell'area terapeutica

In base all'area terapeutica, si prevede che il segmento oncologico nel mercato degli studi clinici raggiungerà la terza quota più alta entro la fine del periodo previsto. Lo sviluppo del segmento è fortemente trainato dal continuo aumento della prevalenza del cancro a livello internazionale, che si traduce in recenti incidenze in diverse nazioni. Questa espansione demografica riflette l'urgente necessità di trattamenti innovativi a livello mondiale, rendendo questo segmento una priorità per gli sviluppatori farmaceutici. Secondo l'articolo del NLM di marzo 2023, si sono registrati 19,3 milioni di casi di cancro. Inoltre, l'articolo del National Cancer Institute di maggio 2025 ha rilevato che circa 2.041.910 nuovi casi di cancro saranno diagnosticati con successo negli Stati Uniti entro la fine del 2025, creando così una prospettiva ottimistica per l'intero segmento a livello internazionale.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Sponsor |

|

Fase |

|

Area Terapeutica |

|

Progetto |

|

Tipo di servizio |

|

Prodotto e soluzione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato degli studi clinici - Analisi regionale

Approfondimenti sul mercato nordamericano

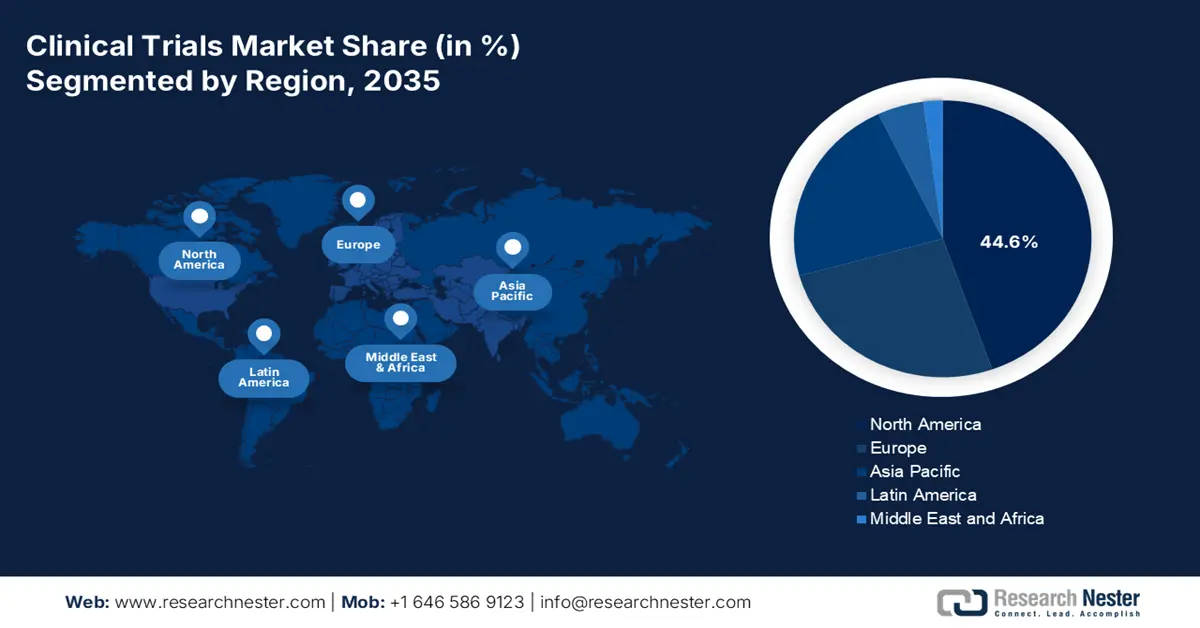

Si prevede che il Nord America deterrà la quota maggiore del mercato degli studi clinici, pari al 44,6%, entro la fine del 2035. L'esposizione del mercato nell'intera regione è fortemente trainata dall'aumento del bacino di pazienti e dal continuo aumento degli studi oncologici per il numero totale di arruolamenti. L'impatto della regione sul mercato si estende anche oltre il reclutamento, poiché gli studi sul diabete in fase iniziale hanno dimostrato una riduzione dei ricoveri ospedalieri e hanno salvato vite umane. Inoltre, un articolo pubblicato da NLM nel novembre 2022 ha indicato che i ricoveri ospedalieri totali per diabete basati sulla popolazione sono aumentati da 3.079,0 a 3.280,8 ogni 100.000 abitanti negli Stati Uniti, con un impatto positivo sul mercato complessivo.

Gli Stati Uniti stanno consolidando la loro leadership nel mercato regionale grazie a un forte afflusso di capitali sostenuto dal governo, a un ampio bacino di pazienti e all'espansione della copertura assicurativa. Ciò è ulteriormente supportato da un rapporto sui dati pubblicato dalla KFF Organization nell'aprile 2022, che indica che la spesa Medicare pro capite è aumentata da 5.800 a 16.700 dollari tra il 2020 e il 2023, con una crescita media annua del 4,7% nel triennio. Inoltre, secondo l'articolo di Medical Buyer dell'agosto 2025, il mercato degli affari normativi sui dispositivi medici vale 6,7 miliardi di dollari, destinato a raggiungere i 18,3 miliardi di dollari entro il 2034, con un impatto positivo sull'esposizione del mercato nel Paese.

Il mercato canadese degli studi clinici si sta espandendo a un ritmo costante ed è sostenuto da un aumento degli investimenti federali nel settore sanitario. Secondo l'articolo dell'Ontario del gennaio 2025, il governo nazionale ha prontamente approvato 18 nuovi centri di recupero per senzatetto e tossicodipendenze (HART) per supportare efficacemente comunità più sicure, stanziando generosamente 529 milioni di dollari per sviluppare un totale di 27 strutture HART in tutta la provincia, e vietando con successo l'attività dei centri di iniezione di droga in 200 metri quadrati di asili nido e scuole autorizzati. Pertanto, ciò denota un'enorme opportunità di crescita per il mercato nel paese.

Approfondimenti sul mercato APAC

Si prevede che l'area Asia-Pacifico raggiungerà il ritmo di crescita più rapido nel mercato globale degli studi clinici nel periodo analizzato. Il suo progresso è accelerato principalmente dall'ottimizzazione dei costi del reclutamento, dalle recenti riforme normative, dall'aumento dell'incidenza di malattie croniche e dall'emergere dell'industria farmaceutica. Inoltre, in questo scenario, i paesi sono leader nella medicina di precisione, con investimenti in AMED e crediti d'imposta per la ricerca e sviluppo (R&S) per gli studi sulle malattie croniche. Nel frattempo, Malesia e Corea del Sud si stanno effettivamente centralizzando come importanti centri di innovazione, offrendo costi inferiori. Questa rapida espansione evidenzia il ruolo trasformativo e significativo dell'area APAC nell'espansione globale del settore.

La Cina sta consolidando il suo predominio nel mercato APAC, rappresentando la maggior parte dei prodotti della National Medical Products Administration (NMPA) nel 2023 e riducendo deliberatamente i tempi di approvazione. Secondo un articolo pubblicato dalla NLM nel settembre 2024, la spesa sanitaria complessiva del Paese ha raggiunto gli 8.532,7 miliardi di yuan (1.268,6 miliardi di dollari), pari al 7,0% del PIL. Inoltre, la spesa sanitaria totale pro capite nel Paese è stata di 6.044,0 yuan (898,6 miliardi di dollari) nel 2022, creando così una prospettiva ottimistica per l'esposizione complessiva del mercato nel Paese.

L'India sta emergendo come attore chiave nel mercato degli studi clinici nell'area Asia-Pacifico, grazie alla notevole espansione del bacino di pazienti e alla crescita costante della produzione di farmaci biologici. Il governo sta ulteriormente potenziando la capacità del Paese di ampliare le proprie risorse interne per porre una forte enfasi sul segmento biofarmaceutico e degli strumenti medicali. Come indicato nel rapporto sui dati PIB di agosto 2024, il settore sanitario del Paese serve complessivamente 7,5 milioni di persone e la spesa pubblica è attualmente pari al 2,5%, il che denota un impatto positivo dello sviluppo del mercato nel Paese.

Spesa sanitaria nell'area Asia-Pacifico nel 2022

Paesi | % del PIL |

Australia | 9.9 |

Cina | 5.3 |

Indonesia | 2.6 |

Giappone | 11.4 |

Malaysia | 3.9 |

Singapore | 4.9 |

Fonte: Organizzazione della Banca Mondiale

Approfondimenti sul mercato europeo

Si stima che l'Europa registrerà una crescita considerevole del mercato degli studi clinici tra il 2025 e il 2037. I progressi normativi e il forte sostegno governativo, tra cui l'iniziativa EHDS, che ha migliorato la condivisione transfrontaliera dei dati e semplificato le approvazioni, sono i principali fattori trainanti in questa regione. Secondo un articolo pubblicato dall'EMA nel luglio 2023, la rete UE sta gradualmente attraversando una fase di transizione, avviata 18 mesi dopo l'introduzione del Clinical Trials Information System (CTIS). Questo include oltre 1.700 domande di autorizzazione per studi clinici, che sono state prontamente presentate nel CTIS, e più di 700 studi clinici sono autorizzati ai sensi del CTR, il che è quindi idoneo a stimolare lo sviluppo del mercato.

Il Regno Unito mantiene la sua leadership nel mercato europeo degli studi clinici, destinando la maggior parte del suo budget sanitario agli studi nel 2023, il che riflette un aumento rispetto agli ultimi cinque anni. Secondo un articolo pubblicato dal governo britannico nel luglio 2025, la Medicines and Healthcare Products Regulatory Agency (MHRA) ha prontamente notificato il passaggio essenziale per garantire l'accessibilità ai pazienti locali alle più recenti tecnologie mediche appositamente disponibili nella regione. Inoltre, il sistema integrato introdotto dal Servizio Sanitario Nazionale (NHS) consente un reclutamento efficiente, supportando la maggior parte degli studi attivi e rendendolo quindi adatto alla crescita del mercato.

La Germania sta rafforzando la sua seconda posizione nel mercato globale degli studi clinici. Questo è significativamente supportato dall'aumento della spesa del Ministero Federale della Salute (BMG) negli ultimi quattro anni, finalizzato a dare priorità alla ricerca in oncologia e sulle malattie rare. Inoltre, il solido ecosistema di studi clinici del Paese è dimostrato anche da un aumento del numero di studi attivi grazie a solide collaborazioni tra mondo accademico e industria, come affermato dall'Associazione Medica Tedesca. Questo investimento strategico e il quadro collaborativo continuano a guidare la leadership nazionale in questo settore, rafforzando così l'esposizione del mercato.

Sperimentazioni cliniche storiche di fase I a fase 4 condotte in Europa

Fasi/Anni | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

Fase 1 | 84 | 88 | 105 | 86 | 82 | 97 | 138 | 132 | 110 | 122 | 8 |

Fase 2 | 266 | 239 | 229 | 255 | 258 | 305 | 330 | 271 | 214 | 236 | 14 |

Fase 3 | 316 | 316 | 269 | 314 | 310 | 350 | 344 | 305 | 311 | 284 | 14 |

Fase 4 | 70 | 81 | 51 | 48 | 44 | 48 | 52 | 46 | 25 | 32 | 7 |

Principali attori del mercato delle sperimentazioni cliniche:

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

L'attuale scenario del mercato degli studi clinici comprende competenze avanzate tra i leader internazionali. In questo panorama, le CRO con sede negli Stati Uniti, come Parexel, LabCorp e IQVIA, stanno efficacemente guidando l'integrazione degli studi decentralizzata e basata sull'intelligenza artificiale. Inoltre, i pionieri in Europa, tra cui Eurofins e ICON, stanno sfruttando prontamente la loro rispettiva eccellenza nella conformità normativa e nei dati del mondo reale. Allo stesso tempo, le organizzazioni nella regione Asia-Pacifico, tra cui Novotech e WuXi AppTec, sono fortemente concentrate sullo sfruttamento di reclutamento rapido ed efficienze di costo. Nel frattempo, le dinamiche commerciali del mercato sono ulteriormente intensificate dalle fusioni e acquisizioni tattiche, insieme alla crescente penetrazione dell'intelligenza artificiale, rafforzando così il mercato complessivo.

Ecco un elenco dei principali attori che operano nel mercato globale:

Nome dell'azienda | Focus sul settore | Quota di mercato (2025) |

IQVIA | La più grande CRO, che offre analisi dei dati, sperimentazioni decentralizzate e soluzioni basate su prove concrete. | 12,9% |

LabCorp | Diagnostica e gestione di sperimentazioni cliniche, specializzata in servizi di laboratorio centralizzati. | 10,5% |

Parexel | CRO a servizio completo con esperienza in malattie rare e sperimentazioni oncologiche. | 8,8% |

PPD | Acquisita da Thermo Fisher, forte negli studi di fase I-IV e nella ricerca sui biomarcatori. | 8,1% |

Syneos Health | Modello ibrido CRO + CMO, focalizzato sul supporto in fase avanzata e di commercializzazione. | 7,3% |

ICON plc | CRO a servizio completo con strumenti di ottimizzazione delle sperimentazioni basati sull'intelligenza artificiale e di reclutamento dei pazienti. | xx% |

Charles River Labs | CRO preclinica con forte supporto per studi tossicologici e di terapia genica. | xx% |

Covance | Filiale di LabCorp, specializzata in laboratori centrali e sperimentazioni di medicina di precisione. | xx% |

Medpace | Concentrazione di nicchia su sperimentazioni biotecnologiche di piccole e medie dimensioni, in particolare in cardiologia. | xx% |

Scienze della salute PRA | Ora fa parte di ICON, nota per i progetti di sperimentazione adattivi e le soluzioni basate su dati reali. | xx% |

WuXi AppTec | CRO leader in Asia, che offre servizi end-to-end di sperimentazione preclinica e clinica. | xx% |

SGS SA | CRO diversificata con forte presenza nell'UE nei settori della bioanalisi e della conformità normativa. | xx% |

Eurofins Scientific | Supporto per test di laboratorio e sperimentazioni cliniche, in particolare in genomica e bioanalisi. | xx% |

Novotech | Leader nell'area Asia-Pacifico, con approvazioni di sperimentazione accelerate in Australia e Corea del Sud. | xx% |

Samsung Bioepis | CRO focalizzata sui biosimilari con solide partnership con l'UE e gli USA. | xx% |

Biosys giubilante | CRO conveniente per la ricerca su farmaci generici e a contratto nei mercati emergenti. | xx% |

Pharmaron | CRO integrata con consolidata esperienza in sperimentazioni precliniche e su piccole molecole. | xx% |

Gruppo Clinigen | Specializzata in soluzioni di fornitura per sperimentazioni cliniche in fase avanzata e post-approvazione. | xx% |

Bioequivalenza Sdn Bhd | Operatore di nicchia nella sperimentazione di farmaci generici e di bioequivalenza per i mercati ASEAN. | xx% |

Fonti: IQVIA, LabCorp, Parexel, PPD, Syneos Health, ICON plc, Charles River Labs, Covance, Medpace, PRA Health Sciences, WuXi AppTec, SGS SA, Eurofins Scientific, Novotech, Samsung Bioepis, Jubilant Biosys, Pharmaron, Clinigen Group, Bioequivalence Sdn Bhd

Di seguito sono riportate le aree coperte da ciascuna azienda sul mercato:

Sviluppi recenti

- Nel marzo 2025, Italfarmaco SpA ha notificato un aggiornamento di vasta portata sui progressi clinici e normativi per givinostat, il farmaco dell'organizzazione per il trattamento della distrofia muscolare di Duchenne (DMD), evidenziando gli studi clinici in corso.

- Nel febbraio 2025, AbbVie , insieme a Xilio Therapeutics, Inc., ha dichiarato un accordo di collaborazione e di opzione di licenza per creare nuove immunoterapie basate su anticorpi attivati dal tumore, tra cui inibitori delle cellule T mascherate, per sfruttare la tecnologia proprietaria di Xilio.

- Nel febbraio 2025, Novotech ha firmato con successo un memorandum d'intesa (MOU) con il Wonju Severance Christian Hospital per sviluppare una collaborazione strategica incentrata sull'ottimizzazione dell'innovazione medica e della ricerca clinica.

- Nel gennaio 2024, Accenture ha annunciato di aver effettuato con successo un investimento tattico tramite QuantHealth e Accenture Ventures, consentendo alle aziende biotecnologiche e farmaceutiche di sviluppare in modo rapido ed economico trattamenti standard per i pazienti.

- Report ID: 4215

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.