Prospettive di mercato dei sistemi di gestione dei dati clinici:

Il mercato dei sistemi di gestione dei dati clinici ha superato i 6,35 miliardi di dollari nel 2025 e si prevede che supererà i 18,19 miliardi di dollari entro il 2035, con una crescita di oltre l'11,1% CAGR durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, la dimensione del settore dei sistemi di gestione dei dati clinici è stimata in 6,98 miliardi di dollari.

Si prevede che il mercato dei sistemi di gestione dei dati clinici (CDMS) registrerà una significativa espansione nei prossimi anni, grazie alla crescente domanda di sperimentazioni cliniche, ai rigorosi sistemi normativi e alla rapida adozione della trasformazione digitale. Il mercato è ulteriormente trainato da fattori determinanti quali i progressi nella medicina di precisione, nelle biotecnologie e nella ricerca sulle malattie rare, che hanno intensificato la necessità di soluzioni efficienti per la gestione dei dati.

Inoltre, l'intelligenza artificiale e l'apprendimento automatico vengono sempre più integrati nei CDMS per la convalida automatizzata dei dati, il rilevamento delle anomalie e l'analisi predittiva, al fine di incrementare la domanda del mercato. Ad esempio, nell'aprile 2024, Quanticate ha annunciato la sua partnership con Phase V per migliorare l'ottimizzazione degli studi clinici utilizzando l'intelligenza artificiale e l'apprendimento automatico. Questa collaborazione strategica mira ad accelerare il processo di sviluppo dei farmaci migliorando l'efficienza e la qualità degli studi clinici a supporto delle aziende biotecnologiche. Si prevede che la partnership tra CRO e organizzazioni basate sulla tecnologia stimolerà la crescita del mercato dei sistemi di gestione dei dati clinici, incrementando la domanda di soluzioni per gli studi clinici.

Chiave Sistema di gestione dei dati clinici Riepilogo delle Analisi di Mercato:

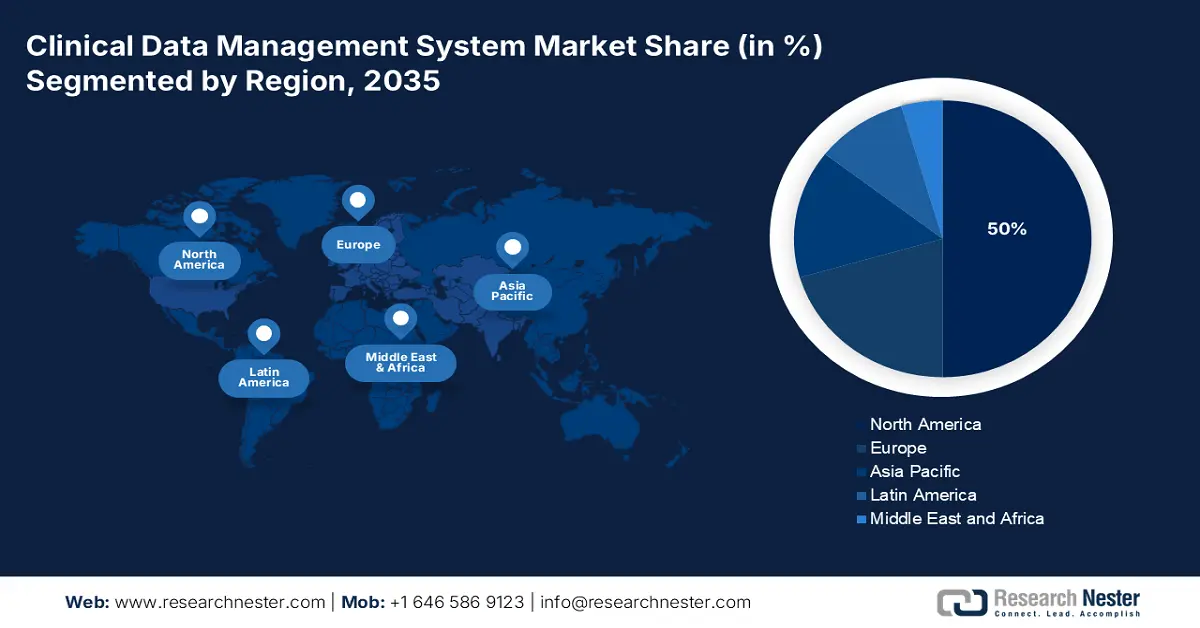

Aspetti salienti regionali:

- Il Nord America domina il mercato dei sistemi di gestione dei dati clinici con una quota del 50%, trainato dalla presenza biofarmaceutica e dalle iniziative di ricerca clinica basata sui dati, rafforzando la propria leadership fino al 2035.

- Si prevede che il mercato dei sistemi di gestione dei dati clinici dell'area Asia-Pacifico crescerà rapidamente dal 2026 al 2035, trainato dal boom dell'outsourcing clinico e dalla diversificazione delle popolazioni di pazienti.

Approfondimenti sul segmento:

- Si prevede che il segmento delle Contract Research Organization (CRO) manterrà la propria posizione dominante con una forte crescita del CAGR dal 2026 al 2035, alimentata dalla crescente dipendenza dalle CRO per la gestione della raccolta dati in un contesto di crescente complessità degli studi interventistici.

- Si prevede che il segmento SaaS basato su cloud raggiungerà una quota del 60,1% entro il 2035, trainato da una maggiore sicurezza, personalizzazione e vantaggi normativi nella gestione dei dati clinici.

Principali trend di crescita:

- Numero crescente di sperimentazioni cliniche

- Adozione di soluzioni basate sull'intelligenza artificiale

Principali sfide:

- Sfide iniziali di investimento

- Integrazione di sistemi complessi

- Attori principali: Oracle Corporation, Medidata Solutions (una società di Dassault Systems), Veeva Systems, Parexel International Corporation, IBM Watson Health, BioClinica.

Globale Sistema di gestione dei dati clinici Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato 2025: 6,35 miliardi di dollari

- Dimensioni del mercato 2026: 6,98 miliardi di dollari

- Dimensioni del mercato previste: 18,19 miliardi di dollari entro il 2035

- Previsioni di crescita: 11,1% CAGR (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 50% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Germania, Regno Unito, Giappone, Francia

- Paesi emergenti: Cina, India, Giappone, Corea del Sud, Singapore

Last updated on : 27 August, 2025

Fattori trainanti e sfide della crescita del mercato dei sistemi di gestione dei dati clinici:

Fattori di crescita

Aumento del numero di sperimentazioni cliniche: il principale motore del settore dei sistemi di gestione dei dati clinici è l'aumento del numero di sperimentazioni cliniche. Secondo l'Osservatorio globale sulla ricerca e lo sviluppo in ambito sanitario dell'OMS del 2024, gli Stati Uniti sono in testa con 186.497 sperimentazioni cliniche registrate, seguiti dalla Cina con 135.747 sperimentazioni e dall'India con 74.031 sperimentazioni. Settori come la biotecnologia e l'industria farmaceutica stanno ampliando i loro sforzi di ricerca per sviluppare nuovi farmaci, dispositivi medici e trattamenti che possono intensificare la necessità di piattaforme CDMS robuste. Queste soluzioni svolgono un ruolo chiave nello snellire la raccolta dei dati, migliorarne l'accuratezza e garantire la conformità normativa, migliorando necessariamente l'efficienza delle sperimentazioni.

Adozione di soluzioni basate sull'intelligenza artificiale: la crescente adozione di soluzioni ospitate esternamente sta guidando la crescita del mercato dei sistemi di gestione dei dati clinici (CDMS), consentendo l'accesso ai dati in tempo reale, la scalabilità e la convalida dei dati, rendendoli la scelta preferita per la trasformazione dei sistemi di gestione dei dati. Ad esempio, a giugno 2024 Medidata ha lanciato uno studio di dati clinici che integra dati provenienti da più fonti per accelerare il processo di revisione e riconciliazione dei dati fino all'80%, riducendo gli errori manuali. Inoltre, queste tecnologie riducono i costi operativi, il che favorisce positivamente l'espansione del mercato dei sistemi di gestione dei dati clinici durante il periodo di previsione.

Sfide

Sfide di investimento iniziali: l'implementazione di un CDMS efficace richiede ingenti investimenti finanziari, che possono rappresentare un ostacolo per le piccole e medie aziende farmaceutiche e gli istituti di ricerca. Oltre ai costi associati alle licenze software, l'integrazione del sistema, la formazione dei dipendenti e i costi di manutenzione rappresentano una barriera all'ingresso per gli operatori con capitali limitati. Sebbene le soluzioni basate sul web riducano i costi dell'infrastruttura IT, i costi di configurazione iniziale rendono difficile l'adozione di un CDMS per le aziende con budget limitati.

- Integrazione di sistemi complessi: la maggior parte delle aziende farmaceutiche e biotecnologiche opera su diverse piattaforme digitali, come l'acquisizione elettronica dei dati (EDC), la gestione della catena di fornitura per randomizzazione e sperimentazione (RTSM) e le cartelle cliniche elettroniche (EHR). L'integrazione di un CDMS in questi sistemi già presenti può rivelarsi tecnicamente complessa, con conseguenti problemi di incompatibilità e inefficienze operative. L'incompatibilità tra i sistemi legacy e le nuove soluzioni CDMS può ridurre la velocità di scambio dei dati, aumentare i costi e richiedere elevati livelli di supporto IT. Le organizzazioni devono investire in soluzioni di integrazione personalizzate, rendendo l'implementazione di un CDMS ancora più difficile.

Dimensioni e previsioni del mercato dei sistemi di gestione dei dati clinici:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

11,1% |

|

Dimensione del mercato dell'anno base (2025) |

6,35 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

18,19 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei sistemi di gestione dei dati clinici:

Modalità di consegna (soluzioni aziendali con licenza, soluzioni basate su cloud, soluzioni ospitate sul Web)

In base alla modalità di distribuzione, si prevede che il segmento SaaS basato su cloud dominerà la quota di mercato dei sistemi di gestione dei dati clinici, con una quota di circa il 60,1% entro la fine del 2035. Grazie alla maggiore sicurezza, alla capacità di personalizzazione e ai vantaggi della conformità normativa, questo segmento offre alle organizzazioni il pieno controllo sui propri dati. Ad esempio, a giugno 2021 IQVIA ha lanciato Clinical Data Analytics Solutions (CDAS), una piattaforma basata su SaaS che consolida i dati strutturati e non strutturati degli studi clinici, garantendone un facile accesso e la conformità normativa. Inoltre, facilita gli studi decentralizzati standardizzando i dati reali e a livello di paziente per una migliore comprensione.

Utilizzo finale (organizzazioni di ricerca a contratto, aziende di dispositivi medici, aziende farmaceutiche/biotecnologiche)

In base all'utilizzo finale, si prevede che il segmento delle organizzazioni di ricerca a contratto dominerà il mercato dei sistemi di gestione dei dati clinici, grazie al loro ruolo chiave nelle aziende farmaceutiche, biotecnologiche e di dispositivi medici. Con l'aumento della difficoltà e del volume degli studi interventistici, gli sponsor si affidano alle CRO per la gestione della raccolta dati. Nel 2023, Saama ha lanciato la prima piattaforma dati basata sull'intelligenza artificiale del settore per accelerare lo sviluppo clinico e aiutare significativamente sponsor e CRO a ridurre i tempi di identificazione e generazione delle query del 90% per query e a ridurre del 50% i tempi di conversione dei dati dello studio, il che sottolinea il predominio nel mercato dei sistemi di gestione dei dati clinici, destinato ad espandersi.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Modalità di consegna |

|

Uso finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei sistemi di gestione dei dati clinici:

Analisi del mercato del Nord America

Si prevede che il mercato nordamericano dei sistemi di gestione dei dati clinici rappresenterà una quota di fatturato superiore al 50% entro la fine del 2035. Questa posizione dominante è dovuta alla presenza di numerose importanti aziende farmaceutiche e biofarmaceutiche, oltre a organizzazioni di ricerca a contratto (CRO). Nel settembre 2024, P95 ha acquisito Assign DMB per espandere i propri servizi di gestione dei dati e biostatistica, in particolare per malattie infettive e vaccini, evidenziando la crescente domanda di soluzioni CDMS nel settore.

Negli Stati Uniti, le aziende leader stanno investendo in questo mercato, che sta registrando un'impennata negli studi di ricerca clinica e un passaggio dalla tradizionale raccolta manuale dei dati e dall'analisi dei dati in tempo reale durante la ricerca. Questo sta spingendo le aziende a integrare sistemi di gestione dei dati nel loro settore. Ad esempio, nel dicembre 2024, ClinChoice ha esteso la sua partnership con Medidata, durata 13 anni, con l'aggiunta di uno studio di dati clinici che migliora la gestione dei dati per rafforzare le capacità di sperimentazione.

Si prevede che il mercato dei sistemi di gestione dei dati clinici in Canada registrerà una crescita sostanziale, trainata dall'attenzione alla ricerca continua e alla crescente consapevolezza delle esigenze sanitarie, nonché dalle collaborazioni con le aziende sanitarie. Nel dicembre 2024, HEALWELL ha annunciato l'acquisizione di Orion Health, per creare un leader globale nell'interoperabilità dei dati sanitari e nell'intelligenza artificiale, con un finanziamento di 50 milioni di dollari.

Previsioni di mercato per l'Asia-Pacifico

L'area Asia-Pacifico è il mercato dei sistemi di gestione dei dati clinici (CDMS) in più rapida crescita durante il periodo di previsione, grazie alla rapida crescita dell'industria farmaceutica e biotecnologica, al crescente outsourcing clinico e a una popolazione eterogenea di pazienti. I paesi di questa regione offrono ambienti favorevoli per una varietà di studi clinici, come quelli in oncologia e malattie rare. Nel febbraio 2025, LabConnect e Australian Clinical Labs hanno annunciato la loro partnership per supportare sia i consumatori che i produttori del paese.

Il mercato dei sistemi di gestione dei dati clinici in Cina sta registrando una crescita significativa, trainata dall'espansione dei settori farmaceutico e biotecnologico del Paese. Inoltre, i rigorosi quadri normativi del governo cinese per la gestione dei dati stanno dando una spinta crescente alla trasformazione digitale nel settore sanitario. Tecnologie come l'intelligenza artificiale, il cloud computing e la blockchain nella gestione dei dati clinici stanno migliorando l'efficienza e la conformità, posizionando la Cina come leader globale nel settore dei CDMS.

Si prevede che il mercato indiano registrerà una crescita costante, trainata principalmente dall'adozione di soluzioni digitali per la gestione dei dati. Con una crescente domanda di sistemi di gestione dei dati efficienti, sicuri e conformi, le aziende indiane si stanno concentrando sull'automazione e sulle piattaforme tecnologiche. Ad esempio, nell'agosto 2024 Verdix AI, parte del gruppo Emmes, ha introdotto nuove funzionalità di digitalizzazione dei protocolli per migliorare l'efficienza e l'accuratezza dei dati.

Principali attori del mercato dei sistemi di gestione dei dati clinici:

- Oracle Corporation

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Medidata Solutions (una società di Dassault Systems)

- Veeva Systems

- Parexel International Corporation

- IBM Watson Health

- BioClinica

- DATATRAK Internazionale

- Medrio

- Sistemi di ricerca Forte

- Sistemi OmniComm

Il panorama aziendale nel mercato dei sistemi di gestione dei dati clinici è prevalentemente guidato dalle misure competitive adottate dalle aziende per rivoluzionare il mercato con tecnologie emergenti. La collaborazione tra le organizzazioni sta inoltre favorendo la crescita del mercato. Ad esempio, nell'ottobre 2024, Harmony Healthcare IT ha annunciato l'acquisizione di Trinisys per supportare la gestione dei dati nel settore sanitario.

Di seguito sono elencati alcuni dei principali attori del settore:

Sviluppi recenti

- Nell'ottobre 2024, MaxisIT ha lanciato DTect AI, una piattaforma di analisi dei dati clinici basata sull'intelligenza artificiale per migliorare la revisione dei dati e la gestione della qualità. Ciò garantisce l'integrità dei dati, accelerando i tempi di gestione.

- A giugno 2021, IQVIA ha lanciato Clinical Data Analytics Solutions (CDAS) per consentire sperimentazioni più intelligenti e rapide lungo l'intero processo. Questo favorisce l'analisi predittiva, consentendo decisioni più consapevoli lungo l'intero processo.

- Report ID: 7454

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.