Prospettive di mercato delle soluzioni di interoperabilità sanitaria:

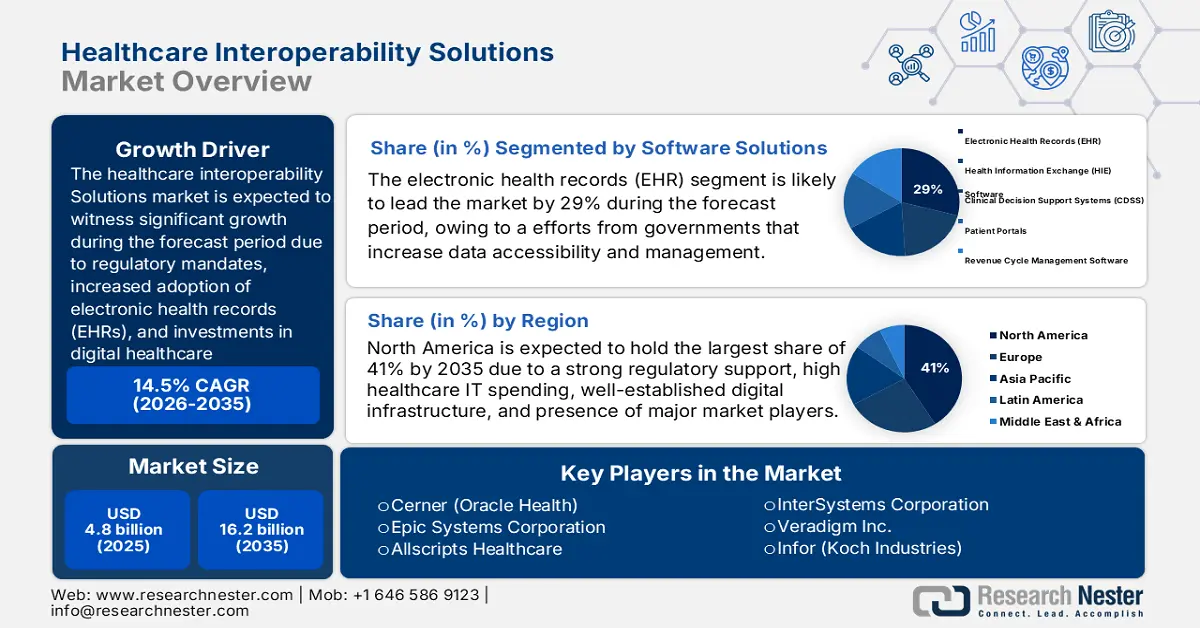

Il mercato delle soluzioni di interoperabilità sanitaria è stimato in 4,8 miliardi di dollari nel 2025 e si prevede che raggiungerà i 16,2 miliardi di dollari entro la fine del 2035, con un CAGR del 14,5% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, la dimensione del settore delle soluzioni di interoperabilità sanitaria è stimata in 5,5 miliardi di dollari.

Il mercato globale è guidato principalmente da obblighi normativi, dalla crescente adozione di cartelle cliniche elettroniche (EHR) e dagli investimenti in infrastrutture sanitarie digitali. La crescente popolazione di pazienti in contesti di assistenza integrata sta determinando una maggiore domanda di soluzioni interoperabili. Secondo l'Ufficio Statistico del Lavoro degli Stati Uniti, a gennaio 2025 l'indice dei prezzi al consumo (CPI) per i servizi ospedalieri è aumentato del 4,0% nel 2024, a causa del maggiore utilizzo di risorse sanitarie e dei costi amministrativi associati alla necessità di un'elaborazione dati sofisticata. Nella catena di fornitura, l'interoperabilità è sempre più essenziale, poiché i fornitori si impegnano a ridurre l'acquisizione e i test ridondanti dei dati e a semplificare lo scambio di informazioni sui pazienti tra le reti di assistenza primaria e specialistica.

Inoltre, l'infrastruttura IT sanitaria sul mercato include software e dispositivi reattivi che supportano le attività commerciali e gestiscono i costi. Secondo un rapporto dell'Ufficio di Statistica del Lavoro degli Stati Uniti, a gennaio 2025, l'indice dei prezzi alla produzione (IPP) dei preparati farmaceutici è aumentato dell'1,7% nel 2024, a causa del costante aumento dei costi di input per i sistemi basati sui dati di interazione farmacologica e sulle piattaforme di prescrizione elettronica. Questo aumento dell'IPP è trainato dalla crescente domanda di strumenti di interoperabilità avanzati progettati per migliorare la precisione nella gestione dei farmaci. Inoltre, gli operatori sanitari stanno investendo in piattaforme integrate per evitare errori di prescrizione e migliorare la sicurezza dei pazienti. Con dati più complessi relativi ai farmaci, la necessità di un sistema interoperabile in tempo reale è ora considerata fondamentale dal punto di vista dei costi e dei risultati clinici.

Mercato delle soluzioni di interoperabilità sanitaria: fattori di crescita e sfide

Fattori di crescita

- Aumento dei costi dell'assistenza medica per le soluzioni di interoperabilità sanitaria: l'aumento dei costi dell'assistenza medica è il principale motore di crescita del mercato, evidenziando la domanda di uno scambio di dati efficace per gestire i costi e coordinare l'assistenza. Secondo l'Ufficio di Statistica del Lavoro degli Stati Uniti, a gennaio 2025 l'assistenza medica era più costosa del 2,8% nel 2024, rispetto a un aumento dello 0,5% nel 2023. I servizi ospedalieri e correlati sono aumentati del 4,0%, i servizi medici del 2,6% e i farmaci con obbligo di prescrizione sono aumentati dell'1,1%, mentre i farmaci da banco sono diminuiti dello 0,3%, riflettendo le mutevoli pressioni sui costi nel settore sanitario.

- Investimenti costanti nelle importazioni di apparecchiature mediche: i volumi costantemente elevati di importazioni di apparecchiature mediche riflettono investimenti costanti nelle infrastrutture sanitarie, che sono alla base dello sviluppo di soluzioni di interoperabilità sul mercato. L'US Census Bureau, nell'agosto 2025, ha indicato che nel 2024 sono state importate negli Stati Uniti apparecchiature mediche per un valore di 35.725 milioni di dollari, mentre nel 2025 sono state importate apparecchiature mediche per un valore di 39.975 milioni di dollari. Questo costante aumento ha dimostrato che vi è stata una domanda costante di dispositivi sanitari, vitali per il funzionamento dell'assistenza sanitaria sul mercato. Il continuo aumento è favorevole all'espansione delle soluzioni di interoperabilità per l'integrazione di tecnologie sanitarie avanzate nei flussi di lavoro clinici.

- Crescente adozione di tecnologie sanitarie digitali: la rapida adozione di tecnologie sanitarie digitali da parte degli operatori sanitari sta alimentando la domanda di soluzioni di interoperabilità sul mercato. Con l'uso di cartelle cliniche elettroniche (EHR), telemedicina e monitoraggio remoto da parte di ospedali e cliniche, la necessità di un flusso di dati fluido tra le piattaforme diventa essenziale. Questa attenzione all'assistenza integrata migliora il coordinamento, riduce gli errori e migliora i risultati per i pazienti, alimentando la domanda di soluzioni di interoperabilità.

Paesi del mondo e spesa sanitaria più recente (% del PIL) (2022/23)

Spesa sanitaria (% del PIL) (2022/23)

Paese | Regione | Anno più recente | Spesa sanitaria (% del PIL) |

NOI | America del Nord | 2022 | 16.5 |

Germania | Europa | 2023 | 11.8 |

Brasile | America Latina e Caraibi | 2022 | 9.1 |

Sudafrica | Africa subsahariana | 2022 | 8.7 |

India | Asia meridionale | 2022 | 3.3 |

Cina | Asia orientale e Pacifico | 2022 | 5.3 |

Arabia Saudita | Medio Oriente e Nord Africa | 2022 | 4.6 |

Australia | Oceania | 2022 | 9.9 |

Russia | Europa e Asia centrale | 2022 | 6.9 |

Canada | America del Nord | 2023 | 11.2 |

Fonte: Banca Mondiale, 2025

Sfide

- Sicurezza dei dati e preoccupazioni sulla privacy: secondo un'indagine IEEE, il volume di dati sanitari scambiati tramite sistemi interoperabili è in aumento sul mercato. Con l'aumento del volume di dati, aumentano anche i rischi per la sicurezza e la privacy. Proteggere le informazioni sensibili dei pazienti da minacce informatiche e accessi non autorizzati rimane una sfida importante. Inoltre, le normative sanitarie, come l'Health Insurance Portability and Accountability Act (HIPAA), aggiungono complessità alla gestione dei dati e alla progettazione dei sistemi. Crittografia avanzata, autenticazione sicura e monitoraggio continuo devono essere garantiti in qualsiasi soluzione interoperabile. Queste sfide stanno rallentando l'adozione di soluzioni di interoperabilità, soprattutto tra i fornitori di servizi sanitari più piccoli.

- Mancanza di standardizzazione tra i sistemi : la mancanza di standard uniformi tra diverse piattaforme e fornitori crea numerosi problemi di interoperabilità in ambito sanitario. Dai formati dei dati ai protocolli di comunicazione e ai metodi di integrazione, le incompatibilità sono numerose. Ogni tecnologia presenta una sfida diversa che ostacola il flusso fluido dei dati, causando inefficienze e costi di implementazione più elevati. Questo problema è ancora più grave poiché le istituzioni sanitarie presentano diversi livelli di sofisticazione IT. Senza standard comuni, sarà impossibile realizzare soluzioni di interoperabilità scalabili tra regioni e sistemi locali. Questo problema può essere risolto solo attraverso sforzi coordinati a livello di settore, supportati dalle autorità di regolamentazione.

Dimensioni e previsioni del mercato delle soluzioni di interoperabilità sanitaria:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

14,5% |

|

Dimensione del mercato dell'anno base (2025) |

4,8 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

16,2 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle soluzioni di interoperabilità sanitaria:

Analisi del segmento delle soluzioni software

Si prevede che il sottosegmento delle cartelle cliniche elettroniche (EHR) all'interno del segmento delle soluzioni software deterrà la quota di mercato più elevata, pari al 29%, entro il periodo di previsione, grazie agli sforzi dei governi volti a migliorare l'accessibilità e la gestione dei dati. Secondo un rapporto dell'OCSE del settembre 2023, in 18 paesi su 27, come Giappone, Danimarca e Paesi Bassi, i governi nazionali creano database a partire dalle cartelle cliniche elettroniche, garantendo una raccolta uniforme dei dati. Questo ampio coinvolgimento governativo migliora l'interoperabilità e la sicurezza dei dati, il che a sua volta supporta l'adozione di sistemi EHR e ne amplia la crescita del mercato.

Analisi del segmento dei servizi

Si prevede che il sottosegmento dei servizi di integrazione di sistema del segmento servizi deterrà la quota di mercato maggiore nel periodo di previsione, a causa della crescente domanda di integrazione di sistemi IT sanitari eterogenei, che consenta lo scambio di dati e snellisca i flussi di lavoro clinici tra diversi fornitori e ambienti di cura. La crescente complessità dell'ecosistema sanitario e il crescente utilizzo di tecnologie sanitarie digitali stanno alimentando la domanda di servizi di integrazione competenti che offrano un'interoperabilità fluida e riducano le inefficienze operative.

Analisi del segmento hardware

Si prevede che il sottosegmento dei dispositivi medici nel segmento hardware deterrà la quota di mercato più elevata nel periodo di previsione. Secondo un rapporto dell'IBPF del luglio 2025, India e Russia puntano a un commercio bilaterale di 260.880 crore di rupie (30 miliardi di dollari) entro il 2025, il che riflette la crescente importanza del commercio transfrontaliero di dispositivi medici e altre tecnologie sanitarie. Questa crescente relazione commerciale supporta una maggiore disponibilità e innovazione nei dispositivi medici, stimolando la crescita del mercato e consentendo l'interoperabilità tra i sistemi sanitari.

La nostra analisi approfondita del mercato globale delle soluzioni di interoperabilità sanitaria include i seguenti segmenti:

Segmento | Sottosegmenti |

Soluzioni software |

|

Servizi |

|

Hardware |

|

Infrastruttura di rete |

|

Analisi dei dati |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato delle soluzioni di interoperabilità sanitaria - Analisi regionale

Approfondimenti sul mercato nordamericano

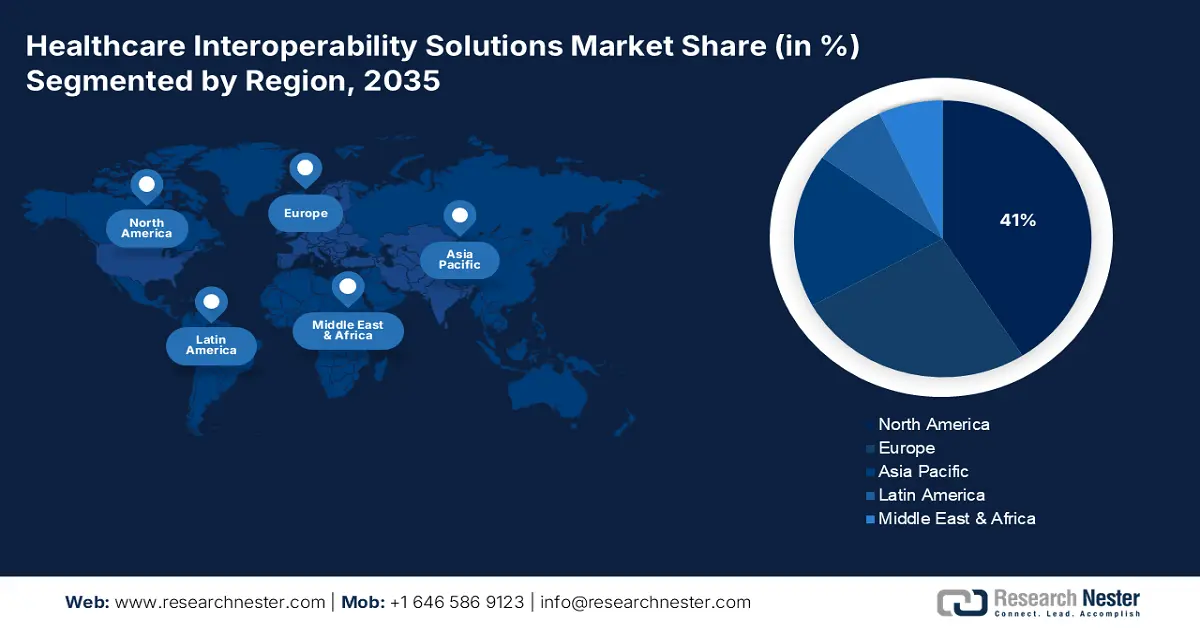

Si prevede che il mercato delle soluzioni di interoperabilità sanitaria in Nord America registrerà il tasso di crescita più elevato, con una quota di mercato del 41%, durante il periodo di previsione, supportato da un solido supporto normativo, da un'elevata spesa IT sanitaria, da un'infrastruttura digitale consolidata e dalla presenza di importanti operatori del mercato. Secondo un rapporto di CMS del dicembre 2023, la spesa per i servizi di assistenza ospedaliera è aumentata del 2,2% nel 2022, raggiungendo 1,4 trilioni di dollari, seppur a un ritmo inferiore rispetto all'anno scorso. La spesa per i servizi medici e clinici è aumentata del 2,7%, raggiungendo gli 884,9 miliardi di dollari nel 2022. Questa crescita della spesa sanitaria sta aumentando la domanda di soluzioni efficienti per migliorare il coordinamento dell'assistenza e ridurre le spese amministrative.

Si prevede che il mercato delle soluzioni di interoperabilità sanitaria negli Stati Uniti crescerà grazie ad attività governative come il 21st Century Cures Act, alla maggiore domanda di integrazione EHR, ai solidi investimenti in startup tecnologiche sanitarie e all'enfasi sull'assistenza basata sul valore. Secondo un rapporto del CMS del dicembre 2023, la spesa sanitaria negli Stati Uniti è aumentata del 4,1%, raggiungendo i 4,5 trilioni di dollari nel 2022, superando l'aumento del 3,2% dell'anno precedente, ma rimanendo molto inferiore alla crescita del 10,6% dello scorso anno. Questo aumento della spesa riflette la maggiore domanda di sistemi interoperabili in grado di promuovere l'efficienza, prevenire la duplicazione dei servizi e ridurre il processo decisionale basato sui dati in tutti gli ambienti di cura.

Si prevede che il mercato delle soluzioni di interoperabilità sanitaria in Canada crescerà grazie ai piani sanitari digitali nazionali, alla crescente necessità di una condivisione dei dati senza errori, all'aumento del carico di malattie croniche e alla proliferazione dei servizi di telemedicina. Programmi governativi come Canada Health Infoway stanno promuovendo l'uso di cartelle cliniche elettroniche e portali per i pazienti interoperabili tra le province. Con l'invecchiamento della popolazione e la crescente prevalenza di malattie croniche, gli operatori sanitari sono in grado di coordinare l'assistenza in modo più efficace tra le diverse strutture. La crescita delle capacità di assistenza virtuale e di telemedicina durante la pandemia e nel periodo successivo ha inoltre aumentato la pressione per uno scambio di dati integrato in tempo reale.

Approfondimenti sul mercato Asia-Pacifico

Si prevede che il mercato delle soluzioni di interoperabilità sanitaria nella regione Asia-Pacifico rappresenterà il mercato in più rapida crescita nel periodo di previsione, grazie alla rapida digitalizzazione dell'assistenza sanitaria, al sostegno governativo alle infrastrutture IT sanitarie, all'aumento del turismo medico e ai crescenti investimenti da parte delle aziende globali di tecnologia sanitaria. Distribuito nelle regioni più remote del Paese, è ora disponibile un modello di assistenza medica basato su cartelle cliniche elettroniche (EHR), che conserva i dati dei pazienti da qualsiasi luogo, insieme a framework interoperabili. Molti pazienti con patologie croniche necessitano di un'assistenza integrata e incentrata sul paziente, il che sta spingendo l'utilizzo di sistemi con soluzioni interoperabili.

Si prevede che il mercato delle soluzioni di interoperabilità sanitaria in Cina crescerà grazie alle varie riforme governative volte a un significativo incremento delle reti ospedaliere, all'integrazione dell'intelligenza artificiale nell'assistenza sanitaria e a una forte enfasi sugli standard dei dati sanitari. Secondo un rapporto della Banca Mondiale, il 2025 suggerisce che, secondo l'Organizzazione Mondiale della Sanità, la spesa sanitaria attuale era pari al 5,3% del PIL nel 2022, mostrando una tendenza al rialzo negli ultimi dieci anni, mentre il Paese continua a rafforzare il proprio sistema sanitario. Inoltre, la crescente classe media aumenta la consapevolezza dell'assistenza sanitaria.

Si prevede che il mercato delle soluzioni di interoperabilità sanitaria in India crescerà grazie al lancio della missione digitale Aayushman Bharat, all'aumento dell'adozione di cartelle cliniche elettroniche (EHR), ai maggiori investimenti nell'assistenza sanitaria privata e alla domanda di sistemi di assistenza incentrati sul paziente. Secondo un rapporto dell'IBPF del luglio 2025, gli afflussi di investimenti in settori come ospedali e centri diagnostici e apparecchiature medico-chirurgiche si sono attestati rispettivamente a 1.01.687 crore di rupie (11,82 miliardi di dollari) e 33.638 crore di rupie (3,9 miliardi di dollari) negli ultimi 5 anni, un dato fondamentale per il miglioramento e la modernizzazione delle infrastrutture sanitarie in tutto il Paese. Inoltre, la crescente diffusione degli smartphone e della connettività Internet sta consentendo un'adozione ancora più ampia delle piattaforme sanitarie digitali.

Approfondimenti sul mercato europeo

Si prevede che il mercato delle soluzioni di interoperabilità sanitaria in Europa crescerà costantemente nel periodo di previsione, grazie alle severe leggi sulla protezione dei dati, alle iniziative di eHealth a livello mondiale, allo scambio transfrontaliero di dati dei pazienti e alla crescente domanda di sistemi sanitari integrati. Secondo un rapporto di Eurostat del novembre 2024, nei paesi europei, la Germania (con il 12,6%), la Francia (con l'11,9%) e l'Austria (con l'11,2%) erano i paesi con la spesa sanitaria corrente più elevata in rapporto al PIL nel 2022. Si tratta di un forte impegno finanziario. Lo stesso si riflette nell'adozione delle più recenti tecnologie di interoperabilità per migliorare l'erogazione dell'assistenza sanitaria. Allo stesso tempo, gli Stati membri europei stanno compiendo ulteriori sforzi per elaborare standard comuni, accelerando così l'integrazione dei dati sanitari in tutta la regione.

Si prevede che il mercato delle soluzioni di interoperabilità sanitaria nel Regno Unito crescerà grazie alla strategia di trasformazione digitale del Servizio Sanitario Nazionale (NHS), agli investimenti in IT sanitario post-Brexit, alla crescente attenzione alle soluzioni sanitarie basate sull'intelligenza artificiale e alle partnership pubblico-private nel settore delle tecnologie sanitarie. La crescente attenzione alle soluzioni sanitarie basate sull'intelligenza artificiale rende sempre più richieste piattaforme interoperabili che supportino analisi avanzate e cure personalizzate. La crescente collaborazione pubblico-privata nel settore delle tecnologie sanitarie sta definendo ulteriormente l'agenda per lo sviluppo e la successiva implementazione di tecnologie sanitarie di alto livello. Le partnership affrontano le sfide della sicurezza dei dati, dell'integrazione e della scalabilità.

Si prevede che il mercato delle soluzioni di interoperabilità sanitaria in Germania crescerà grazie all'introduzione del Digital Healthcare Act, all'aumento della domanda di cartelle cliniche elettroniche interoperabili, al settore med-tech in crescita e agli investimenti in innovazioni sanitarie digitali. Secondo un rapporto di Eurostat del novembre 2024, la Germania si è posizionata al primo posto tra i Paesi europei per la spesa sanitaria corrente, che si è attestata a 489 miliardi di euro nel 2022. Con la revisione delle infrastrutture IT di ospedali e cliniche, gli hotel si stanno rendendo sempre più conto della necessità di implementare l'integrazione dei sistemi in modo che le informazioni sui pazienti possano fluire senza interruzioni. Inoltre, il governo sostiene la trasformazione digitale anche attraverso programmi di finanziamento dedicati ai meccanismi di erogazione dei servizi sanitari e ai risultati sanitari.

Spesa sanitaria attuale nei paesi europei (2022)

Paese | milioni di € | € per abitante | SPA per abitante | % del PIL |

Germania | 488.677 | 5.832 | 5.317 | 12.6 |

Francia | 313.574 | 4.607 | 4.302 | 11.9 |

Austria | 49.897 | 5.518 | 4.751 | 11.2 |

Belgio | 59.626 | 5.105 | 4.339 | 10.8 |

Portogallo | 25.370 | 2.437 | 2.823 | 10.5 |

Paesi Bassi | 96.820 | 5.470 | 4.531 | 10.1 |

Spagna | 131.114 | 2.745 | 2.814 | 9.7 |

Italia | 175.719 | 2.978 | 2.945 | 9.0 |

Fonte: Eurostat, novembre 2024

Principali attori del mercato delle soluzioni di interoperabilità sanitaria:

- Cerner (Oracle Health)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Epic Systems Corporation

- Allscripts Healthcare

- InterSystems Corporation

- Veradigm Inc.

- Infor (Koch Industries)

- Gruppo sanitario Orion

- Gestione NXGN, LLC

- Laboratori OSP

- Jitterbit

- INTERFACEWARE Inc.

- ViSolve, Inc.

- Koninklijke Philips NV

- Cambia l'assistenza sanitaria

- Assistenza sanitaria di nuova generazione

Il mercato è altamente competitivo, poiché gli operatori statunitensi e globali si stanno concentrando su piattaforme basate su cloud, analisi basate sull'intelligenza artificiale e applicazione di protocolli di dati standard. Le principali mosse strategiche includono fusioni tramite acquisizione di fornitori, in partnership o in altro modo, per aumentare la capacità e la penetrazione del mercato. I produttori con sede in Giappone, tuttavia, si sono dimostrati risoluti con le loro offerte specializzate per l'imaging diagnostico e l'integrazione dell'IT sanitario. L'innovazione e la conformità normativa sono in continuo miglioramento per soddisfare i crescenti requisiti di scambio di dati sanitari in tutto il mondo, il che li rende adatti a promuovere il mercato a livello internazionale.

Ecco un elenco dei principali attori che operano nel mercato globale:

Sviluppi recenti

- Nel febbraio 2025, Edifecs Inc., fornitore globale di soluzioni tecnologiche per l'informazione sanitaria, ha annunciato Healthcare Interoperability Cloud, che consente agli operatori di lavorare strategicamente sull'interoperabilità e di affrontare la conformità, inclusi CMS-9115-F e CMS-0057-F, nonché i casi d'uso non conformi.

- Nel febbraio 2025, Cotiviti ha acquisito Edifecs per potenziare l'interoperabilità sanitaria, migliorando la connettività tra pagatori e fornitori e l'assistenza basata sul valore. Emad Rizk guida le due aziende nella creazione di soluzioni dati avanzate e collaborative per migliorare l'efficienza, la trasparenza e i risultati per i pazienti.

- Report ID: 5260

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.