Prospettive di mercato dei sistemi di gestione dei farmaci:

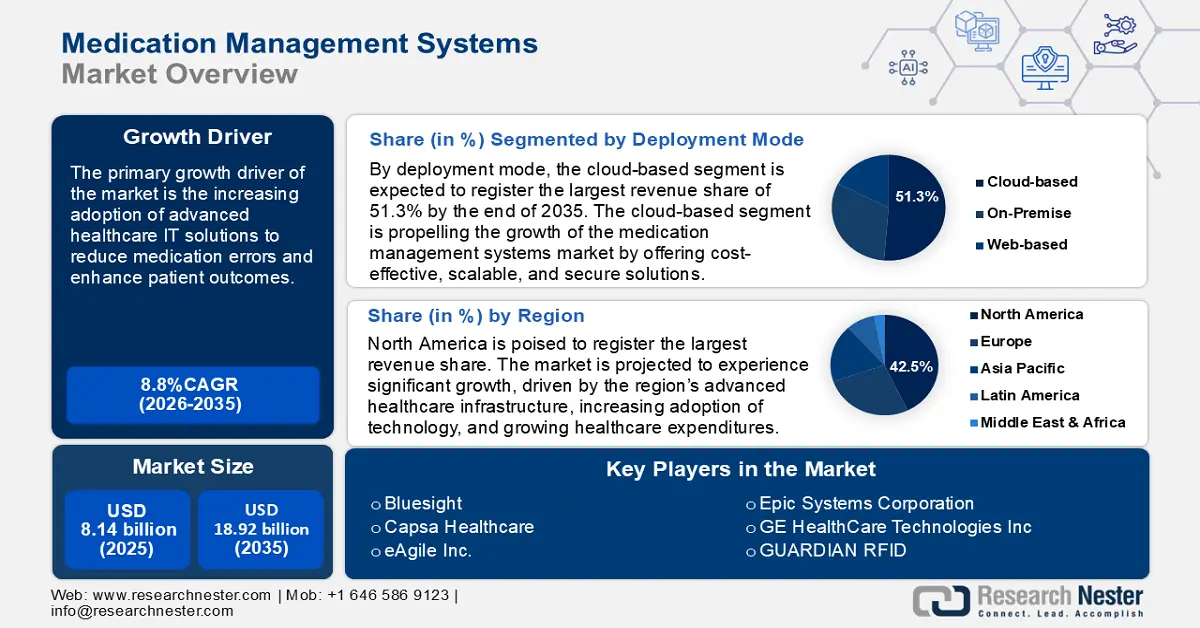

Il mercato dei sistemi di gestione dei farmaci ha raggiunto un valore di oltre 8,14 miliardi di dollari nel 2025 e si prevede che supererà i 18,92 miliardi di dollari entro il 2035, registrando un CAGR superiore all'8,8% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, le dimensioni del settore dei sistemi di gestione dei farmaci sono stimate in 8,78 miliardi di dollari.

Il principale motore di crescita del mercato dei sistemi di gestione dei farmaci è la crescente adozione di soluzioni IT sanitarie avanzate per ridurre gli errori terapeutici e migliorare i risultati per i pazienti. Secondo l'Organizzazione Mondiale della Sanità (OMS), gli errori terapeutici costano al sistema sanitario globale circa 42 miliardi di dollari all'anno. Fattori come l'aumento della spesa sanitaria, il crescente carico di malattie croniche e la necessità di una somministrazione efficiente dei farmaci stanno alimentando la domanda di sistemi di gestione dei farmaci.

Tecnologie chiave come i sistemi di supporto alle decisioni cliniche (CDSS) e le soluzioni di dispensazione automatizzata svolgono un ruolo significativo garantendo dosaggi accurati, riducendo le interazioni farmacologiche e ottimizzando i flussi di lavoro clinici. Inoltre, il passaggio a sistemi basati su cloud migliora la sicurezza dei dati, l'accessibilità e l'interoperabilità, rendendoli altamente desiderabili in tutti gli ambienti sanitari.

Chiave Sistema di gestione dei farmaci Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

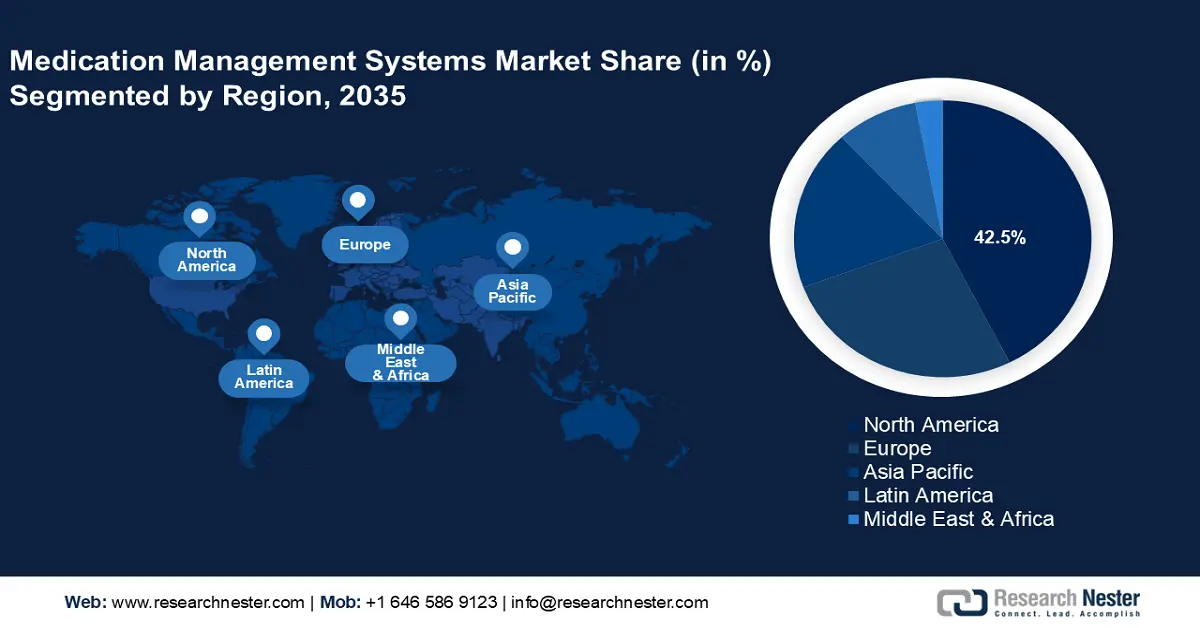

- Il Nord America detiene una quota del 42,50% nel mercato dei sistemi di gestione dei farmaci, trainato da infrastrutture sanitarie avanzate, dalla crescente adozione di tecnologie e dalla spesa sanitaria, garantendo una forte crescita fino al 2035.

Approfondimenti sul segmento:

- Si prevede che il segmento dei sistemi di supporto alle decisioni cliniche raggiungerà una quota di mercato di circa il 27,5% entro il 2035, grazie al miglioramento della sicurezza dei pazienti e dei risultati clinici.

- Si prevede che il segmento delle implementazioni basate su cloud raggiungerà una quota di mercato superiore al 51,3% entro il 2035, grazie alla sua infrastruttura conveniente e scalabile.

Principali trend di crescita:

- Aumento dei costi sanitari e attenzione all'efficienza

- Prevalenza delle malattie croniche

Principali sfide:

- Elevati costi di implementazione

- Consapevolezza limitata e personale qualificato

- Attori principali: Bluesight, Capsa Healthcare, eAgile Inc., Epic Systems Corporation, GE HealthCare Technologies Inc., GUARDIAN RFID.

Globale Sistema di gestione dei farmaci Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato 2025: 8,14 miliardi di dollari

- Dimensioni del mercato 2026: 8,78 miliardi di dollari

- Dimensioni del mercato previste: 18,92 miliardi di dollari entro il 2035

- Previsioni di crescita: 8,8% CAGR (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 42,5% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Germania, Giappone, Regno Unito, Francia

- Paesi emergenti: Cina, India, Brasile, Russia, Messico

Last updated on : 27 August, 2025

Fattori trainanti e sfide della crescita del mercato dei sistemi di gestione dei farmaci:

Fattori di crescita

Aumento dei costi sanitari e attenzione all'efficienza : secondo il World Economic Forum, nel 2021 la spesa sanitaria globale ha raggiunto la sbalorditiva cifra di 9,8 trilioni di dollari. L'aumento della spesa sanitaria, quindi, crea la necessità di soluzioni convenienti per gestire le risorse in modo più efficiente. Ospedali e operatori sanitari stanno investendo massicciamente in sistemi di gestione dei farmaci per ridurre gli sprechi, evitare costosi errori di somministrazione e ottimizzare i flussi di lavoro.

L'automazione nei sistemi di gestione medica sta trasformando l'assistenza sanitaria migliorando l'efficienza operativa, riducendo i costi e migliorando i risultati per i pazienti. I sistemi automatizzati centralizzano attività come la verifica delle prescrizioni, la gestione dell'inventario e la somministrazione delle dosi. Questa integrazione riduce al minimo la necessità di interventi manuali, consentendo agli operatori sanitari di concentrarsi sulla cura dei pazienti.- Prevalenza delle malattie croniche : la prevalenza delle malattie croniche è un fattore determinante per il mercato dei sistemi di gestione dei farmaci, poiché queste condizioni richiedono regimi di trattamento complessi e continuativi. Una gestione efficace dei farmaci è fondamentale per garantire l'aderenza, ridurre al minimo gli errori e ottimizzare i risultati per i pazienti con patologie croniche come diabete, ipertensione e malattie cardiovascolari. Secondo l'OMS, le malattie croniche sono responsabili del 71% di tutti i decessi a livello globale, con patologie come malattie cardiovascolari, cancro e diabete che contribuiscono in modo significativo.

I pazienti affetti da malattie croniche spesso assumono più farmaci contemporaneamente, aumentando il rischio di errori terapeutici e difficoltà di aderenza terapeutica. Sistemi di gestione dei farmaci, come promemoria automatici e CDSS, contribuiscono ad attenuare queste problematiche migliorando i tassi di aderenza e riducendo gli eventi avversi da farmaci. - Investimenti ospedalieri nei sistemi IT: gli ospedali stanno investendo massicciamente nei sistemi IT per semplificare i processi di gestione dei farmaci, come la gestione delle prescrizioni, la gestione dell'inventario e l'integrazione delle cartelle cliniche dei pazienti. Sistemi IT come le cartelle cliniche elettroniche (EHR) e i CDSS aiutano gli ospedali a ridurre gli errori terapeutici fornendo avvisi in tempo reale su potenziali interazioni farmacologiche, dosaggi errati e controindicazioni. Ciò favorisce migliori risultati clinici e risparmi sui costi.

Inoltre, gli ospedali stanno adottando sistemi IT per garantire la conformità a normative come l'Health Insurance Portability and Accountability Act (HIPAA) e gli standard ISO. Questi sistemi migliorano la gestione dei dati e la documentazione, fondamentali per audit e reporting.

Sfide

Costi di implementazione elevati: l'investimento iniziale in un sistema di gestione dei farmaci, inclusi hardware, software e formazione, è considerevole. Questo può rappresentare un ostacolo per le strutture sanitarie più piccole o quelle nelle regioni in via di sviluppo. Anche la manutenzione e gli aggiornamenti periodici contribuiscono ad aumentare i costi correnti, rendendolo meno accessibile alle organizzazioni con risorse limitate.

- Consapevolezza limitata e personale qualificato: in alcune regioni, gli operatori sanitari non sono consapevoli dei vantaggi dei sistemi di gestione dei farmaci o non dispongono delle competenze tecniche necessarie per implementarli e gestirli in modo efficace. Ciò può rallentarne l'adozione, in particolare nelle aree rurali e sottosviluppate.

Dimensioni e previsioni del mercato dei sistemi di gestione dei farmaci:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

8,8% |

|

Dimensione del mercato dell'anno base (2025) |

8,14 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

18,92 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei sistemi di gestione dei farmaci:

Software (soluzioni per sistemi di supporto alle decisioni cliniche, software per la gestione dell'inventario e della catena di fornitura, inserimento computerizzato degli ordini dei medici, gestione dei farmaci dirottati, software di amministrazione e software per sistemi di garanzia)

Si prevede che il segmento dei sistemi di supporto alle decisioni cliniche (CDSS) raggiungerà una quota di mercato di circa il 27,5% entro la fine del 2035. La crescita del mercato può essere attribuita alla capacità del sistema di migliorare la sicurezza dei pazienti, migliorare i risultati clinici e ridurre i costi sanitari. I CDSS aiutano gli operatori sanitari a identificare potenziali errori terapeutici, come interazioni farmacologiche, dosaggi errati o allergie. La crescente adozione di cartelle cliniche elettroniche (EHR) e sistemi informativi ospedalieri (HIS) ha stimolato la domanda di CDSS come soluzione integrata, garantendo una gestione ottimale dei farmaci e un migliore processo decisionale in ambito clinico. Secondo l'Assistente Segretario per le Politiche Tecnologiche/Ufficio del Coordinatore Nazionale per le Tecnologie dell'Informazione Sanitaria (ASTP), nel 2021 circa quattro medici ambulatoriali su cinque (78%) e praticamente tutti gli ospedali per acuti non federali (96%) avevano adottato un EHR certificato. Ciò rappresenta un significativo progresso decennale rispetto al 2011, quando il 28% degli ospedali e il 34% dei medici avevano implementato un EHR.

Il CDSS garantisce la conformità alle linee guida cliniche e agli standard normativi, un aspetto sempre più critico per gli operatori sanitari a livello globale. Questo lo rende una parte essenziale del moderno sistema di gestione dei farmaci. Inoltre, il CDSS svolge un ruolo significativo nella gestione delle patologie croniche, fornendo raccomandazioni basate sull'evidenza. Ciò ha portato a una maggiore adozione, soprattutto nelle regioni con un'elevata prevalenza di malattie croniche.

Modalità di distribuzione (basata su cloud, on-premise e basata sul Web)

Si stima che entro il 2035 il segmento basato su cloud raggiungerà una quota di mercato superiore al 51,3% nei sistemi di gestione dei farmaci. Il segmento basato su cloud sta stimolando la crescita del mercato dei sistemi di gestione dei farmaci offrendo soluzioni convenienti, scalabili e sicure. I sistemi basati su cloud riducono la necessità di costose infrastrutture in loco, che includono hardware, server e personale di manutenzione. Gli operatori sanitari beneficiano di minori investimenti di capitale iniziale e di modelli di prezzo basati su abbonamento più prevedibili. Ciò è particolarmente interessante per le strutture sanitarie più piccole o con risorse limitate.

I sistemi basati su cloud consentono l'accesso in tempo reale ai dati sui farmaci dei pazienti da più sedi. Ciò consente una migliore collaborazione tra gli operatori sanitari, garantendo che i piani di trattamento siano coerenti e accurati. Inoltre, questi sistemi promuovono l'interoperabilità, fondamentale in contesti sanitari integrati.

La nostra analisi approfondita del mercato dei sistemi di gestione dei farmaci include i seguenti segmenti:

Software |

|

Modalità di distribuzione |

|

Uso finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei sistemi di gestione dei farmaci:

Previsioni di mercato del Nord America

È probabile che il settore nordamericano rappresenti la quota di fatturato maggiore, pari al 42,5%, entro il 2035. Si prevede che il mercato registrerà una crescita significativa, trainata dall'avanzata infrastruttura sanitaria della regione, dalla crescente adozione della tecnologia e dall'aumento della spesa sanitaria. Secondo i Centers for Medicare and Medicaid Services degli Stati Uniti, nel 2022 la spesa sanitaria statunitense è aumentata del 4,1%, raggiungendo i 4,5 trilioni di dollari. La crescente domanda di soluzioni di gestione dei farmaci basate su cloud e l'espansione dei programmi di gestione della terapia farmacologica (MTM) alimentano ulteriormente la crescita del mercato.

Negli Stati Uniti, gli ospedali contribuiscono in modo significativo alla crescita del mercato, investendo in sistemi di gestione dei farmaci per migliorare l'efficienza, ridurre gli errori di somministrazione e semplificare i flussi di lavoro. Anche il passaggio a soluzioni automatizzate, come l'inserimento computerizzato delle prescrizioni mediche (CPOE) e i sistemi di dispensazione automatizzata, sta incrementando la domanda di mercato dei sistemi di gestione dei farmaci, con i sistemi CDSS che dovrebbero crescere a un ritmo più rapido.

Inoltre, la solida infrastruttura del sistema sanitario statunitense e l'enfasi sulla sicurezza e l'efficienza dei pazienti sono fondamentali per promuovere l'adozione di questi sistemi, rendendolo uno dei mercati di sistemi di gestione dei farmaci più grandi e in più rapida crescita a livello mondiale.

In Canada , il mercato dei sistemi di gestione dei farmaci sta vivendo una crescita significativa, trainata principalmente dai progressi dell'informatica sanitaria, dall'aumento delle malattie croniche e dalle iniziative governative che promuovono la digitalizzazione dell'assistenza sanitaria. La crescente domanda di servizi sanitari e il crescente peso delle patologie croniche, come il diabete e le malattie cardiovascolari, stanno contribuendo alla necessità di migliori soluzioni per la gestione dei farmaci in ospedali e farmacie.

Analisi del mercato europeo

Si prevede che il mercato dei sistemi di gestione dei farmaci in Europa registrerà una crescita notevole, trainata dall'adozione della tecnologia in ambito sanitario, con l'integrazione di sistemi elettronici che contribuirà in modo significativo. La domanda di soluzioni come le cartelle cliniche elettroniche (eMAR) e il CPOE è in aumento a causa della necessità di migliorare la sicurezza dei pazienti, ridurre gli errori terapeutici e garantire una migliore aderenza alla terapia.

La Germania è rinomata per il suo sistema sanitario di alta qualità, che dà priorità alla sicurezza del paziente e all'eccellenza delle cure. Questo impegno incoraggia l'adozione di sistemi avanzati per migliorare l'accuratezza e l'efficienza della somministrazione dei farmaci. Il sistema sanitario tedesco è inoltre influenzato da severe normative stabilite da autorità come l'Istituto Federale per i Farmaci e i Dispositivi Medici (BfArM), che garantisce che gli operatori sanitari rispettino elevati standard di gestione dei farmaci. I sistemi che contribuiscono a garantire la conformità a queste normative, come il monitoraggio e la documentazione precisi dei farmaci, sono quindi molto richiesti.

Nel Regno Unito , la domanda di soluzioni IT per il settore sanitario è in crescita, soprattutto alla luce dell'aumento dei costi sanitari e della crescente attenzione alla sicurezza dei pazienti. Il Servizio Sanitario Nazionale (NHS) del Regno Unito ha attivamente integrato un sistema di gestione dei farmaci per semplificare le operazioni e migliorare i protocolli di sicurezza, con l'obiettivo di ridurre gli errori terapeutici, migliorare i risultati per i pazienti e aumentare l'efficienza operativa.

Principali attori del mercato dei sistemi di gestione dei farmaci:

- Becton, Dickinson e Company

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Bluesight

- Capsa Healthcare

- eAgile Inc.

- Epic Systems Corporation

- GE HealthCare Technologies Inc.

- GUARDIANO RFID

- Impinj, Inc.

- MCKESSON CORPORATION

- Oracle Corporation

- Ubie, Inc.

I principali attori del settore stanno guidando la crescita attraverso lo sviluppo di soluzioni tecnologiche, l'espansione del mercato dei sistemi di gestione dei farmaci e la risposta alla crescente domanda di una somministrazione efficiente e sicura dei farmaci. I principali attori del settore stanno inoltre stringendo alleanze strategiche per ampliare la propria offerta di prodotti.

Ecco alcuni dei principali attori del mercato dei sistemi di gestione dei farmaci:

Sviluppi recenti

- Nel febbraio 2024, GUARDIAN RFID, pioniere globale nei sistemi di monitoraggio dei detenuti e nelle piattaforme per l'esperienza degli agenti, ha annunciato la sua adesione all'Amazon Web Services (AWS) Partner Network (APN) e al programma AWS Public Sector Partner (PSP). L'APN è una rete globale di partner AWS che utilizzano programmi, conoscenze e risorse per sviluppare, commercializzare e vendere soluzioni per i clienti. Il programma PSP aiuta i partner AWS a far crescere il loro business nel settore pubblico allineandosi ai criteri di vendita, marketing, finanziamento, acquisizione e proposta di AWS per il settore pubblico.

- Nel marzo 2023, Ubie, una piattaforma globale di intelligenza artificiale per l'assistenza sanitaria che opera all'intersezione tra pazienti, operatori sanitari e scienze della vita per guidare tutti verso cure migliori, ha annunciato il lancio di Checkup, una piattaforma progettata per aiutare i pazienti a monitorare e migliorare le proprie condizioni registrando misurazioni chiave, fornendo promemoria per farmaci e appuntamenti dal medico e facilitando la comunicazione con i loro operatori sanitari.

- Report ID: 6718

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.