Перспективы рынка листового металла:

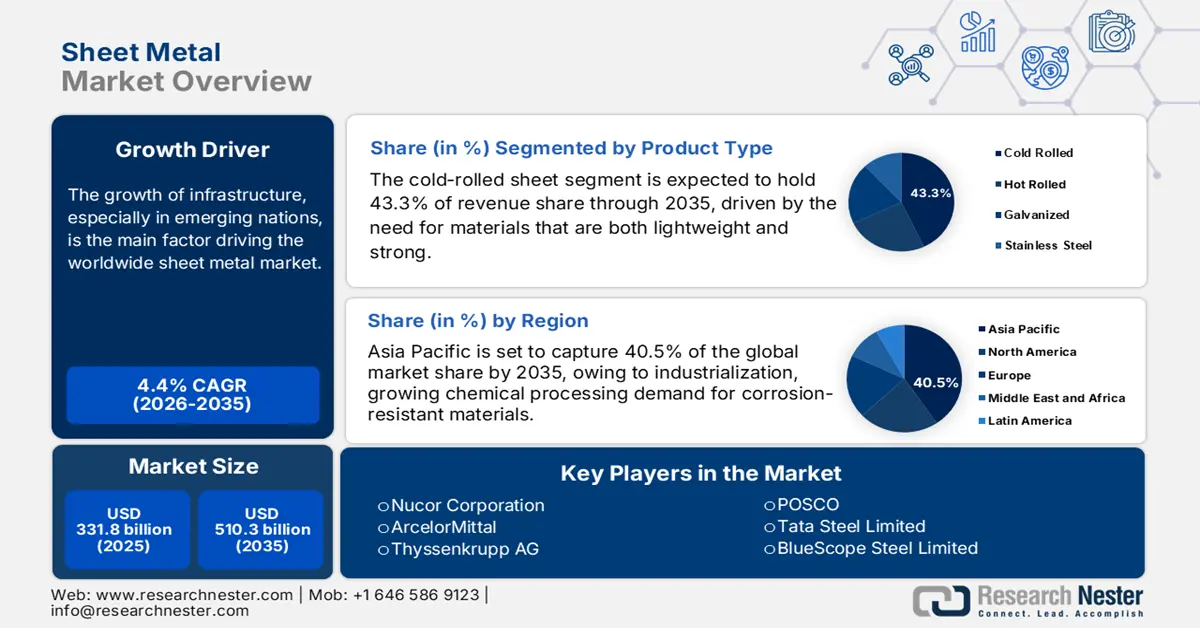

Объем рынка листового металла в 2025 году оценивается в 331,8 млрд долларов США. Ожидается, что к концу 2035 года он превысит 510,3 млрд долларов США, увеличившись в среднем на 4,4% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка листового металла оценивается в 346,4 млрд долларов США.

Рост инфраструктуры, особенно в развивающихся странах, является основным фактором, определяющим развитие мирового рынка. Потребность в листовом металле в строительстве, транспорте и энергетике резко возросла в результате государственных программ, ориентированных на урбанизацию и индустриализацию. Управление передового производства Министерства энергетики США сыграло значительную роль в продвижении творческих инициатив в области исследований и разработок, направленных на повышение производительности труда и конкурентоспособности в промышленном секторе. Кроме того, заметные успехи были достигнуты в цепочке поставок в отрасли листового металла, при этом крупные инвестиции были направлены на расширение производственных возможностей. Например, компания TST Fabrication and Machine инвестировала 3 миллиона долларов в расширение своей штаб-квартиры в Норфолке для производства компонентов машин и изготовления листового металла для ВМС. Аналогичным образом, компания Skilcraft LLC инвестирует 8,4 миллиона долларов в развитие своего бизнеса в Хевроне и увеличение возможностей по производству металлических компонентов и готовых деталей для аэрокосмической отрасли.

Рынок листового металла: факторы роста и проблемы

Драйверы роста

- Зелёная химия и инновации в процессах: Инновации играют решающую роль в обеспечении устойчивого развития в отрасли листового металла. Инструмент GREENSCOPE, разработанный Агентством по охране окружающей среды США, способствует сокращению потребления ресурсов и количества опасных отходов, что соответствует целям его Программы зелёной химии. Аналогичным образом, Министерство стали Индии выступает за внедрение чистых технологий и оптимизацию процессов для снижения энергопотребления и загрязнения окружающей среды. Внедряя эти экологически безопасные принципы и инновации, отрасль листового металла может добиться сокращения выбросов и отходов, тем самым улучшая свои общие экологические показатели.

Зелёная химия стимулирует спрос на листовой металл, сосредоточившись на создании более энергоэффективного оборудования, сокращении отходов, требующих переработки, и внедрении инновационных технологий, требующих долговечных и устойчивых к коррозии материалов. Деятельность включает в себя создание замкнутых систем переработки, требующих резервуаров и трубопроводов, разработку новых каталитических реакторов и проектирование установок для переработки при температуре окружающей среды. Все эти системы используют листовой металл для создания конструкции и защиты.

Источник : epa.gov

- Расширение автомобильной промышленности: Автомобильная промышленность существенно влияет на спрос на листовой металл, о чём свидетельствует значительный объём инвестиций компании Thai Summit Kentucky Corp. в размере 131 миллиона долларов США, направленных на расширение её деятельности и создание 78 рабочих мест с полной занятостью. Это расширение поддерживает таких известных автопроизводителей, как Ford, Stellantis, Tesla и Rivian, подчёркивая важнейшую роль деталей из листового металла в производстве автомобилей. Лёгкость и прочность листового металла имеют решающее значение для повышения топливной экономичности и безопасности в быстро меняющемся автомобильном секторе.

- Развитие инфраструктуры стимулирует спрос на сталь : развитие инфраструктуры служит важнейшим катализатором рынка. В Индии ожидается значительный рост спроса на сталь в течение ближайшего десятилетия, с годовыми темпами роста от 5% до 7,3%. Этот рост обусловлен значительными государственными инвестициями в инфраструктурные инициативы, включая создание промышленных коридоров и сопутствующие проекты. На такие крупные штаты, как Махараштра, Уттар-Прадеш, Гуджарат, Карнатака и Тамилнад, приходилось 41% потребления стали в Индии в 2023 финансовом году, что подчеркивает важнейшую роль развития инфраструктуры в стимулировании спроса на сталь.

1. Мировой экспорт и импорт листового металла

Объем импорта/экспорта горячекатаного листового металла (2023 г.)

Область | Стоимость импорта (в млн долл. США) | Область | Стоимость экспорта (в млн долл. США) |

Китай | 145 | НАС | 112 |

Германия | 87.2 | Иордания | 45.1 |

Япония | 72.1 | Ботсван | 39.8 |

Источник: ОЭК

2. Мировое производство алюминия

Производство алюминия (2025)

Область | Объем продаж в 2025 году (млн. единиц) |

Китай | 3870 |

Европа | 596 |

Азиатско-Тихоокеанский регион | 411 |

Северная Америка | 330 |

Африка | 140 |

Южная Америка | 134 |

Проблемы

- Колебания цен на сырье: производство листового металла особенно уязвимо к изменениям стоимости сырья, такого как сталь, алюминий и различные сплавы. Колебания цен, обусловленные глобальным дисбалансом спроса и предложения, торговыми пошлинами и геополитическими факторами, могут существенно повлиять на производственные расходы и рентабельность. Эта неопределенность вынуждает компании постоянно пересматривать свои ценовые стратегии и управлять рисками, связанными с запасами, что затрудняет долгосрочное планирование.

- Экологическое законодательство и проблемы устойчивого развития: Сектор листового металла сталкивается со значительными трудностями из-за ужесточения экологических норм и повышенного внимания к устойчивому развитию. Соблюдение норм выбросов и правил обращения с отходами часто требует значительных инвестиций в более чистые технологии и процессы. Более того, растущее предпочтение потребителями экологичных материалов побуждает производителей к инновациям, что иногда может приводить к увеличению производственных затрат и эксплуатационным трудностям.

Размер и прогноз рынка листового металла:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

4,4% |

|

Размер рынка базового года (2025) |

331,8 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

510,3 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка листового металла:

Анализ сегмента типа продукта

Исходя из типа продукции, доля холоднокатаного листового проката, вероятно, составит 43,3% к концу 2035 года. Высокое качество отделки и более жесткие допуски холоднокатаного листового проката имеют решающее значение для прецизионного производства, особенно в электронной и автомобильной промышленности. В этих отраслях холоднокатаные листы востребованы в материалах, которые одновременно легки и прочны. Агентство по охране окружающей среды США заявляет, что превосходное соотношение прочности и веса холоднокатаной стали делает ее важнейшей частью производства энергоэффективных автомобилей. Национальный институт стандартов и технологий также способствует доминированию холоднокатаного проката на рынке, подчеркивая его важность в сложных производственных процессах.

Анализ сегмента типа материала

Прогнозируется, что сегмент нержавеющей стали увеличит долю примерно на 39,1% к 2035 году. Нержавеющая сталь является лидером в отрасли листового металла благодаря своей исключительной прочности, долговечности и стойкости к коррозии, что делает ее идеальным материалом для промышленного, строительного и автомобильного применения. Потребность в листовом металле из нержавеющей стали еще больше увеличивается в связи с ростом инфраструктурных проектов и производства автомобилей, особенно в развивающихся экономиках. Кроме того, возможность вторичной переработки материала способствует достижению глобальных целей устойчивого развития, что помогает ему увеличивать долю рынка. По данным Министерства энергетики США, нержавеющая сталь все чаще используется в долговечных и энергоэффективных конструкциях, что способствует росту отрасли. Всемирная ассоциация стали также подчеркивает глобальную тенденцию к использованию высокопроизводительных сталей, среди которых нержавеющая сталь является основным компонентом.

Анализ сегмента приложения

Автомобильный подсегмент значительно стимулирует рост рынка, обусловленный потребностью в лёгких и прочных материалах, повышающих топливную экономичность и безопасность. Листовой металл, особенно высокопрочная сталь и алюминиевые сплавы, широко используется в производстве кузовов, шасси и компонентов двигателей автомобилей. Растущее давление со стороны регулирующих органов, направленное на снижение выбросов автомобилей и повышение их производительности, ускоряет внедрение передовых решений в области листового металла, превращая автомобильный сектор в важнейший источник дохода на рынке.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Сегмент | Подсегменты |

Тип материала |

|

Тип продукта |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок листового металла – региональный анализ

Обзор рынка Азиатско-Тихоокеанского региона

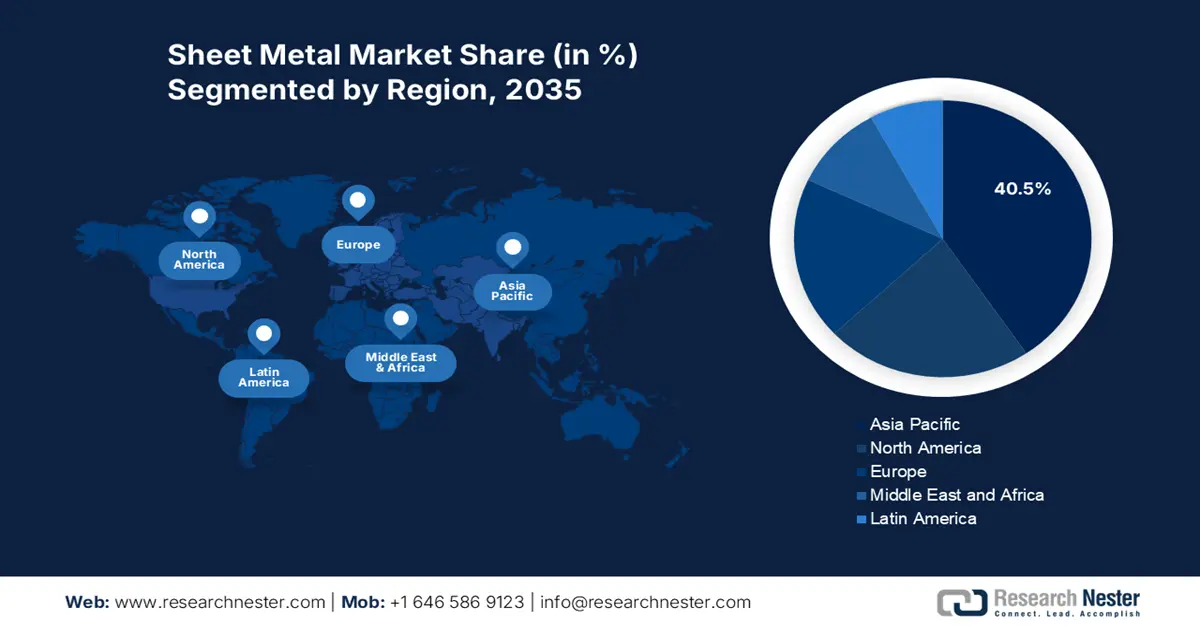

Ожидается, что к 2035 году на весь рынок листового металла Азиатско-Тихоокеанского региона будет приходиться 40,5% мировой выручки, а среднегодовой темп роста (CAGR) в период с 2026 по 2035 год составит 4,4%. Среди факторов, способствующих росту сектора, – активная индустриализация, растущий спрос на химическую обработку коррозионно-стойких материалов и поддерживаемые государством экологические инициативы. Для ускорения роста сектора страны уделяют большое внимание экологически чистым химическим веществам, «зеленому» производству и революционным технологиям пластин (GaAs). Внедрение устойчивых методов производства ускоряется в странах с развивающейся экономикой благодаря финансовым стимулам и нормативно-правовой базе.

Прогнозируется, что к 2035 году Китай будет занимать самую большую долю рынка листового металла в Азиатско-Тихоокеанском регионе, обеспечивая 18,1% мировых продаж. Важными мотивирующими факторами являются масштабное промышленное производство, особенно в химической промышленности и автомобилестроении, а также активные государственные инвестиции в устойчивое промышленное развитие. Национальный совет по развитию и развитию (NDRC) активно продвигает инновации в области экологичных технологий и устойчивые методы работы, планируя усиление роли предприятий, налоговой поддержки и международного сотрудничества, стремясь к тому, чтобы к 2030 году доля экологичных предприятий в общем объеме производства превысила 40%.

Индия является вторым по величине производителем нерафинированной стали в мире, и ее производство неуклонно растет в последние годы, отражая рост как в промышленном, так и в инфраструктурном секторах. Правительство поставило амбициозные цели в рамках Национальной политики в области стали по значительному увеличению потребления стали на душу населения, а также по наращиванию мощностей по производству нерафинированной стали к 2030-31 гг. Внутренний спрос на готовую сталь растет в таких сегментах конечного использования, как автомобилестроение, строительство и инфраструктура, что поддерживается такими политическими инициативами, как схема стимулирования производства, связанного с производством (PLI) для специальной стали. С ростом потребления Индия также стала более активно импортировать и экспортировать стальную продукцию, а также инвестировать в более высококачественную сталь и сплавы для соответствия техническим спецификациям, требуемым при использовании листового металла. Увеличение расширения мощностей, модернизация сталелитейных заводов и нормативно-правовая поддержка повышают как качество, так и надежность поставок, что, в свою очередь, усиливает рост в таких сегментах переработки, как изготовление и обработка листового металла.

Обзор рынка Северной Америки

К 2035 году североамериканский рынок листового металла, который включает США и Канаду, по прогнозам, будет составлять около 22,5% доли выручки мирового рынка, со совокупным годовым темпом роста (CAGR) 3,9% в период с 2026 по 2035 год. Спрос на коррозионно-стойкие и долговечные материалы в химической промышленности, а также в автомобильной, аэрокосмической и строительной отраслях является основным драйвером рынка. Отрасль расширяется благодаря достижениям в области легких металлов и сложных технологий производства. Спрос также подпитывается государственными программами, которые продвигают экологическую устойчивость и энергоэффективность, особенно в секторах, которые зависят от высококачественных компонентов из листового металла. Например, Министерство энергетики США (DOE) финансирует передовые производственные исследования, включая методы изготовления листового металла, которые потребляют меньше энергии и производят меньше отходов.

Значительная государственная поддержка выгодна химической промышленности США , которая широко использует листовой металл в инфраструктуре и производстве оборудования. Управлению по производству и цепочкам поставок энергии Министерства энергетики США было выделено 750 миллионов долларов на укрепление цепочек поставок критически важных материалов, необходимых для технологий чистой энергии, включая оборудование для производства металла. Кроме того, передовые методы производства, связанные с изготовлением листового металла, поддерживаются федеральным финансированием, в том числе инициативами Национального института стандартов и технологий (NIST), которые способствуют соблюдению экологических норм и исследованиям в области материаловедения.

Ожидается, что производство листового металла в Канаде будет постепенно расширяться благодаря растущему спросу со стороны химической, строительной и автомобильной промышленности. Доля Канады на мировом рынке листового металла, по прогнозам, достигнет 5,3% к 2035 году, а среднегодовой темп роста (CAGR) в этот период составит около 3,7%. Развитое производство, обширные запасы сырья и государственная поддержка проектов в области экологичного производства приносят пользу стране.

Обзор европейского рынка

Европейский рынок листового металла занимает 18,3% выручки, характеризуясь производством с высокой добавленной стоимостью и строгими экологическими нормами. Основными драйверами роста являются развитая автомобильная промышленность, расширение использования возобновляемых источников энергии, а также передовые аэрокосмическая и оборонная отрасли. Значительное внимание, уделяемое регионом устойчивому развитию, подчёркнутое Европейским зелёным соглашением, способствует внедрению энергоэффективных производственных процессов и использованию переработанных материалов. Более того, достижения в области автоматизации, лазерной резки и аддитивного производства повышают производительность, позволяя производителям компенсировать высокие затраты на рабочую силу и поддерживать глобальную конкурентоспособность в условиях экономических вызовов.

Просечно-вытяжной листовой прокат в Европейском Союзе по странам в 2022 году

Область | Общая стоимость (1000) долларов США | Количество (кг) |

Великобритания | 12,673.85 | 4,877,710 |

Китай | 6562.42 | 2,951,040 |

НАС | 1,025.76 | 16,362 |

Япония | 21.69 | 1,021 |

Индия | 16.80 | 5,049 |

Малайзия | 3.67 | 24 |

Канада | 1.18 | 1,071 |

Индонезия | 0,02 | 2 |

Таиланд | 0,01 | 1 |

Основные игроки рынка листового металла:

- Корпорация Nucor

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- АрселорМиттал

- Корпорация «Ниппон Стил»

- Thyssenkrupp AG

- ПОСКО

- Тата Стил Лимитед

- BlueScope Steel Limited

- Steel Authority of India Limited (SAIL)

- Американская сталелитейная корпорация

- JSW Сталь

- Эссар Стил Индия Лимитед

- Outokumpu Oyj

- Малазийский сталелитейный завод (KL) Берхад

- Dongkuk Steel Mill Co., Ltd.

- JFE Steel Corporation

Ведущие транснациональные производители, в основном из США, Европы и Азии, ведут ожесточённую конкуренцию в мировой химической промышленности листового металла. Чтобы удовлетворить растущие экологические требования и потребительский спрос, крупные производители уделяют особое внимание инновациям в области коррозионно-стойких металлов и устойчивых методов производства. Увеличение производственных мощностей, вертикальная интеграция и внедрение технологий «Индустрии 4.0» для повышения эффективности являются примерами стратегических инициатив. Такие компании, как Tata Steel и Nippon Steel, вкладывают значительные средства в НИОКР для создания специальных листовых металлов для использования в химической промышленности. Кроме того, государственные программы стимулирования в таких странах, как Япония и Индия, стимулируют более экологичное производство, что влияет на конкурентную динамику этого сектора. Партнёрства и приобретения также часто используются для расширения географического охвата и ассортимента продукции.

Компании, доминирующие на рынке листового металла:

Последние события

- В январе 2024 года компания ArcelorMittal представила высокоэффективное защитное покрытие из листового металла, разработанное специально для работы в условиях агрессивной химической среды. Это устройство сокращает расходы на техническое обслуживание на 18% и увеличивает срок службы оборудования на 30%. ArcelorMittal сообщила о росте продаж в химической промышленности на 12% в первом квартале 2024 года, особенно в Северной Америке и Европе, благодаря этому внедрению.

- На линиях по производству листового металла для химической промышленности компании Thyssenkrupp энергопотребление снизилось на 30%, а производительность увеличилась на 20% после внедрения системы автоматизации на базе искусственного интеллекта. Многие заводы компании в Европе внедрили эту инновацию, что подняло планку эффективности на новый уровень.

- Report ID: 4427

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Листовой металл Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом