Перспективы рынка металлических порошков:

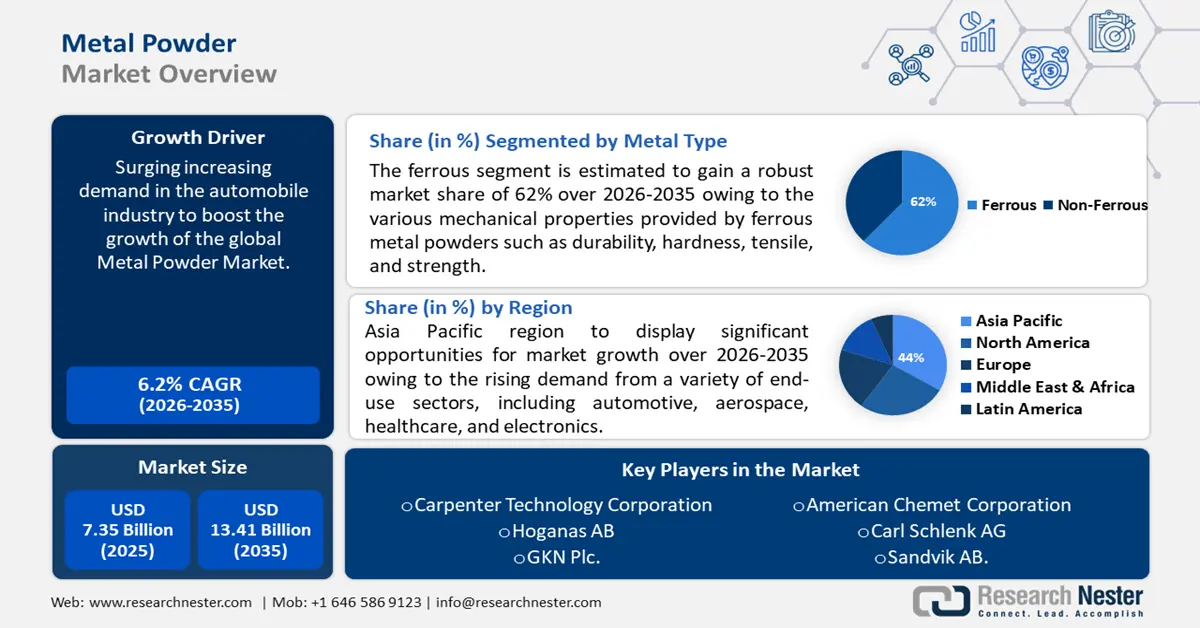

Объем рынка металлических порошков в 2025 году оценивался в 7,35 млрд долларов США и, как ожидается, достигнет 13,41 млрд долларов США к 2035 году, что соответствует среднегодовому темпу роста около 6,2% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка металлических порошков оценивается в 7,76 млрд долларов США.

Рост рынка обусловлен растущим спросом в автомобильной промышленности. Металлические порошки широко используются в автомобильной промышленности для различных целей, таких как производство компонентов двигателей, таких как поршни, шатуны и головки блока цилиндров, а также трансмиссий, тормозных систем, подвесок и конструктивных элементов. Согласно данным, опубликованным IEA 50, в 2022 году только в странах с развитой экономикой было продано около 16 миллионов легковых автомобилей.

Более того, такие факторы, как улучшенная структура, сложная геометрия, сокращение отходов и брака, превосходная отделка поверхности и сокращение времени производственного цикла в различных секторах производства, будут и дальше стимулировать рост рынка в прогнозируемый период.

Ключ Металлический порошок Сводка рыночной аналитики:

Региональные особенности:

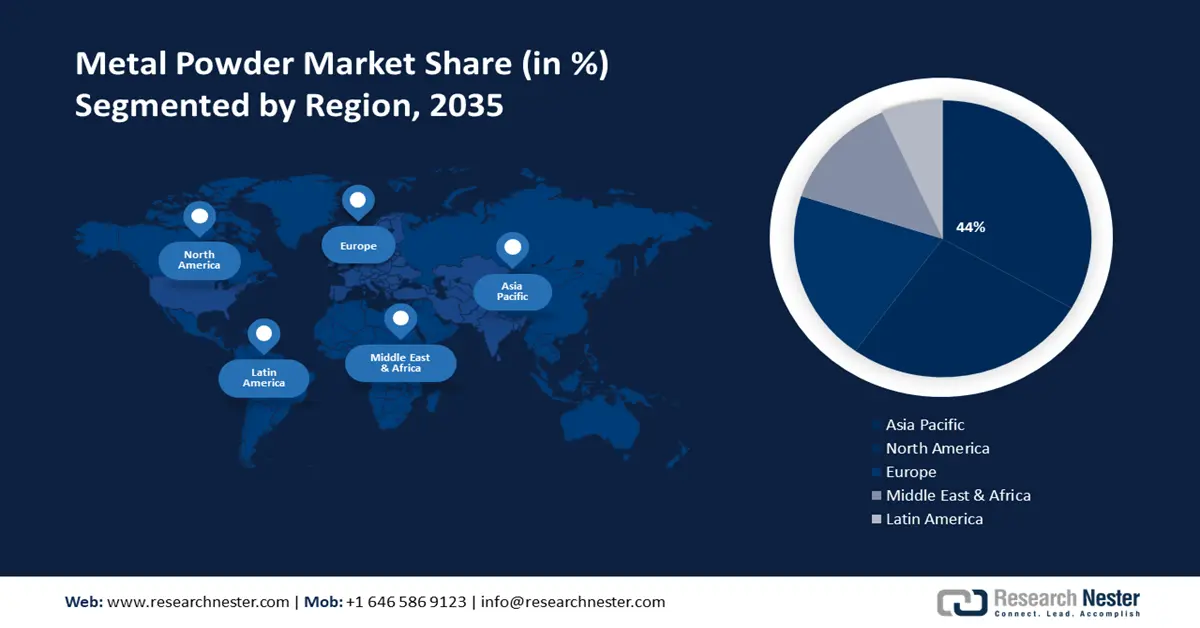

- Ожидается, что к 2035 году доля рынка металлических порошков Азиатско-Тихоокеанского региона составит 44% благодаря растущему спросу со стороны автомобильной, аэрокосмической, медицинской и электронной отраслей.

- Рынок Северной Америки к 2035 году займет вторую по величине долю благодаря растущему спросу на металлические порошки в аэрокосмической отрасли.

Анализ сегмента:

- Прогнозируется, что к 2035 году доля сегмента механического метода на рынке металлических порошков составит 64%, что обусловлено универсальностью процесса, эффективностью и экономичностью производства.

- Прогнозируется, что доля сегмента черных металлов на рынке металлических порошков составит 62% к 2035 году благодаря таким механическим свойствам, как прочность и высокая гибкость, которые используются в автомобильной промышленности.

Основные тенденции роста:

- Растущий спрос на металлические присадки в различных отраслях промышленности

- Быстрый технологический прогресс в производственных технологиях

Основные проблемы:

- Высокая стоимость производства металлического порошка и сырья

- Ожидается, что риски, связанные с ростом потребления продукции с высоким содержанием железа, будут препятствовать расширению рынка.

Ключевые игроки:Carpenter Technology Corporation, Hoganas AB, GKN Plc., Rio Tinto, Allegheny Technologies Incorporated, American Chemet Corporation., Carl Schlenk AG, Hitachi Chemical Co., Ltd, Metaldyne Performance Group Inc и Sandvik AB.

Глобальный Металлический порошок Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 7,35 млрд долларов США

- Объём рынка в 2026 году: 7,76 млрд долларов США

- Прогнозируемый объём рынка: 13,41 млрд долларов США к 2035 году

- Прогноз роста: 6,2% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 44 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: Китай, США, Германия, Япония, Индия.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Индонезия.

Last updated on : 17 September, 2025

Факторы роста и проблемы рынка металлических порошков:

Драйверы роста

- Растущий спрос на металлические присадки в различных отраслях промышленности . Индустрия производства металлических порошков стремительно развивается, отчасти благодаря растущему спросу на металлические присадки. Металлические присадки – это вещества, получаемые из тонкодисперсных металлических порошков для создания прочных и сложных компонентов, проектируемых с помощью систем автоматизированного проектирования. Они играют важную роль в улучшении механических, физических и химических характеристик металлических порошков, что повышает их технологичность и расширяет сферу их применения в различных отраслях, включая автомобильную, медицинскую и аэрокосмическую. Они используются для создания деталей с чрезвычайно сложной геометрией, которую невозможно получить традиционными методами формования, фрезерования, шлифования, литья и т. д.

- Стремительный технологический прогресс в производственных технологиях . Одним из ключевых факторов роста рынка металлических порошков является растущее внедрение технологий аддитивного производства, таких как 3D-печать. В таких отраслях, как аэрокосмическая промышленность, автомобилестроение и здравоохранение, где требуются сложные детали и компоненты, аддитивное производство крайне полезно. Кроме того, благодаря этой технологии предприятия теперь могут производить запасные части по запросу, что снижает потребность в больших складских запасах, повышает эффективность цепочки поставок и позволяет производить сложные и индивидуальные металлические детали с высокой точностью и эффективностью , открывая новые возможности для производителей из различных отраслей. Например, в 2022 году уровень внедрения вырос до 40% за последние два года.

- Рост использования электронных устройств поддерживает рынок металлических порошков . В электронной промышленности металлические порошки часто используются для создания высокопроизводительных деталей, таких как радиаторы, разъёмы и электрические контакты. Порошки часто используются в различных производственных процессах в качестве добавок, наполнителей или покрытий. Например, сложные формы и конструкции, которые сложно или невозможно реализовать традиционными методами производства, можно создавать с помощью металлических порошков методом литья под давлением или спекания. Металлические порошки также могут использоваться в печати для создания печатных плат в качестве токопроводящих паст или чернил.

Проблемы

- Высокая стоимость производства металлических порошков и сырья. Значительную часть общих производственных затрат может составлять стоимость сырья, используемого для производства металлических порошков. Цены на такие металлы, как железо, сталь, алюминий, титан и медь, обычно используемые для производства порошков, могут колебаться в зависимости от их доступности, рыночного спроса и геополитической обстановки. Распыление, осаждение и спекание являются примерами энергоёмких процессов, используемых в производстве металлических порошков. Нагрев и плавление сырья, его распыление или осаждение в мельчайшие порошки, а также спекание для получения необходимых характеристик — всё это требует больших энергозатрат. Высокие энергозатраты могут существенно влиять на общую стоимость производства, что ещё больше сдерживает рост рынка.

- Ожидается, что риски, связанные с ростом потребления продукции с высоким содержанием железа, будут препятствовать расширению рынка.

Размер и прогноз рынка металлических порошков:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

6,2% |

|

Размер рынка базового года (2025) |

7,35 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

13,41 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка металлических порошков:

Анализ сегмента типа металла

К концу 2035 года доля рынка металлических порошков в сегменте черных металлов превысит 62%. Рост сегмента обусловлен различными механическими свойствами, которые обеспечивают порошки черных металлов, такими как прочность, твердость, прочность на разрыв, низкая стоимость, магнитные свойства и высокая гибкость. Благодаря этим свойствам порошки черных металлов используются в различных отраслях промышленности: автомобилестроении, производстве электроинструментов, строительстве, производстве трубопроводов, контейнеров и промышленных трубопроводов. При этом автомобильный сектор занимает наибольшую долю рынка, потребляя более 70% ежегодно производимой на рынке продукции из черных металлов.

Анализ сегмента метода производства

Ожидается, что к концу 2035 года доля рынка металлических порошков, полученных механическим методом, превысит 64%. Рост сегмента обусловлен универсальностью и эффективностью этого процесса. Основные механические и физические методы производства порошков, используемые в отрасли для массового производства, включают фрезерование, распыление и осаждение из паровой фазы. Кроме того, возможность создавать сложные формы и сложные конструкции с высокой точностью размеров, а также тот факт, что производство изделий с формой, близкой к заданной, исключает необходимость в обширной механической обработке и производстве отходов, делают этот процесс экономически эффективным для массового производства, что, безусловно, будет способствовать дальнейшему развитию сегмента механических процессов.

Анализ сегмента конечного использования

Ожидается, что в течение прогнозируемого периода автомобильная промышленность сохранит свою доминирующую долю рынка. В автомобильной промышленности железный порошок используется в таких операциях, как литье под давлением, спекание, горячее изостатическое прессование и порошковая металлургия. Важными факторами, влияющими на рост рынка, являются рост производства автомобилей, более широкое применение технологий в автомобилестроении и переход к более лёгким автомобилям. Кроме того, производители переходят от производства традиционной продукции к изготовлению товаров по индивидуальному заказу, что способствует расширению рынка в этом сегменте. Согласно исследованиям, в 2021 году отрасль использовала более 200 килограммов порошков металлических сплавов, и ожидается, что в ближайшие годы этот показатель будет расти.

Наш углубленный анализ рынка включает следующие сегменты:

Тип металла |

|

Метод производства |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка металлических порошков:

Анализ рынка Азиатско-Тихоокеанского региона

По оценкам, к 2035 году на долю промышленности Азиатско-Тихоокеанского региона будет приходиться наибольшая доля выручки в 44%. Одной из ключевых причин развития рынка Азиатско-Тихоокеанского региона является растущий спрос со стороны различных секторов конечного потребления, включая автомобилестроение, аэрокосмическую промышленность, здравоохранение и электронику. Эти секторы нуждаются в металлических порошках для таких применений, как аддитивное производство, покрытие поверхностей и спекание. Кроме того, в Азиатско-Тихоокеанском регионе расположены некоторые из мировых автопроизводителей. В связи с переходом на транспортные средства и более легкие материалы в автомобильной промышленности возникает потребность в металлических порошках, таких как алюминий, титан и нержавеющая сталь. Эти металлические порошки играют важную роль в производстве деталей, компонентов двигателей и конструктивных элементов, способствуя расширению рынка в регионе. Например, в 2022 году, по оценкам, в Азиатско-Тихоокеанском регионе было продано около 37,5 миллионов легковых автомобилей.

Страна 1 – Китай обладает крупнейшим автомобильным рынком в мире. В 2022 году Китай произвел около 23,84 млн легковых автомобилей и 3,19 млн коммерческих автомобилей. Китай занял первое место среди стран по производству легковых автомобилей, выпустив около 24 млн автомобилей. Высокая частота производства автомобилей в стране является одной из ключевых причин, по которой Китай входит в число крупнейших потребителей металлического порошка в мире. В результате ожидается, что рынок металлического порошка значительно вырастет в ближайшие годы.

Обзор рынка Северной Америки

В прогнозируемый период Северная Америка также столкнется с огромным ростом рынка металлических порошков и займет второе место. Развивающаяся аэрокосмическая промышленность в регионе играет ключевую роль в росте рынка в Северной Америке. Металлические порошки жизненно важны для производства компонентов самолетов благодаря своим свойствам и высокому соотношению прочности к массе. По мере развития конструкции самолетов и материалов, ожидается рост потребности в металлических порошках для аэрокосмической отрасли. Кроме того, несколько производителей самолетов, включая Textron в США, Bombardier в Канаде и Boeing в США, увеличат свою долю на рынке в Северной Америке. Исследования показывают, что в 2022 году в США, по оценкам, было 204 405 самолетов.

Соединённые Штаты Америки – Огромная аэрокосмическая и оборонная промышленность страны создала высокий спрос на металлические порошки. В 2021 году объём экспорта аэрокосмической продукции на американский рынок составил около 89 миллиардов долларов США, что делает страну крупнейшей по объёму продаж. В стране также расположены некоторые из крупнейших мировых производителей самолётов, включая Boeing и Raytheon.

Участники рынка металлических порошков:

- Сандвик АБ

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Корпорация Карпентер Текнолоджи

- Хоганас АБ

- GKN Plc.

- Рио Тинто

- Аллегейни Текнолоджиз Инкорпорейтед

- Американская корпорация Chemet

- Карл Шленк АГ

- Hitachi Chemical Co., Ltd

- Metaldyne Performance Group Inc

Ключевые игроки, влияющие на рынок металлических порошков:

Последние события

- Sandvik AB — Космический сектор развивается, и компания Sandvik разработала металлические порошки, специально адаптированные к его потребностям. Одним из примеров является газоатомизированный медный сплав Osprey® C18150 (CuCrZr). Мы решили поговорить с доктором Элеонорой Беттини, специалистом Sandvik по работе с клиентами в области металлических порошков, о свойствах и возможностях этого материала.

- GKN Plc. — 27 марта 2019 года в Мюнхене состоялось стартовое совещание в рамках совместного проекта IDAM, целью которого было проложить путь к внедрению аддитивных технологий в серийное производство автомобилей. Впервые партнёры проекта, в число которых входят малые и средние предприятия, крупные корпорации и исследовательские институты, будут заниматься индустриализацией и высокой степенью автоматизации металлической 3D-печати в автомобильной промышленности.

- Report ID: 6161

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.