Обзор рынка катализаторов из драгоценных металлов:

Объем рынка катализаторов из драгоценных металлов в 2025 году оценивался в 14,89 млрд долларов США и, согласно прогнозам, достигнет 31,18 млрд долларов США к концу 2036 года, увеличиваясь на 7,02% в год в течение прогнозируемого периода, то есть с 2026 по 2036 год. В 2026 году объем рынка катализаторов из драгоценных металлов, как ожидается, составит 15,81 млрд долларов США.

Основным фактором роста мирового рынка катализаторов на основе драгоценных металлов является ужесточение норм выбросов для транспортных средств и, как следствие, рост спроса на каталитические нейтрализаторы, использующие металлы платиновой группы (Pt, Pd, Rh) для соответствия более строгим ограничениям по выбросам NOx, CO и HC. Поскольку правительства во всем мире повышают стандарты и продлевают срок службы и требования к долговечности на дорогах, автопроизводители вынуждены либо добавлять больше активных драгоценных металлов, либо внедрять более совершенные составы, что напрямую увеличивает спрос на каталитические металлы. В то же время растущий мировой парк автомобилей и сохраняющаяся высокая степень распространения каталитических систем (сегодня более 90% новых автомобилей в мире и примерно 600 миллионов автомобилей, исторически оснащенных катализаторами) поддерживают большой и постоянный спрос на замену и послепродажное обслуживание.

Помимо автомобильного транспорта, катализаторы для нефтепереработки и химической промышленности (которые также используют платиновые металлы) обеспечивают стабильную промышленную базу для роста рынка катализаторов из драгоценных металлов. Переработка и утилизация частично компенсируют спрос на сырьевые металлы. По данным Геологической службы США, в 2024 году во всем мире из лома было извлечено около 120 000 кг палладия и платины, в том числе приблизительно 45 000 кг палладия и около 8 500 кг платины из каталитических нейтрализаторов автомобилей в США, однако объемы первичного потребления остаются значительными. Волатильность цен и опасения по поводу рисков поставок для основных производителей платиновых металлов (Южная Африка, Россия) еще больше подталкивают покупателей к обеспечению надежности цепочек поставок и переработке, что влияет на инвестиционную и ценовую динамику на рынке катализаторов. В совокупности более строгие глобальные нормы выбросов, расширяющийся парк автомобилей, непрерывные циклы замены и стабильное использование промышленных катализаторов, в сочетании с меняющейся динамикой поставок и переработки, укрепляют позиции автомобильной промышленности, ориентированной на снижение выбросов, как доминирующего двигателя роста рынка катализаторов из драгоценных металлов.

Ключ Катализаторы из драгоценных металлов Сводка рыночной аналитики:

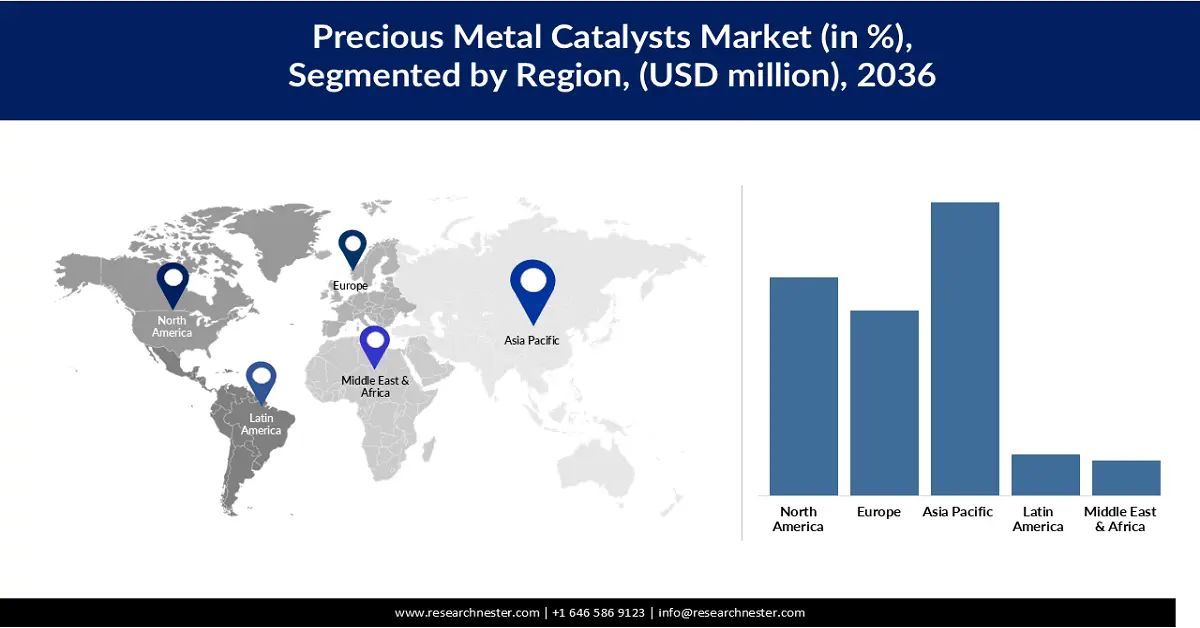

Основные региональные особенности:

- Ожидается, что к 2036 году рынок катализаторов из драгоценных металлов в Азиатско-Тихоокеанском регионе займет 40,50% рынка, чему будут способствовать расширение автомобильного производства, увеличение мощностей нефтехимической промышленности и ускорение инвестиций в водородные и топливные элементы.

- Регион Северной Америки готов занять 27,20% мирового рынка к 2036 году, чему способствуют большой парк автомобилей, стабильный спрос на каталитические нейтрализаторы и растущее внедрение водородных технологий.

Анализ сегмента:

- По прогнозам, к 2036 году доля платинового сегмента на рынке катализаторов из драгоценных металлов достигнет 43,12%, чему будут способствовать рост мощностей нефтехимической промышленности, внедрение топливных элементов и ужесточение норм выбросов для транспортных средств.

- Ожидается, что сегмент порошковых материалов будет расти со среднегодовым темпом роста 7,39% в период с 2026 по 2036 год, чему способствуют большая площадь поверхности, превосходная дисперсия и адаптируемость к различным промышленным каталитическим применениям.

Основные тенденции роста:

- Растущий спрос на каталитические нейтрализаторы

- Расширение производства химической и нефтехимической продукции.

Основные проблемы:

- Волатильность материалов и колебания цен

- Ограничения цепочки поставок

Ключевые игроки: Johnson Matthey (Великобритания), Heraeus Holding (Германия), Evonik Industries (Германия), Umicore (Бельгия), Clariant International (Швейцария), TANAKA Holdings / Tanaka Kikinzoku (Япония), Alfa Aesar / Alfa Chemistry (США), American Elements (США), Haldor Topsøe (Дания), Sino-Platinum Metals Co., Ltd. (Китай), Kaili Catalyst & New Materials Co. (Китай).

Глобальный Катализаторы из драгоценных металлов Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 14,89 млрд долларов США.

- Размер рынка в 2026 году: 15,81 млрд долларов США.

- Прогнозируемый объем рынка: 31,18 млрд долларов США к 2036 году.

- Прогнозы роста: среднегодовой темп роста 7,02% (2026-2036 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля в 40,50% к 2036 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Германия, Япония, Великобритания

- Развивающиеся страны: Индия, Южная Корея, Бразилия, Мексика, Индонезия

Last updated on : 2 December, 2025

Рынок катализаторов из драгоценных металлов: факторы роста и проблемы

Факторы роста

- Растущий спрос на каталитические нейтрализаторы: по мере распространения автомобилей с двигателями внутреннего сгорания (ДВС) и ужесточения стандартов выбросов, для каждого нейтрализатора требуется все больше платиновых металлов (ПГМ), особенно палладия, платины и родия. По данным Геологической службы США, в 2021 году на каталитические нейтрализаторы приходилось около 83% первичного спроса на палладий и 92% спроса на родий. Кроме того, по данным ОЭСР, на каталитические нейтрализаторы приходится около 40% мирового спроса на платину. Эта сильная корреляция между требованиями к контролю выбросов транспортных средств и использованием ПГМ в нейтрализаторах лежит в основе значительного расширения рынка катализаторов из драгоценных металлов.

- Расширение производства химической и нефтехимической продукции: Рост нефтехимического производства, особенно строительство заводов по дегидрированию параксилена (PX) и пропана (PDH), напрямую увеличивает потребность в платиновых катализаторах, используемых в процессах дегидрирования, изомеризации и риформинга. Всемирный совет по инвестициям в платину (WPIC) сообщает, что спрос на платину в химической промышленности вырос на 3,4% в год с 2013 года, что отражает устойчивое расширение мощностей нефтехимической промышленности во всем мире. Во втором квартале 2023 года промышленный спрос на платину вырос на 12% в годовом исчислении, в основном за счет увеличения закупок катализаторов химической промышленностью на фоне роста производства PX. Катализаторы на основе драгоценных металлов повышают эффективность реакций, обеспечивая более высокие выходы и снижая энергопотребление, что делает их незаменимыми на современных крупных химических заводах и прочно позиционирует химический и нефтехимический сектор как ключевой фактор роста рынка.

- Расширение производства топливных элементов и водорода: растущие инвестиции в водородную инфраструктуру и внедрение топливных элементов значительно увеличивают спрос на катализаторы из драгоценных металлов, особенно платиновых металлов. По данным МЭА, мировой спрос на водород в 2023 году достиг 97 миллионов тонн, что частично обусловлено государственной поддержкой низкоэмиссионных водородных технологий. Электролизеры с протонно-обменной мембраной (PEM) и топливные элементы, широко используемые как в транспортном, так и в стационарном энергетическом секторах, требуют платины (около 0,3 кг Pt на МВт в современных электролизерах PEM), согласно оценкам МЭА. По мере расширения использования водорода, растущий спрос на драгоценные металлы для электролизеров и топливных элементов создает новый и растущий рынок платины. Это расширение меняет ландшафт катализаторов из драгоценных металлов: производители изучают способы снижения содержания платиновых металлов, в то время как переработчики и поставщики адаптируются к растущему долгосрочному спросу.

Проблемы

- Волатильность цен и колебания стоимости материалов: Нестабильные цены на металлы платиновой группы (МЗГ), включая платину, палладий и родий, создают значительную неопределенность для производителей катализаторов и конечных потребителей. Резкие колебания цен на металлы повышают производственные затраты и усложняют долгосрочное планирование контрактов для клиентов из автомобильной, химической и нефтеперерабатывающей промышленности. Высокая нестабильность цен также влияет на стратегии управления запасами, часто вынуждая производителей откладывать закупки или сокращать объемы поставок катализаторов. Эта непредсказуемость снижает рентабельность и ограничивает расширение рынка. В целом, устойчивая волатильность цен является серьезным сдерживающим фактором для инвестиций по всей цепочке создания стоимости катализаторов из драгоценных металлов.

- Ограничения в цепочке поставок: Мировые рынки катализаторов из драгоценных металлов сталкиваются со структурными рисками в цепочке поставок из-за сильной зависимости от нескольких горнодобывающих регионов, особенно Южной Африки и России, в отношении первичного производства платиновых металлов. Любые сбои, вызванные забастовками, геополитической напряженностью, проблемами с логистикой или простоями на шахтах, напрямую приводят к дефициту поставок. Ограниченные мощности по переработке и длительные сроки поставки еще больше ограничивают доступность катализаторов для производителей. Эти узкие места повышают риски закупок, увеличивают затраты и задерживают разработку продукции. В результате нестабильность цепочки поставок значительно ограничивает устойчивый и надежный рост рынка катализаторов из драгоценных металлов.

Размер и прогноз рынка катализаторов из драгоценных металлов:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2036 |

|

среднегодовой темп роста |

7,02% |

|

Базовый размер рынка (2025 год) |

14,89 млрд долларов США |

|

Прогнозируемый размер рынка (2036 год) |

31,18 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка катализаторов из драгоценных металлов:

Анализ сегментов по типу

Ожидается, что к 2036 году доля платины на рынке катализаторов из драгоценных металлов вырастет до 43,12%. Платина является движущей силой сегмента рынка по типу катализатора, выступая в качестве основного активного материала в таких основных областях применения, как автомобильные каталитические нейтрализаторы, нефтехимический риформинг, водородные топливные элементы и химическая обработка. Ее исключительные каталитические свойства, включая высокую термическую стабильность и высокую устойчивость к отравлению, делают ее незаменимой в таких реакциях, как дегидрирование, окисление и изомеризация. Рост мощностей нефтехимической промышленности и более широкое внедрение технологий топливных элементов продолжают увеличивать спрос на платину, а ужесточение норм выбросов для транспортных средств еще больше укрепляет ее доминирование в каталитических составах. Даже при усилиях по снижению содержания платины за счет передовых разработок и переработки, ее преимущества в производительности поддерживают высокий уровень потребления. В результате платина остается крупнейшим и наиболее влиятельным типом катализатора, определяющим общие тенденции роста на рынке катализаторов из драгоценных металлов.

Анализ сегментов каталитической формы

Прогнозируется, что сегмент порошковых катализаторов на рынке драгоценных металлов будет расти со среднегодовым темпом роста 7,39% в течение прогнозируемого периода. Порошковые катализаторы доминируют на рынке благодаря большой площади поверхности, превосходной дисперсии и высокой эффективности реакции, что делает их предпочтительным выбором для многочисленных промышленных процессов. Их мелкодисперсная структура обеспечивает оптимальный контакт между реагентами и активными драгоценными металлами, значительно повышая каталитические характеристики в химическом синтезе, нефтепереработке, фармацевтике и системах контроля выбросов. Производители ценят порошковые катализаторы за их универсальность, поскольку их легко смешивать с составами или наносить на подложки. В условиях растущего спроса на высокоэффективные и гибкие каталитические решения, порошковые катализаторы продолжают укреплять свои позиции в качестве ключевого фактора роста в сегменте катализаторов.

Анализ сегментов производственного процесса

Метод пропитки с использованием начального увлажнения является движущей силой сегмента производственных процессов на мировом рынке катализаторов из драгоценных металлов, обеспечивая точное и равномерное осаждение металлов платиновой группы на каталитические носители, что повышает каталитическую активность и стабильность. Этот метод позволяет производителям достигать оптимального диспергирования металла с минимальным количеством отходов, что делает его высокоэффективным с точки зрения затрат, учитывая высокую стоимость драгоценных металлов. Его универсальность позволяет использовать широкий спектр каталитических составов в автомобильной, нефтехимической, химической и экологической отраслях. Процесс также обладает высокой масштабируемостью, что делает его подходящим как для лабораторных разработок, так и для крупномасштабного промышленного производства. Поскольку промышленность все чаще требует высокоэффективных катализаторов с контролируемой загрузкой и стабильным качеством, метод пропитки с использованием начального увлажнения продолжает укреплять свои позиции в качестве предпочтительной и перспективной технологии производства.

Наш углубленный анализ мирового рынка катализаторов из драгоценных металлов включает следующие сегменты:

Сегменты | Подсегменты |

Тип |

|

форма катализатора |

|

Производственный процесс |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок катализаторов из драгоценных металлов — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к 2036 году рынок катализаторов из драгоценных металлов в Азиатско-Тихоокеанском регионе займет наибольшую долю выручки в размере 40,50%, чему способствуют крупные объемы автомобильного производства, быстрое наращивание мощностей нефтехимической промышленности и ускорение инвестиций в водородные/топливные элементы. Рост производства автомобилей и автопарков в регионе поддерживает высокий спрос на системы контроля выбросов на основе платиновых металлов со стороны вторичного рынка и OEM-производителей. Расширение нефтеперерабатывающих и нефтехимических предприятий, использующих катализаторы риформинга и дегидрирования на основе платины, еще больше увеличит промышленный спрос. Быстрая государственная поддержка и производство электролизеров и топливных элементов усиливают потребность в платине для перехода к низкоуглеродной экономике. Риски со стороны предложения, связанные с географически сконцентрированной добычей платиновых металлов, также влияют на закупочную и перерабатывающую деятельность в Азиатско-Тихоокеанском регионе.

Спрос на катализаторы платиновых металлов в Китае обусловлен огромным и постоянно растущим автопарком, быстрым развитием промышленности и крупными инвестициями в нефтехимическую отрасль, требующими высокоэффективных катализаторов. По данным Национального статистического бюро, общее количество автомобилей гражданского назначения к концу 2023 года достигло 336,18 млн, что на 17,14 млн больше, чем годом ранее, и поддерживает устойчивый спрос на каталитические нейтрализаторы со стороны производителей оригинального оборудования и вторичного рынка. Высокий уровень производства на нефтеперерабатывающих и нефтехимических предприятиях (рост объемов производства этилена и переработки сырой нефти) увеличивает потребность в катализаторах на основе платины для риформинга и дегидрирования. Амбициозные программы в области водорода и топливных элементов, а также масштабирование производства электролизеров создают дополнительный канал спроса на платину. Концентрация первичных поставок платиновых металлов за пределами региона и активные программы переработки в Китае дополнительно влияют на стратегии закупок и ценообразования. В целом, большой автопарк Китая, ускоряющийся рост промышленности и значительные инвестиции в чистую энергетику делают страну наиболее влиятельным фактором спроса на катализаторы из драгоценных металлов в регионе.

Рынок катализаторов из драгоценных металлов в Индии быстро расширяется благодаря высокому уровню производства автомобилей, увеличению мощностей нефтеперерабатывающих и нефтехимических заводов, а также растущей государственной поддержке более чистых видов топлива и водорода. По данным SIAM, общий объем производства автомобилей в 2024–2025 финансовом году составил 31 034 174 единицы, при этом продажи легковых автомобилей и мотоциклов достигли рекордных уровней, что способствует как использованию катализаторов производителями оригинального оборудования, так и спросу на замену на вторичном рынке. Правительство планирует увеличить мощности нефтепереработки (цель – увеличение объемов производства до млн тонн в год к 2030 году), а недавние инвестиции в нефтехимическую промышленность увеличивают спрос на катализаторы на основе платины в установках риформинга и дегидрирования. Инициативы на ранних стадиях развития водородных и топливных элементов, а также растущий переход к электромобилям, который в некоторых сегментах все еще зависит от использования платиновых металлов, еще больше усложняют ситуацию со спросом на металлы. Вопросы цепочки поставок и инициативы по переработке влияют на выбор поставщиков, поскольку производители стремятся сбалансировать стоимость, доступность и производительность. В совокупности растущие объемы производства автомобилей в Индии и развитие промышленности позиционируют ее как быстрорастущий рынок катализаторов из драгоценных металлов в Азиатско-Тихоокеанском регионе.

Анализ рынка Северной Америки

Североамериканский рынок катализаторов на основе драгоценных металлов, который, по оценкам, к 2036 году займет 27,20% мирового рынка, поддерживается очень большим автопарком и стабильным спросом на каталитические нейтрализаторы со стороны OEM-производителей и вторичного рынка, продолжающейся деятельностью в нефтехимической и нефтеперерабатывающей промышленности, использующей платиновые катализаторы, а также растущими инвестициями в водородные/топливные элементы, которые создают новый спрос на платину. Жесткие нормы выбросов транспортных средств и требования к эффективности промышленности делают катализаторы на основе платиновых металлов ключевыми для соблюдения нормативных требований и повышения эксплуатационных характеристик. Меры по переработке и обеспечению бесперебойных поставок приобретают все большее значение в условиях волатильности цен и концентрации первичного предложения. В целом, государственные данные о регистрации транспортных средств и использовании промышленных катализаторов подчеркивают позицию региона как стабильного рынка с высоким спросом.

Рынок катализаторов на основе драгоценных металлов в США опирается на очень большой автомобильный парк — 284,6 миллиона автомобилей, зарегистрированных в 2023 году, — что обеспечивает высокий спрос на каталитические нейтрализаторы со стороны производителей оригинального оборудования и вторичного рынка. Каталитические нейтрализаторы остаются доминирующим конечным использованием платиновых металлов в мире (например, большая доля потребления палладия и родия), что делает контроль выбросов в автомобильной промышленности основным двигателем роста рынка катализаторов. Быстрое расширение производства и экспорта нефтехимической продукции (включая рекордный экспорт этана/этансодержащей нефтехимической продукции в 2023 году) поддерживает спрос на промышленные катализаторы для процессов риформинга и дегидрирования. Параллельные инвестиции в водородные и топливные технологии создают новый, но растущий канал использования платины. В совокупности масштабы автомобильного парка, промышленная активность и политика энергетического перехода поддерживают стабильный спрос на катализаторы на основе платиновых металлов на рынке США.

Рост канадского рынка обусловлен зрелой автомобильной базой и увеличением регистрации новых автомобилей: в 2023 году было зарегистрировано 25,7 миллиона автомобилей, а в 2024 году — около 1,85 миллиона новых автомобилей, что поддерживает спрос на катализаторы как со стороны производителей оригинального оборудования, так и со стороны вторичного рынка. На долю легковых автомобилей приходится большая часть регистраций, в то время как доля электромобилей растет (3,9% от общего числа регистраций легковых автомобилей в 2023 году), и эта тенденция постепенно изменит структуру спроса на платиновые металлы, но оставит неизменными каналы замены и промышленного применения. Развитие нефтепереработки и нефтехимии в Канаде, наряду с североамериканскими цепочками поставок, поддерживает потребность в промышленных катализаторах для процессов риформинга и связанных с ними процессов. Стратегии переработки и закупок важны, учитывая волатильность цен на платиновые металлы и концентрацию предложения на мировом рынке.

Анализ европейского рынка

Европейский рынок катализаторов из драгоценных металлов, прогнозируемая доля которого на мировом рынке к 2036 году составит 22,30%, расширяется благодаря строгим стандартам выбросов (например, Евро 6/Евро 7), зрелому автомобильному сектору и растущей химической и нефтеперерабатывающей промышленности, использующей платиновые металлы (ПГМ). Кроме того, растущие инвестиции в водородные технологии, особенно в топливные элементы, создают новый спрос на катализаторы из драгоценных металлов. Сильное регуляторное давление в направлении декарбонизации и инициативы по развитию экономики замкнутого цикла (включая передовые методы переработки ПГМ) продолжают поддерживать как первичные, так и вторичные рынки катализаторов. Эти тенденции в сочетании с высокой технологической зрелостью Европы прочно позиционируют регион как ведущий центр инноваций в области катализаторов, их внедрения и освоения технологий следующего поколения.

Германия играет центральную роль на европейском рынке катализаторов из драгоценных металлов благодаря своему большому автопарку и высокоразвитой химической промышленности. По состоянию на январь 2024 года в Германии было зарегистрировано около 49,1 миллиона легковых автомобилей. Жесткие нормы выбросов для автомобилей (например, в соответствии с законодательством ЕС) стимулируют широкое использование катализаторов на основе платиновых металлов как в бензиновых, так и в дизельных автомобилях. Сильные химический и фармацевтический секторы, поддерживаемые значительными инвестициями в НИОКР (например, 13,2 млрд евро в немецкие химические/фармацевтические НИОКР), еще больше поддерживают спрос на гомогенные платиновые и палладиевые катализаторы. Кроме того, роль Германии в водородных технологиях растет, и катализаторы на основе платиновых металлов для топливных элементов и электролизеров приобретают все большее значение. Сочетание регуляторного давления, промышленного потенциала и инноваций делает Германию ключевым звеном в европейском спросе на катализаторы.

Во Франции рынок катализаторов на основе драгоценных металлов поддерживается высоким спросом как со стороны автомобильного сектора, так и широкого круга промышленных предприятий. В 2023 году было зарегистрировано 1 774 729 новых легковых автомобилей, что стимулирует спрос на каталитические нейтрализаторы на основе платиновых металлов в сегментах OEM и вторичного рынка. Хотя распространение электромобилей растет (в 2024 году было зарегистрировано 291 143 электромобиля, что составляет 16,9% от общего объема продаж новых автомобилей), двигатели внутреннего сгорания по-прежнему составляют значительную часть автопарка, поддерживая спрос на катализаторы. В промышленном секторе Франции передовые химические и нефтеперерабатывающие предприятия нуждаются в платиновых и палладиевых катализаторах для высокоэффективных реакций. Более строгие европейские стандарты выбросов и политика в области чистой энергии еще больше стимулируют использование катализаторов на основе платиновых металлов, а стратегии переработки и обеспечения бесперебойных поставок определяют долгосрочную динамику рынка.

Ключевые игроки рынка катализаторов из драгоценных металлов:

- Джонсон Матти (Великобритания)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Heraeus Holding (Германия)

- Evonik Industries (Германия)

- Umicore (Бельгия)

- Clariant International (Швейцария)

- TANAKA Holdings / Tanaka Kikinzoku (Япония)

- Alfa Aesar / Alfa Chemistry (США)

- Американские элементы (США)

- Халдор Топсё (Дания)

- Китайская компания «Сино-Платиновые Металлы» (Китай)

- Компания Kaili Catalyst & New Materials Co. (Китай)

- Компания Johnson Matthey — один из крупнейших в мире производителей катализаторов из драгоценных металлов, особенно для систем контроля выбросов в автомобильной промышленности и промышленных процессов. Компания разрабатывает передовые технологии катализаторов на основе платины, палладия и родия для соответствия ужесточающимся мировым стандартам выбросов. Её сильные позиции в сегментах катализаторов для химической промышленности, водородной энергетики и топливных элементов ещё больше расширяют её влияние на рынке. JM также управляет крупными предприятиями по переработке платиновых металлов, повышая надёжность поставок и экологичность. Постоянные инвестиции в НИОКР позиционируют компанию как технологического лидера в области инноваций в катализаторах.

- Heraeus — крупный мировой поставщик катализаторов на основе платиновых металлов для химической, нефтехимической, фармацевтической и экологической отраслей. Компания известна своими высокоэффективными каталитическими материалами, точной переработкой и мощными возможностями в области управления металлами. Ее передовые операции по переработке поддерживают модели экономики замкнутого цикла и снижают зависимость от первичных поставок платиновых металлов. Heraeus также поддерживает водородные технологии, поставляя катализаторы для топливных элементов и электролизеров. Прочные партнерские отношения с промышленными предприятиями помогают расширить присутствие компании в высокодоходных областях применения катализаторов.

- Компания Evonik поставляет катализаторы из драгоценных металлов в основном через свое подразделение «Катализаторы», предлагая решения для гидрирования, дегидрирования и тонкого химического синтеза. Компания предоставляет как новые, так и переработанные катализаторы из платиновых металлов, повышая экономическую эффективность для клиентов. Ее глобальные лаборатории катализаторов сосредоточены на улучшении активности, селективности и дисперсии металла для промышленных реакций. Услуги Evonik по переработке и управлению жизненным циклом катализаторов повышают устойчивость и надежность поставок. Инновационный портфель компании поддерживает ключевые сектора, такие как фармацевтика, нефтехимия и автомобилестроение.

- Umicore — ведущий мировой поставщик катализаторов из драгоценных металлов для автомобильной, химической и водородной промышленности. Компания специализируется на катализаторах для снижения выбросов в легковых и грузовых автомобилях, используя свой богатый опыт в химии платиновых металлов. Ее надежная замкнутая система рециркуляции позволяет восстанавливать и очищать платиновые металлы в больших масштабах, поддерживая устойчивое снабжение. Umicore также вкладывает значительные средства в катализаторы для водородных топливных элементов и технологии «зеленого» перехода. Широкий спектр применения делает компанию одним из главных двигателей глобального развития каталитических технологий.

- Компания Clariant предлагает широкий спектр катализаторов из драгоценных металлов, используемых в нефтехимической промышленности, производстве водорода, специализированной химии и природоохранных целях. В её портфолио входят катализаторы на основе платины, палладия и родия, разработанные для процессов дегидрирования, окисления, риформинга и синтеза. Компания уделяет особое внимание эффективности, стабильности и оптимизированному распределению металлов в катализаторах для повышения производительности промышленных реакций. Clariant также предлагает услуги по извлечению платиновых металлов, способствуя снижению затрат и устойчивому развитию. Развитая научно-исследовательская база и глобальная производственная сеть повышают конкурентоспособность компании на рынке катализаторов.

Вот несколько областей, на которых сосредоточено внимание в контексте конкурентной среды рынка катализаторов из драгоценных металлов:

Ведущие компании на мировом рынке катализаторов из драгоценных металлов стимулируют рост за счет передовых каталитических составов, повышенной долговечности и более высокой эффективности использования металла для соответствия более строгим стандартам выбросов и устойчивого развития. Крупные игроки расширяют возможности переработки и замкнутого цикла переработки, чтобы обеспечить поставки платиновых металлов и снизить волатильность цен. Инвестиции в водородные технологии, топливные элементы и процессы «зеленой химии» открывают новые направления спроса, выходящие за рамки традиционного применения в автомобильной промышленности. Стратегическое партнерство с автопроизводителями, химическими компаниями и энергетическими компаниями ускоряет коммерциализацию катализаторов нового поколения. В совокупности эти усилия укрепляют технологическое лидерство и расширяют рыночное внедрение в автомобильном, промышленном и энергетическом сегментах.

Обзор корпоративного сектора рынка катализаторов из драгоценных металлов:

Последние события

- В ноябре 2024 года компания BASF объявила о планах расширения производственных мощностей для своей технологии X3D — передового процесса аддитивного производства катализаторов на основе 3D-печати. Новое предприятие позволит наладить промышленное производство катализаторов и, как ожидается, начнет работу в 2026 году.

- В апреле 2024 года компания Umicore запустила Nexyclus — самый полный в мире портфель полностью переработанных драгоценных металлов, включая металлы платиновой группы (МГП), с тремя различными вариантами сертификации. Это инновационное предложение призвано решить проблему растущего дефицита ресурсов и увеличения спроса на переработанные, добытые ответственным способом и низкоуглеродистые металлы. Оно также использует многолетнее глобальное лидерство Umicore в области переработки драгоценных металлов и ее отлаженную бизнес-модель замкнутого цикла.

- Report ID: 7514

- Published Date: Dec 02, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2036

Авторские права © 2026 Research Nester. Все права защищены.