자가면역질환 치료제 시장 전망:

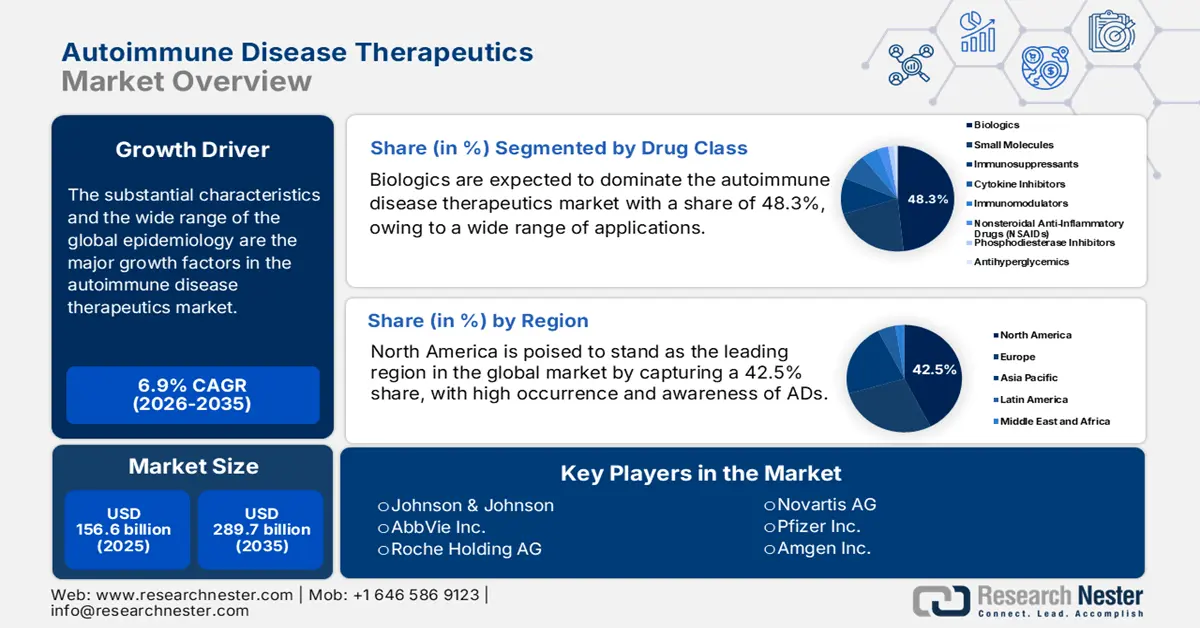

자가면역 질환 치료제 시장 규모는 2025년에 1,566억 달러를 넘어섰으며, 2035년 말까지 2,897억 달러에 이를 것으로 예상되며, 2026년부터 2035년까지 연평균 성장률(CAGR) 6.9%로 성장할 것으로 예상됩니다. 2026년 자가면역 질환 치료제 산업 규모는 1,665억 달러로 추산됩니다.

전 세계 역학의 상당한 특성과 광범위한 범위는 시장의 주요 성장 요인입니다. 이러한 인구학적 확장을 입증하듯, 쇼그렌 재단의 2025년 보고서는 전 세계적으로 자가면역 질환(AD) 신규 환자 수가 연평균 19.1% 증가하고 있다고 밝혔습니다. 또한, 이 의학 분야의 한 유형을 앓고 있는 환자 중 약 25%가 100개 이상의 범주를 포함하는 다른 유형의 질환을 앓을 것으로 추정된다고 밝혔습니다. 이는 장기적인 효과를 가진 약물에 대한 지속 가능한 수요를 창출함으로써 이 분야의 탄탄한 기반을 구축하고 있습니다.

출처: ScienceDirect

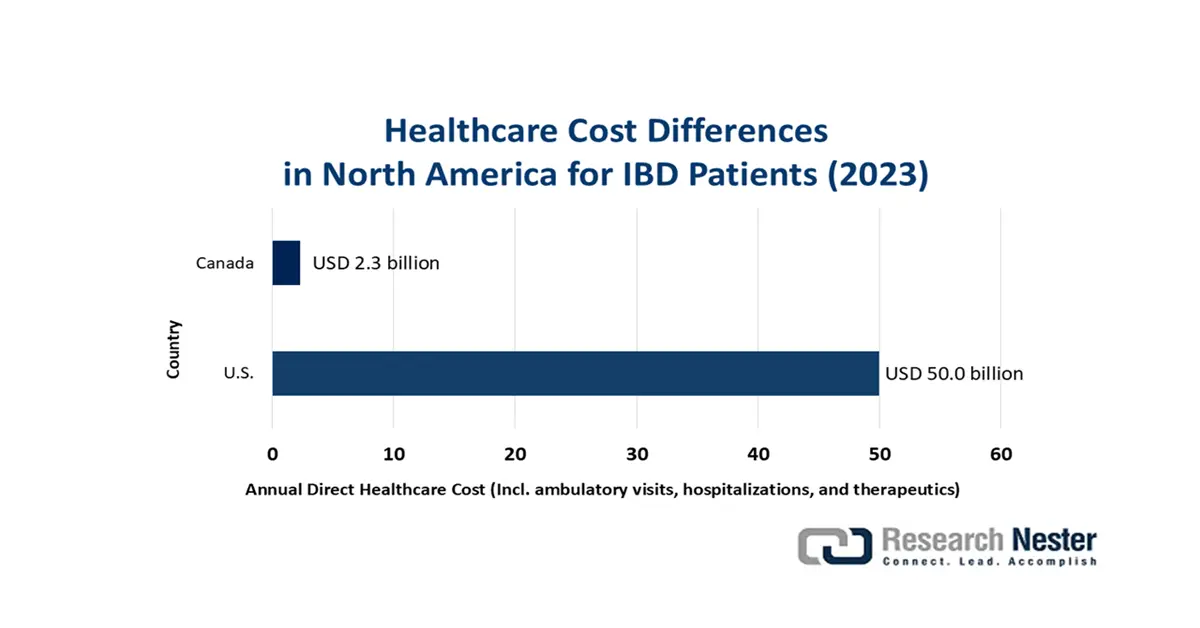

자가면역 질환 치료제 시장의 공급망은 의약품 제조 및 약물 가용성에 크게 좌우됩니다. 따라서 이 분야의 현금 유입률은 처방약 및 관련 의료 서비스에 대한 지불자의 가격 인플레이션에 특히 민감합니다. 이는 임상 위장관 및 간병학 저널(Journal of Clinical Gastroenterology and Hepatology)의 2025년 연구 결과에서 잘 드러납니다. 이 연구 결과에 따르면, 외래 방문, 입원, 그리고 치료제를 포함한 염증성 장 질환(IBD) 환자 1인당 연간 직접 비용은 고소득 국가(HIC)에서 9천~1만 2천 달러에 달합니다. 이는 경제적 격차를 최소화하고 이 분야의 도입을 극대화하기 위해 제품 가격 책정의 균일성과 표준화가 필요함을 보여줍니다.

자가면역질환 치료제 시장 - 성장 동인과 과제

성장 동력

- 신규 치료제 파이프라인 확대: 시장은 생물학적 제제, 소분자 치료제, 유전자/세포 치료제로 가득 차 있어 지속적인 자금 유입을 뒷받침하고 있습니다. 특히, 기존 제약 및 바이오테크 기업들은 CAR-T 세포, mRNA 약물, 소분자 치료제 등 혁신적인 의약품 자원을 확보하기 위해 광범위한 연구에 적극적으로 참여하고 있습니다. 이러한 추세를 보여주는 사례로, 2025년 8월 녹소팜은 HERACLES 임상에서 알츠하이머병 신약 후보물질인 SOF-SKN의 2차 투여 코호트 완료를 발표했습니다. 이러한 진보적인 접근 방식은 치료 패러다임을 변화시켜 장기적인 시장 확장을 위한 탄탄한 파이프라인을 구축할 잠재력을 가지고 있습니다.

- R&D의 유리한 경제 환경: 자가면역학회(Autoimmune Association)의 2025년 보고서에 따르면, 이 분야의 연구에 1.0달러를 투자할 때마다 2.5달러의 투자수익률(ROI)을 얻을 수 있습니다. 또한, 2023년 미국 국립보건원(NIH)의 R&D 자금 지원은 약 928억 달러의 경제 효과를 창출했으며, 미국 내에서 1.5조 달러 규모의 생명공학 및 제약 산업과 40만 개 이상의 일자리를 창출했다고 강조했습니다. 이처럼 높은 ROI와 R&D의 재정적 부담은 더 많은 공공 및 민간 기관이 자가면역 질환 치료제 시장에 자원을 투자하도록 유도하고 있습니다.

- 기술 기반 약물 개발 발전: 최첨단 기술과 실험실 장비 활용의 이점은 자가면역 질환 치료 시장의 발전 속도와 규모를 가속화하고 있습니다. 특히 AI 활용 확대는 확장 가능하고 저렴한 방식으로 새로운 약물 표적 및 후보 물질을 발굴하는 과정을 간소화하고 있습니다. 2024년 NLM 논문에서 AI 기반 도구는 약물 개발 기간을 3~6년에서 1~2년으로 단축하고 80~90%의 성공률을 달성할 수 있다고 밝혔습니다. 한편,차세대 시퀀싱 , CRISPR, 그리고 기타 유전자 편집 도구들은 놀라운 치료 잠재력을 보여주며 이 분야의 미래를 형성하고 있습니다.

시장의 현재 임상 발전 현황 스냅샷

자가면역 질환 치료제에 대한 진행 중인 임상 시험

시험 이름/ID | 상태 | 스폰서 | 타임라인 | 주요 초점 |

자가면역질환에서의 ADI-001(NCT06375993) | 모병 | 아디셋바이오 주식회사 | 2024-2027 | 1상: 자가면역질환에 대한 ADI-001(CAR-NK 세포치료제)의 안전성/효능 |

CC312(NCT06888960)의 안전성 연구 | 모병 | 시클로메드 LLC; 캔자스대학교 | 2024-2026 | 용량 증가; 자가면역 질환 환자에서 CC312의 안전성 |

자가면역 질환에서의 C-CAR168(NCT06249438) | 모병 | 상하이 교통대학교 의과대학 루이진 병원 | 2024-2040 | 자가면역질환에 대한 CD20/BCMA를 표적으로 하는 CAR-T 치료법 |

내성 자가면역 질환을 위한 CAR-T 세포(NCT07052565) | 아직 모집하지 않음 | 허난 암 병원 | 2025-2028 | 1상: 내성 자가면역 질환에서 CAR-T 치료의 안전성 및 효능 |

출처: Clinicaltrials.gov

자가면역질환 치료제 시장의 상업적 자금 조달/자금 조달 동향

자가면역질환 바이오기술에 대한 최근 주요 투자

회사 | 자금 조달 (미국 달러 기준) | 초점 / 자산 | 주요 세부 정보 | 년도 |

NewCo(BMS + 베인 캐피털) | 3억 (베인캐피탈 주도) | 자가면역 질환 치료제(BMS로부터 라이선스를 받은 5개 면역학 자산) | BMS와 베인캐피털이 공동으로 설립한 새로운 독립 바이오제약 회사 | 2025 |

주식회사 류마젠 | 1500만(시리즈 A) | 자가면역질환에 대한 세포 및 유전자 치료(주요 연구: RA에 대한 RG0401) | 치료 저항성/난치성 류마티스 관절염에 대한 RG0401의 1상 임상 시험 자금 지원 | 2025 |

캔디드 테라퓨틱스 | 3억 7천만 (시리즈 A) | 자가면역 질환을 위한 이중특이적 T세포 결합제(TCE) | 2004년 Vignette Bio 및 TRC와 합병을 통해 설립됨; 임상 단계 자산 CND106 및 CND261 인수 | 2024 |

출처: 회사 보도자료 및 c&en

도전 과제

- 고가 정책으로 인한 수익성 제한: 전 세계적으로 바이오시밀러로의 전환이 확대되는 추세는 자가면역 질환 치료제 시장의 주요 비용 절감 장애물 중 하나입니다. 특히, 주요 바이오 의약품 블록버스터의 특허 만료로 인해 공공 및 민간 의료비 부담자들은 의료비 절감 효과를 극대화하기 위해 이러한 저렴한 대안의 광범위한 도입을 적극적으로 선호하고 있습니다. 이러한 상황은 궁극적으로 이 분야의 선구적인 신약 개발사들이 높은 수익 마진을 확보할 수 있는 여지를 축소시키고 있습니다.

- 규제 및 보험 체계의 진화: 의료 기술 평가(HTA) 정책의 지속적인 개선으로 인해 자가면역 질환 치료제 시장 제조업체들은 기존의 임상적 평가변수 외의 요소를 조달해야 하는 상황에 직면하고 있습니다. 결과적으로 삶의 질 개선, 간병인 부담, 그리고 실제 임상 근거 평가에 드는 외부 비용이 완제품의 전반적인 가격 범위를 증가시키고 있습니다. 이는 또한 적정 가격 기준을 충족하지 못하여 부정적인 보험급여 권고로 이어집니다.

자가면역 질환 치료제 시장 규모 및 예측:

| 보고서 속성 | 세부정보 |

|---|---|

|

기준 연도 |

2025 |

|

예측 연도 |

2026-2035 |

|

연평균 성장률 |

6.9% |

|

기준 연도 시장 규모(2025년) |

1,566억 달러 |

|

예측 연도 시장 규모(2035년) |

2,897억 달러 |

|

지역 범위 |

|

자가면역 질환 치료제 시장 세분화:

약물 종류 세그먼트 분석

생물학적 제제, 특히 단일클론항체(mAb)는 2035년 말까지 자가면역 질환 치료제 시장을 48.3%의 점유율로 장악할 것으로 예상됩니다. 더욱 광범위한 적용 범위와 높은 효능은 이 부문이 이 분야에서 가장 큰 매출 기여도를 보이는 주요 이유입니다. 이 약물 계열은 지난 10년간 모든 알츠하이머병(AD) 치료법에서 선두를 차지하며 여러 적응증에 대한 인증을 빠르게 획득해 왔습니다. 미국 국립의학도서관(NLM) 조사에 따르면, FDA는 2015년부터 2023년까지 약 123개의 새로운 생물학적 제제를 승인했으며, 그중 70%가 단일클론항체였습니다. 이는 궁극적으로 이 부문이 지속적으로 발전하고 있으며 이 분야에서 확고한 입지를 굳건히 하고 있음을 보여줍니다.

표시 세그먼트 분석

류마티스 관절염(RA)은 평가 기간 동안 자가면역 질환 치료제 시장에서 질환 특이적 적용 분야를 주도하며 25.9%의 점유율을 차지할 것으로 예상됩니다. 전 세계적으로 RA 발생률이 높고 지속적으로 증가함에 따라, 강력한 신약 파이프라인 확보가 필수적이며, 이는 이 분야의 꾸준한 자금 유입에 기여합니다. 환자 수 증가의 증거로, NLM은 전 세계 RA 환자 수가 2020년 1,760만 명에서 2050년 3,170만 명으로 증가할 것으로 추산했습니다. 또한, 만성 질환의 특성과 복잡한 병리 구조로 인해 평생 치료가 필요하기 때문에, RA는 이 분야의 가장 큰 수요 기반입니다.

투여 경로 세그먼트 분석

논의된 기간 동안 자가면역 질환 치료제 시장에서 주사제가 68.6%로 가장 큰 점유율을 차지할 것으로 예상됩니다. 이는 일반적으로 피하 또는 정맥 주사로 투여되는 mAb 및 융합 단백질과 같은 생물학적 제제의 광범위한 사용에서 기인하는 명백한 결과입니다. 2023년에 발표된 한 학술지에 따르면, 2015년 이후 FDA에서 승인된 전체 생물학적 제제 중 각각 약 45%와 36%가 정맥 주사와 피하 주사였으며, 비침습적 제제는 10%에 불과했습니다. 더욱이, 주사제는 빠른 작용 발현과 높은 생체이용률의 황금률로서 자가면역 질환 치료제 시장을 선도하고 있습니다.

자가면역질환 치료제 시장 에 대한 심층 분석에는 다음 부문이 포함됩니다.

분절 | 하위 세그먼트 |

약물 종류 |

|

표시 |

|

치료적 적용 |

|

투여 경로 |

|

유통 채널 |

|

최종 사용자 |

|

Vishnu Nair

글로벌 비즈니스 개발 책임자이 보고서를 귀하의 요구에 맞게 맞춤화하세요 — 맞춤형 인사이트와 옵션을 위해 당사의 컨설턴트와 상담하십시오.

자가면역 질환 치료제 시장 - 지역 분석

북미 시장 통찰력

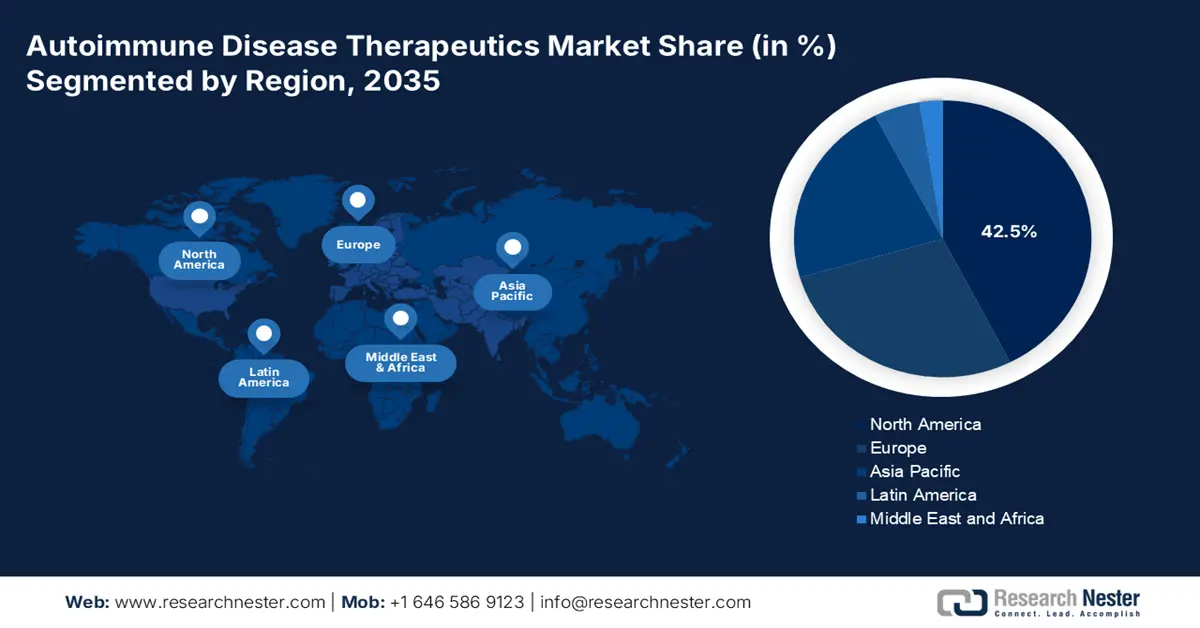

북미는 분석 기간 동안 세계 자가면역 질환 치료제 시장에서 42.5%의 최고 점유율을 기록하며 선두 지역으로 자리매김할 것으로 예상됩니다. 알츠하이머병(AD)의 높은 발생률과 인지도, 그리고 탄탄한 의료 시스템을 바탕으로 북미는 이 분야에서 지속적인 성장을 거듭하고 있습니다. 또한, 국내외 바이오 제약 기업들의 강력한 R&D 역량은 바이오의약품 및 표적 치료제 분야의 지속적인 혁신을 촉진하고 있습니다. 또한, 이 분야의 연구 코호트에 대한 공공 지원금은 북미 시장 상품의 재정적 완충 장치로서 중요한 역할을 하고 있습니다.

자가면역학회(Autoimmune Association)가 발표한 2025년 보고서는 자가면역을 포함한 만성 질환에 대한 미국의 연간 의료비 지출이 총 4조 5천억 달러에 달한다고 강조했습니다. 또한, 국립보건원(NIH)의 6억 달러 추가 연구개발 자금 지원은 향후 몇 년 동안 현재의 경제적 수익을 몇 배로 증가시킬 잠재력을 제시한다고 언급했습니다. 이는 이 의학 분야에 대한 자본의 강력한 유입을 보여주며, 미국을 자가면역 질환 치료제 시장에서 수익 창출과 새로운 발견의 전 세계적 대표국으로 만들고 있습니다.

유리한 표준화 프레임워크와 보편적 보험 적용은 캐나다 자가면역 질환 치료제 시장의 기본 토대입니다. 이러한 탄탄한 재정 지원은 광범위한 환자 접근성을 보장하고 더 큰 상업적 참여를 유도합니다. 또한, 정부 당국은 유전체 시퀀싱 개발을 적극적으로 장려하고 있어 이 분야의 진보적인 문화를 보여줍니다. 이를 입증하듯, NLM은 2013년부터 2023년까지 캐나다 연방 정부가 바이오제약 스타트업의 지역 네트워크 강화를 위해 총 5억 8,010만 달러를 배정했다고 밝혔습니다.

APAC 시장 통찰력

아시아 태평양 지역은 2035년 말까지 세계 자가면역 질환 치료제 시장에서 가장 빠르게 성장하는 지역으로 급부상하고 있습니다. 알츠하이머병 관련 사망률의 막대한 부담, 의료 인프라 개발에 대한 투자, 그리고 바이오 제조의 발전은 이 분야에서 아시아 태평양 지역의 입지를 더욱 강화하고 있습니다. 특히 중국과 인도를 포함한 개발도상국들이 첨단 생물학 제제 및 표적 치료제의 대량 생산에 점점 더 집중하고 있는 것도 이 지역의 번영된 미래를 보장하고 있습니다. 또한, 의료 혁신과 지역화된 바이오 의약품 확장을 가속화하기 위한 정부의 적극적인 노력은 더 많은 선구자들의 참여를 유도하고 있습니다.

중국 의 환자 인구 증가는 자가면역 질환 치료제 시장에서 최적의 수익 창출원입니다. 예를 들어, NLM 추산에 따르면 2024년까지 전국 성인 3,100만 명이 하나 이상의 알츠하이머병(AD)을 앓고 있었습니다. 한편, 가처분소득 증가와 보험 적용 범위 확대는 접근성을 높여 이 분야의 도입 규모를 확대하고 있습니다. 현재 중국은 바이오의약품 연구개발에 대한 지속적인 투자를 통해 아시아 태평양 지역에서 주요 소비자 기반이자 혁신 기업으로서의 위상을 공고히 하고 있습니다.

인도는 아시아 태평양 지역 자가면역 질환 치료제 시장에서 제조 및 혁신의 중심지로 부상하고 있습니다. 인도는 이 분야를 장악하기 위해 생물학적 제제 생산 역량을 주로 활용하고 있습니다. 또한, 생명공학 산업의 성장과 글로벌 임상시험 참여 증가는 알츠하이머병(AD) 분야의 국내외 선도 기업들에게 유망한 사업 환경을 제공합니다. PIB 보고서에 따르면, 인도의 생명공학 산업 가치는 2014년 100억 달러에서 2024년 1,300억 달러로 증가했습니다.

상업 및 임상 분야의 혁명적 사건

국가 | 이벤트 세부 정보 | 타임라인 |

인도 | 나노과학기술연구소(INST) 연구진은 RA 치료를 위한 스마트 자가 작동 약물 전달 시스템을 개발했습니다. | 2025년 2월 |

호주 | Noxopharm은 자가면역 질환에 대한 새로운 약물 후보인 SOF-SKN에 대한 최초의 인체 임상 시험인 HERACLES를 시작했습니다. | 2024년 8월 |

일본 | 오키나와 과학기술연구소 과학자들은 광범위한 AD를 치료할 수 있는 포스포에놀피루브산을 발견했습니다. | 2023년 3월 |

출처: PIB, 보도자료 및 OIST

유럽 시장 통찰력

유럽은 2026년부터 2035년까지 세계 자가면역 질환 치료제 시장에서 두 번째로 큰 시장 점유율을 유지할 것으로 예상됩니다. 선진 의료 관행과 진보적인 생물의학 R&D 문화를 바탕으로 유럽은 이 분야에서 안정적인 입지를 확보하고 있습니다. 또한, 수많은 선도적인 제약 회사와 탄탄한 임상 연구 기관들이 자리 잡고 있어 새로운 생물학적 제제 및 표적 치료제의 지속적인 혁신을 위한 이상적인 환경을 조성하고 있습니다. 이러한 환경은 유리한 규제 체계와 정부 보조금과 더불어 환자의 최첨단 치료법 접근성을 향상시키고 있으며, 이는 향후 시장 확장에 있어 유럽의 중요성을 뒷받침합니다.

영국은 유럽 자가면역 질환 치료제 시장의 핵심 지역으로, 국민건강보험(NHS)의 급여 보장을 통한 안정적인 현금 유입과 생물의학 연구에 대한 상당한 투자 덕분에 큰 수혜를 받고 있습니다. 이를 통해 첨단 생물학적 제제 및 저분자 약물을 포함한 혁신적인 치료법에 대한 광범위한 접근성을 확보할 수 있습니다. 영국의 탄탄한 임상시험 인프라는 새로운 치료법의 개발 및 도입을 더욱 촉진하여, 영국이 유럽의 자가면역 질환 치료제 부문의 지속적인 성장에 중요한 기여를 할 수 있도록 합니다.

독일은 유럽 자가면역 질환 치료제 시장에서 혁신의 중심지 중 하나입니다. 높은 발병률과 잘 발달된 제약 산업이 특징입니다. 또한, 독일의 포괄적인 의료 보장은 최첨단 치료법에 대한 광범위한 환자 접근성을 보장하여 이 분야에서 독일의 입지를 더욱 공고히 하고 있습니다. NLM에서 발표한 단면 연구에 따르면, 2022년 기준 최소 한 건의 자가면역 질환(AD)을 앓고 있는 독일 거주자 약 630만 명이 보험 적용을 받았습니다.

주요 지역의 실현 가능한 기회

국가 | 지표/주요 사항 | 타임라인 |

영국 | 캐나다-영국 파트너십에 따라 생물학 및 첨단 치료제의 생물 제조에 400만 달러 할당 | 2023년 6월-10월 |

독일 | 자가면역질환 연구 분야에서 자가반응성 형질세포를 표적으로 삼는 새로운 전략을 개발하기 위한 지원 모집 시작 | 2023년 11월 |

이탈리아 | 2050년 말까지 65세 이상 인구는 전체 인구의 34.5%를 차지할 것으로 추산됩니다. | 2025-2050 |

출처: GOV.UK, BioMedX 및 NLM

주요 자가면역 질환 치료제 시장 참여자:

- 존슨앤드존슨

- 회사 개요

- 사업 전략

- 주요 제품 제공

- 재무 실적

- 핵심 성과 지표

- 위험 분석

- 최근 개발

- 지역적 존재감

- SWOT 분석

- 애브비 주식회사

- 로슈 홀딩 AG

- 노바티스 AG

- 화이자 주식회사

- 암젠 주식회사

- 브리스톨 마이어스 스퀴브

- 머크앤코(주)

- 사노피

- 아스트라제네카 PLC

- 엘리 릴리 앤 컴퍼니

- UCB SA

- 길르앗 사이언스 주식회사

- 바이오젠 주식회사

- 삼성바이오에피스

- 셀트리온 주식회사

- 레디 박사의 연구실

- CSL 리미티드

- 호비드 베르하드

- 알로진 테라퓨틱스 주식회사

- 센추리 테라퓨틱스

자가면역 질환 치료제 시장은 글로벌 제약 회사와 혁신적인 바이오테크 기업들이 주도하는 건전한 경쟁 구도를 자랑합니다. 이러한 선구자들은 현재 새로운 표적 치료제 개발에 박차를 가하고 있습니다. 최근 일본에서 승인된 Argenx의 면역성 혈소판 감소증 치료제 VYVGART와 Otsuka의 루푸스 신염 치료제 Lupkynis가 각각 2024년 3월과 9월에 승인된 것은 이 분야의 미충족 수요를 충족하려는 이러한 노력을 보여줍니다. 또한, 기업들은 규제 지원과 증가하는 환자 수요를 활용하여 적응증 확대 및 파이프라인 지역 확장을 위한 R&D 투자를 확대하고 있습니다.

주요 참여자는 다음과 같습니다.

최근 동향

- 2025년 1월, 알로진(Allogene)은 ALLO-329의 류마티스학 바스켓 연구에 대한 임상시험계획승인(IND) 신청에 대한 FDA 승인을 받았습니다. 이 임상시험용 CAR-T 제품은 다양한 자가면역 질환에 걸쳐 치료 효과를 높이고 치료 가능성을 확대할 수 있는 잠재력을 가지고 있습니다.

- 2024년 4월, 센추리는 CD19 표적 iNK 세포 치료제인 CNTY-101의 임상 개발을 통해 자가면역 질환 포트폴리오 파이프라인을 확장할 계획을 발표했습니다. 센추리는 6천만 달러 규모의 사모 펀드를 조성하고, Clade Therapeutics를 인수하여 이 분야의 R&D 활동을 강화했습니다.

- Report ID: 8108

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 주요 시장 트렌드 및 인사이트 미리보기를 탐색하세요

- 샘플 데이터 테이블 및 세그먼트 분류를 검토하세요

- 시각적 데이터 표현의 품질을 경험해 보세요

- 보고서 구조 및 연구 방법론을 평가하세요

- 경쟁 환경 분석을 살짝 엿보세요

- 지역별 전망이 어떻게 제시되는지 이해하세요

- 기업 프로파일링 및 벤치마킹의 깊이를 평가하세요

- 실행 가능한 인사이트가 전략을 어떻게 지원할 수 있는지 미리 살펴보세요

실제 데이터와 분석을 탐색하세요

자주 묻는 질문 (FAQ)

자가면역질환 치료제 시장 보고서 범위

무료 샘플에는 현재 및 과거 시장 규모, 성장 추세, 지역별 차트 및 표, 기업 프로필, 세그먼트별 전망 등이 포함되어 있습니다.

전문가와 상담하기