Perspectives du marché des résistances à puce :

Le marché des résistances à puce représentait plus de 1,35 milliard de dollars en 2025 et devrait dépasser 2,53 milliards de dollars d'ici 2035, avec un taux de croissance annuel composé (TCAC) de plus de 6,5 % sur la période de prévision 2026-2035. En 2026, le marché des résistances à puce est estimé à 1,43 milliard de dollars.

La croissance du marché devrait s'accélérer en raison de la demande croissante d'appareils électroniques compacts et économes en énergie. Face à la prolifération des smartphones, des tablettes et des appareils électroniques portables grand public, la demande de résistances à puce devrait rester stable. L'un des principaux moteurs du marché est la prolifération des réseaux 5G à l'échelle mondiale, qui nécessite des infrastructures denses, notamment des petites cellules, des centres de données et des stations de base, qui reposent toutes sur des résistances à puce. Le tableau ci-dessous met en évidence les connexions 5G mondiales, et leur croissance est corrélée à l'expansion du marché.

|

Informations détaillées |

Détails |

|

Estimation des connexions 5G mondiales en 2023 |

1,9 milliard |

|

Nombre prévu de connexions 5G mondiales d'ici 2027 |

6,8 milliards |

|

Nouvelles connexions ajoutées entre 2023 et 2024 |

157 millions |

Source : 5Gamericas

De plus, l'évolution du secteur automobile vers les véhicules électriques (VE) et les systèmes avancés d'aide à la conduite (ADAS) stimule la demande de résistances compactes et performantes pour gérer la distribution d'énergie et la précision des capteurs. Le tableau ci-dessous met en évidence les tendances d'adoption des véhicules électriques, en corrélation avec la forte demande de résistances à puce.

|

Informations détaillées |

Détails |

|

Ventes de véhicules électriques en 2024 |

17 millions et ont affiché une hausse continue. |

|

Chiffres d'affaires du premier trimestre 2024 |

Croissance de 25 % par rapport au premier trimestre 2023 |

Source : AIE

De plus, l'intersection du soutien géopolitique à l'autosuffisance technologique et de l'innovation axée sur le climat crée un environnement propice aux avancées dans la technologie des résistances à puce. La position clé des résistances à puce dans la chaîne de valeur mondiale de l’électronique en constante évolution est sur le point de créer des opportunités au sein du secteur d’ici la fin de 2037.

Clé Résistance à puce Résumé des informations sur le marché:

Points forts régionaux :

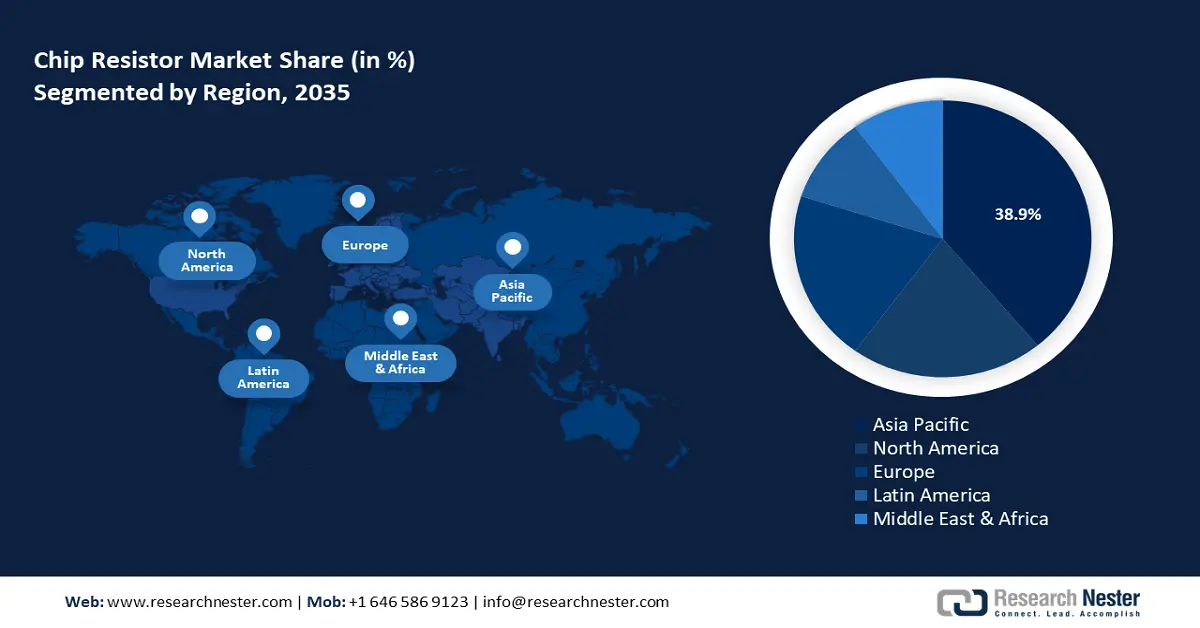

- L'Asie-Pacifique détient 38,9 % du marché des résistances à puce, propulsée par la fabrication électronique et l'adoption de la 5G dans la région, ce qui favorise de solides perspectives de croissance jusqu'en 2035.

- Le marché nord-américain des résistances à puce devrait connaître une croissance rapide d'ici 2035, porté par l'automatisation industrielle, la prolifération de l'IoT et la préparation à la 6G.

Analyses sectorielles :

- Le segment des couches épaisses du marché des résistances à puce devrait représenter 59,50 % du marché entre 2026 et 2035, grâce à sa capacité d'adaptation à la production en grande série dans des secteurs comme l'automobile.

Principales tendances de croissance :

- Expansion de l'architecture des centres de données

- Prolifération des systèmes de calcul haute performance

Défis majeurs :

- Surcapacité des usines de fabrication de semi-conducteurs

- Tensions commerciales géopolitiques et droits de douane

- Acteurs clés :Yageo Corporation, Walsin Technology Corporation, KOA Corporation, ROHM Co., Ltd., Panasonic Corporation, Vishay Intertechnology, Inc., Samsung Electro-Mechanics Co., Ltd., Murata Manufacturing Co., Ltd., Kyocera, Bourns Inc., Hokuriku Electric Industry Co., Ltd., TE Connectivity.

Mondial Résistance à puce Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 1,35 milliard USD

- Taille du marché 2026 : 1,43 milliard USD

- Taille du marché projetée : 2,53 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 6,5 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Asie-Pacifique (part de 38,9 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : Chine, Japon, États-Unis, Corée du Sud, Taiwan

- Pays émergents : Chine, Inde, Corée du Sud, Japon, Taïwan

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché des résistances à puce :

Moteurs de croissance

- Expansion de l'architecture des centres de données : Le marché des résistances à puce bénéficie de l'expansion de l'architecture des centres de données. La construction de centres de données a connu une forte croissance au fil des ans grâce à la prolifération de l'analyse du Big Data. Ces installations nécessitent de grandes quantités de composants électroniques, notamment des résistances à puce, pour gérer la distribution électrique et garantir la fiabilité du fonctionnement des serveurs. Parmi les investissements récents visant à étendre l'architecture des centres de données, on peut citer l'investissement de 20 milliards de dollars US d'EDGNEX pour une entrée stratégique sur le marché américain afin de fournir une capacité de 2 000 MW, annoncé en janvier 2025, et la décision de Brookfield d'investir 20,8 millions de dollars US dans les centres de données et les secteurs d'infrastructure associés en France, annoncée en février 2025.

- Prolifération des systèmes de calcul haute performance : Les applications telles que les GPU, les CPU et les FPGA devraient continuer à stimuler le marché de l'intégration hétérogène. Les systèmes de calcul haute performance nécessitent une gestion efficace de l'énergie, ce qui accroît la demande de résistances à puce fiables. De plus, les partenariats public-privé, tels que l'Entreprise commune européenne pour le calcul haute performance (EuroHPC), contribuent à soutenir la demande continue de résistances à puce.

- Augmentation de l'adoption des systèmes d'énergie renouvelable : La tendance vers les systèmes d'énergie renouvelable et l'amélioration de la production issue de sources renouvelables, telles que le solaire, l'éolien et les réseaux intelligents, stimulent la demande de résistances à puce dans les convertisseurs de puissance, les onduleurs et les systèmes de stockage d'énergie. En 2023, le rapport de l'Agence internationale pour les énergies renouvelables (IRENA) a souligné le rôle essentiel de l'électronique de pointe pour une conversion énergétique efficace. Les investissements majeurs dans le développement des réseaux intelligents, ainsi que la croissance de la fabrication d'onduleurs, sont des tendances clés qui soutiennent la croissance du marché des résistances à puce. Par exemple, en janvier 2025, DTE Energy a annoncé une accélération de son déploiement vers la technologie des réseaux intelligents, avec la mise en service de plus de 450 nouveaux dispositifs d'automatisation des circuits en 2024, ce qui a entraîné une réduction de 70 % du temps passé sans électricité par les clients entre 2023 et 2024.

Défis

- Surcapacité des usines de fabrication de semi-conducteurs : Les tendances récentes prévoient que certaines usines de fabrication de semi-conducteurs connaissent une surcapacité. ASML, un important fournisseur d'équipements pour semi-conducteurs, a ajusté ses prévisions de ventes, indiquant que les expansions précédentes pendant les périodes de forte demande ont entraîné une surcapacité actuelle. Cette surcapacité peut entraîner une baisse des commandes, affectant l'ensemble de la chaîne d'approvisionnement et impactant négativement la production de résistances à puce.

- Tensiones commerciales géopolitiques et droits de douane : Les récents développements géopolitiques peuvent nuire à la croissance du marché. Par exemple, les droits de douane proposés par l'administration américaine sur les importations de puces électroniques, visant à stimuler la production nationale de semi-conducteurs, peuvent perturber les chaînes d'approvisionnement existantes. Cela peut entraîner une augmentation du coût des résistances pour puces électroniques et des retards de production potentiels.

Taille et prévisions du marché des résistances à puce :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

6,5% |

|

Taille du marché de l'année de base (2025) |

1,35 milliard de dollars |

|

Taille du marché prévue pour l'année (2035) |

2,53 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché des résistances à puce :

Type (couche épaisse, couche mince, autres)

Le segment des couches épaisses devrait représenter plus de 59,5 % du marché des résistances puce d'ici fin 2035. Cette croissance est attribuée à leur adaptabilité à la production en grande série dans divers secteurs. Les applications dans l'automobile, l'électronique grand public et les équipements industriels se sont développées au fil des ans grâce à leur capacité à supporter des charges de puissance modérées et à fonctionner sur de larges plages de températures. L'application la plus importante devrait rester dans le secteur automobile, notamment dans les unités de contrôle moteur, les systèmes d'infodivertissement et l'éclairage LED. De plus, le livre blanc de l'industrie japonaise de l'électronique et des technologies de l'information (JEITA) publié en 2023 met en avant les avancées dans les matériaux pour couches épaisses, comme les encres à base de ruthénium, qui ont amélioré les performances.

Le segment des couches minces devrait accroître sa part de marché grâce à son faible coefficient de température, idéal pour les applications nécessitant une perte de signal minimale. Les résistances à couches minces connaissent une forte demande pour les dispositifs médicaux et l'électronique aérospatiale. Parmi les principales tendances macroéconomiques qui influencent la croissance de ce segment, on peut citer la miniaturisation croissante des dispositifs médicaux implantables qui nécessitent des couches minces. De plus, la feuille de route 2023 de l'Union internationale des télécommunications (UIT) souligne les opportunités offertes par les résistances à couches minces capables de gérer des fréquences de l'ordre du GHz avec une perte de signal minimale.

Applications (électronique grand public, automobile, industrie, aérospatiale et défense, santé, autres)

Le segment de l'électronique grand public, le marché des résistances à puce, devrait générer une demande accrue au cours de la période de prévision. Ce segment se caractérise par la hausse des ventes d'ordinateurs portables, d'objets connectés, de consoles de jeux, de smartphones, d'appareils domestiques intelligents, etc. Les produits électroniques grand public ont connu une pénétration significative à l'échelle mondiale, de nombreux appareils devenant indispensables au quotidien. Par exemple, au quatrième trimestre 2024, les expéditions de smartphones ont augmenté de 3 % à l'échelle mondiale.

Notre analyse approfondie du marché mondial comprend les segments suivants :

|

Type |

|

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des résistances à puce :

Prévisions du marché Asie-Pacifique

Le marché des résistances à puce en Asie-Pacifique devrait représenter plus de 38,9 % du chiffre d'affaires d'ici 2035. Cette croissance est due au dynamisme du secteur de la fabrication électronique dans la région. La région Asie-Pacifique est un pôle de production majeur dans les secteurs de l'électronique grand public et des composants automobiles, qui utilisent massivement les résistances à puce. De plus, la forte densité de population de la région, associée à l'adoption rapide de la 5G, a encore accru la demande de résistances à puce de haute précision. Par ailleurs, la Chine s'est imposée comme un fabricant leader de véhicules électriques sur le marché mondial, créant ainsi une solide chaîne d'approvisionnement pour les résistances à puce avancées destinées à la gestion de l'énergie.

Le marché chinois des résistances à puce est crucial en Asie-Pacifique et s'appuie sur une vaste infrastructure de fabrication électronique. Le pays a accéléré sa transition vers l'autosuffisance en matière de production, comme en témoignent les investissements croissants dans la production de semi-conducteurs, lui permettant de maintenir sa position de leader dans les chaînes d'approvisionnement mondiales. Par exemple, en mai 2024, la Chine a créé son troisième fonds d'investissement public pour soutenir son industrie des semi-conducteurs, doté d'un capital d'environ 47,5 milliards de dollars. De plus, les progrès réalisés par la Chine dans la production de véhicules électriques nécessitent un approvisionnement constant en résistances de haute qualité pour diverses applications. Le marché japonais est lucratif en Asie-Pacifique et devrait représenter la deuxième plus grande part de revenus après la Chine. L'écosystème manufacturier à haute valeur ajoutée du Japon, associé à son orientation vers l'ingénierie de précision, assure une croissance régulière du marché. La stratégie de croissance verte du Japon stimule la demande de résistances ultra-stables pour les groupes motopropulseurs et les systèmes d'aide à la conduite (ADAS). De plus, le Japon est à la pointe de la robotique industrielle d'installation, ce qui nécessite l'utilisation de résistances dans les systèmes d'automatisation. Par exemple, en septembre 2024, la Fédération internationale de robotique a publié un rapport indiquant que 435 299 robots industriels étaient en service dans les usines du pays, soit une augmentation annuelle de 5 %. L'augmentation du nombre de cobots mobiles devrait assurer la croissance soutenue du secteur.

Prévisions du marché nord-américain

Le marché nord-américain des résistances à puce devrait enregistrer la deuxième plus forte croissance de chiffre d'affaires d'ici 2035. Cette expansion est attribuée à l'essor de l'automatisation industrielle dans la région et à la prolifération des objets connectés. De plus, l'essor des projets d'énergie renouvelable nécessite des solutions de gestion de l'énergie, ce qui accroît le besoin de résistances à puce de haute qualité. Les États-Unis et le Canada dominent la région en termes de part de marché. Par exemple, la loi américaine CHIPS and Science Act de 2022 et le Semiconductor Challenge Call du Canada de 2023 privilégient la production nationale de composants électroniques critiques, renforçant ainsi la chaîne d'approvisionnement en résistances à puce dans la région. En octobre 2024, Climate Central a souligné que les investissements dans les énergies propres aux États-Unis ont triplé entre 2018 et 2023, pour un investissement annuel totalisant près de 248 milliards de dollars américains.

Le marché américain devrait dominer le marché nord-américain des revenus. Les initiatives visant à revitaliser la production nationale de semi-conducteurs, qui stimuleront le développement des résistances à puce, constituent les principales caractéristiques de ce marché. En mai 2024, la Semiconductor Industry Association prévoyait que les États-Unis tripleraient leur capacité de production de semi-conducteurs d'ici 2032, affichant ainsi le taux de croissance le plus rapide au monde. Ces tendances bénéficieront directement à la croissance du marché des résistances à puce aux États-Unis. De plus, les améliorations potentielles des résistances à couches minces pour la 6G devraient contribuer à l'avenir du marché américain.

Le secteur canadien des résistances à puce devrait connaître une croissance au cours de la période de prévision. Le marché prospère grâce aux alliances stratégiques avec les corridors technologiques américains et s'appuie sur un secteur manufacturier de pointe. Les investissements dans les télécommunications et le déploiement national des réseaux 5G ont entraîné une demande soutenue de résistances à puce. Par exemple, en novembre 2024, le gouvernement du Canada et Ericsson ont annoncé la signature d'un accord de financement élargi, permettant à Ericsson d'investir plus de 440 millions de dollars pour soutenir la 5G avancée, la 6G, l'IA, etc. Les accords d'investissement proactifs négociés et dirigés par le gouvernement mettent en évidence les opportunités lucratives du marché canadien.

Principaux acteurs du marché des résistances à puce :

-

Le marché des résistances à puce devrait connaître une forte croissance au cours de la période de prévision. Sur ce marché concurrentiel, les entreprises leaders accroissent activement leur part de revenus grâce à des investissements en R&D pour innover dans des résistances à puce de haute précision et fiables, répondant ainsi à l'évolution de la demande de secteurs tels que l'automobile, l'électronique grand public et les télécommunications. De plus, ces entreprises implantent des sites de production dans des régions clés afin d'optimiser leurs chaînes d'approvisionnement et de répondre aux exigences du marché régional. Yageo Corporation, acteur majeur du marché, a publié son rapport annuel 2023, qui met en avant un chiffre d'affaires consolidé de 0,8 milliard de dollars US.

- Yageo Corporation

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Évolution récente

- Présence régionale

- Analyse SWOT

- Walsin Technology Corporation

- KOA Corporation

- ROHM Co., Ltd.

- Panasonic Corporation

- Vishay Intertechnology, Inc.

- Samsung Electro-Mechanics Co., Ltd.

- Murata Manufacturing Co., Ltd.

- KYOCERA

- Bourns Inc.

- Hokuriku Electric Industry Co., Ltd.

- TE Connectivity

Voici quelques acteurs clés du marché :

Développements récents

- En décembre 2024, KYOCERA Corporation a annoncé le lancement de la résistance 0603 la plus puissante du marché. Les résistances puce haute puissance de la série CR sont non magnétiques et certifiées MIL-PRF-55342. Elles offrent une fiabilité élevée dans diverses applications haute fréquence.

- En novembre 2024, Ruselectronics holding a annoncé le développement d'une technologie de résistance puce ultra-précise à montage en surface. La structure combinée de résistances à couches minces utilisée dans ces nouveaux produits garantit une stabilité thermique dans de multiples conditions.

- Report ID: 7228

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Résistance à puce Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.