Perspectives du marché des systèmes avancés d’aide à la conduite :

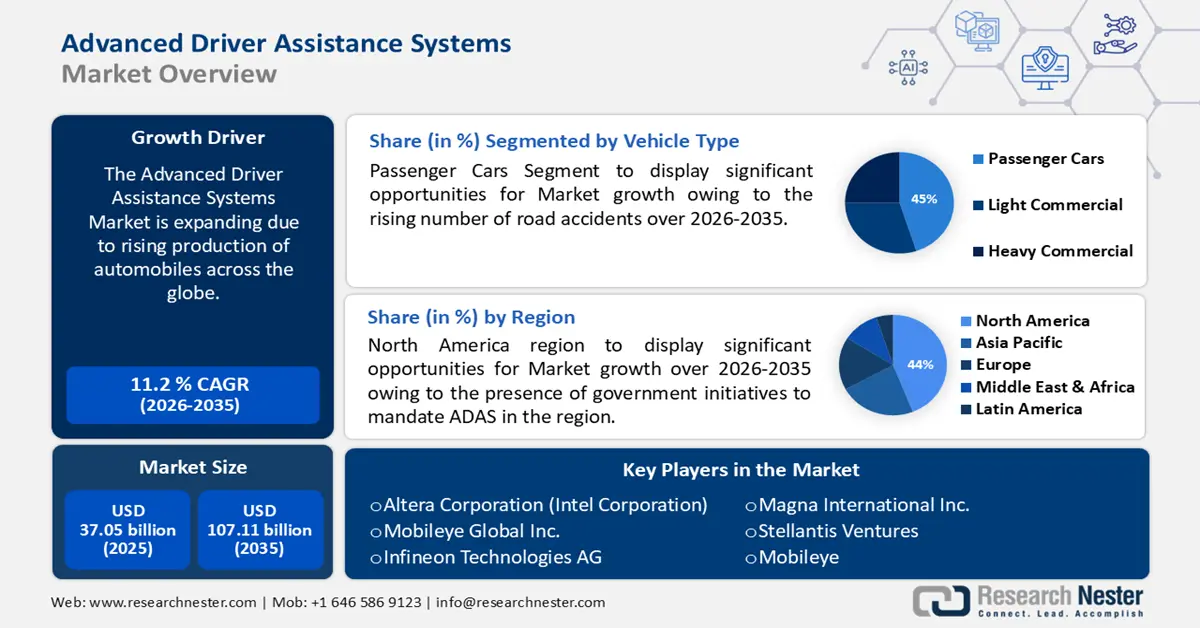

Le marché des systèmes avancés d'aide à la conduite (SAD) représentait plus de 37,05 milliards USD en 2025 et devrait dépasser 107,11 milliards USD d'ici 2035, avec un TCAC de plus de 11,2 % sur la période de prévision 2026-2035. En 2026, le marché des SAD est estimé à 40,78 milliards USD.

L'expansion du marché s'explique par la hausse des ventes de véhicules électriques à travers le monde, qui a entraîné une adoption massive des systèmes avancés d'aide à la conduite (ADAS). Ces systèmes permettent d'améliorer considérablement la sécurité routière en fournissant des alertes ou des freinages automatisés aux conducteurs afin de prévenir ou de réduire les collisions. Selon l'Agence internationale de l'énergie, les ventes de véhicules électriques ont augmenté de 3,5 millions en 2023 par rapport à 2022, soit une hausse annuelle de 35 %.

Clé Systèmes avancés d'aide à la conduite Résumé des informations sur le marché:

Points forts régionaux :

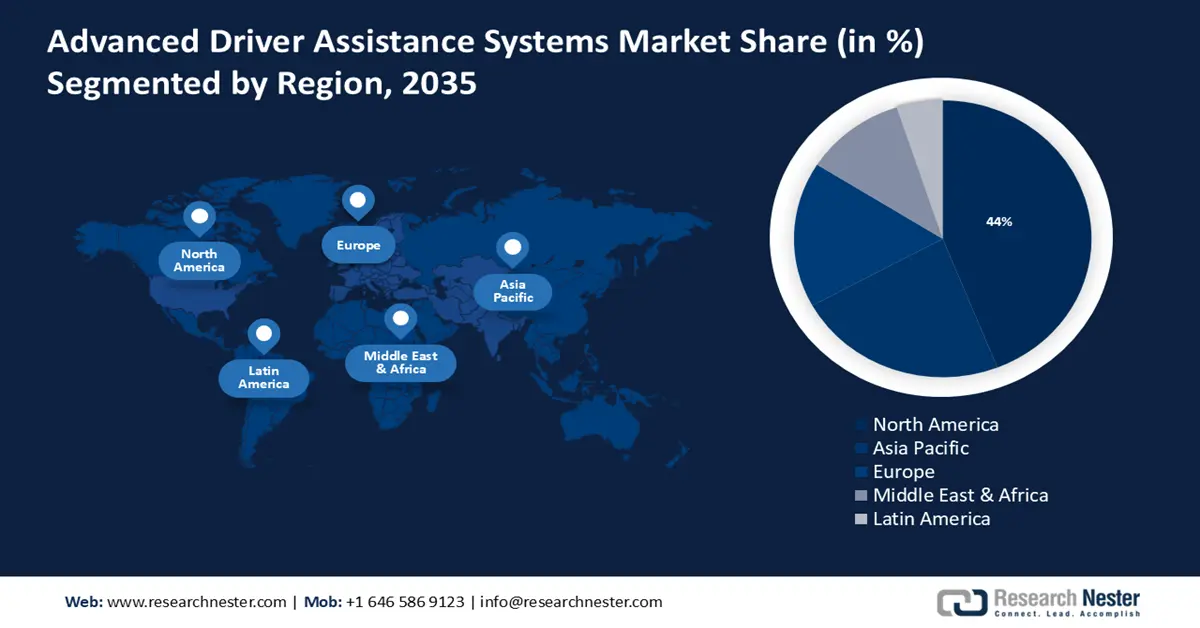

- Le marché nord-américain des systèmes avancés d'aide à la conduite (ADAS) représentera plus de 44 % du marché d'ici 2035, grâce aux initiatives gouvernementales rendant les ADAS obligatoires et à la sensibilisation accrue des consommateurs.

- Le marché Asie-Pacifique atteindra 25 % du marché d'ici 2035, grâce à l'intégration croissante des ADAS et à l'importance croissante de la sécurité routière en Inde et en Chine.

Analyses sectorielles :

- Le segment des voitures particulières sur le marché des systèmes avancés d'aide à la conduite devrait connaître une croissance significative d'ici 2035, portée par l'augmentation du nombre d'accidents de la route.

- Le segment des batteries sur le marché des systèmes avancés d'aide à la conduite devrait atteindre la part de marché la plus élevée d'ici 2035, grâce à la préférence croissante pour les véhicules électriques à batterie.

Principales tendances de croissance :

- Progrès croissants dans la technologie des capteurs

- Présence de normes de sécurité strictes

Défis majeurs :

- Problèmes de cybersécurité

- Coûts élevés de mise en œuvre et de maintenance

Acteurs clés : Altera Corporation (Intel Corporation), Mobileye Global Inc., Infineon Technologies AG, Magna International Inc., Stellantis Ventures.

Mondial Systèmes avancés d'aide à la conduite Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 37,05 milliards USD

- Taille du marché 2026 : 40,78 milliards USD

- Taille du marché projetée : 107,11 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 11,2 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Amérique du Nord (part de 44 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Chine, Japon, Corée du Sud

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Thaïlande

Last updated on : 17 September, 2025

Moteurs de croissance et défis du marché des systèmes avancés d’aide à la conduite :

Moteurs de croissance

Progrès croissants dans la technologie des capteurs - Une variété de technologies de capteurs sont utilisées par ADAS pour détecter l'environnement entourant la voiture, et les améliorations de la technologie des capteurs et des algorithmes permettent des actions de freinage plus précises et une identification plus rapide des accidents possibles.

Par exemple, une nouvelle fonctionnalité d’intelligence artificielle qui exploite la fusion de capteurs pour l’identification et le traitement des objets fait partie de l’installation de caméra dans la voiture, qui peut évaluer instantanément la vidéo en streaming en direct, identifier ce qu’elle révèle et décider comment y répondre.Présence de normes de sécurité strictes - Pour garantir la sécurité dès le départ, les gouvernements établissent des règles et des normes de sécurité strictes qui exigent l'intégration de technologies avancées d'aide à la conduite dans les véhicules pour accroître la sécurité routière.

Par exemple, la norme internationale ISO 26262 traite de la sécurité fonctionnelle des véhicules à moteur afin de superviser les exigences de sécurité opérationnelle des camions et des bus.Industrie minière en expansion - En raison du danger constant de collisions, de dysfonctionnements des machines et de risques environnementaux, les sites miniers sont risqués par nature. Par conséquent, des exigences de sécurité strictes sont fréquemment suivies par les activités minières, ce qui nécessite l'utilisation de technologies ADAS pour améliorer la sécurité en mettant en œuvre des fonctionnalités telles que le freinage autonome et les systèmes d'évitement des collisions .

Par exemple, le marché minier mondial a augmenté de plus de 5 % en 2023 pour atteindre une valeur d’environ 2 144 milliards USD.

Défis

Préoccupations en matière de cybersécurité – Le secteur automobile est toujours confronté à des problèmes de cybersécurité, et les enjeux sont un peu plus importants lorsqu’il s’agit de véhicules autonomes ou de voitures équipées de systèmes avancés d’assistance à la conduite (ADAS).

Le rappel du pilote automatique chez Tesla n'est qu'une illustration des nombreux problèmes de cybersécurité liés aux technologies de conduite autonome qui se sont produits lors d'une mise à jour logicielle sur toutes les voitures, les conduisant à des dysfonctionnements et peut-être à des collisions avec des objets statiques.

Par exemple, la National Highway Traffic Safety Administration (NHTSA) et Tesla ont annoncé conjointement le 12 décembre 2023 un rappel volontaire de plus d'un million de véhicules Tesla vendus aux États-Unis et équipés d'Autopilot et d'Autosteer.Coûts élevés de mise en œuvre et de maintenance - La technologie ADAS étant coûteuse, elle est désormais plus courante dans les véhicules haut de gamme et de luxe, ce qui constitue un obstacle à l'utilisation de la technologie ADAS.

En raison de la complexité de la gestion, les réparations ADAS et autres remplacements d'éléments de maintenance peuvent être coûteux pour les flottes et inabordables pour les petits fabricants de véhicules tout-terrain.

Taille et prévisions du marché des systèmes avancés d'aide à la conduite :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

11,2% |

|

Taille du marché de l'année de référence (2025) |

37,05 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

107,11 milliards USD |

|

Portée régionale |

|

Segmentation du marché des systèmes avancés d’aide à la conduite :

Analyse des segments de types de véhicules

Le segment des voitures particulières devrait représenter environ 45 % du marché des systèmes avancés d'aide à la conduite d'ici fin 2035. Cette croissance est due à la hausse du nombre d'accidents de la route. L'un des principaux objectifs des constructeurs automobiles, des gestionnaires de flottes et des particuliers est d'améliorer la sécurité des voitures particulières face à la complexité croissante des réseaux routiers, à la multiplication des incidents de circulation et à la distraction au volant. Selon les statistiques de l'Organisation mondiale de la santé (OMS), environ 1,19 million de personnes perdent la vie chaque année dans des accidents de la route.

En conséquence, de plus en plus de nouvelles voitures particulières sont équipées de systèmes ADAS sophistiqués qui utilisent des caméras, des radars et des sonars sophistiqués pour augmenter le niveau de sécurité routière.

Par exemple, l’intégration des systèmes ADAS peut éviter environ 39 % de tous les incidents impliquant des véhicules de tourisme, plus de 35 % des blessures qui en découlent et près de 28 % des décès qui y sont associés.

De plus, le régulateur de vitesse adaptatif, l’alerte de franchissement de ligne, les systèmes d’avertissement et d’évitement de collision, la détection des angles morts et la surveillance de la fatigue du conducteur sont quelques-unes des technologies ADAS que l’on retrouve fréquemment dans les véhicules commerciaux et qui peuvent bénéficier aux travailleurs d’une sécurité accrue.

Analyse des segments de type de système

Le segment de détection des angles morts sur le marché ADAS devrait générer des revenus importants d'ici 2035. Les éléments supplémentaires de l'ADAS incluent la détection des angles morts, qui peut être utilisée avec des capteurs radar d'angle ou des capteurs à ultrasons, ce qui permet aux conducteurs de voir plus facilement les voitures ou d'autres objets qui pourraient se trouver dans leurs angles morts afin de réduire les collisions qui se produisent lorsque le conducteur change de voie.

L’une des premières fonctions offertes par les systèmes avancés d’assistance à la conduite (ADAS) sur les voitures était la détection des angles morts pour garder un œil sur les objets pertinents dans la zone de détection.

Analyse du segment des véhicules électriques

Le segment des véhicules à batterie sur le marché des systèmes d'aide à la conduite (ADAS) devrait enregistrer une part considérable, portée par la préférence croissante pour les véhicules électriques à batterie. En 2023, ces véhicules se classaient au troisième rang des choix les plus populaires auprès des consommateurs, grâce aux efforts considérables déployés pour atteindre la neutralité carbone.

Les fonctionnalités ADAS du pilote automatique sont disponibles sur les modèles BEV comme le Tesla Model X, qui sont des algorithmes qui exécutent des tâches prédéterminées en fonction des données d'entrée provenant de caméras, de radars, de LiDAR et de capteurs à ultrasons.

Par exemple, les ventes de véhicules électriques à batterie sont passées d’environ 4 millions en 2021 à 7 millions prévus en 2022.

Notre analyse approfondie du marché comprend les segments suivants :

Type de système |

|

Type de composant |

|

Offre |

|

Type de véhicule |

|

Véhicule électrique |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des systèmes avancés d'aide à la conduite :

Aperçu du marché nord-américain

L'industrie nord-américaine devrait représenter la plus grande part de marché d'ici 2035, soit 44 %. La demande du marché régional devrait également croître grâce aux initiatives gouvernementales visant à rendre les systèmes d'aide à la conduite (ADAS) obligatoires. Des organismes comme la National Highway Traffic Safety Administration (NHTSA) en Amérique du Nord sensibilisent les consommateurs en mettant l'accent sur l'amélioration des performances et de la productivité des ADAS, ainsi que sur leurs avantages lorsqu'il s'agit de comparer les coûts et les avantages, afin de favoriser leur déploiement à grande échelle et d'en accroître l'adoption.

Pour garantir que les États-Unis soient le leader mondial des véhicules autonomes (VA), le gouvernement américain s'engage à promouvoir les avancées dans les transports terrestres et s'efforce de moderniser la législation actuelle afin d'aider les constructeurs à créer et tester des technologies de sécurité essentielles et à s'y retrouver dans les procédures réglementaires plus complexes. Par exemple, à compter du 1er septembre 2022, les constructeurs automobiles, qui représentent plus de 95 % du marché automobile neuf aux États-Unis, se sont engagés à faire de l'AEB le premier système d'aide à la conduite (ADAS) de série sur tous les véhicules légers (NHTSA).

De plus, le 1er septembre 2020, Transports Canada a sollicité des commentaires sur la révision de ses lois afin d’intégrer les systèmes avancés d’aide à la conduite (ADAS) dans un avis indiquant que les nouvelles normes de sécurité des véhicules automobiles du Canada remplaceraient les normes actuelles pour les réglementations de sécurité ADAS appliquées aux camions commerciaux et aux autobus scolaires, ainsi qu’à d’autres types de véhicules tels que les voitures, les camions, les motos et les autobus de passagers.

Perspectives du marché APAC

La région Asie-Pacifique devrait également enregistrer une part de marché importante sur le marché des systèmes avancés d'aide à la conduite (ADAS) au cours de la période de prévision et se hisser au deuxième rang grâce à l'intégration croissante des ADAS dans les véhicules. Les grands marchés automobiles de la région Asie-Pacifique, à savoir la Chine, l'Inde, le Japon et la Corée du Sud, contribuent à la croissance des ADAS, permettant aux véhicules de conduire de manière plus intelligente et autonome.

En Inde , de nombreux véhicules sont équipés de systèmes ADAS de niveau 2, en raison de l'importance croissante de la sécurité routière. Selon les prévisions, d'ici 2030, plus de 25 % des voitures neuves vendues en Inde seront équipées de systèmes ADAS de niveau 2.

En outre, la Chine aspire à devenir le leader mondial des systèmes avancés d’assistance à la conduite, ou ADAS, afin de profiter des conditions avantageuses du marché des systèmes avancés d’assistance à la conduite et de concurrencer les constructeurs automobiles internationaux.

En outre, le secteur japonais des systèmes ADAS pour les voitures semble se porter bien, avec des opportunités dans les secteurs des grandes voitures de luxe, des crossovers et des véhicules de taille moyenne, ce qui suggère un changement d'orientation vers la sécurité et de meilleures expériences de conduite.

Acteurs du marché des systèmes avancés d'aide à la conduite :

- Wabco Holdings Inc.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Altera Corporation (Intel Corporation)

- Mobileye Global Inc.

- Infineon Technologies AG

- Magna International Inc.

- Stellantis Ventures

- Mobileye

- Autoliv Inc.

- Continental AG

- Garmin Ltd.

- Robert Bosch GmbH

- Valeo SA

Le marché des systèmes avancés d’assistance à la conduite est fragmenté par des acteurs clés majeurs qui adoptent plusieurs stratégies et établissent des contacts à long terme avec diverses parties prenantes.

Développements récents

- Mobileye Global Inc. a annoncé qu'elle fournirait des technologies d'assistance à la conduite de pointe pour les prochaines voitures de Mahindra & Mahindra Ltd. afin de rendre les routes notoirement dangereuses de l'Inde plus sûres.

En outre, les entreprises collaboreront pour développer un système de conduite entièrement autonome pour l'Inde, le rendant inabordable pour les consommateurs soucieux de leur budget. - Stellantis Ventures a investi dans SteerLight, une société qui développe une technologie de détection LiDAR (Light Detection and Ranging) innovante capable de percevoir l'environnement 3D qui l'entoure avec précision et qui présente le potentiel d'améliorer les fonctionnalités de conduite autonome et les systèmes avancés d'assistance à la conduite (ADAS) dans les prochains véhicules de la marque Stellantis.

De plus, les objectifs de Stellantis tels qu'énoncés dans son plan stratégique Dare Forward 2030 sont, grâce à son investissement dans SteerLight, de faire de son LiDAR de pointe un facilitateur possible de l'adoption des ADAS à grande échelle.

- Report ID: 6068

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.