Perspectives du marché des réseaux intelligents :

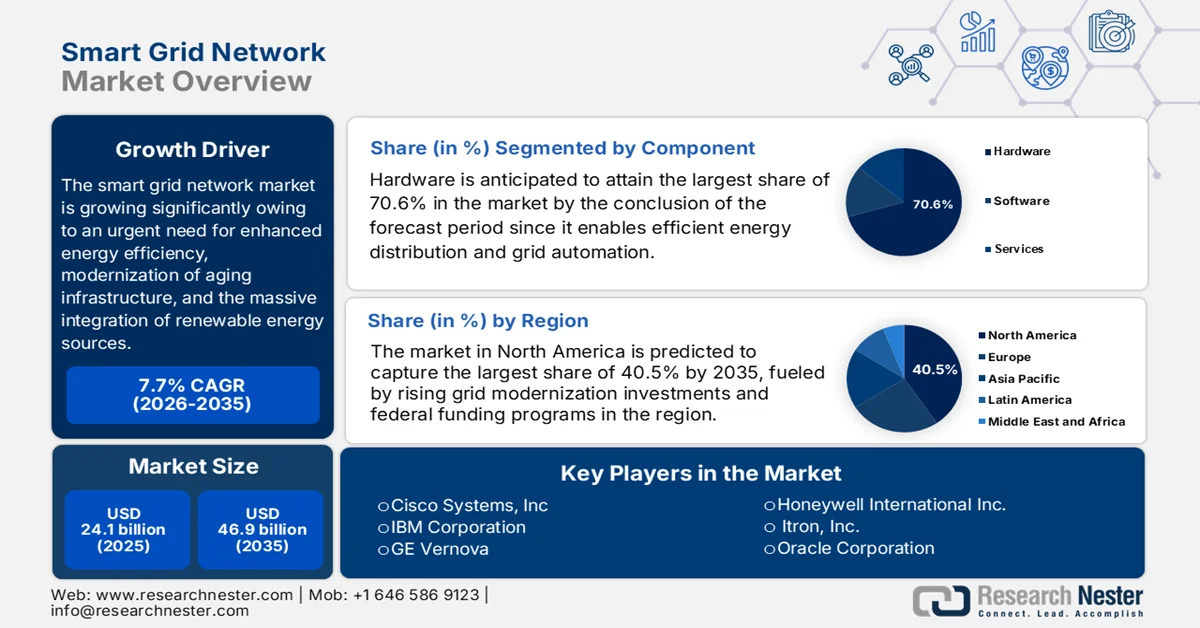

Le marché des réseaux intelligents était évalué à 24,1 milliards de dollars en 2025 et devrait atteindre 46,9 milliards de dollars d'ici 2035, enregistrant un TCAC de 7,7 % au cours de la période de prévision, soit de 2026 à 2035. En 2026, la taille du secteur des réseaux intelligents est estimée à 25,9 milliards de dollars.

Le marché mondial des réseaux électriques intelligents est promis à une forte croissance dans les années à venir, en raison d'un besoin urgent d'amélioration de l'efficacité énergétique, de modernisation des infrastructures vieillissantes et d'intégration massive des énergies renouvelables. Dans ce contexte, l'Agence internationale de l'énergie (AIE) a indiqué qu'un réseau intelligent utilise des technologies numériques avancées pour gérer efficacement l'électricité, mais que les investissements mondiaux doivent plus que doubler d'ici 2030 pour atteindre la neutralité carbone d'ici 2050. L'AIE a également mentionné que l'Europe a annoncé en 2022 un plan d'action doté de près de 633 milliards de dollars d'ici 2030, dont 184 milliards pour la numérisation. Parallèlement, la Chine a investi près de 442 milliards de dollars entre 2021 et 2025, tandis que le Japon a lancé un programme de 155 milliards de dollars en 2022. L'Inde a introduit un programme de 38 milliards de dollars en 2022 et les États-Unis ont annoncé 10,5 milliards de dollars dans le cadre du GRIP en 2022 ; le Canada contribue à hauteur de 100 millions de dollars au déploiement des réseaux intelligents. Ainsi, tous ces investissements contribuent à une expansion plus large du marché des réseaux intelligents.

Par ailleurs, le développement continu des infrastructures de recharge pour véhicules électriques stimule efficacement la croissance du marché des réseaux intelligents, tant dans les pays développés que dans les économies émergentes. De plus, les fournisseurs d'énergie du monde entier s'efforcent de réduire les pannes et d'améliorer leur flexibilité opérationnelle. C'est pourquoi le secteur se tourne vers les solutions logicielles et la surveillance en temps réel, faisant de la technologie des réseaux intelligents un élément essentiel des stratégies mondiales de développement durable et de réduction des émissions de carbone. Selon les statistiques officielles publiées par l'AIE en 2025, l'infrastructure mondiale de recharge pour véhicules électriques a connu une croissance rapide, le nombre de bornes publiques ayant doublé depuis 2022 pour dépasser les 5 millions à travers le monde. En outre, on note qu'en 2024 seulement, 1,3 million de bornes ont été installées, la Chine représentant 65 % des bornes mondiales et 60 % du parc de véhicules électriques. L'ensemble de ces facteurs contribue à une forte croissance du marché.

Statistiques mondiales sur l'infrastructure de recharge des véhicules électriques 2024 : déploiement régional, tendances de croissance et répartition des capacités de recharge

Paramètre | Valeur 2024 | Croissance / Part de marché | Observation clé |

Chargeurs publics mondiaux | >5 millions | +30 % en glissement annuel | Doublé depuis 2022 |

Nouveaux chargeurs ajoutés (2024) | 1,3 million | Augmentation annuelle la plus élevée | Équivalent au stock mondial de 2020 |

Part de la Chine | 65% d'actions | Actions de 60 % de véhicules légers électriques | Marché mondial dominant |

Nombre total de chargeurs en Europe | >1 million | +35 % en glissement annuel | Forte expansion à l'échelle européenne |

Pays-Bas | Plus de 180 000 | Le plus grand d'Europe | Déploiement urbain dense |

Allemagne | 160 000 | marché à maturité élevée | Un soutien politique fort |

France | 155 000 | Expansion rapide | Croissance axée sur les corridors |

NOUS | 200 000 | +20 % en glissement annuel | Programme de financement fédéral de 5 milliards de dollars américains |

Chargeurs rapides (mondiaux) | 2 millions | Forte croissance | La Chine contribue à hauteur de 80 % à la croissance. |

Chargeurs ultra-rapides | Croissance de plus de 50 % en glissement annuel | 10 % de parts de marché des bornes de recharge rapide | Baisse des coûts (-20 % depuis 2022) |

Inde | 40 000 ajoutés (2024) | croissance induite par les politiques publiques | Allocation de 240 millions de dollars américains |

Brésil | Plus de 12 000 | Expansion rapide | Développement à grande échelle des marchés émergents |

Asie du Sud-Est (Indonésie, Thaïlande, Malaisie, Vietnam) | Plus de 24 000 | 9 fois depuis 2022 | Politique forte + investissement privé |

Source : AIE

Clé Réseau intelligent Résumé des informations sur le marché:

Points saillants régionaux :

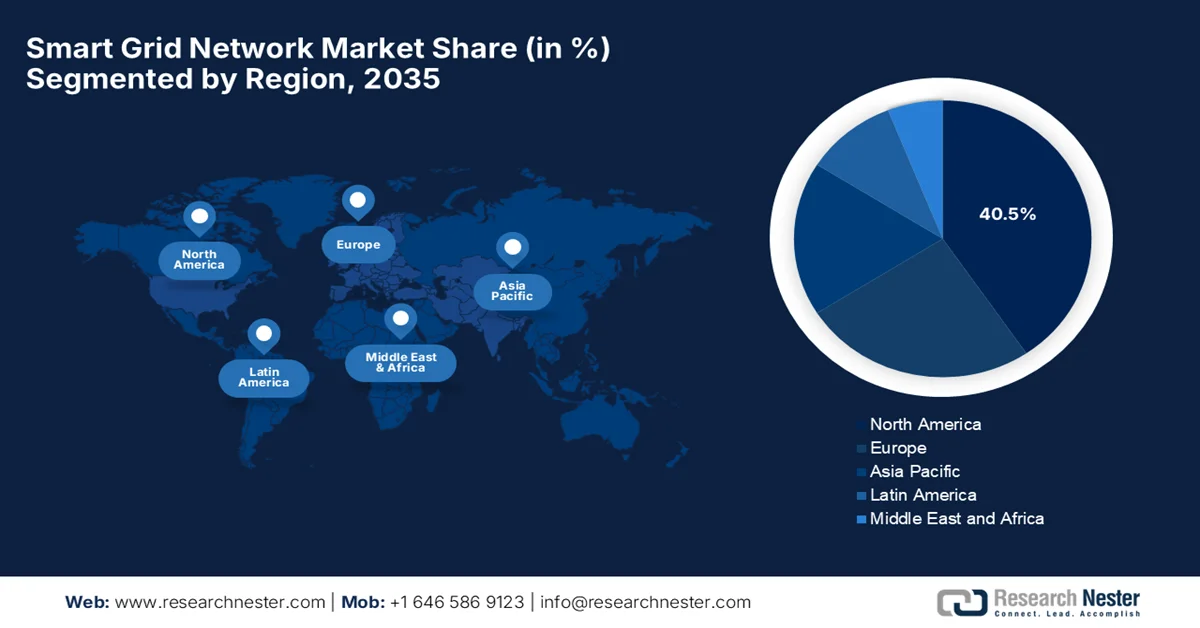

- L’Amérique du Nord devrait détenir une part dominante de 40,5 % sur le marché des réseaux électriques intelligents d’ici 2035, grâce à des investissements importants dans la modernisation des réseaux et à des initiatives de financement fédérales accélérant le déploiement de compteurs avancés et la mise à niveau des infrastructures.

- La région Asie-Pacifique devrait connaître une croissance substantielle entre 2026 et 2035, alimentée par une urbanisation rapide et une demande croissante d'électricité nécessitant un développement avancé des infrastructures de réseau.

Analyse du segment :

- Le segment matériel du marché des réseaux intelligents devrait représenter 70,6 % du marché d'ici 2035, grâce à son rôle essentiel en tant que pilier de la modernisation des réseaux, permettant une distribution d'énergie efficace et l'automatisation.

- Le segment des nouvelles installations devrait générer une part importante des revenus entre 2026 et 2035, porté par l'expansion des projets d'électrification et le besoin croissant d'architectures de réseau avancées.

Principales tendances de croissance :

- Augmentation de la demande en électricité et complexité de la charge

- Intégration des sources d'énergie renouvelables

Principaux défis :

- coûts d'investissement initiaux élevés

- Risques liés à la cybersécurité

Acteurs clés : Cisco Systems, Inc. (États-Unis), International Business Machines Corporation (IBM) (États-Unis), GE Vernova (États-Unis), Honeywell International Inc. (États-Unis), Itron, Inc. (États-Unis), Oracle Corporation (États-Unis), S&C Electric Company (États-Unis), Siemens AG (Allemagne), Schneider Electric SE (France), ABB Ltd. (Suisse), DNV (Norvège), Eaton Corporation plc (Irlande), Landis+Gyr Group AG (Suisse).

Mondial Réseau intelligent Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 24,1 milliards de dollars américains

- Taille du marché en 2026 : 25,9 milliards de dollars américains

- Taille du marché prévue : 46,9 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 7,7 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 40,5 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Inde

- Pays émergents : Corée du Sud, Brésil, Mexique, Indonésie, Arabie saoudite

Last updated on : 8 February, 2023

Marché des réseaux intelligents : facteurs de croissance et défis

Facteurs de croissance

- Augmentation de la demande d'électricité et complexification des réseaux : L'urbanisation rapide, l'industrialisation et la croissance démographique accroissent considérablement la consommation mondiale d'électricité. Dans ce contexte, les réseaux traditionnels peinent à gérer les fluctuations et les pics de charge, ce qui favorise l'adoption de réseaux intelligents permettant un équilibrage efficace de la charge. En février 2026, l'AIE a indiqué que la demande mondiale d'électricité devrait croître de 3,5 % par an jusqu'en 2030, soit 2,5 fois plus vite que la demande énergétique globale. Par ailleurs, les énergies renouvelables et le nucléaire devraient fournir 50 % de l'électricité mondiale d'ici fin 2030, contre 42 % actuellement. Plus de 2 500 GW de projets sont bloqués dans les files d'attente de raccordement au réseau, mais des réformes pourraient libérer 1 600 GW de capacité. Enfin, satisfaire cette demande nécessitera une augmentation de 50 % des investissements dans les réseaux d'ici 2030, créant ainsi un environnement propice au développement du marché des réseaux intelligents.

- Intégration des énergies renouvelables : La transition mondiale vers l'énergie solaire, éolienne et autres énergies renouvelables intermittentes est le principal moteur de croissance du marché des réseaux intelligents. Ces réseaux intelligents contribuent à la gestion de la variabilité énergétique en permettant un flux d'énergie bidirectionnel, en assurant la stabilité du réseau, en améliorant les prévisions et la gestion de la production, ce qui rend l'intégration des énergies renouvelables plus fiable et évolutive. Selon un article de l'AIE publié en décembre 2025, le secteur mondial des énergies renouvelables connaît une expansion rapide, principalement tirée par l'énergie solaire photovoltaïque et éolienne. Les énergies renouvelables devraient fournir 43 % de la production mondiale d'électricité d'ici 2030, contre 32 % en 2024. Parallèlement, les nouvelles capacités mondiales de production d'énergies renouvelables devraient atteindre environ 4 605 GW entre 2025 et 2030, reflétant l'accélération de la transition énergétique à l'échelle mondiale et favorisant ainsi la croissance globale du marché des réseaux intelligents.

Prévisions de croissance mondiale des énergies renouvelables (2024-2030) : capacité, part de production et tendances d’expansion

Indicateur | 2024 | 2030 (Prévisions) |

Part des énergies renouvelables dans la production d'électricité | 32% | 43% |

Part des énergies renouvelables variables dans la production d'électricité | 15% | 28% |

Ajouts totaux de capacité renouvelable (2025-2030) | - | 4 605 GW |

ajouts annuels de capacité renouvelable | 683 GW | 890 GW |

Part de l'énergie solaire photovoltaïque et éolienne dans les nouvelles constructions | - | 96% |

Moteurs d'énergie renouvelable à grande échelle (Enchères et appels d'offres) | - | 57% |

Part de l'énergie solaire photovoltaïque distribuée dans l'expansion du photovoltaïque | - | 42% |

Source : AIE

- Demande de données en temps réel, d'automatisation et d'analyse : les entreprises de services publics du monde entier dépendent fortement des capteurs IoT, de l'IA, de l'apprentissage automatique et des compteurs intelligents (systèmes AMI). Ces technologies améliorent efficacement la détection des pannes, la gestion des interruptions de service et la maintenance prédictive, réduisant ainsi les coûts d'exploitation et améliorant la fiabilité. Dans ce contexte, le Laboratoire national d'Argonne a indiqué en mai 2024 que l'intelligence artificielle révolutionne la maintenance des réseaux électriques en permettant l'élaboration de modèles prédictifs qui anticipent les défaillances d'équipements. Ses chercheurs ont démontré que l'IA peut réduire les coûts de maintenance de 43 % à 56 %, les interventions inutiles de 60 % à 66 % et augmenter les profits de près de 3 % à 4 %. Avec plus de 240 000 lignes de transport et 50 millions de transformateurs, dont beaucoup arrivent en fin de vie, la surveillance de l'état des actifs par l'IA est essentielle et contribue ainsi positivement à la croissance et à la visibilité du marché des réseaux intelligents.

Défis

- Coûts d'investissement initiaux élevés : L'un des principaux freins au développement des réseaux intelligents réside dans les importants capitaux nécessaires à leur déploiement. Les entreprises de services publics doivent investir massivement dans les infrastructures de comptage avancées, les réseaux de communication, les capteurs et les technologies d'automatisation du réseau. De plus, la modernisation des réseaux de transport et de distribution vieillissants représente une charge financière supplémentaire pour les pionniers du secteur. Dans les pays en développement, les contraintes budgétaires et l'accès limité aux financements ralentissent l'adoption de ces réseaux. Même sur les marchés développés, les entreprises de services publics peuvent se heurter à des obstacles réglementaires lorsqu'elles tentent de répercuter les coûts sur les consommateurs. Malgré les gains d'efficacité à long terme, le coût initial élevé freine la généralisation des réseaux intelligents, impactant ainsi négativement la croissance de ce marché.

- Risques de cybersécurité : Les réseaux intelligents reposent en grande partie sur des réseaux de communication numériques et sont donc vulnérables aux cyberattaques. Parallèlement, les menaces telles que les violations de données, les rançongiciels et le sabotage des infrastructures représentent des risques importants pour la stabilité du réseau et la sécurité nationale. De plus, une cyberattaque peut perturber l’approvisionnement en électricité sur de vastes régions, entraînant des conséquences économiques et sociales. Pour répondre à ces préoccupations, les entreprises de services publics doivent investir dans des cadres de cybersécurité incluant le chiffrement, la détection d’intrusion et des protocoles de communication sécurisés. Cependant, l’évolution constante des cybermenaces rend difficile le maintien de défenses robustes. En outre, l’intégration d’objets connectés (IoT) accroît la surface d’attaque, complexifiant considérablement la gestion de la sécurité sur le marché des réseaux intelligents.

Taille et prévisions du marché des réseaux intelligents :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,7% |

|

Taille du marché de l'année de référence (2025) |

24,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

46,9 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des réseaux intelligents :

Analyse des segments de composants

Dans le segment des composants, le matériel devrait représenter la plus grande part de marché (70,6 %) des réseaux intelligents d'ici la fin de la période de prévision. Ce segment comprend les infrastructures critiques telles que les compteurs intelligents, les capteurs, les dispositifs de communication et les équipements de contrôle automatisés, qui permettent collectivement une distribution d'énergie efficace et l'automatisation du réseau. Dans les années à venir, le segment du matériel devrait continuer d'attirer des investissements et des innovations considérables, constituant ainsi la pierre angulaire des efforts de modernisation des réseaux intelligents. Selon un article publié par le Bureau d'information de la presse (PIB) en mars 2022, la Mission nationale pour les réseaux intelligents (National Smart Grid Mission) vise à autonomiser les consommateurs grâce aux réseaux et compteurs intelligents, les aidant ainsi à gérer plus efficacement leur consommation d'électricité et à réduire leurs factures. Par ailleurs, le déploiement à grande échelle de compteurs intelligents prépayés au Bihar a permis d'améliorer le recouvrement des recettes des entreprises de distribution jusqu'à 20 %, ce qui indique un potentiel de croissance important pour ce segment.

Analyse du segment par type d'installation

Selon le type d'installation, les nouvelles installations devraient générer une part de revenus significative sur le marché des réseaux intelligents au cours de la période prévue. La croissance de ce segment est largement alimentée par les projets d'électrification rapide des économies émergentes, ainsi que par l'expansion à grande échelle des réseaux électriques pour soutenir l'industrialisation et le développement urbain. Le déploiement croissant des ressources énergétiques distribuées crée également un besoin important d'architectures de réseau entièrement nouvelles, plutôt que de systèmes modernisés. Comme indiqué dans l'article du PIB de février 2026, dans le cadre du programme remanié du secteur de la distribution, des travaux de déploiement de compteurs intelligents ont été approuvés pour 45 entreprises de distribution dans 28 États et territoires de l'Union, couvrant 197,9 millions de consommateurs, 5,253 millions de transformateurs de distribution et 205 000 départs. En décembre 2025, 52,8 millions de compteurs intelligents étaient installés à travers l'Inde, témoignant ainsi de la croissance continue de ce sous-type d'installation.

Analyse du segment des utilisateurs finaux

Le sous-segment des services publics, qui fait partie des utilisateurs finaux, devrait connaître une croissance notable au cours des prochaines années. Les services publics sont des utilisateurs finaux de premier plan, car ils sont directement responsables de l'efficacité et de la stabilité des systèmes de production, de transport et de distribution d'électricité. Leurs décisions d'investissement sont fortement influencées par la nécessité de gérer la demande de pointe croissante, d'intégrer les sources d'énergie renouvelables variables et de garantir un approvisionnement électrique continu dans un contexte de réseau plus complexe. Par conséquent, les services publics privilégient le déploiement d'infrastructures de réseau intelligentes. En mars 2024, Itron a annoncé qu'Xcel Energy avait déployé 2 millions de compteurs intelligents Riva de 5e génération, dotés d'une intelligence distribuée, dans le cadre de son infrastructure de comptage avancée et de son réseau IoT industriel. Ce déploiement améliore efficacement la détection des pannes, réduit les interventions sur le terrain et contribue ainsi à l'expansion du marché des réseaux intelligents.

Notre analyse approfondie du marché des réseaux intelligents comprend les segments suivants :

Segment | Sous-segments |

Composant |

|

Type d'installation |

|

Utilisateur final |

|

Technologie |

|

Type de réseau de communication |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des réseaux intelligents - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain des réseaux intelligents devrait représenter la plus grande part de marché, soit 40,5 %, d'ici la fin de la période de prévision. Cette domination régionale s'explique principalement par d'importants investissements dans la modernisation des réseaux et par des programmes de financement fédéraux. Les principaux moteurs de croissance de ce marché régional sont les investissements considérables dans les infrastructures de comptage avancées, les programmes de gestion de la demande et le renforcement des mesures de cybersécurité. En novembre 2024, l'Agence américaine d'information sur l'énergie (EIA) a indiqué que les dépenses totales des entreprises de services publics en infrastructures électriques avaient atteint 320 milliards de dollars en 2023, les investissements en capital étant le principal moteur de cette croissance. Les infrastructures de distribution ont enregistré la plus forte augmentation, les entreprises de services publics ayant étendu et modernisé leurs réseaux afin d'améliorer leur résilience face aux phénomènes météorologiques extrêmes et d'intégrer les énergies renouvelables. Par ailleurs, les investissements dans les nouvelles technologies telles que les compteurs intelligents, les capteurs, les systèmes de contrôle automatisés et le stockage de l'énergie sont devenus un élément clé du développement des réseaux modernes.

Tendances des dépenses d'infrastructure des services publics d'électricité aux États-Unis en 2023 : modernisation du réseau, croissance de la distribution et investissements dans les technologies intelligentes

Segment | 2023 | Tendance de croissance |

Dépenses totales d'infrastructure d'électricité des services publics | 320 milliards de dollars américains | +12% |

dépenses d'investissement du système de distribution | 50,9 milliards de dollars américains | +160 % depuis 2003 |

dépenses de transmission | 27,7 milliards de dollars américains | Augmentation de près de 3 fois |

Dépenses de production | Baisse de 24% | Changement dû aux fluctuations du coût du carburant |

Dépenses d'infrastructure générales | 17,4 milliards de dollars américains | +220 % depuis 2003 |

Investissement dans le métro | 11,8 milliards de dollars américains | Plus du double |

Compteurs intelligents, capteurs et infrastructure côté client | Une partie de 5,1 milliards de dollars (2023) | +84 % depuis 2003 |

stockage d'énergie (niveau de distribution) | 723 millions de dollars (2023) | forte augmentation |

Source : US EIA

L'intégration croissante des énergies renouvelables et la forte demande en infrastructures de services publics performantes et résilientes sont les principaux facteurs expliquant la croissance du marché des réseaux intelligents aux États-Unis. Les investissements majeurs sont axés sur le déploiement de compteurs intelligents, la gestion pilotée par l'intelligence artificielle et les infrastructures de recharge pour véhicules électriques afin d'améliorer l'efficacité et la fiabilité de la distribution. Dans ce contexte, le Conseil international des transports propres (ICCT) a indiqué en avril 2025 qu'à la fin de 2024, les États-Unis avaient déployé environ 204 000 bornes de recharge publiques et sur les lieux de travail pour les véhicules électriques légers, soit une croissance annuelle moyenne de 25 %. Par ailleurs, rien qu'en 2024, plus de 40 000 bornes de recharge ont été installées, dont 153 000 bornes de niveau 2 et 51 000 bornes de recharge rapide en courant continu, soit une augmentation de 56 % par rapport à 2023. Les ventes de véhicules électriques ont également bondi de 1,5 million d'unités en 2024, représentant 10 % des nouveaux véhicules et portant le parc total à 6,3 millions, ce qui est compatible avec la croissance standard du marché des réseaux intelligents.

Sous l'influence du soutien fédéral et des initiatives provinciales, les services publics abandonnent progressivement la distribution unidirectionnelle traditionnelle au profit de systèmes bidirectionnels axés sur les données, contribuant ainsi à l'essor du marché des réseaux intelligents au Canada. De plus, le secteur connaît une transformation majeure vers les centrales électriques virtuelles et la gestion distribuée des ressources énergétiques, permettant un meilleur équilibre entre l'offre et la demande. Selon les données gouvernementales publiées en décembre 2024, l'Initiative nationale canadienne pour les réseaux intelligents vise à moderniser les réseaux électriques en améliorant les interfaces entre la technologie et le réseau et en favorisant l'interopérabilité. Ce projet met l'accent sur les connexions onduleur-réseau, le contrôle et l'agrégation des ressources énergétiques distribuées, ainsi que sur l'avancement des normes d'intégration au réseau. En testant des fonctions avancées d'onduleurs et des technologies de raccordement au réseau, il soutient l'intégration des énergies renouvelables et la flexibilité, ce qui augure bien pour le marché des réseaux intelligents.

Perspectives du marché APAC

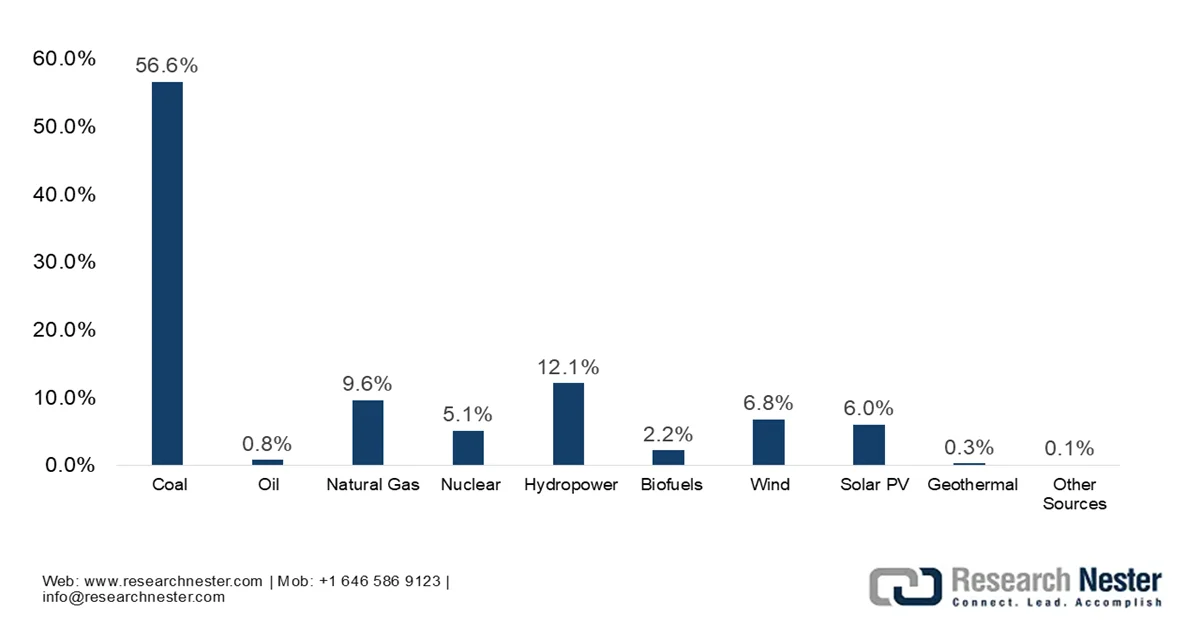

Le marché des réseaux électriques intelligents en Asie-Pacifique devrait connaître une croissance exponentielle au cours de la prochaine décennie, principalement en raison de l'urbanisation, de la demande croissante d'électricité et de la forte volonté des gouvernements de moderniser les réseaux et de les décarboner. Parallèlement, les investissements massifs dans l'intégration des énergies renouvelables, notamment solaire et éolienne, ainsi que la nécessité d'infrastructures de communication robustes et sécurisées, accélèrent l'adoption de solutions numériques avancées. Dans ce contexte, la production d'électricité en Asie-Pacifique reste fortement dépendante des énergies fossiles : le charbon représentait à lui seul 56,6 % de la production totale en 2023, suivi du gaz naturel (9,6 %). La région a produit environ 15,49 millions de GWh d'électricité en 2023, soit 51 % de la production mondiale, une croissance largement tirée par des pays comme la Chine et l'Inde, ce qui a eu un impact positif sur la croissance et le rayonnement du marché dans l'ensemble de la région.

Mix énergétique de la production d'électricité en Asie-Pacifique (2023) : Répartition des combustibles (charbon, gaz, pétrole et énergies renouvelables)

Source : AIE

En Chine, le marché des réseaux intelligents est manifestement soutenu par le besoin urgent d'améliorer l'efficacité énergétique. Ce marché bénéficie également du soutien des politiques gouvernementales, dont les principales initiatives portent sur la très haute tension, le transport d'électricité, les systèmes de distribution intelligents et la modernisation numérique à grande échelle du réseau électrique. En février 2026, la State Grid Corporation of China (SGCC) a présenté un plan d'investissement quinquennal de 574 milliards de dollars américains pour la période 2026-2030, soit une augmentation de 40 % par rapport au cycle précédent. Ce plan privilégie le transport d'électricité d'ouest en est, avec une augmentation de 30 % de la capacité interprovinciale, et le développement de solutions de micro-réseaux pour atteindre les objectifs de réduction des émissions de carbone. Cette initiative intervient alors que la consommation d'électricité en Chine a atteint le chiffre historique de 10 000 milliards de kilowattheures en 2025, soit une croissance annuelle de 5 %. Ainsi, cette situation, conjuguée à la présence d'acteurs clés du marché des réseaux intelligents, conduit à une transformation en faveur d'une énergie plus propre et d'une demande accrue.

En Inde, le marché des réseaux électriques intelligents (Smart Grid Networks) connaît une forte croissance, favorisée par des initiatives gouvernementales pertinentes telles que la Mission nationale pour les réseaux intelligents et le Programme de modernisation du secteur de la distribution. Ces programmes visent principalement à moderniser les infrastructures et à déployer des systèmes de comptage avancés afin de réduire les pertes de transmission et d'améliorer la fiabilité du réseau. Dans ce contexte, la Maharashtra State Electricity Distribution Co. Ltd et la Global Energy Alliance ont signé en octobre 2025 une déclaration d'intention pour moderniser le réseau électrique de l'État grâce à la numérisation et à des solutions basées sur l'intelligence artificielle. Cette collaboration spécifique renforcera la fiabilité du réseau, intégrera les énergies renouvelables et réduira les pertes de transmission en tirant parti de l'analyse de données avancée et du programme DUET de l'Alliance. Par ailleurs, les grandes métropoles sont à la pointe de l'adoption de ces technologies, utilisant notamment l'automatisation de la distribution, le stockage de l'énergie et l'analyse de données par l'IA pour optimiser l'efficacité énergétique.

Aperçu du marché européen

Le marché européen des réseaux intelligents (Smart Grids) conserve une position forte dans la dynamique mondiale, largement porté par les objectifs régionaux de décarbonation, l'adoption croissante des véhicules électriques et la nécessité d'intégrer les sources d'énergie renouvelables décentralisées. Ce marché bénéficie d'un soutien important de la part de l'Union européenne, notamment grâce à des initiatives et des réglementations visant à moderniser les réseaux. Dans ce contexte, la directive révisée sur l'efficacité énergétique, entrée en vigueur en octobre 2023, érige l'efficacité énergétique en principe contraignant, exigeant sa prise en compte dans toutes les décisions majeures en matière de politiques et d'investissements. Elle fixe un objectif collectif de réduction de la consommation d'énergie de 11,7 % d'ici 2030, assorti d'obligations annuelles d'économies d'énergie plus strictes, atteignant 1,9 % entre 2028 et 2030. Par ailleurs, cette directive privilégie la lutte contre la précarité énergétique, le renforcement de la protection des consommateurs et l'amélioration de l'efficacité énergétique des centres de données, du chauffage, de la climatisation et des audits industriels afin de soutenir les objectifs de neutralité climatique de la région, ce qui augure bien pour le développement du marché.

Le marché des réseaux électriques intelligents en Allemagne est en pleine expansion, principalement grâce à la volonté d'accompagner la transition énergétique du pays et d'intégrer les énergies renouvelables, sources d'énergie intermittentes. Parallèlement, face à l'impératif de décarbonation, ce marché privilégie les infrastructures numériques, notamment les compteurs intelligents, le stockage amélioré et les systèmes de gestion automatisés pour la production locale d'énergie. Depuis 2025, l'Allemagne a mis en place des tarifs d'électricité dynamiques et des compteurs intelligents dans le cadre de la loi sur la numérisation de la transition énergétique, avec pour objectif principal de moderniser la consommation et d'intégrer les énergies renouvelables. Un article publié par Smart Meter Europe en janvier 2025 indiquait que les ménages consommant plus de 6 000 kWh par an étaient prioritaires, avec des objectifs d'adoption de 50 % d'ici 2028 et de 95 % d'ici 2030. Ces mesures promettent efficacité et flexibilité, et sont donc susceptibles de dynamiser le marché allemand des réseaux électriques intelligents.

Les initiatives gouvernementales visant à décarboner, moderniser l'infrastructure électrique et faciliter l'intégration des énergies renouvelables sont à l'origine de la forte croissance du marché des réseaux intelligents au Royaume-Uni . Cette croissance est également alimentée par l'augmentation des investissements dans l'automatisation, les logiciels et le matériel afin d'améliorer l'efficacité énergétique. Sur la base des données gouvernementales publiées en mars 2026, le ministère de la Sécurité énergétique et de la Zéro émission nette a proposé un cadre pour les compteurs intelligents post-2025 afin d'améliorer l'expérience client, de garantir le bon fonctionnement des compteurs et de soutenir la mission « Clean Power 2030 ». Dans ce contexte, ce cadre impose aux fournisseurs d'énergie l'obligation de déployer entièrement les compteurs intelligents chez les particuliers d'ici 2030, de remplacer les compteurs traditionnels non intelligents dans un délai de 90 jours et de migrer les systèmes vers la 4G avant l'arrêt des réseaux 2G/3G d'ici 2033. Ce cadre permet la mise en place d'un système de réseau intelligent flexible, moderne et entièrement numérique, contribuant ainsi positivement à la croissance du marché.

Principaux acteurs du marché des réseaux intelligents :

- Cisco Systems, Inc. (États-Unis)

- International Business Machines Corporation (IBM) (États-Unis)

- GE Vernova (États-Unis)

- Honeywell International Inc. (États-Unis)

- Itron, Inc. (États-Unis)

- Oracle Corporation (États-Unis)

- S&C Electric Company (États-Unis)

- Siemens AG (Allemagne)

- Schneider Electric SE (France)

- ABB Ltd. (Suisse)

- DNV (Norvège)

- Eaton Corporation plc (Irlande)

- Landis+Gyr Group AG (Suisse)

- Gridspertise Srl (Italie)

- Hitachi Energy Ltd. (Japon)

- Fujitsu Limited (Japon)

- Wipro Limited (Inde)

- Power Grid Corporation of India Limited (Inde)

- Trilliant Holdings, Inc. (États-Unis)

- EDMI Limited (Malaisie)

- LS Electric Co., Ltd. (Corée du Sud)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Siemens AG s'est imposée comme un acteur majeur des réseaux intelligents, proposant des solutions avancées d'automatisation des réseaux, la technologie des jumeaux numériques et des plateformes de communication compatibles avec l'Internet des objets (IoT). L'entreprise se concentre sur la création d'écosystèmes de réseaux autonomes, avec une surveillance et une analyse en temps réel.

- Schneider Electric SE est un autre acteur majeur du secteur, spécialisé dans la gestion de l'énergie et l'automatisation, avec une expertise particulière dans les infrastructures de communication des réseaux intelligents et les plateformes énergétiques numériques. Par ailleurs, l'entreprise est fortement axée sur le développement durable et l'électrification, ce qui la rend parfaitement adaptée aux objectifs de décarbonation mondiaux pour ses solutions de réseaux intelligents.

- ABB Ltd. est un acteur majeur de l'automatisation des réseaux électriques et des systèmes de contrôle de réseau. L'entreprise propose des solutions telles que les systèmes SCADA, les systèmes de gestion de la distribution et les infrastructures de communication. Elle s'attache particulièrement à garantir la visibilité et la fiabilité du réseau en temps réel grâce aux technologies numériques avancées.

- Cisco Systems, Inc. joue un rôle essentiel sur le marché en fournissant une infrastructure de communication sécurisée, du matériel réseau et des solutions de connectivité IoT. De plus, l'entreprise collabore activement avec les fournisseurs d'énergie et les partenaires technologiques pour déployer des réseaux distribués basés sur le protocole IP et des solutions d'informatique de périphérie.

- GE Vernova propose des solutions de réseau intelligent comprenant des logiciels de réseau, des analyses avancées et des systèmes de gestion de réseau. L'entreprise s'attache particulièrement à intégrer les sources d'énergie renouvelables au réseau tout en garantissant sa stabilité et son efficacité.

Voici la liste de quelques acteurs importants opérant sur le marché mondial des réseaux intelligents :

Le marché des réseaux intelligents est un secteur relativement consolidé, dominé par des géants mondiaux tels que Siemens, Schneider Electric, ABB et GE Vernova, ainsi que par des acteurs technologiques de premier plan comme Cisco et IBM. La concurrence dans ce domaine est largement alimentée par la numérisation, les entreprises investissant activement dans l'IA, l'IoT et les plateformes de gestion de réseau basées sur le cloud. Parallèlement, les acteurs adoptent des initiatives stratégiques telles que les fusions-acquisitions, les partenariats avec les fournisseurs d'énergie et l'expansion sur les marchés émergents. Les entreprises se concentrent également sur la cybersécurité et l'analyse des données en temps réel afin de renforcer la fiabilité du réseau. Par exemple, en février 2026, DNV a annoncé l'acquisition de Smarter Power Solutions Pty Ltd avec pour principal objectif la création d'un centre d'excellence mondial pour l'ingénierie de raccordement au réseau en Australie. Cette initiative renforce délibérément le leadership technique de DNV en matière d'intégration avancée au réseau et accélère l'adoption des énergies renouvelables.

Paysage concurrentiel du marché des réseaux intelligents :

Développements récents

- En janvier 2026, ABB a annoncé l'acquisition de Netcontrol, un fournisseur majeur de solutions avancées d'automatisation des réseaux électriques, afin de renforcer son portefeuille et d'accompagner les entreprises de services publics dans la numérisation de leurs réseaux. Cette acquisition permettra d'intégrer les solutions de Netcontrol aux solutions de distribution mondiales d'ABB.

- En novembre 2025, Schneider Electric a dévoilé sa plateforme de réseau numérique unique, une solution basée sur l'IA qui unifie la planification, les opérations et la gestion des actifs pour aider les services publics à se moderniser sans refonte coûteuse des infrastructures.

- Report ID: 3465

- Published Date: Feb 08, 2023

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.