NOTRE COUVERTURE GÉOGRAPHIQUE

Research Nester examine et analyse des données provenant de diverses sources, telles que des enquêtes, des entretiens et des études de marché, afin de cerner les dernières tendances du marché et les préférences des consommateurs. Ces informations sont ensuite utilisées pour générer des rapports offrant des perspectives précieuses sur les marchés latino-américains.

Amérique latine (Mexique, Argentine, Reste de l'Amérique latine)

L'Amérique latine continue de faire preuve de résilience et de capacité d'adaptation en conciliant stabilité macroéconomique et ambitions de croissance inclusive. Le développement économique de la région repose sur des projections de croissance, avec une hausse estimée du produit intérieur brut (PIB) de 2,4 % en 2025 et de 2,3 % prévue fin 2026. Cette performance économique modérée devrait se traduire par un dynamisme limité du marché du travail, avec une augmentation du nombre de personnes employées de 1,5 % en 2025 et de 1,2 % prévue en 2026. Sur le plan international, le Mexique et l'Argentine demeurent parmi les plus grandes économies mondiales en termes de PIB en 2023, jouant un rôle clé dans les chaînes d'approvisionnement et de demande régionales.

Mexique

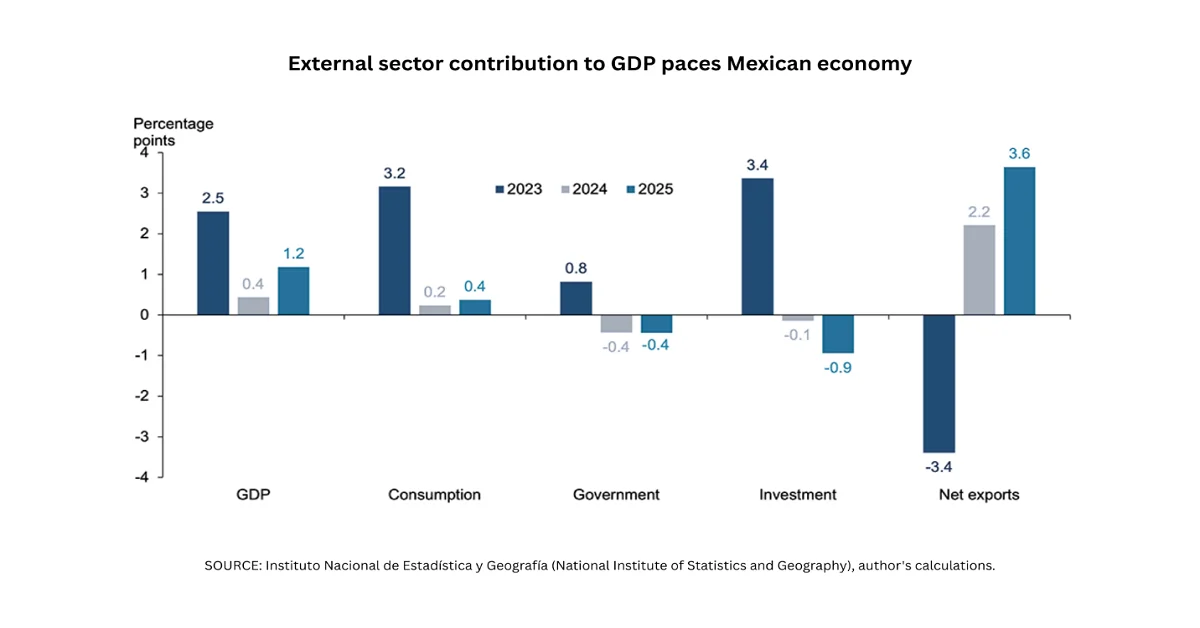

L'économie mexicaine présente un potentiel de croissance et d'expansion considérable, avec une croissance de 1,8 % au premier semestre 2025. Cette croissance a eu un impact positif sur les performances du secteur extérieur, notamment grâce aux exportations nettes qui ont contribué à hauteur de 3,6 points de pourcentage à la croissance annuelle du PIB. Récemment, les États-Unis ont prolongé de 90 jours le régime actuel d'exemption de droits de douane imposé sur les produits mexicains, à moins qu'ils ne soient pleinement conformes aux dispositions de l'ACEUM. Par ailleurs, environ 76 % des importations en provenance du Mexique sont désormais effectuées dans le cadre de l'ACEUM, soit une hausse de 50 %.

Services bancaires et financiers

Le secteur bancaire et financier mexicain demeure un pilier de son économie, contribuant significativement au PIB et soutenant les flux d'investissement. À cet égard, le taux de créances douteuses du portefeuille clients s'élève à 69 % pour les services bancaires commerciaux, suivi par 18 % des établissements réglementés, 11 % des établissements non réglementés et 2 % d'Infonacot. Parallèlement, le taux de créances douteuses du portefeuille hypothécaire atteint 50 % pour Infonavit, suivi par 39 % pour les services bancaires commerciaux, 10 % pour Fovissste, et 0,4 % pour les établissements réglementés et non réglementés. De plus, le financement global des organisations privées non financières est composé à 73 % de sources nationales et à 27 % de sources internationales. Ainsi, la croissance du portefeuille par taille d'entreprise concerne 86 % des grandes entreprises et 14 % des petites entreprises.

Le Mexique offre un potentiel considérable pour optimiser le système financier et améliorer l'accès aux services financiers. Cependant, cet accès demeure inégal selon le sexe, le niveau de revenu et le lieu de résidence (urbain ou rural). Si 92 % de la population adulte a accès à un établissement financier dans certains États, ce taux chute considérablement : seulement 77 % à Puebla, 62 % à Tlaxcala et 56 % à Oaxaca. Dans les régions rurales, près de 98 % de la population a un accès adéquat à un point de service financier : 94 % au Yucatán, 93 % au Chiapas et 81 % à Oaxaca. Toutefois, des inégalités d'accès liées au genre persistent pour certains services financiers, notamment l'épargne-retraite.

Investissements et politiques gouvernementales

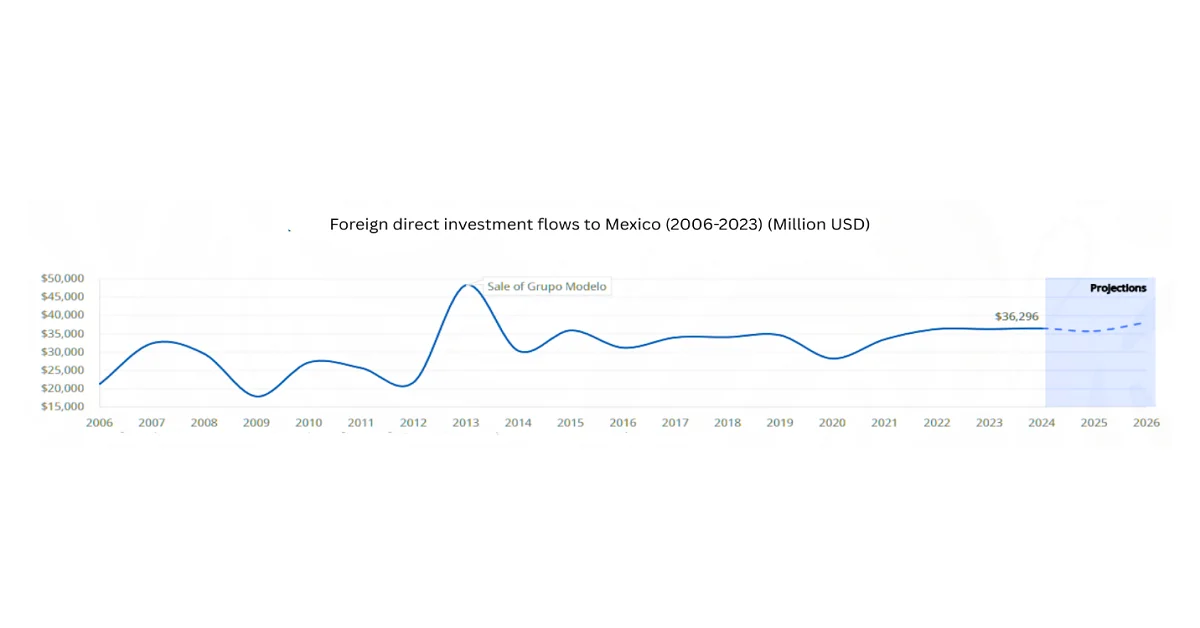

Le Mexique est le deuxième fournisseur de biens et de services des États-Unis et l'un de leurs principaux partenaires d'investissement. Les États-Unis sont le premier investisseur étranger direct (IDE) du pays, avec un stock de 283,8 milliards de dollars en 2023. Les exportations vers les États-Unis ont progressé de 6,4 % entre 2023 et 2024. Parallèlement, le taux d'inflation s'est maîtrisé, s'établissant à 4,2 % en 2024, dépassant légèrement l'objectif de la Banque centrale du Mexique (Banxico), fixé entre 2 % et 4 %. Par ailleurs, le budget alloué par le gouvernement pour 2025 visait à réduire le déficit budgétaire de 5,9 % du PIB en 2024 à 3,9 % en 2025. De plus, en octobre 2024, le président a signé un décret constitutionnel important qui redéfinissait les entreprises énergétiques publiques, notamment Pemex et la CFE, comme des entreprises publiques afin de leur garantir un traitement standard dans le secteur énergétique du pays.

Par ailleurs, la réduction du déficit budgétaire de l'État a eu un impact positif sur la croissance économique du pays, ramenant ainsi les besoins d'emprunt de 1 900 milliards de pesos mexicains à 1 400 milliards de pesos mexicains. De plus, le commerce total a dépassé 1 000 milliards de dollars américains, les exportations vers les États-Unis représentant 83 % des produits non pétroliers et les produits automobiles 35,7 % des exportations manufacturières. Dans le même temps, les investissements directs étrangers (IDE) dans le pays, ventilés par secteur économique, s'élèvent à 103 102 millions de dollars américains pour l'industrie, 72 008 millions de dollars américains pour les services, 15 900 millions de dollars américains pour les industries extractives, 10 931 millions de dollars américains pour le commerce et 1 099 millions de dollars américains pour l'agriculture. Ainsi, fin 2024, le pays a enregistré 36 872 millions de dollars américains d'IDE, soit une hausse de 2,3 % par rapport à 2024.

Analyse sectorielle

Le secteur manufacturier est le pilier des exportations mexicaines, tandis que les services se développent grâce au tourisme et à la finance. L'agriculture, bien qu'elle continue de créer des emplois en milieu rural, est confrontée aux risques liés aux importations et au climat. En 2022, le déficit d'importations de produits de pointe s'élevait à 24 milliards de dollars américains, témoignant de la forte dépendance du pays aux importations. Cependant, ces importations augmentent progressivement de 6,2 % par an, et les États-Unis détiennent environ 47 % du marché mexicain des équipements, robots et capteurs associés. Par ailleurs, les commandes intérieures de produits de pointe ont enregistré une croissance annuelle de 8 % en 2022. Cette demande croissante est donc perçue comme un signe de relocalisation de la production au Mexique, associée à des processus technologiques complexes et à l'adoption de l'innovation technologique.

En ce qui concerne le secteur de l'éducation et de la formation, le Mexique compte 7 738 étudiants de premier cycle (6 %), 4 412 de deuxième cycle (16,5 %), 651 étudiants en formation non diplômante ou autre, et 1 699 en stage pratique optionnel. Le Fonds d'innovation « 100 000 Strong in the Americas » (100K), destiné à dynamiser l'ensemble du secteur, est considéré comme l'un des programmes régionaux les plus performants. Vingt États mexicains bénéficient ainsi de ce programme. Dans le cadre des initiatives du Forum bilatéral États-Unis-Mexique sur l'enseignement supérieur (FOBESII) visant à favoriser la collaboration institutionnelle, le Programme États-Unis-Mexique pour l'internationalisation des cursus, mis en œuvre en grande partie par l'Association mexicaine pour l'éducation internationale (AMPEI), soutient efficacement le développement des cours dispensés par les enseignants afin d'offrir aux étudiants mexicains et américains des expériences d'échange virtuel internationales.

Argentine

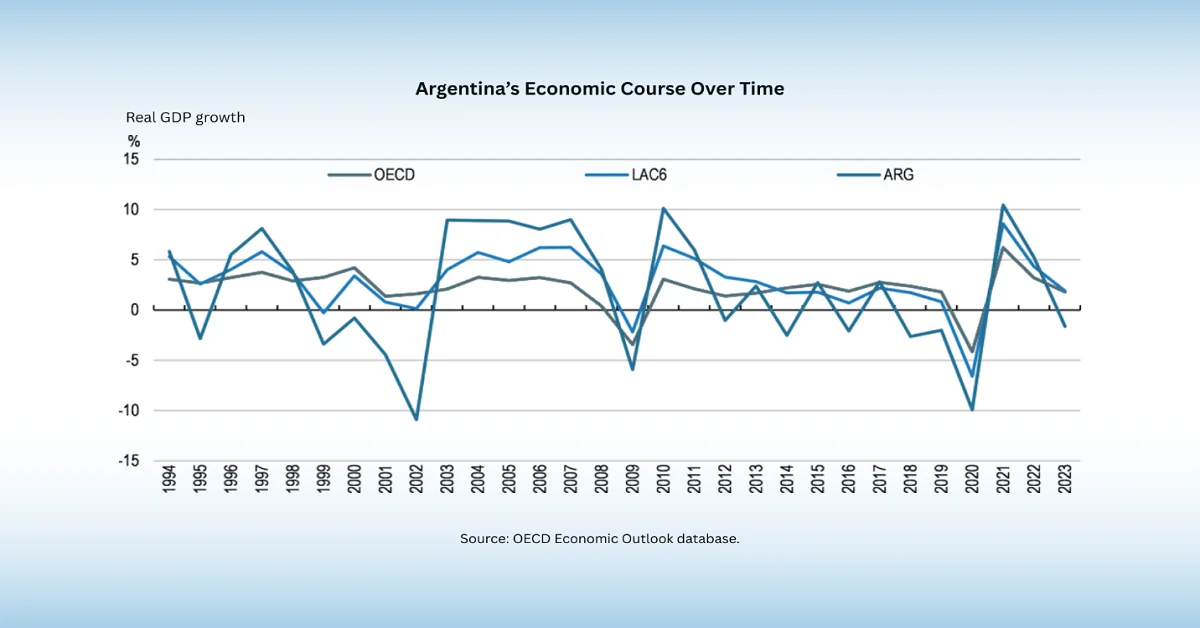

L'Argentine demeure la troisième économie d'Amérique latine, avec un PIB représentant 5,2 % de la croissance en 2025 et une croissance attendue de 4,3 % en 2026. La consommation privée a progressé, atteignant 9,6 % en 2025 contre 1,0 % en 2023, et devrait croître de 3,8 % en 2026. La consommation publique a représenté 2,1 % de la croissance en 2023 et devrait atteindre 0,5 % en 2026. Parallèlement, les exportations de biens et services ont enregistré une croissance de 42,1 % en 2025. L'indice des prix à la consommation s'élevait à 133,5 % en 2023 et a progressé à 219,9 % en 2024. Le solde du compte courant du pays devrait s'établir à 0,1 % en 2026. Enfin, l'excédent budgétaire primaire a atteint 1,8 % du PIB. Le PIB en 2024 devrait connaître une croissance significative, marquant un redressement notable par rapport au déficit de 2,9 % enregistré en 2023.

Production agricole abondante

L'Argentine est considérée comme le troisième exportateur mondial de produits alimentaires, l'agriculture contribuant à hauteur de 15,7 % à son PIB et de 10,6 % à ses recettes fiscales. Maintenir la compétitivité internationale de son secteur agroalimentaire est donc essentiel pour investir massivement dans la durabilité économique du pays. Les exportations alimentaires argentines s'élèvent à 34 836 millions de dollars américains et proviennent en grande partie de 334 000 exploitations agricoles, dont 251 000 sont familiales. Or, ces 172 000 exploitations familiales ne disposent pas des ressources nécessaires, notamment en capital et en terres, pour assurer un niveau de vie décent. Afin de soutenir les agriculteurs familiaux, il est donc nécessaire de mettre en place des solutions telles que des programmes de protection sociale, la promotion de l'intégration verticale et horizontale des chaînes de valeur, et la valorisation du rôle des femmes dans le secteur, en renforçant leurs compétences techniques en matière de marketing, de gestion et de production.

Les agriculteurs argentins doivent faire face à une baisse des précipitations, à des conditions météorologiques extrêmes et à une sécheresse persistante, ce qui devrait amputer le PIB du pays de 3 % à 17 %. Face à cette situation, le secteur agricole s'efforce d'intégrer les technologies les plus récentes afin d'optimiser la conservation de l'eau et l'irrigation. Par ailleurs, le pays dispose de plus de 39 millions d'hectares (96 millions d'acres) de terres cultivées pour l'agriculture et l'élevage. Ces terres sont réparties en trois zones : aride (52,2 %), humide (27,7 %) et semi-aride (18,1 %). Les zones semi-arides et arides présentent un fort potentiel d'expansion des surfaces agricoles.

Analyse gouvernementale

L'économie argentine a connu une histoire mouvementée, marquée par une succession de cycles d'expansion et de récession. Les déficits budgétaires ont engendré un retour de l'instabilité économique et une inflation de 200 % en 2023. Par ailleurs, un excédent budgétaire a été enregistré durant la majeure partie de l'année 2024, l'excédent primaire atteignant 1,8 % du PIB, ce qui représente un net redressement par rapport au déficit de 2,9 % observé en 2023. De plus, le solde budgétaire global a dégagé un léger excédent de 0,3 % du PIB, soit une amélioration de 4,9 points de pourcentage depuis 2023.

Par ailleurs, le dernier programme de facilité élargie du FMI, d'un montant de 20 milliards de dollars, assorti d'un versement initial de 12 milliards de dollars prévu en avril 2025, a renforcé les réserves mondiales et permis au gouvernement de lever la quasi-totalité des contrôles de capitaux et de change restants. Dans le même temps, le nouveau régime de change et de taux d'intérêt a été mis en œuvre avec succès afin d'accroître la flexibilité des taux. Ce régime devrait stimuler la confiance dans l'économie, la croissance à moyen terme et les investissements privés, tout en favorisant une accumulation adéquate de réserves internationales et en améliorant la résilience aux chocs externes.

Le reste de l'Amérique latine (Brésil, Colombie, Chili, Pérou et autres)

L'Amérique latine, au sens large, englobe des pays comme le Brésil, la Colombie, le Chili, le Pérou et bien d'autres. Ces dernières années, ces économies ont enregistré des progrès constants, portés par leur engagement en faveur du développement durable et de l'innovation. Leur expansion a été favorisée par la stabilité politique, un environnement des affaires attractif et la présence d'une main-d'œuvre qualifiée. Dans le cadre de cette présentation, nous nous concentrerons sur l'analyse de l'évolution du PIB du Brésil, de la Colombie, du Chili et du Pérou, quatre des économies les plus influentes qui façonnent la croissance de la région.

Brésil

Le Brésil demeure la première économie d'Amérique latine et la neuvième au niveau mondial. Il compte 105,3 millions d'habitants et son PIB réel par habitant s'élève à 10 616 dollars américains. Son territoire, d'une superficie de 8,5 millions de km², présente de forts contrastes. La croissance du PIB a atteint 3,0 % en 2023, avant de ralentir progressivement à 1,8 % en 2024. Par ailleurs, l'investissement et la consommation privés devraient progresser à un rythme modéré, enregistrant une croissance de 4,3 % en 2022, de 2,8 % en 2023 et de 2,1 % en 2024.

Colombie

La Colombie, quatrième économie d'Amérique latine après le Mexique, l'Argentine et le Brésil, a su préserver une structure économique diversifiée, reposant sur l'agriculture, l'industrie, les services et les ressources naturelles telles que le pétrole, le charbon et l'or. Sa croissance économique devrait atteindre 2,8 % en 2026 et 2,9 % fin 2027. L'investissement devrait reprendre progressivement. Par ailleurs, l'inflation devrait diminuer, tout en restant supérieure à l'objectif de 3 % jusqu'à la fin de 2027. Enfin, l'assainissement des finances publiques devrait se poursuivre et le déficit budgétaire devrait se maintenir au-dessus de 4 % du PIB.

Chili

Le Chili demeure l'une des économies les plus stables et ouvertes d'Amérique latine, reposant fortement sur l'extraction minière, l'agriculture et les services. La croissance du PIB du pays s'élevait à 2,4 % en 2025 et devrait atteindre 2,2 % en 2026 et 2027. La consommation devrait connaître une croissance modérée, soutenue par une hausse des revenus réels et de l'emploi. Par ailleurs, les exportations nettes devraient contribuer positivement à la croissance entre 2026 et 2027. De plus, l'inflation globale continue de diminuer et devrait s'établir à 3 % fin 2026, avant de se stabiliser. Enfin, le PIB réel du pays a progressé de 1,6 % en 2025, porté par une demande locale en hausse de 5,8 % en glissement annuel.

Pérou

L'économie péruvienne repose fortement sur les secteurs minier, de l'extraction et du raffinage du pétrole, de l'industrie manufacturière et de l'agriculture, tandis que les services sont en constante expansion. Son PIB a progressé de 3,1 % en 2025 et devrait atteindre 2,8 % en 2026, puis 2,7 % fin 2027, malgré un contexte d'incertitude mondiale et de défis nationaux croissants. La hausse des prix du cuivre, un faible taux d'inflation, la simplification de la réglementation et les nouveaux projets d'infrastructure sont autant d'éléments susceptibles de soutenir la consommation intérieure, les exportations et les investissements. Par ailleurs, les banques centrales devraient viser un taux d'inflation de 2 %. De plus, la consommation privée a bénéficié d'un marché du travail dynamique et de revenus réels élevés, tandis que l'investissement privé a bondi de 9 % en glissement annuel, témoignant d'un climat des affaires favorable, de l'attribution récente de contrats de partenariat public-privé et de conditions financières propices.

Rôle du Research Nester dans l'accompagnement des acteurs du marché :

Research Nester accompagne les entreprises, qu'elles soient émergentes ou établies, dans la compréhension des complexités du marché. En leur fournissant des analyses pertinentes des perspectives régionales, nous leur permettons d'identifier et de saisir les opportunités de croissance, et ainsi d'optimiser leur potentiel dans des environnements hautement concurrentiels.