Perspectives du marché des capteurs pour réseaux intelligents :

Le marché des capteurs pour réseaux intelligents était évalué à 612,7 millions de dollars en 2025 et devrait atteindre 3,34 milliards de dollars d'ici 2035, avec un taux de croissance annuel composé (TCAC) de 18,5 % sur la période 2026-2035. En 2026, la taille du secteur des capteurs pour réseaux intelligents est estimée à 726,1 millions de dollars.

Le marché des capteurs pour réseaux intelligents bénéficie d'investissements continus dans la modernisation des réseaux, l'extension des lignes de transport et l'amélioration de leur fiabilité, sous l'impulsion des entreprises de services publics et des organismes publics. Selon les données de l'Agence internationale de l'énergie (AIE) de mars 2025, la demande mondiale d'électricité a progressé d'environ 4,3 % en 2024 et devrait poursuivre sa croissance jusqu'en 2027, portée par l'activité industrielle, les besoins en climatisation, les centres de données et l'électrification des transports. Cette croissance accentue l'importance d'une visibilité en temps réel sur les réseaux de transport et de distribution, stimulant ainsi la demande en équipements de détection connectés au réseau. Ces équipements servent à la surveillance des actifs, à la détection des pannes, à la gestion de la charge et à l'optimisation du réseau. Aux États-Unis, les données du Département de l'Énergie (juin 2026) indiquent que plus de 13 milliards de dollars de fonds fédéraux ont été alloués à la modernisation des réseaux et au renforcement de leur résilience, notamment par le biais de programmes liés à la loi bipartite sur les infrastructures et d'investissements connexes.

À l'échelle mondiale, la demande de capteurs pour réseaux intelligents est renforcée par l'intégration des énergies renouvelables et le besoin d'une meilleure visibilité opérationnelle des ressources énergétiques distribuées. Selon les données de l'Agence internationale de l'énergie (AIE) pour 2024, les investissements mondiaux dans les réseaux ont atteint environ 400 milliards de dollars américains en 2024, reflétant l'augmentation des dépenses consacrées aux réseaux de transport et de distribution nécessaires au déploiement des énergies propres. L'AIE indique également que la croissance de la consommation d'électricité s'accélère en raison de l'électrification industrielle, des véhicules électriques et des infrastructures numériques, ce qui oblige les fournisseurs d'énergie à surveiller des flux d'énergie de plus en plus complexes. Parallèlement, l'Agence américaine d'information sur l'énergie (EIA) signale que la production d'énergie renouvelable continue de se développer, tant au niveau des centrales électriques que des installations distribuées, ce qui accroît le besoin en équipements de détection en temps réel, de détection des défauts et de surveillance de la qualité de l'énergie.

Clé Capteurs pour réseaux intelligents Résumé des informations sur le marché:

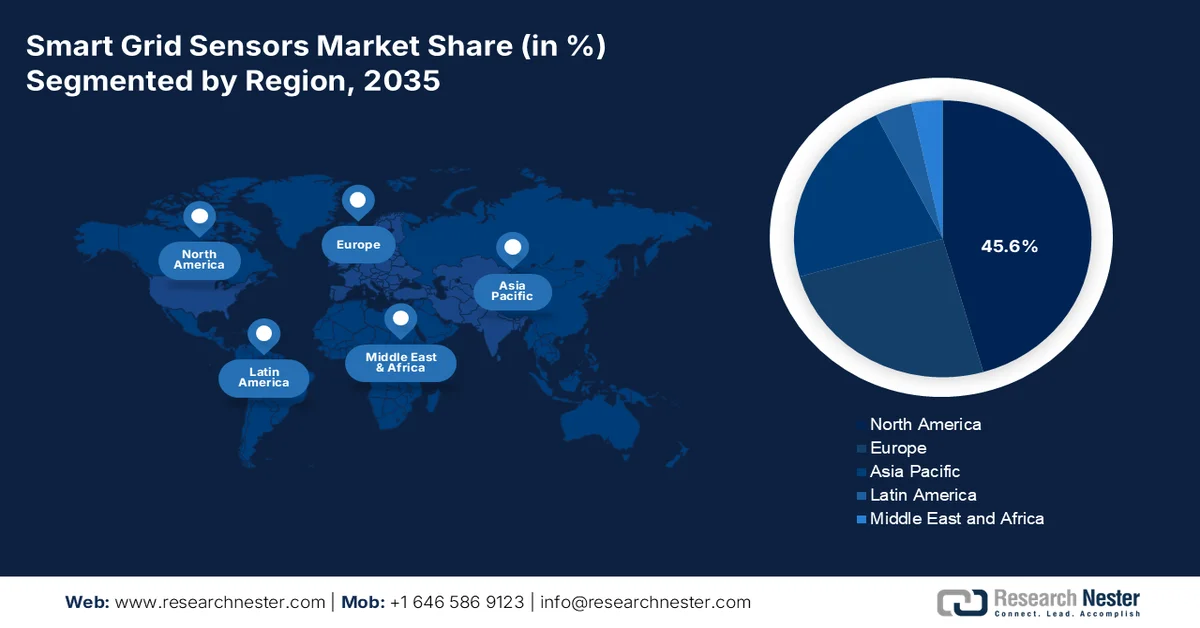

Points saillants régionaux :

- L'Amérique du Nord devrait représenter 45,6 % du marché des capteurs pour réseaux intelligents d'ici 2035, grâce à des infrastructures de services publics matures, des initiatives de modernisation menées par les organismes de réglementation et des exigences croissantes en matière de résilience climatique.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2035, portée par une urbanisation rapide, une consommation d'électricité croissante et des initiatives de modernisation des réseaux électriques soutenues par les gouvernements.

Analyse du segment :

- Sur le marché des capteurs pour réseaux intelligents, les entreprises de services publics d'électricité devraient représenter 55,3 % des parts de marché d'ici 2035, stimulées par les obligations réglementaires en matière de fiabilité du réseau et d'intégration des énergies renouvelables.

- Les capteurs de ligne devraient consolider leur position sur le segment des capteurs entre 2026 et 2035, sous l'effet des besoins croissants en matière de visibilité du réseau en temps réel, de localisation des défauts et d'intégration des ressources énergétiques distribuées.

Principales tendances de croissance :

- Investissements dans la modernisation du réseau

- Électrification des transports et demande croissante d'électricité

Principaux défis :

- longs cycles d'approvisionnement des services publics

- Coûts élevés de certification et de conformité

Acteurs clés : ABB (Suisse), Siemens AG (Allemagne), Schneider Electric (France).

Mondial Capteurs pour réseaux intelligents Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 612,7 millions de dollars américains

- Taille du marché en 2026 : 726,1 millions de dollars américains

- Taille du marché prévue : 3,34 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 18,5 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 45,6 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Canada

- Pays émergents : Inde, Corée du Sud, Australie, Indonésie, Vietnam

Last updated on : 14 January, 2026

Marché des capteurs pour réseaux intelligents : facteurs de croissance et défis

Facteurs de croissance

- Investissements dans la modernisation des réseaux : Les programmes de modernisation des réseaux électriques pilotés par les gouvernements constituent un facteur majeur de la demande de capteurs intelligents pour réseaux électriques. En effet, les entreprises de services publics ont besoin d'une visibilité en temps réel sur leurs infrastructures de transport et de distribution afin de justifier et de gérer leurs investissements. Aux États-Unis, les données du Département de l'Énergie pour 2026 annoncent un investissement pouvant atteindre 10,5 milliards de dollars dans le cadre du Programme de partenariats pour la résilience et l'innovation des réseaux (Grid Resilience and Innovation Partnerships Program) afin de renforcer la fiabilité du réseau, d'améliorer sa capacité de transport et de soutenir les systèmes de surveillance avancés. Les capteurs intelligents pour réseaux électriques sont de plus en plus déployés pour la surveillance des lignes, l'évaluation de l'état des transformateurs, la localisation des défauts et la gestion de la qualité de l'énergie dans le cadre de ces projets. À mesure que les entreprises de services publics étendent leurs réseaux pour soutenir la croissance économique et l'électrification, le déploiement de capteurs devient une condition indispensable à la supervision opérationnelle.

- Électrification des transports et demande croissante d'électricité : L'électrification des transports accroît la pression sur les réseaux électriques et engendre de nouvelles exigences en matière de surveillance du réseau. Selon les données de l'Agence internationale de l'énergie (AIE) pour 2025, les ventes mondiales de véhicules électriques ont dépassé 17 millions d'unités, augmentant considérablement la demande d'électricité et la complexité du réseau de distribution. Partout dans le monde, les gouvernements soutiennent l'adoption des véhicules électriques par le biais de subventions, de programmes d'infrastructures de recharge et de politiques de décarbonation des transports. Face à la concentration croissante des charges de recharge, les fournisseurs d'électricité ont besoin de capteurs avancés pour surveiller les performances des lignes, la charge des transformateurs et les fluctuations de tension. Les capteurs des réseaux intelligents fournissent des informations en temps réel qui aident les fournisseurs d'électricité à gérer les pics de demande et à optimiser l'utilisation de leurs actifs.

Défis

- Longs cycles d'approvisionnement des services publics : les entreprises de services publics mettent généralement plusieurs mois entre le lancement d'un projet pilote et le déploiement complet, ce qui engendre des difficultés de trésorerie pour les nouveaux entrants. Nombre d'entre elles exigent une présélection des fournisseurs, des visites sur site et des appels d'offres en plusieurs étapes. Des entreprises de premier plan ont mené à bien un projet pilote de 12 mois avec Hydro-Québec, mais ont dû attendre plusieurs mois supplémentaires pour obtenir un contrat-cadre d'approvisionnement. Durant cette période, elles ont eu besoin d'un financement relais. Le marché mondial des capteurs pour réseaux intelligents devrait croître, malgré l'allongement des délais d'approbation imposé par les services publics en raison de la pénurie de main-d'œuvre et de politiques d'approvisionnement prudentes.

- Coûts élevés de certification et de mise en conformité : L’accès au marché des capteurs pour réseaux intelligents exige la conformité à de multiples normes régionales, ce qui représente un coût de plusieurs millions d’euros par gamme de produits pour les fabricants. Les petits fournisseurs peinent à absorber ces dépenses initiales avant même de générer des revenus. La société britannique Sentinel Power Systems a consacré des mois et des millions d’euros à l’obtention de la certification IEC 61850 pour son capteur de ligne, retardant ainsi son entrée sur le marché. Les contraintes tarifaires imposées par les pouvoirs publics et les retards d’homologation dans les laboratoires d’essais constituent le principal obstacle sur le marché des capteurs pour réseaux intelligents.

Taille et prévisions du marché des capteurs pour réseaux intelligents :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

18.5% |

|

Taille du marché de l'année de référence (2025) |

612,7 millions de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

3,34 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des capteurs pour réseaux intelligents :

Analyse du segment des utilisateurs finaux

Les entreprises de services publics d'électricité constituent le segment dominant du marché des capteurs pour réseaux intelligents et devraient détenir 55,3 % de ce marché d'ici fin 2035. Ce segment est porté par les exigences réglementaires en matière de fiabilité du réseau et d'intégration des énergies renouvelables. Les entreprises de services publics doivent augmenter leur capacité de production d'énergie éolienne, solaire et de stockage par batteries d'environ 270 GW à plus de 2 100 à 2 500 GW, en plus de 900 à 1 100 GW de production pilotable, notamment grâce aux centrales nucléaires, géothermiques ou à hydrogène, selon les données du Département de l'Énergie américain d'avril 2024. Cette expansion massive nécessite le déploiement dense de capteurs intelligents pour gérer les flux d'énergie bidirectionnels, maintenir la stabilité de la tension et intégrer les différentes sources de production. Les capteurs permettent aux entreprises de services publics de surveiller les ressources énergétiques distribuées en temps réel, de prévenir les pannes et d'optimiser les actifs pilotables. Sans infrastructure de détection avancée, les gestionnaires de réseau ne peuvent pas coordonner en toute sécurité ce mix énergétique propre et hétérogène, ce qui fait des entreprises de services publics le principal moteur de la croissance du marché des capteurs.

Analyse segmentaire par type de capteur

Les capteurs de ligne constituent un sous-segment essentiel du marché des capteurs pour réseaux intelligents. Ces dispositifs sont installés directement sur les lignes électriques aériennes ou le long des câbles souterrains afin de surveiller en temps réel les paramètres électriques et physiques. Les mesures typiques comprennent le courant, la tension, la température des conducteurs, la flèche de la ligne et les transitoires induits par les défauts. En offrant une visibilité précise en plusieurs points d'une ligne, les capteurs de ligne permettent aux gestionnaires de réseau de détecter les interruptions momentanées, de localiser précisément les défauts permanents et d'anticiper les surcharges thermiques avant que les équipements ne soient endommagés. Ils sont particulièrement précieux pour l'intégration des ressources énergétiques distribuées, telles que les panneaux solaires photovoltaïques, où les flux de puissance bidirectionnels complexifient les systèmes de protection traditionnels. La communication sans fil permet aux capteurs de ligne de transmettre des données aux gestionnaires de réseau sans nécessiter de câblage dédié. Leur coût d'installation relativement faible et leur impact important sur la fiabilité en font un outil fondamental pour la modernisation des réseaux.

Analyse du segment technologique

Le segment des capteurs sans fil sur le marché des capteurs pour réseaux intelligents continue d'évoluer, avec des applications spécialisées telles que la surveillance des vibrations des infrastructures critiques. En novembre 2023, Worldsensing a lancé un nouveau vibromètre sans fil doté d'un accéléromètre MEMS triaxial. Cet appareil offre une autonomie accrue, une portée de communication plus étendue et un prix plus compétitif que les technologies existantes, tout en respectant les principales normes réglementaires. Pour les entreprises de distribution d'électricité, la surveillance continue des vibrations des transformateurs, des appareillages de commutation et des pylônes de transport permet une maintenance prédictive en détectant les anomalies, telles que les enroulements desserrés ou la fatigue structurelle, avant toute défaillance. Son autonomie prolongée et sa portée sans fil robuste en font la solution idéale pour un déploiement à long terme dans les sous-stations isolées ou difficiles d'accès. Ces innovations favorisent une adoption plus large des capteurs sans fil dans les programmes de modernisation des réseaux, réduisant ainsi les temps d'arrêt et les coûts de maintenance.

Notre analyse approfondie du marché des capteurs pour réseaux intelligents comprend les segments suivants :

Segment | Sous-segments |

Type de capteur |

|

Composant |

|

Technologie |

|

Niveau de tension |

|

Application |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des capteurs pour réseaux intelligents - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord domine le marché des capteurs pour réseaux intelligents et devrait représenter 45,6 % des revenus régionaux d'ici fin 2035. Cette région se caractérise par des infrastructures de services publics matures, des obligations de modernisation imposées par la réglementation et des menaces croissantes liées aux phénomènes météorologiques extrêmes. Les États-Unis sont en tête grâce à des programmes de financement fédéraux qui soutiennent le déploiement de capteurs pour le renforcement du réseau et la prévention des feux de forêt. Le Canada suit de près, en privilégiant l'électrification des communautés isolées et l'intégration des énergies renouvelables distribuées. Les entreprises de services publics de la région privilégient les capteurs de ligne sans fil pour la détection des défauts, les systèmes de surveillance des transformateurs pour la maintenance prédictive et les unités de mesure de phaseurs pour une connaissance situationnelle à grande échelle.

L'accélération des investissements dans la fiabilité du réseau, l'intégration des énergies renouvelables et la modernisation du transport d'électricité stimule le marché des capteurs pour réseaux intelligents aux États-Unis . Un facteur clé de cette demande est l'expansion rapide des infrastructures électriques à grande échelle, soutenue par des programmes de financement fédéraux. Selon les données 2026 du Département de l'Énergie des États-Unis, le Bureau du déploiement du réseau a annoncé l'octroi de 3,46 milliards de dollars de subventions pour renforcer la résilience et la fiabilité du réseau. Ces projets comprennent la modernisation des lignes de transport, les systèmes de surveillance du réseau et les technologies opérationnelles avancées, qui nécessitent un déploiement massif de capteurs pour une visibilité en temps réel des actifs et la détection des pannes. À mesure que les entreprises de services publics modernisent leurs infrastructures vieillissantes et gèrent la demande croissante d'électricité liée à l'électrification et aux centres de données, l'acquisition de capteurs pour lignes, transformateurs et sous-stations devrait progresser régulièrement sur le marché américain.

L'expansion des projets d'énergie renouvelable hors réseau et en régions éloignées, qui nécessitent une infrastructure de surveillance et de contrôle avancée, stimule le marché des capteurs pour réseaux intelligents au Canada . Selon les données du gouvernement du Canada d'août 2025, le projet solaire de Fort Chipewyan, en Alberta, bénéficie d'un financement fédéral d'environ 4,5 millions de dollars américains. D'après Ressources naturelles Canada, il s'agit de la plus grande installation solaire hors réseau au Canada, qui couvre environ 25 % des besoins en électricité de la communauté et réduit la consommation de diesel d'environ 650 000 litres par année. Les projets de cette nature reposent sur des capteurs intelligents pour la surveillance en temps réel de la production solaire, des systèmes de stockage d'énergie, des conditions de tension et de la performance du réseau. Alors que le Canada continue d'investir dans des projets d'énergie propre à l'échelle communautaire et de microréseaux, la demande en technologies de détection de réseau devrait augmenter dans les réseaux électriques éloignés et distribués.

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître une croissance rapide sur le marché des capteurs pour réseaux intelligents entre 2026 et 2035. Cette croissance est portée par une urbanisation rapide, une demande croissante en électricité et des initiatives gouvernementales de modernisation des réseaux. La Chine est en tête avec ses programmes nationaux d'automatisation de la distribution, tandis que l'Inde s'attache à réduire les pertes techniques et commerciales globales grâce au déploiement de capteurs sur les lignes et les transformateurs. Le Japon et la Corée du Sud privilégient l'intégration des capteurs aux systèmes avancés de gestion de la distribution afin de favoriser une forte pénétration des énergies renouvelables. L'Australie remédie aux variations de tension dues à la surproduction d'énergie solaire photovoltaïque grâce à des capteurs de ligne bidirectionnels. Des économies émergentes comme l'Indonésie, la Malaisie et le Vietnam lancent des projets pilotes bénéficiant d'un soutien financier multilatéral. Les fournisseurs internationaux de capteurs nouent de plus en plus de partenariats d'assemblage locaux afin de répondre aux exigences en matière de contenu local et de réduire les coûts d'acquisition.

Les initiatives gouvernementales de modernisation des réseaux électriques intelligents, menées dans le cadre de la Mission nationale pour les réseaux intelligents (NSGM) et du Programme de modernisation du secteur de la distribution (RDSS), façonnent le marché des capteurs pour réseaux intelligents en Inde . Selon les informations publiées par Grid Controller of India Limited (GRID-INDIA) et les programmes de réseaux intelligents soutenus par le gouvernement, le projet URTDSM (Unified Real Time Dynamic State Measurement) déploie 1 740 unités de mesure de phase (PMU) sur les réseaux de plus de 400 kV, couvrant 356 sous-stations et 34 centres de contrôle. Début 2025, 1 241 PMU étaient déjà installées sur les lignes de transport de 400 kV et 765 kV, tandis qu'environ 25 millions de compteurs intelligents avaient été déployés à l'échelle nationale, selon les données de l'ORF de décembre 2025. Ces investissements accroissent la demande en capteurs de réseau permettant la surveillance en temps réel, l'estimation dynamique de l'état, la gestion des actifs et la fiabilité du réseau électrique indien en pleine expansion.

L'essor des initiatives de villes intelligentes en Chine favorise l'adoption de capteurs pour réseaux intelligents en accélérant les investissements dans l'Internet des objets (IoT), l'intelligence artificielle (IA), le cloud computing et les réseaux de capteurs à grande échelle. Selon une analyse, les villes chinoises déploient des technologies de pointe telles que les jumeaux numériques, les systèmes de surveillance en temps réel et une infrastructure de capteurs étendue pour faciliter la gestion urbaine et les services essentiels. Ces capacités sont de plus en plus pertinentes pour les réseaux électriques, où les fournisseurs d'énergie exigent une surveillance continue des actifs du réseau et des flux d'énergie. Le rapport de données de l'ORF de décembre 2025 indique également que Huawei a participé à 28 des 34 projets de villes intelligentes chinois au Moyen-Orient, illustrant l'ampleur du déploiement d'infrastructures intégrant des capteurs. À mesure que la Chine développe ses programmes d'urbanisation numérique et d'infrastructures intelligentes, la demande de capteurs de surveillance des réseaux et de technologies connexes devrait se renforcer, parallèlement aux investissements plus importants dans les infrastructures intelligentes.

Aperçu du marché européen

Le marché européen des capteurs pour réseaux intelligents est façonné par l'intégration transfrontalière des énergies renouvelables, le vieillissement des infrastructures de transport d'électricité et l'harmonisation des normes techniques imposées par l'UE. L'Allemagne, la France et le Royaume-Uni sont en tête des déploiements, privilégiant les unités de mesure de phaseurs pour la stabilité du réseau et les capteurs de ligne pour l'optimisation de la capacité thermique. Les pays nordiques privilégient les capteurs de vibrations pour la surveillance de l'état des transformateurs dans les postes de transformation isolés. Les pays d'Europe de l'Est accélèrent l'adoption des capteurs grâce aux programmes de cohésion financés par l'UE qui soutiennent la numérisation des réseaux. Parmi les principaux facteurs figurent les exigences du code de réseau de l'UE relatives à la surveillance en temps réel des raccordements de production d'énergie renouvelable. Les entreprises de services publics européennes privilégient les capteurs à protocole ouvert et compatibles avec tous les fournisseurs afin d'éviter la dépendance vis-à-vis d'un fournisseur unique et de faciliter les accords d'échange de données transfrontaliers.

L'accélération de la transition énergétique et l'intégration à grande échelle des énergies renouvelables façonnent le marché des capteurs pour réseaux intelligents en Allemagne . Selon les données du ministère fédéral de l'Économie et de l'Action climatique d'août 2022, l'Allemagne vise à atteindre 80 % d'électricité renouvelable d'ici 2030, grâce à des objectifs de 115 GW d'éolien terrestre, 30 GW d'éolien en mer et 215 GW de photovoltaïque. La complexité croissante de la gestion de la production d'électricité décentralisée accroît la demande en technologies de surveillance des réseaux. L'Allemagne comptait déjà plus de 1,7 million de centrales de production d'énergie renouvelable décentralisées, dont plus de 90 % étaient raccordées aux réseaux de distribution, ce qui engendre des besoins importants en capteurs permettant une visibilité en temps réel, le contrôle de la tension, la détection des défauts et la stabilité du réseau au sein de systèmes électriques de plus en plus dynamiques.

La transition vers un système électrique plus décentralisé et géré numériquement stimule le marché des capteurs pour réseaux intelligents au Royaume-Uni . D'après les données de UK Power Networks de juin 2024, l'entreprise a généré 91 millions de livres sterling d'avantages pour ses clients grâce à ses services de flexibilité durant l'exercice 2023/24, a attribué plus de 1 GW de contrats de flexibilité et a distribué plus de 7 GWh de ressources énergétiques flexibles. Par ailleurs, UK Power Networks a indiqué avoir raccordé près de 8,3 GW de production décentralisée à grande échelle à son réseau, et 10 GW supplémentaires sont en cours de raccordement. La pénétration croissante des énergies renouvelables, du stockage par batteries, des véhicules électriques et des ressources de gestion flexible de la demande engendre une forte demande en capteurs de ligne, systèmes de surveillance des transformateurs et solutions de visibilité du réseau en temps réel, afin de garantir la fiabilité du réseau, son efficacité opérationnelle et l'intégration des énergies renouvelables.

Principaux acteurs du marché des capteurs pour réseaux intelligents :

- ABB (Suisse)

- Siemens AG (Allemagne)

- Schneider Electric (France)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- ABB est un acteur majeur du marché des capteurs pour réseaux intelligents, grâce à son vaste portefeuille de technologies d'automatisation et de détection des réseaux. L'entreprise a fait progresser le marché grâce à ses capteurs sans fil et ses dispositifs de diagnostic, tels que le capteur intelligent Ability™, qui surveille en temps réel les équipements du réseau comme les transformateurs et les disjoncteurs.

- Siemens AG joue un rôle essentiel sur le marché des capteurs pour réseaux intelligents en combinant son expertise pointue des systèmes électriques avec des technologies de capteurs avancées pour la surveillance en temps réel des réseaux. L'entreprise propose une gamme de capteurs pour lignes aériennes, sous-stations et câbles souterrains, axée sur la détection de défauts de haute précision et l'analyse de la qualité de l'énergie. En 2024, son bénéfice net s'élevait à 10 387 millions d'euros.

- Schneider Electric est un acteur majeur de l'innovation sur le marché des capteurs pour réseaux intelligents, en privilégiant des solutions de détection éco-efficientes et interopérables pour les réseaux de distribution. Sa plateforme EcoStruxure™ Grid intègre des capteurs intelligents pour la surveillance de l'état des transformateurs, de la température des lignes et des décharges partielles. En 2024, l'entreprise a réalisé un chiffre d'affaires de 40,2 milliards d'euros.

Voici une liste des principaux acteurs opérant sur le marché mondial des capteurs pour réseaux intelligents :

Le marché mondial des capteurs pour réseaux intelligents est extrêmement concurrentiel, caractérisé par la présence de géants établis de l'automatisation électrique et de spécialistes innovants en matière de capteurs. Les acteurs clés privilégient des initiatives stratégiques telles que les partenariats avec les fournisseurs d'énergie, l'élargissement de leurs gammes de capteurs connectés et les investissements dans l'analyse de données basée sur l'IA pour la maintenance prédictive. Les fusions-acquisitions sont fréquentes pour intégrer les technologies de communication avancées, tandis que les acteurs régionaux mettent l'accent sur des solutions économiques afin de conquérir des parts de marché locales. Par exemple, en février 2026, DNV a annoncé l'acquisition de Smarter Power Solutions Pty Ltd (SPS). Les entreprises accordent une importance croissante à la cybersécurité et à l'interopérabilité pour répondre aux exigences de modernisation des réseaux, avec une forte orientation vers les systèmes de capteurs sans fil et autonomes pour une fiabilité accrue.

Paysage concurrentiel du marché des capteurs pour réseaux intelligents :

Développements récents

- En mai 2026, G&W Electric , un leader mondial des solutions innovantes pour les réseaux électriques, a annoncé l'acquisition de Safegrid, un fournisseur de premier plan de solutions intelligentes de surveillance des réseaux basé en Finlande et implanté à Espoo et Turku.

- En avril 2025, Gridspertise confirme sa position de leader dans la révolution des compteurs intelligents. Cet article explore ses fonctionnalités et sa production. L'entreprise a été conçue pour acheminer l'électricité de centrales thermiques centralisées vers les utilisateurs finaux.

- En mars 2025, Landis+Gyr , un leader mondial des solutions de gestion de l'énergie, a annoncé la disponibilité commerciale du capteur de réseau cellulaire Revelo, une option polyvalente et puissante pour les services publics cherchant à ajouter des capacités de calcul et de détection en périphérie du réseau dans un compteur avancé.

- Report ID: 8343

- Published Date: Jan 14, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.