Perspectiva del mercado de almacenamiento en centros de datos:

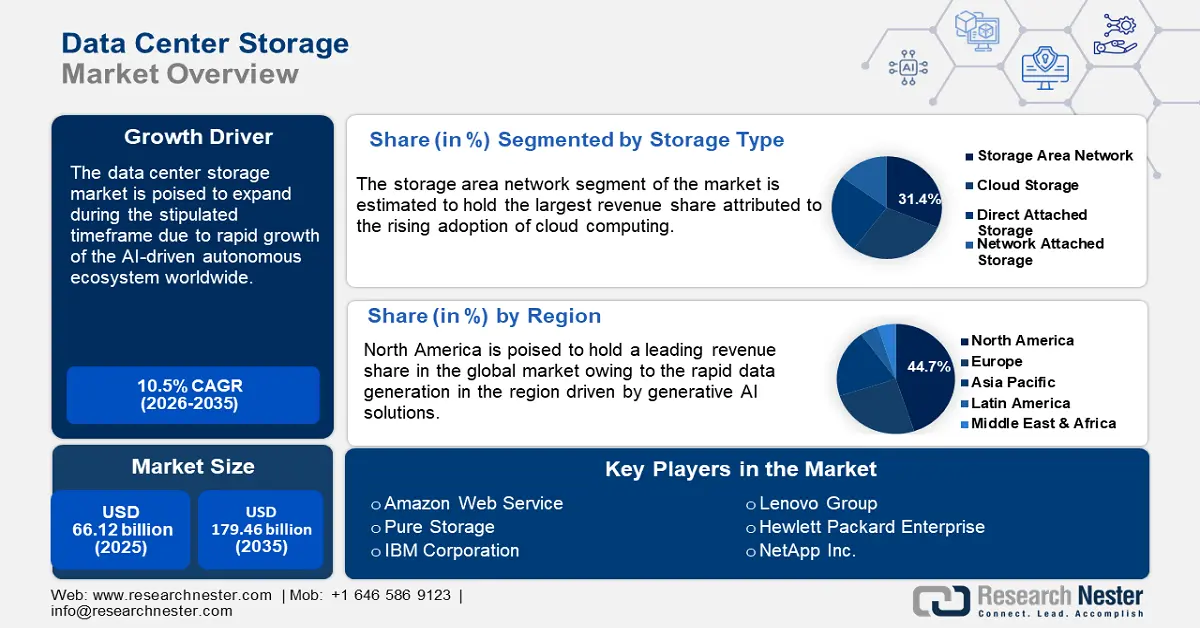

El tamaño del mercado de almacenamiento en centros de datos superó los 66 120 millones de dólares en 2025 y se prevé que supere los 179 460 millones de dólares para 2035, con un crecimiento anual compuesto (CAGR) superior al 10,5 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, se estima que el tamaño de la industria del almacenamiento en centros de datos alcanzará los 72 370 millones de dólares.

La creciente demanda de infraestructura escalable y de alto rendimiento para soportar cargas de trabajo avanzadas, derivadas de la inteligencia artificial (IA), el aprendizaje automático (ML), el análisis en tiempo real, etc., destaca la sustitución de las soluciones de almacenamiento tradicionales por sistemas avanzados como el almacenamiento all-flash e híbrido. Además, innovaciones como las arquitecturas de memoria no volátil express (NVMe) y almacenamiento definido por software (SDS) están ganando terreno rápidamente. Durante el período de pronóstico, un factor clave en la aplicación de soluciones avanzadas de almacenamiento para centros de datos será la mitigación del consumo energético. La siguiente tabla presenta el pronóstico del consumo energético de los centros de datos en el contexto de las tendencias mundiales para impulsar el uso eficiente de la energía.

Pronóstico del consumo energético de los centros de datos

Detalles | Detalles |

Consumo global de electricidad de los centros de datos en 2024 | 1% |

Anual Consumo de electricidad de los centros de datos en 2024 | La mitad del consumo de electricidad en comparación con electrodomésticos como computadoras, teléfonos y televisores. |

Consumo de electricidad de los centros de datos para 2030 | Crecimiento estimado del 5 % |

Fuente: Agencia Internacional de la Energía

Los avances en el almacenamiento de los centros de datos pueden reducir significativamente el consumo de energía, lo que se espera que sea un factor clave en el aumento de las inversiones en soluciones de almacenamiento para centros de datos. El mercado de almacenamiento en centros de datos se beneficia de los mandatos de digitalización, ya que gobiernos y empresas están modernizando sus ecosistemas de TI para adaptarse a las tendencias de adopción de la nube híbrida. La siguiente tabla destaca los 5 países principales en la Encuesta de Gobierno Electrónico de las Naciones Unidas: Acelerando la Transformación Digital para el Desarrollo Sostenible 2024. La rápida integración del gobierno digital en estos países ofrece oportunidades lucrativas para el suministro de soluciones de almacenamiento en centros de datos.

Encuesta de Gobierno Electrónico 2024

Nombre del país | EGDI |

Dinamarca | 0.9847 |

Estonia | 0.9727 |

Singapur | 0.9691 |

República de Corea | 0.9679 |

Islandia | 0,9671 |

Fuente: ONU

Además, el Índice de Adopción Digital del Banco Mundial de 2023 destaca que economías emergentes como Brasil, India e Indonesia están avanzando en la digitalización con ecosistemas nacionales de centros de datos para reducir la dependencia de infraestructura extranjera. Al mismo tiempo, el aumento de la demanda de almacenamiento descentralizado está impulsando a los proveedores hacia soluciones compactas para el procesamiento de datos de origen cercano. Iniciativas colaborativas como el Proyecto de Computación Abierta (OCP) están fomentando la innovación transnacional para diseños de almacenamiento modular que se alinean con las tendencias de la computación de próxima generación. Por ejemplo, en junio de 2024, Vertiv anunció el lanzamiento de una solución de centro de datos modular de alta densidad para facilitar la implementación de la computación de IA en todo el mundo. Estas tendencias facilitan que los proveedores que ofrecen soluciones avanzadas de almacenamiento para centros de datos amplíen su participación en los ingresos para finales de 2037.

Clave Almacenamiento en centros de datos Resumen de Perspectivas del Mercado:

Puntos clave regionales:

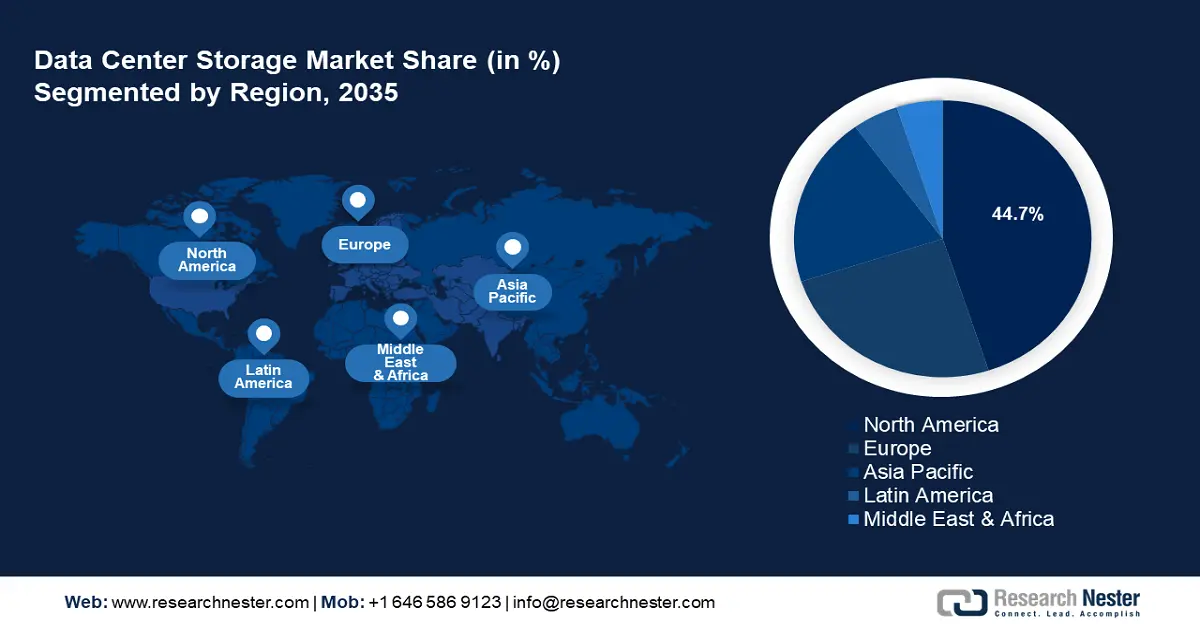

- Norteamérica domina el mercado de almacenamiento en centros de datos con una participación del 44,7 %, impulsada por la creciente adopción de aplicaciones de IA y computación en la nube en la región, lo que impulsará un crecimiento significativo entre 2026 y 2035.

- El mercado europeo de almacenamiento en centros de datos ocupa la segunda mayor participación y se proyecta que crezca entre 2026 y 2035, impulsado por la transformación digital y las regulaciones del RGPD.

Perspectivas del segmento:

- Se prevé que el segmento de redes de área de almacenamiento (SAN) experimente un crecimiento sustancial para 2035, impulsado por la rápida adopción de la computación en la nube y avances como NVMe over Fabrics.

Tendencias Clave de Crecimiento:

- Expansión del ecosistema autónomo impulsado por IA

- Crecimiento de las iniciativas de nube soberana

Principales desafíos:

- Cuellos de botella en la infraestructura eléctrica

- Interrupciones en las cadenas de suministro

- Actores clave: Amazon Web Services, Pure Storage, IBM Corporation, Lenovo Group, Hewlett Packard Enterprise (HPE), Dell Technologies, Hitachi Vantara LLC, Huawei Technologies Co., Ltd., NetApp Inc., Cisco Systems Inc., Oracle Corporation, Nutanix, Fujitsu Limited.

Global Almacenamiento en centros de datos Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado para 2025: 66.120 millones de dólares

- Tamaño del mercado para 2026: 72.370 millones de dólares

- Tamaño del mercado proyectado: 179.460 millones de dólares para 2035

- Pronósticos de crecimiento: 10,5 % CAGR (2026-2035)

Dinámica regional clave:

- Región más grande: América del Norte (participación del 44,7 % en 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Japón, Alemania, Reino Unido

- Países emergentes: China, India, Japón, Corea del Sur, Singapur

Last updated on : 25 August, 2025

Impulsores y desafíos del crecimiento del mercado de almacenamiento en centros de datos:

Impulsores del Crecimiento

- Expansión del ecosistema autónomo impulsado por IA: El mercado del almacenamiento en centros de datos se beneficia de la proliferación de sistemas autónomos, que abarcan vehículos autónomos, drones, robótica industrial, etc., generando un volumen sustancial de datos. La creciente generación de datos requiere soluciones de almacenamiento de baja latencia. El Instituto Nacional de Estándares y Tecnología (NIST) destaca que los sistemas autónomos requieren velocidades de acceso a datos inferiores a un milisegundo, lo que impulsa la adopción de memoria de clase de almacenamiento (SCM) y módulos de memoria persistente. Además, el Foro Económico Mundial (WEF) ha identificado los sistemas de fabricación autónoma como pilares clave de las iniciativas de la Industria 4.0. Las tendencias destacan las crecientes oportunidades para que proveedores y empresas de robótica desarrollen conjuntamente soluciones a medida.

- Crecimiento de las iniciativas de nube soberana: Un impulsor emergente del mercado de almacenamiento en centros de datos son las estrictas leyes de localización de datos a nivel mundial para garantizar que los datos de los ciudadanos permanezcan dentro de las fronteras nacionales, lo que impulsa la demanda de infraestructura de almacenamiento localizada en centros de datos. Estas tendencias son un buen augurio para los proveedores nacionales que ofrecen soluciones de almacenamiento en centros de datos en mercados locales lucrativos. El proyecto Gaia-X de la Unión Europea (UE) exige sistemas de almacenamiento interoperables que cumplan con el RGPD y las normas regionales de ciberseguridad. En India, la Ley de Protección de Datos Personales Digitales de 2023 exige soluciones de almacenamiento nacionales para datos confidenciales de usuarios, lo que ha impulsado las inversiones en centros de datos de nivel III/IV con capacidades de almacenamiento modular.

Además, los inversores están preparados para encontrar oportunidades en los mercados emergentes de almacenamiento en centros de datos de África y Arabia Saudita, que están aprovechando las políticas de nube soberana para reducir la dependencia de hiperescaladores extranjeros. Las regulaciones han garantizado la reestructuración de las cadenas de suministro de almacenamiento globales al favorecer a los proveedores con experiencia en cumplimiento normativo regional. - Aparición de la infraestructura hiperconvergente (HCI): El auge de la HCI ha transformado el panorama del almacenamiento en los centros de datos. La HCI integra almacenamiento, computación y redes en un único sistema, lo que impulsa la escalabilidad. Además, la consolidación reduce los requisitos de hardware, lo que la convierte en una opción atractiva para las empresas que buscan soluciones de almacenamiento. Se espera que el crecimiento en la adopción de la HCI impulse nuevas inversiones en tecnologías de almacenamiento avanzadas. Entre los avances recientes se incluye el anuncio de Microsoft en enero de 2025 sobre la disponibilidad de Azure Stack HCI, que ahora forma parte de Azure Local. Además, el Departamento de Energía de EE. UU. (DOE) ha destacado el papel de la HCI en la modernización de la TI federal, mientras que el Banco Mundial la identifica como una solución rentable para que las pymes adopten aplicaciones nativas de la nube.

Desafíos

- Cuellos de botella en la infraestructura eléctrica: La rápida expansión de los centros de datos ha generado desafíos en la infraestructura eléctrica. En las economías emergentes, la red eléctrica existente puede tener dificultades para satisfacer la alta demanda energética de las nuevas instalaciones de centros de datos. Este desafío puede retrasar el desarrollo de proyectos y aumentar los costos operativos. Para abordar estos problemas, los operadores buscan recursos energéticos coubicados.

- Interrupciones en las cadenas de suministro: La creciente demanda de capacidad de los centros de datos ha sobrecargado la cadena de suministro, lo que ha provocado retrasos en el comercio de materiales y equipos esenciales. Los factores que alteran las cadenas de suministro son las fluctuaciones económicas globales, las tensiones geopolíticas y la escasez de materiales. Para mitigar con éxito las vulnerabilidades de la cadena de suministro, los operadores pueden invertir en alianzas estratégicas para diversificar su base de proveedores.

Tamaño y pronóstico del mercado de almacenamiento en centros de datos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

10,5% |

|

Tamaño del mercado del año base (2025) |

USD 66.12 mil millones |

|

Tamaño del mercado según el pronóstico anual (2035) |

USD 179.46 mil millones |

|

Alcance regional |

|

Segmentación del mercado de almacenamiento en centros de datos:

Tipo de almacenamiento (Red de área de almacenamiento, Almacenamiento en la nube, Almacenamiento conectado directamente, Almacenamiento conectado a red)

Se prevé que el segmento de redes de área de almacenamiento (SAN) alcance una cuota de mercado de almacenamiento en centros de datos de aproximadamente el 31,4 % para finales de 2035. Un factor clave que impulsa la rentabilidad de este segmento es la rápida adopción de la computación en la nube. Las organizaciones requieren infraestructuras de almacenamiento escalables y seguras para soportar aplicaciones basadas en la nube. Además, avances como la memoria no volátil Express (NVMe) sobre estructuras han mejorado el rendimiento de las SAN, lo que las posiciona como la opción preferida en los centros de datos modernos. Durante el período de análisis del mercado de almacenamiento en centros de datos, se prevé que las SAN ofrezcan mayores oportunidades lucrativas para proveedores e inversores. Además, se espera que la rápida adopción de IA siga siendo un factor clave en la adopción de SAN.

Tasas de adopción de IA actuales y futuras por sectores (EE. UU.)

|

Sector |

Tasa de adopción actual (2023) |

Tasa de adopción prevista (hasta 2024) |

|

Información |

13.8% |

21.8% |

|

Servicios Profesionales, Técnicos y Científicos |

9.1% |

15.2% |

|

Servicios de Alojamiento y Alimentación |

1,2 % |

2,3 % |

|

Construcción |

1,2 % |

2,0 % |

Fuente: Oficina del Censo de EE. UU.

Se espera que el segmento de almacenamiento en la nube se expanda durante el Plazo estipulado. Un factor clave es la creciente adopción de soluciones de almacenamiento en la nube por parte de los centros de datos para optimizar la rentabilidad y la escalabilidad. Dado que cada vez más empresas priorizan la transformación digital, se prevé que la dependencia de las soluciones de almacenamiento en la nube se intensifique, consolidando su papel en las arquitecturas de los centros de datos. Una noticia reciente del sector es la colaboración entre Flexential y Lonestar para respaldar el primer centro de datos comercial en el espacio, anunciado en enero de 2025. Al respaldar la iniciativa de centros de datos espaciales de Lonestar, Flexential busca crear nuevas vías para el almacenamiento de datos y la recuperación ante desastres.

Aplicación (Copia de seguridad y recuperación, Análisis de Big Data, Archivado, Virtualización)

El segmento de copia de seguridad y recuperación del mercado de almacenamiento en centros de datos está posicionado para aumentar la tasa de aplicación de soluciones de almacenamiento de datos. El creciente crecimiento de las ciberamenazas ha impulsado la aplicación de soluciones de copia de seguridad y recuperación en centros de datos. La resiliencia al ransomware se ha convertido en una prioridad absoluta, y organizaciones como la Agencia de Seguridad de Infraestructura y Ciberseguridad (CISA) abogan por las copias de seguridad con aislamiento para una rápida recuperación de infraestructuras críticas. En el sector sanitario, las soluciones de copia de seguridad que cumplen con la HIPAA para el mercado estadounidense de almacenamiento en centros de datos son obligatorias para proteger los datos de los pacientes, aprovechando registros de auditoría basados en blockchain. En marzo de 2024, Motion Picture Industry Pension and Health Plans (MPI) anunció el uso de la solución de almacenamiento de datos de Pure Storage para lograr un tiempo de recuperación 10 veces más rápido. Este éxito pone de relieve la importancia de las soluciones de copia de seguridad y recuperación para diversas empresas.

Nuestro análisis exhaustivo del mercado global de almacenamiento en centros de datos incluye los siguientes segmentos:

|

Tipo de almacenamiento |

|

|

Aplicación |

|

|

Modelo de Implementación |

|

|

Usuario Final |

|