Perspectivas del mercado de infraestructura de centros de datos convergentes:

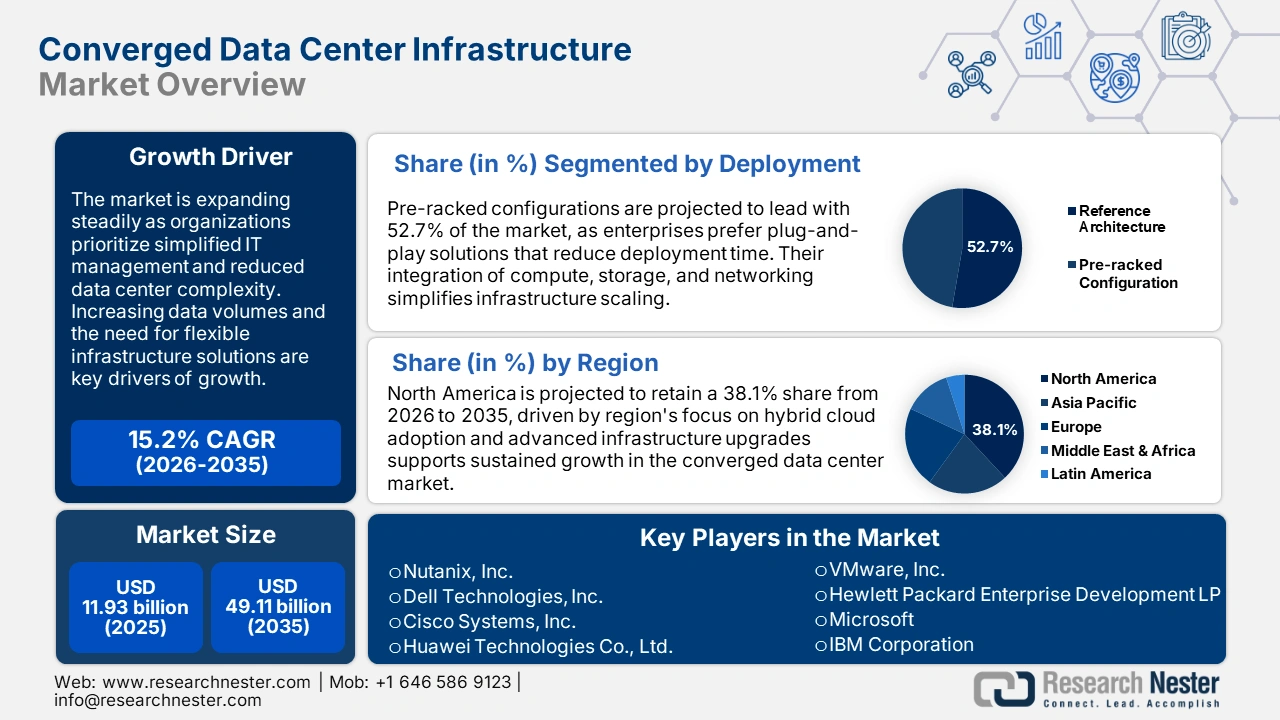

El tamaño del mercado de infraestructura convergente para centros de datos superó los 11 930 millones de dólares en 2025 y se prevé que supere los 49 110 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 15,2 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de la infraestructura convergente para centros de datos se estima en 13 560 millones de dólares.

El mercado de infraestructura de centros de datos convergentes está en rápido crecimiento debido a la creciente necesidad de soluciones de infraestructura flexibles y eficientes. Con el avance de los sistemas híbridos y multicloud, la necesidad de soluciones integradas de almacenamiento de datos, computación y redes se ha vuelto más importante. Las organizaciones están invirtiendo en la infraestructura más avanzada necesaria para cargas de trabajo centradas en datos, especialmente para IA, big data e IoT. En mayo de 2024, NetApp lanzó una nueva infraestructura de almacenamiento de datos optimizada para IA que aborda las necesidades de la nube híbrida y local para satisfacer la creciente demanda de sistemas convergentes en el entorno digital.

Diversas políticas gubernamentales impulsan el crecimiento del mercado de infraestructura de centros de datos convergentes, siendo la sostenibilidad y la eficiencia energética factores clave. La eficiencia energética y el uso de fuentes de energía renovables impulsan los cambios en el diseño y la gestión de los centros de datos. Este enfoque garantiza la integridad a largo plazo de la infraestructura y su conformidad con los requisitos ecológicos contemporáneos. Las empresas están adoptando estos enfoques para preparar sus estructuras para el futuro y reducir gastos operativos. En consecuencia, los sectores público y privado colaboran para impulsar nuevas soluciones e inversiones sostenibles en centros de datos.

Clave Infraestructura de centro de datos convergente Resumen de Perspectivas del Mercado:

Aspectos regionales destacados:

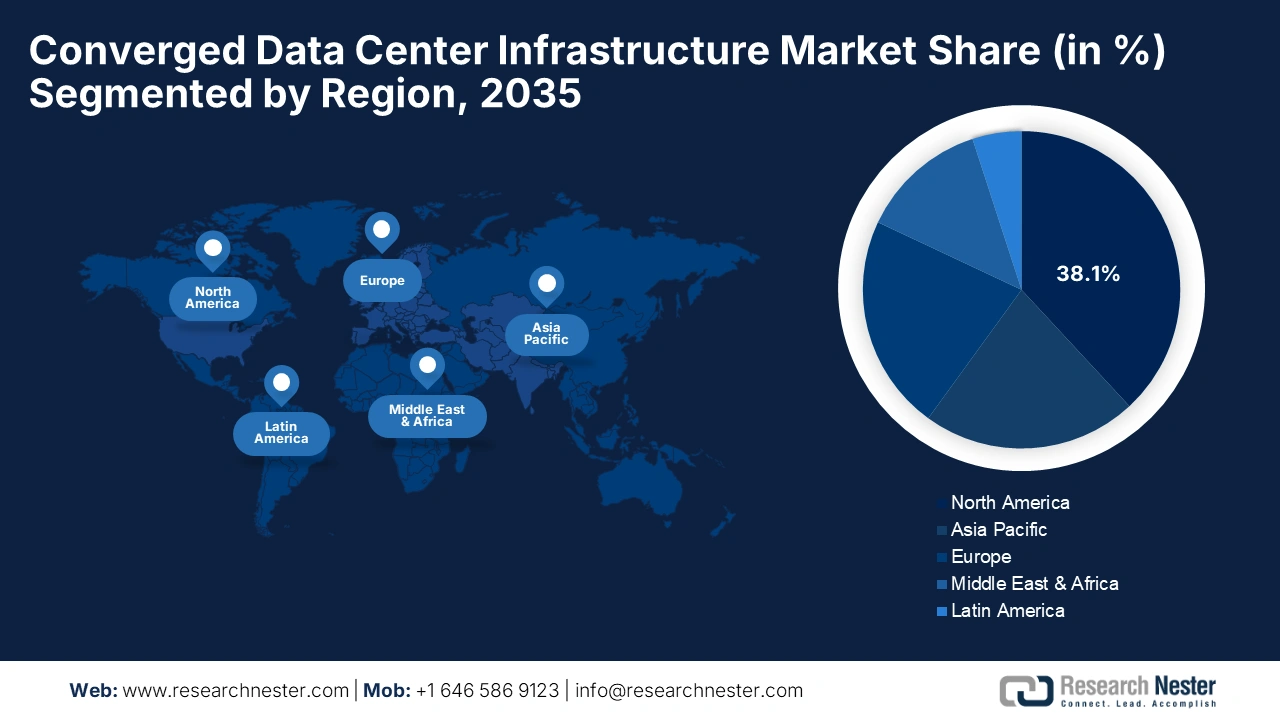

- El mercado de infraestructura de centros de datos convergentes de América del Norte representará el 38,10 % de la cuota de mercado para 2035, impulsado por la computación en la nube y el desarrollo de servicios digitales.

- El mercado de Asia Pacífico registrará un crecimiento significativo durante el período de pronóstico 2026-2035, debido al aumento del uso de internet y a las estrategias comerciales digitales.

Perspectivas del segmento:

- Se prevé que el segmento de configuración premontada en rack en el mercado de infraestructura de centros de datos convergentes alcance una participación del 52,70 % para 2035, impulsado por la eficacia y la facilidad de instalación de los sistemas premontados.

- Se prevé que el segmento de dispositivos de red en el mercado de infraestructura de centros de datos convergentes alcance una participación del 47 % para 2035, impulsado por la demanda de transferencia de datos y conectividad de alta velocidad.

Tendencias clave de crecimiento:

- Aumento de la demanda de implementaciones híbridas y multicloud

- Expansión de la IA y el big data

Principales desafíos:

- Riesgos de seguridad y cumplimiento normativo de los datos

- Complejidad de la integración de la infraestructura

Principales actores:Nutanix, Inc., Dell Technologies, Inc., Cisco Systems, Inc., Huawei Technologies Co., Ltd., VMware, Inc., Hewlett Packard Enterprise Development LP, Microsoft, IBM Corporation, DataCore Software, Pivot3, Inc., NetApp, Inc., Hitachi Vantara LLC, Scale Computing.

Global Infraestructura de centro de datos convergente Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 11.930 millones

- Tamaño del mercado en 2026: USD 13.560 millones

- Tamaño proyectado del mercado: USD 49.11 mil millones para 2035

- Previsiones de crecimiento: 15,2 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 38,1 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Japón, Reino Unido

- Países emergentes: China, India, Japón, Corea del Sur, Singapur

Last updated on : 18 September, 2025

Impulsores y desafíos del crecimiento del mercado de infraestructura de centros de datos convergentes:

Factores impulsores del crecimiento

- Creciente demanda de implementaciones híbridas y multicloud: Los avances en el uso de soluciones híbridas y multicloud están en auge, lo que ha incrementado la necesidad de una infraestructura de centro de datos convergente para facilitar la gestión y la flexibilidad de las cargas de trabajo. Las organizaciones están implementando estas soluciones para simplificar la gestión y mejorar la flexibilidad frente a las arquitecturas de sistemas dispersos. En abril de 2024, Nutanix amplió sus clústeres de nube a Microsoft Azure, lo que permitió una integración fluida de las cargas de trabajo entre las instalaciones locales y la nube. Este desarrollo se alinea con la tendencia actual de distribución flexible de datos, que permite a las organizaciones gestionar mejor sus recursos y obtener mejores resultados.

- Expansión de la IA y el big data: El creciente uso de la inteligencia artificial, el aprendizaje automático y el big data está generando la demanda de una infraestructura convergente eficiente para procesar grandes conjuntos de datos. Las organizaciones están implementando sistemas convergentes para gestionar aplicaciones de IA, aumentar la productividad y obtener información en tiempo real. DataStax lanzó su plataforma de datos hiperconvergente en mayo de 2024, que incorporaba IA generativa para la gestión de datos de cargas de trabajo de IA. Esto demuestra cómo el crecimiento de la IA está transformando la arquitectura e infraestructura de los centros de datos y fomentando una mayor inversión en nuevas tecnologías que respaldarán la siguiente fase de la transformación digital.

- Iniciativas de sostenibilidad y eficiencia energética: La sostenibilidad cobra impulso como un imperativo en el mercado de infraestructura convergente de centros de datos, ya que las empresas se centran en soluciones de ahorro energético para alcanzar los objetivos globales de reducción de carbono. Los gobiernos están fomentando los centros de datos con bajas emisiones de carbono y apoyando las tecnologías ecológicas. En mayo de 2024, Cloverleaf Infrastructure emprendió la construcción de centros de datos de baja emisión de carbono de última generación para impulsar la transición hacia operaciones ecológicas. Esta tendencia coincide con las estrategias generales del mercado para reducir los impactos ambientales y optimizar el uso de la energía. Las empresas que han adoptado medidas sostenibles están obteniendo una ventaja competitiva y cumpliendo con sus responsabilidades sociales.

Desafíos

- Riesgos de seguridad de datos y cumplimiento normativo: Con la creciente adopción de centros de datos convergentes, proteger el entorno multidominio se ha convertido en un nuevo desafío. La interconexión de diferentes sistemas aumenta la probabilidad de ciberdelitos, que representan una grave amenaza para las actividades empresariales. Las organizaciones necesitan utilizar cifrado, confianza cero y monitorización en tiempo real para proteger sus datos. El cumplimiento normativo se convierte en un reto adicional, ya que las organizaciones deben cumplir con los estándares de seguridad actuales y en constante evolución.

- Complejidad de la integración de la infraestructura: La integración de la infraestructura del centro de datos convergente con los sistemas existentes sigue siendo un problema para muchas organizaciones. Los problemas de interoperabilidad, el hardware obsoleto y las interrupciones del sistema pueden dificultar las implementaciones y reducir su capacidad de expansión. Las empresas deben adoptar una estrategia estratégica en cuanto a los cambios para evitar problemas de rendimiento y lograr una integración adecuada en las operaciones actuales. Esto suele requerir importantes recursos para la capacitación del personal y la adquisición de nuevo hardware y software. Para alcanzar los objetivos de la transformación digital y aprovechar los beneficios de la infraestructura convergente, es crucial abordar los problemas de integración y garantizar la continuidad de las operaciones.

Tamaño y pronóstico del mercado de infraestructura de centros de datos convergentes:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

15,2% |

|

Tamaño del mercado del año base (2025) |

USD 11.93 mil millones |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 49.11 mil millones |

|

Alcance regional |

|

Segmentación del mercado de infraestructura de centros de datos convergentes:

Análisis del segmento de implementación

Para 2035, se espera que el segmento de configuraciones pre-rack alcance más del 52,7% del mercado de infraestructura convergente para centros de datos gracias a su eficacia y facilidad de instalación. Estas soluciones se entregan como sistemas completos, lo que ayuda a acelerar la implementación y minimizar el impacto en las operaciones empresariales a medida que amplían la cobertura de sus centros de datos. Los sistemas pre-rack autónomos son fácilmente configurables y se adaptan a las cambiantes necesidades del negocio, ya que no requieren configuración adicional. Estas configuraciones son las preferidas por las empresas por su capacidad para ofrecer un enfoque flexible para el escalado de la infraestructura sin comprometer el rendimiento. Debido a la creciente adopción de soluciones escalables y eficientes, es probable que las opciones pre-rack sigan liderando el mercado.

Análisis de segmentos de componentes

En el mercado de infraestructura de centros de datos convergentes, se prevé que el segmento de dispositivos de red represente más del 47 % de los ingresos para 2035 debido a la creciente demanda de transferencia de datos y conectividad de alta velocidad. El uso de centros de datos en la computación en la nube, el Internet de las Cosas y la inteligencia artificial está en auge, lo que implica que las empresas necesitan redes confiables para satisfacer sus necesidades. En septiembre de 2024, Dynacons Systems obtuvo un pedido de 143 millones de rupias para el suministro de soluciones de redes convergentes para el Banco de Maharashtra, lo que demuestra el creciente uso de equipos de red sofisticados en programas de modernización a gran escala. Esta tendencia se debe a la creciente necesidad de redes de alta velocidad y bajo retardo para respaldar las aplicaciones de los centros de datos.

Nuestro análisis en profundidad del mercado global de infraestructura de centros de datos convergentes incluye los siguientes segmentos:

Despliegue |

|

Componente |

|

Instalación |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de infraestructura de centros de datos convergentes:

Perspectivas del mercado de América del Norte

Para 2035, se prevé que el mercado norteamericano de infraestructura de centros de datos convergentes represente más del 38,1 % de los ingresos. Este crecimiento se atribuye principalmente al desarrollo de tecnologías como la computación en la nube y los servicios digitales, cruciales para las empresas que desean impulsar su eficiencia operativa y expandirse en el mercado. Estados Unidos captó aproximadamente el 65,4 % del mercado norteamericano, lo que refuerza su importancia en el mercado regional de centros de datos. Estados Unidos cuenta con más de 5389 centros de datos, una cifra considerablemente superior a la de otros países, como el Reino Unido, que cuenta con 512. Además, gigantes como Amazon Web Services (AWS) invirtieron 35 000 millones de dólares en Virginia entre 2006 y 2023, lo que demuestra el potencial de mercado del sector en relación con las crecientes necesidades tecnológicas.

El crecimiento del mercado estadounidense de infraestructura de centros de datos convergentes se puede atribuir a la creciente demanda de servicios en la nube y a la creciente necesidad de un mejor procesamiento de datos en industrias como TI y telecomunicaciones, que generaron el 31,4 % de los ingresos del mercado en 2022. Además, se proyecta que el mercado estadounidense tendrá una carga de TI de 14,81 mil MW para 2024 y 24,11 mil MW para 2029, lo que puede verse como un gran aumento en la capacidad para satisfacer la creciente demanda de datos que surge del uso de tecnologías como 5G y el mayor uso móvil5. También se espera que los ingresos por coubicación aumenten de USD 37.501 millones en 2024 a USD 95.232 millones en 2029, lo que significa que los centros de datos seguirán siendo fundamentales para las empresas.

El mercado de infraestructura convergente para centros de datos en Canadá también está en auge, al igual que en otros mercados. Se prevé que el segmento canadiense crezca gracias a la inversión en infraestructura digital y servicios en la nube, ya que las empresas buscan modernizar sus operaciones y comunicaciones. Como se ilustra en este informe, el crecimiento del mercado coincide con las tendencias observadas en la región de Norteamérica, donde los avances tecnológicos están aumentando el enfoque en el desarrollo de mejores soluciones de gestión de datos. Como resultado, las empresas pueden minimizar el tiempo y el dinero invertidos en la gestión de múltiples sistemas mediante el uso de soluciones de infraestructura convergente.

Perspectivas del mercado de Asia Pacífico

Se prevé que la región Asia Pacífico registre un crecimiento significativo hasta 2035. Las perspectivas del mercado se caracterizan por un alto crecimiento en la urbanización, el uso de internet y las estrategias de negocios digitales en diferentes industrias. Por lo tanto, los países de Asia Pacífico están mejorando la infraestructura de sus centros de datos para satisfacer la creciente demanda de servicios digitales de los consumidores debido a estas tendencias. Se prevé que el mercado de infraestructura convergente de centros de datos de Asia Pacífico experimente inversiones en la construcción de nuevas instalaciones o la expansión de las existentes para abordar las crecientes cargas de trabajo derivadas de la computación en la nube y el análisis de big data. Las diversas estructuras económicas de la región presentan diversos desafíos y oportunidades para los proveedores de servicios a medida que más organizaciones recurren a sistemas convergentes que combinan almacenamiento, redes y recursos informáticos.

El mercado indio de infraestructura de centros de datos convergentes está creciendo a un ritmo considerable a medida que el país se consolida como un actor clave en los servicios de TI. Estudios muestran que el consumo energético de los centros de datos en India oscila entre 1700 MW y 1800 MW, y podría aumentar en 900 MW en 2025. Este impresionante crecimiento refleja la importancia de India como uno de los principales actores en el mercado global de infraestructura de centros de datos convergentes de servicios de TI. La adopción de soluciones en la nube por parte de las empresas está impulsando la inversión en centros de datos modernos integrados con IA y ML. En consecuencia, se espera que la adopción de soluciones de infraestructura convergente aumente a medida que las organizaciones buscan mayor flexibilidad y agilidad en sus operaciones.

China se encuentra entre los mayores consumidores del mercado de infraestructura de centros de datos convergentes en Asia Pacífico. El gobierno ha adoptado una sólida política de digitalización, especialmente en computación en la nube y otras tecnologías. Además, se prevé un crecimiento del mercado chino de centros de datos gracias al creciente uso de internet y dispositivos inteligentes en las ciudades. Este enfoque no solo satisface las necesidades nacionales, sino que también convierte a China en un participante importante en la cadena global de suministro de tecnología. Asimismo, el uso de soluciones de energía verde en los centros de datos se ajusta a los objetivos de desarrollo sostenible para contribuir a la reducción de los efectos adversos del consumo de energía convencional en las operaciones a gran escala.

Actores del mercado de infraestructura de centros de datos convergentes:

- Nutanix, Inc.

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Tecnologías Dell, Inc.

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- VMware, Inc.

- Hewlett Packard Enterprise Development LP

- Microsoft

- Corporación IBM

- Software DataCore

- Pivot3, Inc.

- NetApp, Inc.

- Hitachi Vantara LLC

- Computación a escala

El mercado de infraestructura de centros de datos convergentes es muy competitivo, y los principales actores del mercado continúan desarrollando nuevas ofertas para satisfacer las necesidades de las empresas actuales. Entre los principales actores del mercado se encuentran Nutanix, Cisco, Dell Technologies y NetApp, que ofrecen sistemas integrados para entornos híbridos y multinube. Estos actores trabajan para aumentar la escalabilidad, la automatización y la seguridad para impulsar el crecimiento del mercado. Las alianzas estratégicas y las adquisiciones también fortalecen su presencia en el mercado de infraestructura de centros de datos convergentes y les ayudan a adoptar nuevas tecnologías con mayor rapidez.

En noviembre de 2024, Versa Networks presentó VersaONE, una plataforma SASE que proporciona seguridad para redes WAN, LAN y en la nube, debido a la creciente necesidad de protección de datos. Esto es un indicio más de la continua búsqueda de una infraestructura integral y eficiente, que se enmarca en la tendencia general del sector de avanzar hacia soluciones hiperconvergentes para simplificar y mejorar el rendimiento de las redes empresariales. El énfasis en una conectividad segura y ágil indica que la red y la seguridad están cada vez más integradas en el centro de datos.

A continuación se presentan algunos de los actores principales en el mercado de infraestructura de centros de datos convergentes:

Desarrollos Recientes

- En junio de 2024, OVHcloud introdujo un servicio de Edge Cloud en Zona Local en España y Bélgica, centrado en cargas de trabajo de baja latencia e infraestructura de centros de datos distribuidos. El servicio está diseñado para dar soporte a aplicaciones de IA, IoT y los sectores de videojuegos, ofreciendo un procesamiento de datos más rápido y más cercano al usuario final. Esta iniciativa se alinea con la estrategia de OVHcloud de expandir su presencia en edge computing en Europa.

- En mayo de 2024, DataStax lanzó su Plataforma de Datos Hiperconvergente, que ofrece a las empresas una suite integral de centro de datos adaptada a las cargas de trabajo de IA. La plataforma integra procesamiento de datos en tiempo real, compatibilidad con múltiples nubes y una arquitectura basada en Kubernetes, simplificando la implementación de IA en entornos de producción. Este lanzamiento subraya el compromiso de DataStax con las soluciones de centro de datos convergentes, respondiendo a la creciente demanda de infraestructura basada en IA.

- En abril de 2024, Converge ICT anunció una inversión de 5 mil millones de pesos filipinos para desarrollar nuevos centros de datos en Filipinas, ampliando así su infraestructura digital. Esta iniciativa impulsa el crecimiento de la compañía en servicios en la nube, edge computing y soluciones de recuperación ante desastres. La inversión impulsará las iniciativas locales de transformación digital, fortaleciendo el papel de Converge ICT en los mercados de centros de datos convergentes.

- Report ID: 6926

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Infraestructura de centro de datos convergente Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.