Perspectivas del mercado de servicios de centros de datos:

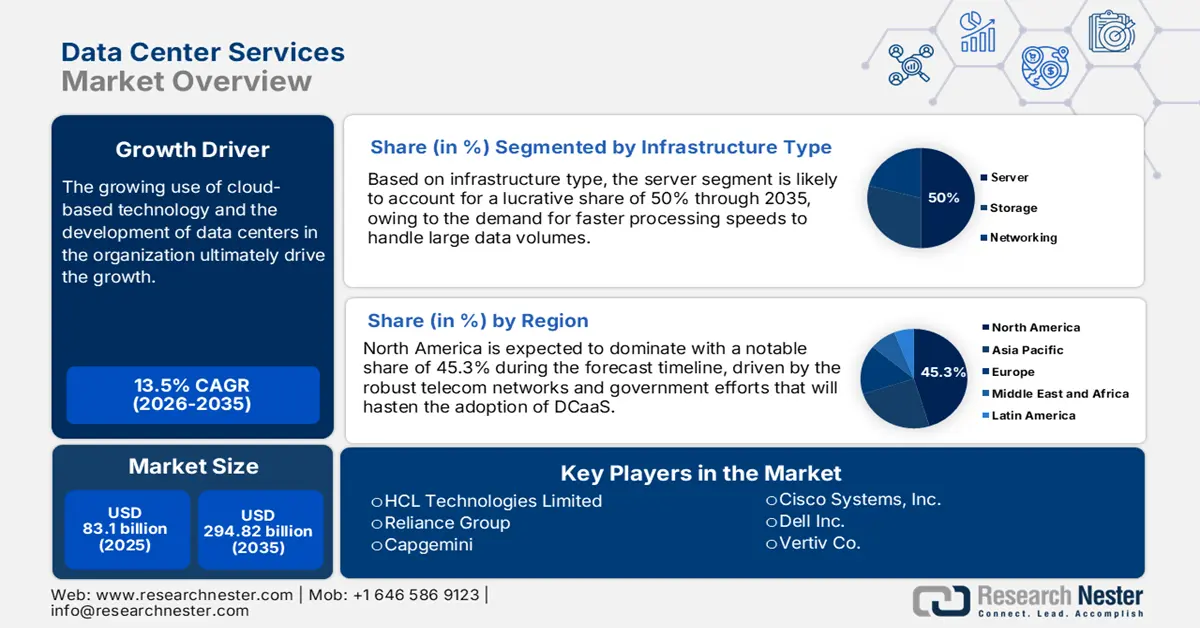

El tamaño del mercado de servicios de centros de datos superó los 83 100 millones de dólares en 2025 y se prevé que supere los 294 820 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 13,5 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de servicios de centros de datos se estima en 93 200 millones de dólares.

El mercado ha experimentado una fuerte expansión gracias a la combinación de tecnologías avanzadas y demandas empresariales cambiantes. La rápida expansión de las redes 5G aumenta la demanda de computación en el borde, lo que requiere centros de datos descentralizados para soportar el procesamiento de baja latencia en el borde de la red. Por ejemplo, en septiembre de 2024, comenzó la expansión de T-Mobile a su centro de datos insignia en Praga. El operador está instalando actualmente una planta de energía fotovoltaica en las nuevas instalaciones y planea instalar una red 5G privada dentro del centro de datos.

El mercado está creciendo como resultado de la creciente tendencia de migrar de la infraestructura física a la nube, la introducción de nuevas tecnologías como la inteligencia artificial (IA), el servicio instantáneo y precios accesibles para startups, así como la mejora de la seguridad y las actualizaciones con nuevas tecnologías. Por ejemplo, en septiembre de 2024, Nokia presentó la plataforma de automatización de centros de datos más avanzada de la industria, diseñada con capacidades de IA. Este enfoque busca eliminar los errores humanos en las operaciones de red para minimizar las interrupciones del servicio y la red. Se prevé que la computación en la nube se popularice cada vez más. Todos estos factores están transformando el futuro mercado global de servicios de centros de datos, convirtiéndolo en una vía hacia nuevas oportunidades de innovación y crecimiento.

Clave Servicios de centro de datos Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

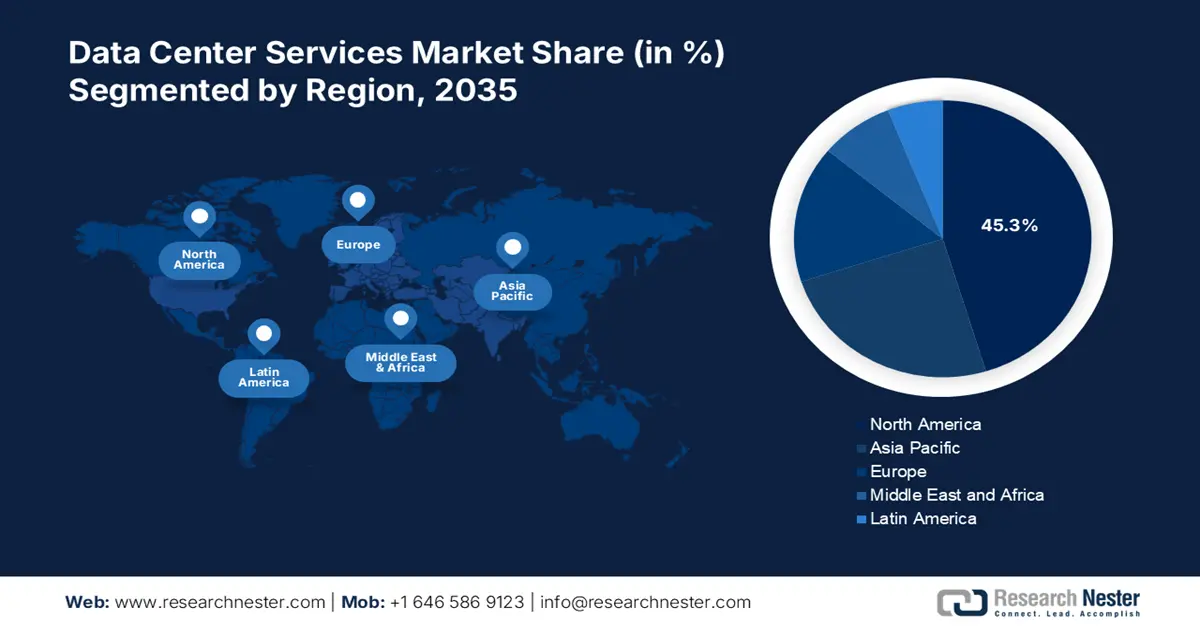

- El mercado de servicios de centros de datos de Norteamérica tendrá una participación de alrededor del 45,30 % para 2035, impulsado por la infraestructura avanzada y la demanda de procesamiento de datos en tiempo real.

- El mercado de Asia Pacífico crecerá rápidamente para 2035, impulsado por la digitalización y la infraestructura respaldada por el gobierno.

Perspectivas del segmento:

- Se espera que el segmento de servidores en el mercado de servicios de centros de datos alcance el 50 % de la cuota de mercado para 2035, impulsado por la necesidad de una infraestructura escalable y de alto rendimiento.

- Se espera que el segmento de grandes organizaciones en el mercado de servicios de centros de datos mantenga una cuota de mercado dominante entre 2026 y 2035, influenciado por la necesidad de una infraestructura de TI robusta para gestionar datos masivos y operaciones de misión crítica.

Tendencias clave de crecimiento:

- Adopción de la nube y TI híbrida

- Demanda de aplicaciones con uso intensivo de datos

Principales desafíos:

- Seguridad de datos y ciberamenazas

- Altos gastos de capital y costos operativos

Actores clave:AWS, Reliance Group, Capgemini, HCL Technologies Limited, Cisco Systems, Inc., Dell Inc., Vertis Co., Equinix, Inc., Schneider Electric SE, ECL, Varanium.

Global Servicios de centro de datos Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 83.100 millones

- Tamaño del mercado en 2026: USD 93,2 mil millones

- Tamaño proyectado del mercado: USD 294.82 mil millones para 2035

- Previsiones de crecimiento: 13,5 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 45,3 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Reino Unido, China, Países Bajos

- Países emergentes: China, India, Brasil, México, Singapur

Last updated on : 8 September, 2025

Impulsores y desafíos del crecimiento del mercado de servicios de centros de datos:

Factores impulsores del crecimiento

Adopción de la nube y TI híbrida: La transición hacia la computación en la nube ofrece a las organizaciones la oportunidad de optimizar su eficiencia operativa y, al mismo tiempo, gestionar cargas de trabajo en constante evolución. Por ejemplo, en agosto de 2024, para modernizar y renovar su infraestructura de TI, Wipro Limited anunció una alianza con JLP. Mediante una transformación estratégica a la nube de su plataforma X86, el equipo de Wipro FullStride Cloud colaborará con JLP y Google Cloud para aumentar su agilidad, optimizar los costes operativos y optimizar los procesos empresariales. La TI híbrida permitirá a las organizaciones integrar las ventajas de los recursos en la nube bajo demanda y mejorar la continuidad del negocio en un entorno digital altamente competitivo y en rápida evolución.

Demanda de aplicaciones con uso intensivo de datos: Esta demanda impulsa a las empresas a buscar tecnologías de punta como la IA, el análisis de big data y el IoT. La razón principal por la que las organizaciones buscan procesar y analizar grandes cantidades de datos en tiempo real con información útil para la toma de decisiones. Por ejemplo, en noviembre de 2024, para proporcionar la máxima aceleración del sistema para cargas de trabajo con uso intensivo de datos, AMD presentó AMD Versal Premium Series Gen 2, una plataforma SoC adaptativa. La infraestructura informática de alto rendimiento y el almacenamiento escalable también impulsan la demanda de aplicaciones con uso intensivo de datos. Estos exigentes requisitos impulsan a las empresas a invertir más en centros de datos avanzados que puedan alojar estas cargas de trabajo intensas de forma eficiente y segura.

Desafíos

Seguridad de datos y ciberamenazas: La mayor amenaza en el mercado de servicios de centros de datos es el aumento de la seguridad de datos y las ciberamenazas, lo que incrementa el riesgo de filtración de datos, piratería informática y ataques de ransomware. La creciente sofisticación de los ciberdelincuentes y la superficie de ataque se deben a la mayor penetración de los servicios en la nube, el teletrabajo y los dispositivos interconectados. Dado que los centros de datos almacenan información confidencial en diversas industrias, resulta complejo mantenerse actualizados continuamente con medidas de seguridad de vanguardia, como cifrado, controles de acceso y sistemas de monitorización. Gestionar las amenazas constantes y cumplir con los estrictos requisitos normativos en materia de protección de datos supone un reto importante.

Altos gastos de capital y costos operativos: Un gran desafío en el mercado de servicios de centros de datos son los altos costos de capital y operativos. La mayor inversión se destina a infraestructura, tecnología y mantenimiento, lo que dificulta principalmente la inversión considerable. Además, es necesario crear y mantener instalaciones de vanguardia para satisfacer la creciente demanda de computación de alto rendimiento, almacenamiento y eficiencia energética. Los gastos operativos, como la energía para refrigeración y energía, así como el costo de mano de obra técnica especializada, también pueden ser cruciales para la rentabilidad, especialmente cuando los clientes requieren servicios altamente confiables y escalables.

Tamaño y pronóstico del mercado de servicios de centros de datos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

13,5% |

|

Tamaño del mercado del año base (2025) |

USD 83.1 mil millones |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 294.82 mil millones |

|

Alcance regional |

|

Segmentación del mercado de servicios de centros de datos:

Análisis de segmentos de tipos de infraestructura

En el mercado de servicios para centros de datos, se proyecta que el segmento de servidores represente aproximadamente el 50% de los ingresos para 2035. Su predominio se atribuye principalmente al soporte que requieren las empresas para una gran cantidad de aplicaciones que requieren una infraestructura de servidores potente, escalable y confiable. Por ejemplo, en octubre de 2024, Dell Technologies lanzó una nueva línea de sistemas integrados escalables en rack: el servidor Rack 7000 (IR7000), innovaciones en almacenamiento y gestión de datos en la fábrica de inteligencia artificial de Dell. De este modo, los servidores actúan como la columna vertebral, ofreciendo computación de alto rendimiento, almacenamiento de datos a gran escala y una gestión eficiente de las cargas de trabajo, lo que los hace indispensables en los entornos de centros de datos modernos.

Análisis de segmentos del tamaño de la organización

Se espera que el segmento de grandes organizaciones domine el mercado de servicios de centros de datos debido a la vasta infraestructura de TI necesaria para procesar cantidades masivas de datos. Esto requiere soluciones de centros de datos robustas y escalables para garantizar la continuidad del negocio y el soporte de aplicaciones críticas. Por ejemplo, en septiembre de 2024, Princeton Digital Group firmó un acuerdo para construir tres centros de datos más en las afueras de Bombay, India. En virtud de esta alianza, Mindspace REIT desarrollará centros de datos para PDG con 90.000 m² adicionales. Las nuevas construcciones se integrarán en el campus más amplio de 20 hectáreas. La capacidad financiera de las empresas contribuye a su reposicionamiento como motor clave del crecimiento de las necesidades del mercado.

Nuestro análisis en profundidad del mercado incluye los siguientes segmentos:

Tipo de infraestructura |

|

Tamaño de la organización |

|

Vertical |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de servicios de centros de datos:

Perspectivas del mercado de América del Norte

Se prevé que la industria norteamericana domine la mayor parte de los ingresos, con un 45,3%, para 2035. Este crecimiento se ve impulsado por las tecnologías avanzadas integradas en la infraestructura de vanguardia. Además, la sólida presencia de actores clave que satisfacen la creciente demanda de almacenamiento de datos y procesamiento en tiempo real está impulsando el florecimiento del mercado, en combinación con un entorno regulatorio favorable.

La principal característica del panorama canadiense para el mercado es la expansión de los servicios en el país. Por ejemplo, en junio de 2024, Telehouse Canada anunció la apertura de sus primeros tres centros de datos en el centro de Toronto. Tiene previsto ampliar considerablemente el ecosistema de operadores y sus instalaciones para impulsar la transformación digital de Canadá y difundir el internet de alta velocidad en todo el país.

Las empresas de servicios públicos estadounidenses están firmando acuerdos de suministro concretos con operadores de centros de datos que buscan mayor potencia en medio del auge de la inteligencia artificial, lo que allana el camino para mayores ventas y ganancias en los próximos trimestres. Por ejemplo, en mayo de 2024, un informe publicado por Goldman Sachs indicó que los centros de datos consumirán el 8% de la energía utilizada en EE. UU. en 2030, en comparación con el 3% en 2022. Las empresas de servicios públicos estadounidenses necesitarían invertir alrededor de 50 000 millones de dólares en nueva capacidad de generación solo para satisfacer la demanda energética de los centros de datos.

Perspectivas del mercado de Asia Pacífico

Asia Pacífico es la región de mayor crecimiento en el mercado de servicios de centros de datos, impulsada por la transición hacia la digitalización en diversos sectores. Esto exige que los centros de datos de la región presten servicios confiables y eficientes. Además, los gobiernos locales, que promueven la infraestructura digital mediante sus iniciativas y programas, contribuyen a la expansión de los servicios de centros de datos en la región.

El principal motor de crecimiento del mercado en China es la iniciativa de los gobiernos locales. Por ejemplo, en octubre de 2024, un nuevo programa piloto de gobiernos locales flexibilizará la restricción de la propiedad 100% extranjera en centros de datos y servicios de telecomunicaciones de valor añadido en Pekín, Shanghái, Hainan y Shenzhen. Esto marca un cambio importante en las oportunidades de inversión para las empresas multinacionales del sector tecnológico.

India se está transformando rápidamente de un mercado emergente a uno desarrollado, y la tecnología digital está a la vanguardia de esta revolución. Acelera el crecimiento económico en todos los sectores y sirve de base para mejores servicios públicos. Por ejemplo, en mayo de 2024, se espera que el sector de centros de datos de India experimente un crecimiento excepcional, con una capacidad adicional de 791 MW para 2026. Se espera que esta misma expansión genere 93.000 m² de espacio inmobiliario, lo que generará una inversión de 5700 millones de dólares.

Actores del mercado de servicios de centros de datos:

- AWS

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Grupo Reliance

- Capgemini

- HCL Technologies Limited

- Cisco Systems, Inc.

- Dell Inc.

- Compañía Vertis

- Equinix, Inc.

- Schneider Electric SE

- ECL

- Varanio

Los principales actores del mercado ofrecen redes escalables, seguras y distribuidas globalmente. Además, los proveedores satisfacen la necesidad de las empresas de alojar su infraestructura en centros de datos de terceros. La creciente importancia de la seguridad de datos, la computación en el borde y la sostenibilidad impulsa a las empresas a adoptar tecnologías ecológicas. Por ejemplo, en septiembre de 2024, Alibaba Cloud presentó su iniciativa de Centro de Datos Ecológico, que utiliza fuentes de energía renovables y tecnología de refrigeración avanzada para minimizar las emisiones de carbono. En su centro de datos de Tianjin, Tencent aprovecha al máximo el potencial de la refrigeración natural y las fuentes de energía renovables.

Aquí está la lista de algunos jugadores clave:

Desarrollos Recientes

- En junio de 2024, Cisco Systems firmó una colaboración revolucionaria con NVIDIA para anunciar Cisco Nexus HyperFabric, una solución de clúster de IA para centros de datos. Esta solución combina las redes nativas de IA de Cisco con el software de computación e IA de NVIDIA para que los clientes puedan centrarse en la innovación y en nuevas oportunidades de ingresos.

- En marzo de 2024, Vast Data anunció su nueva arquitectura de nube de IA, la plataforma de redes NVIDIA Bluefield, que representa niveles sin precedentes de rendimiento, calidad de servicio, seguridad de confianza cero y eficiencia de espacio, costos y energía en la fábrica de IA.

- Report ID: 1501

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.