Perspectivas del mercado de refrigeración líquida para centros de datos:

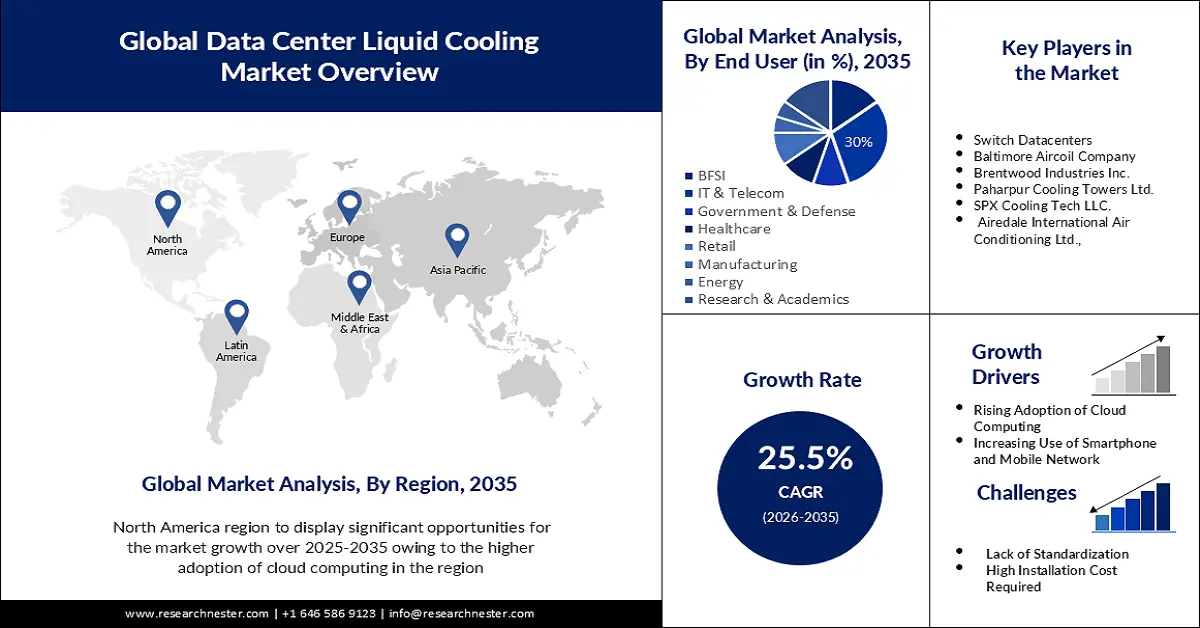

El mercado de refrigeración líquida para centros de datos se valoró en 4.580 millones de dólares en 2025 y se prevé que supere los 44.390 millones de dólares en 2035, registrando una tasa de crecimiento anual compuesta (TCAC) superior al 25,5 % durante el período de previsión, es decir, entre 2026 y 2035. En 2026, se estima que el tamaño del sector de la refrigeración líquida para centros de datos alcanzará los 5.630 millones de dólares.

El mercado de refrigeración líquida para centros de datos está creciendo rápidamente debido a la necesidad de computación de alto rendimiento (HPC), cargas de trabajo relacionadas con la IA y eficiencia energética. Las técnicas de refrigeración convencionales ya no son efectivas, ya que la IA, la computación en el borde y los servicios en la nube consumen más potencia de procesamiento, generando así más calor. En julio de 2024, Vertiv lanzó MegaMod CoolChip, la unidad prefabricada con refrigeración líquida diseñada para centros de datos con especial atención a la IA. Incorporar la refrigeración líquida en las organizaciones se ha convertido en una necesidad, más que en un lujo, dado que es una forma más eficiente de refrigeración, ya que las organizaciones buscan soluciones que optimicen el consumo de energía.

Los requisitos legales y de sostenibilidad son los dos factores principales que impulsan la adopción de la refrigeración líquida en los centros de datos a nivel mundial. La mayoría de las regiones están adoptando políticas de mayor eficiencia energética y fomentando el uso de sistemas de refrigeración ecológicos. En enero de 2025, Schneider Electric adquirió Motivair, un proveedor de tecnología de refrigeración líquida con sede en Nueva York, para mejorar sus soluciones de bombeo de refrigerante a alta presión. Esto se alinea con las tendencias globales hacia la reducción del consumo energético de los centros de datos y el cumplimiento de los nuevos estándares de sostenibilidad. A medida que los países se esfuerzan por alcanzar los objetivos de cero emisiones netas, las políticas favorables a la adopción de la refrigeración líquida serán fundamentales para determinar la infraestructura futura de los centros de datos.

Clave Refrigeración líquida para centros de datos Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

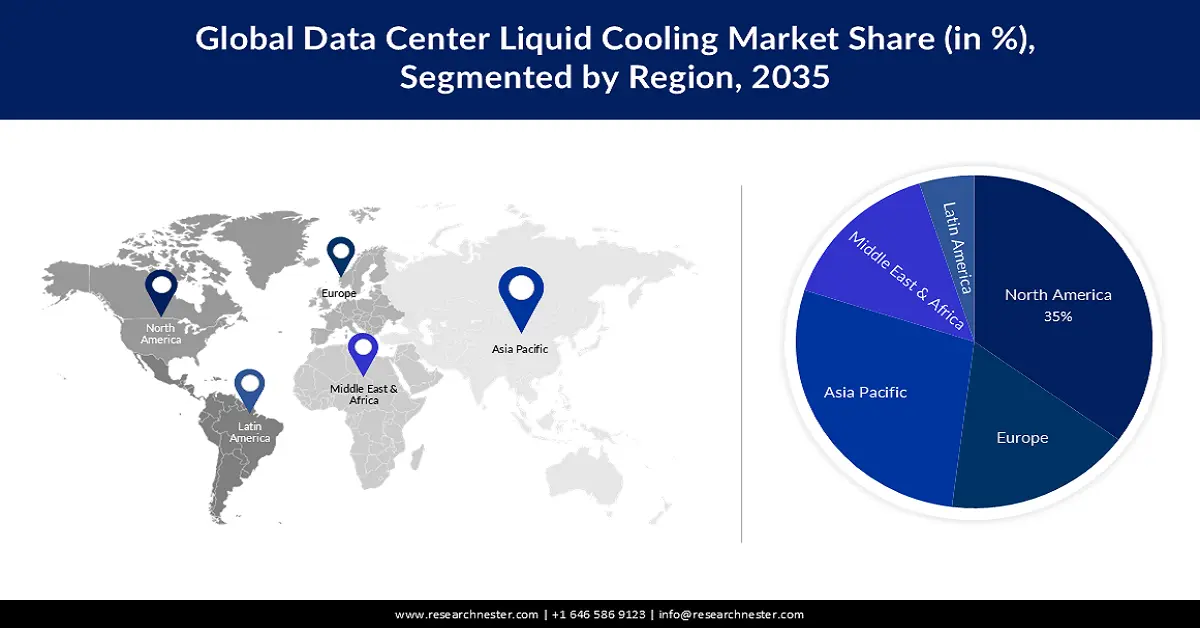

- Se prevé que el mercado de refrigeración líquida para centros de datos de América del Norte alcance una cuota de mercado del 38,60% para 2035, impulsado por los centros de datos hiperescalables y la demanda de IA.

- El mercado de Asia Pacífico experimentará un crecimiento significativo durante el período de pronóstico, impulsado por las inversiones en 5G, IA y centros de datos ecológicos.

Información del segmento:

- Se prevé que el segmento de soluciones en el mercado de refrigeración líquida para centros de datos alcance una cuota de mercado del 73% para 2035, impulsado por la creciente demanda de soluciones de refrigeración directa al chip y por inmersión para IA y tráfico en la nube.

- Se prevé que el segmento de refrigeración directa al chip en el mercado de refrigeración líquida para centros de datos alcance una cuota del 45% para 2035, influenciado por su eficacia en la refrigeración de procesadores y GPU con menor resistencia térmica.

Tendencias clave de crecimiento:

- El aumento de la demanda de inteligencia artificial (IA) y computación de alto rendimiento (HPC)

- Objetivos de eficiencia energética y sostenibilidad

Principales desafíos:

- Costes de infraestructura y desafíos de modernización

- Limitaciones en la estandarización y problemas de compatibilidad

Actores clave: Asetek, Inc., Rittal GmbH & Co. KG, Schneider Electric SE, Vertiv Group Corp., Green Revolution Cooling, Inc., CoolIT Systems, Inc., Midas Green Technologies, LLC, LiquidCool Solutions, Inc., Chilldyne, Inc., Iceotope Technologies Limited.

Global Refrigeración líquida para centros de datos Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 4.580 millones de dólares

- Tamaño del mercado en 2026: 5.630 millones de dólares

- Tamaño de mercado proyectado: 44.390 millones de dólares estadounidenses para 2035

- Previsiones de crecimiento: 25,5% de tasa de crecimiento anual compuesta (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (38,6% de participación para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Japón, Alemania, Singapur

- Países emergentes: China, India, Singapur, Corea del Sur, Malasia

Last updated on : 10 September, 2025

Factores de crecimiento y desafíos del mercado de refrigeración líquida para centros de datos:

Factores de crecimiento

- La creciente demanda de IA y computación de alto rendimiento (HPC): Las aplicaciones de IA y aprendizaje automático, así como la computación de alto rendimiento (HPC), requieren una gran potencia de procesamiento y generan mucho calor. La refrigeración por aire, tradicionalmente utilizada en salas de servidores, no es eficaz con una densidad de computación tan alta, por lo que la refrigeración líquida es necesaria para un funcionamiento estable. En octubre de 2024, Fujitsu colaboró con Supermicro para ofrecer sistemas de refrigeración líquida específicos para IA de última generación, HPC y centros de datos ecológicos de nueva generación. A medida que la aplicación de la IA se extiende a diversos sectores, las tecnologías de refrigeración líquida serán fundamentales para aumentar la eficiencia y la durabilidad del hardware, minimizando los problemas térmicos en sistemas de computación de alta densidad.

- Objetivos de eficiencia energética y sostenibilidad: Los centros de datos consumen aproximadamente el 1 % de la electricidad mundial, y los sistemas de refrigeración consumen hasta el 40 % del total. Esto ha llevado a los hiperescaladores y a las empresas a considerar la refrigeración líquida como una mejor opción que los métodos tradicionales. Por ejemplo, en agosto de 2024, Microsoft lanzó una nueva tecnología de refrigeración sin agua para sus cargas de trabajo de IA, reforzando así sus esfuerzos por alcanzar la neutralidad de carbono. En general, la refrigeración líquida también reduce el consumo energético y, al mismo tiempo, aumenta la eficiencia del centro de datos. A medida que más organizaciones se fijan objetivos para reducir sus emisiones de carbono, se prevé que la demanda de sistemas de refrigeración líquida aumente considerablemente.

- Regulaciones e incentivos gubernamentales: Actualmente, los gobiernos de varios países ofrecen subsidios, créditos fiscales y medidas políticas para sistemas de refrigeración energéticamente eficientes en centros de datos. Además, varios países de Europa y Norteamérica han establecido objetivos de eficiencia que fomentan el uso de tecnologías de refrigeración líquida. En septiembre de 2024, LiquidStack obtuvo 20 millones de dólares de Tiger Global para impulsar su investigación, desarrollo y fabricación de productos de refrigeración por inmersión y refrigeración directa al chip. Estas inversiones demuestran un mayor enfoque en los sistemas de refrigeración de nueva generación para cumplir con las normas medioambientales y fomentar el desarrollo del mercado de refrigeración líquida para centros de datos.

desafíos

- Costes de infraestructura y desafíos de modernización: El coste de la transición de la refrigeración por aire a la refrigeración líquida es elevado, sobre todo para los centros de datos ya establecidos. La instalación de sistemas de refrigeración líquida en instalaciones antiguas resulta costosa debido a costes adicionales como la instalación, el rediseño de los circuitos de refrigeración y la reorganización general del espacio. Algunas organizaciones no han adoptado la refrigeración líquida debido al elevado coste de la instalación, a pesar de que sus beneficios en el ahorro energético a largo plazo son bien conocidos.

- Limitaciones en la estandarización y problemas de compatibilidad: La falta de estandarización en la refrigeración líquida también genera problemas de compatibilidad entre diferentes soluciones de refrigeración, diseños de servidores y fluidos. Los costes de integración de la refrigeración líquida son elevados debido a la especificidad de los proveedores y la infraestructura de TI, lo que alarga el proceso de selección. Uno de los principales problemas que surgen al ampliar la escala de la refrigeración líquida es la compatibilidad entre los componentes de refrigeración y los sistemas de servidores.

Tamaño y pronóstico del mercado de refrigeración líquida para centros de datos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de previsión |

2026-2035 |

|

CAGR |

25,5% |

|

Tamaño del mercado del año base (2025) |

4.580 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

44.390 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de refrigeración líquida para centros de datos:

Análisis de segmentos de componentes

Se prevé que el segmento de soluciones domine el mercado de refrigeración líquida para centros de datos, alcanzando una cuota de mercado de alrededor del 73 % para finales de 2035, debido a la creciente demanda de soluciones de refrigeración directa al chip y de inmersión. Los departamentos de TI y los hiperescaladores están adoptando soluciones de refrigeración líquida totalmente inmersivas para soportar el creciente tráfico de IA y la nube. En diciembre de 2024, Schneider Electric se asoció con NVIDIA para lanzar soluciones de clúster de IA con refrigeración líquida y una densidad de potencia de hasta 132 kW por rack. Con la creciente demanda de cargas de trabajo de IA, la refrigeración de los centros de datos se centrará en lograr una alta eficiencia para que las cargas de trabajo se ejecuten de forma óptima con un menor consumo de energía.

Análisis del segmento de tecnología de refrigeración

En el mercado de refrigeración líquida para centros de datos, se prevé que la refrigeración directa al chip domine la cuota de mercado, alcanzando aproximadamente el 45 % para finales de 2035, gracias a su eficacia en la refrigeración de procesadores y GPU. Este tipo de refrigeración reduce la resistencia térmica y minimiza la necesidad de sistemas de refrigeración por aire. En agosto de 2024, LiquidStack lanzó la Unidad de Distribución de Refrigerante (CDU) de alto rendimiento, compatible con soluciones comerciales de refrigeración directa al chip. La creciente demanda de una refrigeración más precisa, junto con el auge de la IA y la computación de alto rendimiento (HPC), está convirtiendo la refrigeración directa al chip en la solución predilecta para la mayoría de los centros de datos. En consecuencia, se anticipa un crecimiento significativo en este segmento durante el periodo de previsión.

Nuestro análisis exhaustivo del mercado global de refrigeración líquida para centros de datos incluye los siguientes segmentos:

Componentes |

|

Tecnología de refrigeración |

|

Tipo de centro de datos |

|

Tamaño del centro de datos |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de refrigeración líquida para centros de datos:

Perspectivas del mercado de América del Norte

Se prevé que el mercado de refrigeración líquida para centros de datos en Norteamérica alcance una cuota de mercado superior al 38,6 % para finales de 2035. Este crecimiento se debe a la demanda regional impulsada por la computación de IA, la creciente densidad de potencia y la necesidad de refrigerar los centros de datos. Ante el aumento de las cargas térmicas, la refrigeración por inmersión y las soluciones de refrigeración directa al chip se vuelven cruciales para los centros de datos. En enero de 2025, Amazon Web Services (AWS) anunció una inversión de 11 000 millones de dólares en centros de datos en Georgia para impulsar la computación en la nube, la inteligencia artificial y la refrigeración eficiente. Esta iniciativa posiciona al estado como un centro tecnológico ideal, lo que fortalece la posición de Norteamérica en soluciones de vanguardia para centros de datos y tecnología de refrigeración líquida.

Estados Unidos ostenta la mayor cuota del mercado norteamericano de refrigeración líquida para centros de datos debido a la elevada inversión en centros de datos hiperescalables, las políticas gubernamentales en materia de eficiencia energética y el uso de inteligencia artificial. Algunos de los principales mercados tecnológicos, como California, Texas y Virginia, registran una mayor actividad en la construcción y modernización de centros de datos . Según Research Nester, los centros de datos hiperescalables en EE. UU. representaron casi el 50 % de la capacidad total en 2024, gracias a las cargas de trabajo de IA, la computación en la nube y el aprendizaje automático. La adopción de soluciones de refrigeración líquida está aumentando gradualmente a medida que los operadores de centros de datos buscan formas de minimizar gastos, emisiones de gases de efecto invernadero y problemas térmicos.

El mercado canadiense de refrigeración líquida para centros de datos está en auge debido a la preocupación por el medio ambiente, el creciente uso de inteligencia artificial y servicios en la nube, y el apoyo gubernamental. El país se está posicionando como un mercado de centros de datos ecológicos que utiliza energías renovables y soluciones de refrigeración eficientes. Dado que el gobierno canadiense se ha fijado el objetivo de alcanzar las cero emisiones netas para 2050, los centros de datos del país comenzaron a integrar la refrigeración líquida en 2024. Canadá también cuenta con un clima favorable para el funcionamiento de los centros de datos, y la disponibilidad de energía hidroeléctrica lo ha convertido en uno de los países más atractivos para este sector.

Perspectivas del mercado de Asia Pacífico

Se prevé que la región de Asia Pacífico registre un crecimiento significativo hasta 2035, impulsado por la computación en la nube, la inteligencia artificial y el auge de los centros de datos hiperescalables. La región lidera el suministro al mercado global, contribuyendo con el 30 % de la expansión de la capacidad mundial, con inversiones que superarán los 564 mil millones de dólares en los próximos cinco años. El surgimiento del 5G, la computación en el borde y las aplicaciones de IA, que se están implementando rápidamente, incrementa la densidad del consumo energético, lo que convierte a la refrigeración líquida en una solución esencial. Los gobiernos de China, India y los países del sudeste asiático han apoyado los centros de datos ecológicos y el uso de refrigeración líquida para reducir el consumo de energía y la huella de carbono.

India es uno de los países más atractivos para la refrigeración líquida de centros de datos debido al creciente volumen de trabajo de IA, el auge de los servicios en la nube y la digitalización gubernamental. El país cuenta con algunos de los centros de datos hiperescalables de mayor crecimiento, y se prevé que la inversión en este sector supere los 10 000 millones de dólares en 2030. Iniciativas gubernamentales como Digital India y Make in India impulsan la infraestructura de TI, que requiere sistemas de refrigeración energéticamente eficientes. Dado el aumento de la densidad de potencia en los centros de datos, las soluciones de refrigeración líquida se están convirtiendo en una prioridad de inversión clave para las empresas de IA y la nube. En julio de 2024, Yotta Infrastructure and Data Center planea construir el primer centro de datos de IA a gran escala de la India, que empleará un sistema de refrigeración líquida directa al chip para gestionar la alta demanda de computación de rendimiento. Esto consolida aún más la posición de la India como uno de los mercados más importantes para centros de datos en la región Asia-Pacífico.

China sigue siendo el mayor mercado de refrigeración líquida para centros de datos en la región Asia-Pacífico gracias al apoyo gubernamental a la IA, el crecimiento de la computación en la nube y las ciudades inteligentes. A pesar del aumento del consumo energético, la refrigeración eficiente se ha convertido en una preocupación fundamental para los centros de datos hiperescalables. Algunos de los mayores proveedores de servicios en la nube del país, como Alibaba Cloud y Tencent Cloud, están adoptando la refrigeración líquida en sus centros de datos hiperescalables. En septiembre de 2024, Alibaba Cloud presentó el primer centro de datos de IA con refrigeración líquida de China, que reduce el consumo energético en un 30 % y aumenta la eficiencia de la computación. Este avance subraya el liderazgo de China en el desarrollo de soluciones de refrigeración líquida que satisfacen las necesidades de los centros de datos modernos y eficientes.

Actores del mercado de refrigeración líquida para centros de datos:

- Alfa Laval

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Asperitas

- Cisco Systems, Inc.

- SISTEMAS COOLIT

- FUJITSU

- LiquidStack Holding BV

- Refrigeración por inmersión Midas

- Rittal GmbH & Co. KG

- Schneider Electric

- Corporación del Grupo Vertiv

El sector de la refrigeración líquida para centros de datos es altamente competitivo, con empresas clave que ya invierten en la última generación de soluciones de refrigeración. Entre los principales actores del mercado de la refrigeración líquida para centros de datos se encuentran ALFA LAVAL, Asperitas, Cisco Systems, COOLIT SYSTEMS, FUJITSU, LiquidStack Holding BV, Midas Immersion Cooling, Rittal GmbH & Co. KG, Schneider Electric y Vertiv Group Corp. Estas empresas están desarrollando soluciones de refrigeración por inmersión, creando soluciones de refrigeración directa al chip y ampliando las soluciones de refrigeración de micropotencia (MW) para IA, la nube y la computación de alto rendimiento (HPC).

En diciembre de 2024, Vertiv lanzó su nuevo PowerUPS 9000, un sistema UPS de alta densidad y eficiencia energética, ideal para entornos con refrigeración líquida. Este lanzamiento marca la evolución del sector hacia la gestión integral de la energía y la refrigeración líquida, lo que permite una mayor eficiencia, menores costes operativos y una gestión térmica óptima de la próxima generación de centros de datos basados en inteligencia artificial.

Estas son algunas de las empresas líderes en el mercado de refrigeración líquida para centros de datos:

Desarrollos Recientes

- En enero de 2025, Microsoft anunció sus planes para invertir 80 000 millones de dólares en el desarrollo de centros de datos con inteligencia artificial (IA) para respaldar el entrenamiento de modelos de IA y el despliegue de aplicaciones de IA y en la nube a nivel mundial. La magnitud de esta inversión pone de manifiesto la creciente demanda de tecnologías de refrigeración avanzadas, incluidas las soluciones de refrigeración líquida, para gestionar cargas de trabajo de computación de alto rendimiento.

- En noviembre de 2024, CoolIt Systems lanzó el CHx1000, la unidad de distribución de refrigerante (CDU) líquido-líquido de mayor densidad del mundo. El sistema está diseñado para proporcionar un suministro a alta presión y una gran capacidad, lo que permite una refrigeración líquida directa y eficiente para centros de datos que gestionan cargas de trabajo de IA, HPC y computación en la nube.

- En octubre de 2024, Fujitsu anunció una colaboración estratégica con Supermicro para desarrollar soluciones de centros de datos con refrigeración líquida optimizadas para computación de IA, HPC y centros de datos ecológicos de última generación. La alianza también se centrará en la comercialización de una plataforma que incorpora el nuevo procesador FUJITSU-MONAKA de Fujitsu, basado en la arquitectura Arm y diseñado para la eficiencia energética y la computación de alto rendimiento, con un lanzamiento previsto para 2027.

- Report ID: 4747

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.