NUESTRA COBERTURA GEOGRÁFICA

Research Nester examina y analiza datos de diversas fuentes, como encuestas, entrevistas y estudios de mercado, para comprender las últimas tendencias del mercado y las preferencias de los clientes. Esta información se utiliza para generar informes que ofrecen información valiosa sobre los mercados latinoamericanos. Estos informes...

América Latina (México, Argentina, Resto de América Latina)

América Latina continúa demostrando resiliencia y capacidad de reinvención al equilibrar la estabilidad macroeconómica con ambiciones de crecimiento inclusivo. El desarrollo económico de la región en general se basa en sus proyecciones de crecimiento, con un aumento estimado del producto interno bruto (PIB) del 2,4 % para 2025 y un 2,3 % previsto para finales de 2026. Se espera que el moderado desempeño económico de la región se refleje en el dinamismo limitado del sector laboral, con un aumento del 1,5 % en el número de personas empleadas para 2025 y un aumento previsto del 1,2 % para 2026. En el contexto internacional, México y Argentina se mantienen entre las mayores economías del mundo en términos de PIB en 2023, consolidando la demanda y las cadenas de suministro regionales.

México

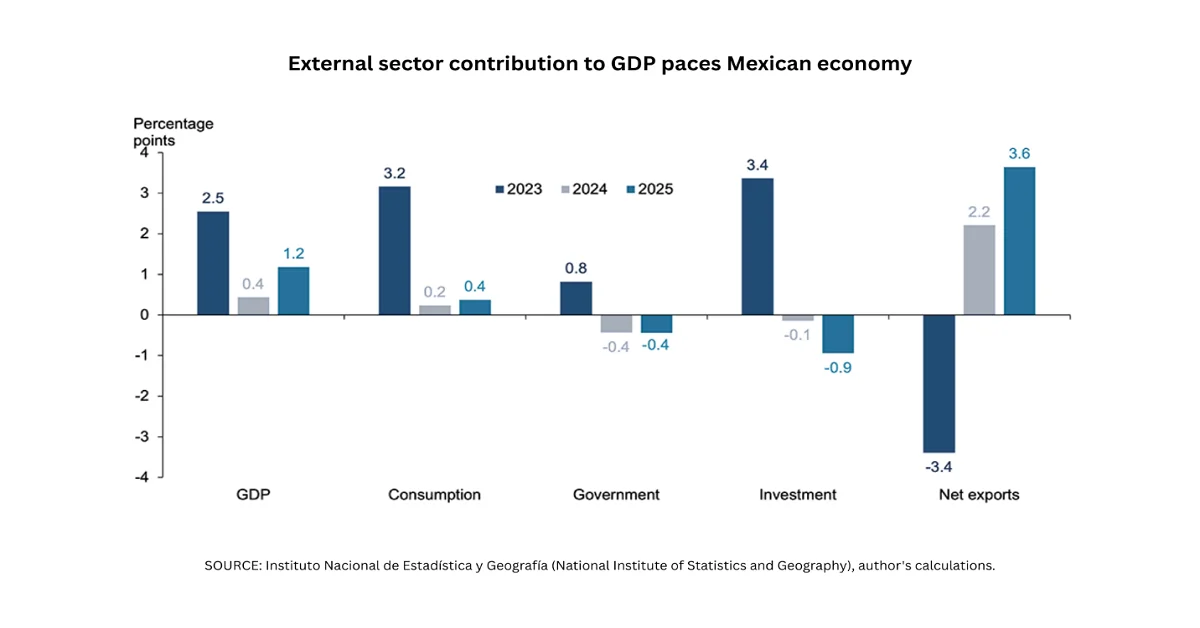

La economía mexicana cuenta con un enorme potencial de crecimiento y expansión, con un crecimiento del 1.8% durante el primer semestre de 2025. Con base en esto, se ha reflexionado sobre el desempeño del sector externo, donde las exportaciones netas contribuyen con 3.6 puntos porcentuales al crecimiento interanual del PIB. Recientemente, Estados Unidos declaró una extensión de 90 días al acuerdo actual, bajo el cual los productos mexicanos están gravados con un 25%, a menos que cumplan con las disposiciones del T-MEC, lo que les permite ingresar libres de aranceles. Además, aproximadamente el 76% de las importaciones del país ingresaron al amparo de las disposiciones del T-MEC, lo que representa un aumento del 50%.

Servicios bancarios y financieros

El sector bancario y de servicios financieros de México sigue siendo una piedra angular de su economía, contribuyendo significativamente al PIB y apoyando los flujos de inversión. En este sentido, el índice de cartera vencida de la clientela atiende al 69% de los servicios de banca comercial, seguido por el 18% de las entidades reguladas, el 11% de las entidades no reguladas y el 2% del Infonacot. Mientras tanto, el índice de cartera vencida de la cartera hipotecaria representa el 50% del Infonavit, seguido por el 39% de la banca comercial, el 10% del Fovissste, junto con el 0.4% cada uno para las entidades reguladas y no reguladas. Además, el financiamiento general de las organizaciones privadas no financieras constituye el 73% de las fuentes nacionales y el 27% de las fuentes internacionales. Con base en esto, el crecimiento de la cartera por tamaño organizacional atiende al 86% de las empresas de gran escala y al 14% de las empresas de pequeña escala.

México cuenta con un amplio espacio para optimizar la profundidad financiera y mejorar la accesibilidad a las finanzas. Sin embargo, el acceso a los servicios financieros es efectivamente desigual según el género y el nivel de ingresos, así como entre zonas urbanas y rurales. Si bien el 92% de la población adulta tiene acceso a una institución financiera en algunos estados, este porcentaje es significativamente menor, alcanzando solo el 77% en Puebla, el 62% en Tlaxcala y el 56% en Oaxaca. Mientras tanto, casi el 98% de la población regional tiene acceso adecuado a un punto de acceso financiero, con el 94% en Yucatán, el 93% en Chiapas y el 81% en Oaxaca. No obstante, la barrera de género aún existe en cuanto al acceso a algunos servicios financieros, incluyendo el ahorro para el retiro.

Inversión y políticas gubernamentales

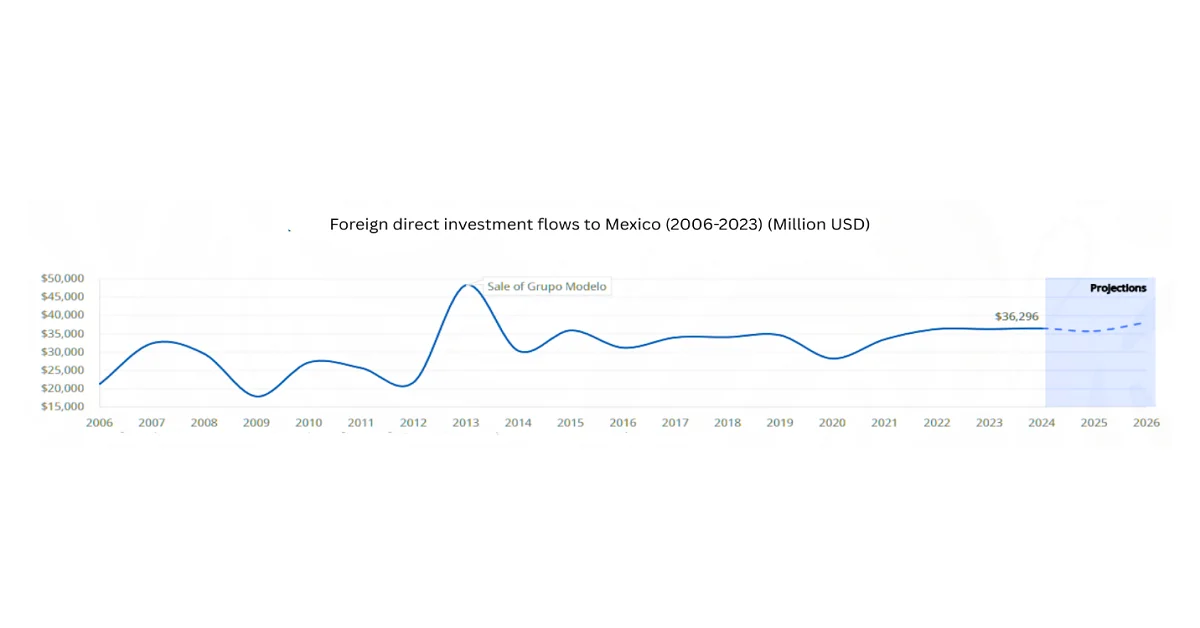

México es la segunda mayor industria exportadora de bienes y servicios de Estados Unidos, y uno de sus socios de inversión más importantes. Estados Unidos es la principal fuente de inversión extranjera directa (IED) del país, con un volumen acumulado de 283.800 millones de dólares estadounidenses en 2023. Las facilidades para exportar a Estados Unidos aumentaron un 6,4 % en 2024 en comparación con 2023. Asimismo, la tasa de inflación se moderó, situándose en el 4,2 % en 2024, superando ligeramente el objetivo del Banco de México (Banxico) de entre el 2 % y el 4 %. Además, el presupuesto asignado por el gobierno para 2025 tenía como objetivo reducir el déficit fiscal del 5,9% del PIB en 2024 al 3,9% en 2025. Además, en octubre de 2024, el Presidente firmó significativamente un decreto constitucional que redefinió las organizaciones energéticas estatales, incluidas Pemex y CFE como empresas públicas para brindarles un tratamiento estándar en los sectores energéticos del país.

Además, la disminución del déficit fiscal del gobierno ha tenido un impacto positivo en el crecimiento económico del país, reduciendo así la demanda de préstamos de MXN 1.9 billones a MXN 1.4 billones. Además, el comercio total superó el billón de dólares, con las exportaciones a Estados Unidos representando el 83% de los productos no petroleros y los productos automotrices representando el 35.7% de las exportaciones manufactureras. Mientras tanto, las entradas de IED al país por rama de actividad económica ascienden a USD 103,102 millones para la industria, USD 72,008 millones para los servicios, USD 15,900 millones para la extracción, USD 10,931 millones para el comercio y USD 1,099 millones para la agricultura. Por lo tanto, para fines de 2024, el país registró una IED de USD 36,872 millones, lo que representa un aumento del 2.3% con respecto a 2024.

Análisis sectorial

El sector manufacturero es la columna vertebral de las exportaciones en México, y los servicios se están expandiendo a través del turismo y las finanzas, mientras que la agricultura continúa ofreciendo empleo rural, pero enfrenta riesgos climáticos y de importación. En 2022, se registró un déficit de USD 24 mil millones en productos de manufactura avanzada, lo que indica la alta dependencia del país de las importaciones. Sin embargo, las importaciones nacionales de productos de manufactura avanzada aumentan gradualmente cada año en un 6.2%, y se estima que Estados Unidos tiene una participación del 47% en el mercado nacional de equipos, robots y sensores asociados. Además, los pedidos nacionales de productos de manufactura avanzada experimentaron una tasa de crecimiento anual del 8% en 2022, por lo que el aumento de la demanda de estos productos se considera una tendencia de nearshoring en todo el país, con procesos tecnológicos complejos y la adopción de innovación tecnológica.

En términos de la industria de servicios de educación y capacitación, México comprende 7,738 estudiantes a nivel de licenciatura, lo que denota un 6.0%, junto con 4,412 a nivel de posgrado, que es 16.5%, 651 estudiantes sin título u otros, y 1,699 para capacitación práctica opcional. Para impulsar la industria en general, el Fondo de Innovación 100,000 Strong in the Americas (100K) se considera uno de los programas regionales más exitosos. Con base en esto, 20 estados en México se benefician fácilmente del programa. Como parte de las iniciativas del Foro Bilateral México-Estados Unidos sobre Educación Superior (FOBESII) para la colaboración institucional, el Programa México-Estados Unidos para la Internacionalización de los Currículos, ejecutado significativamente por la Asociación para la Educación Internacional (AMPEI) con sede en México, apoya eficazmente el desarrollo de cursos de la facultad para ofrecer a los estudiantes tanto en México como en los Estados Unidos experiencias de intercambio virtual global.

Argentina

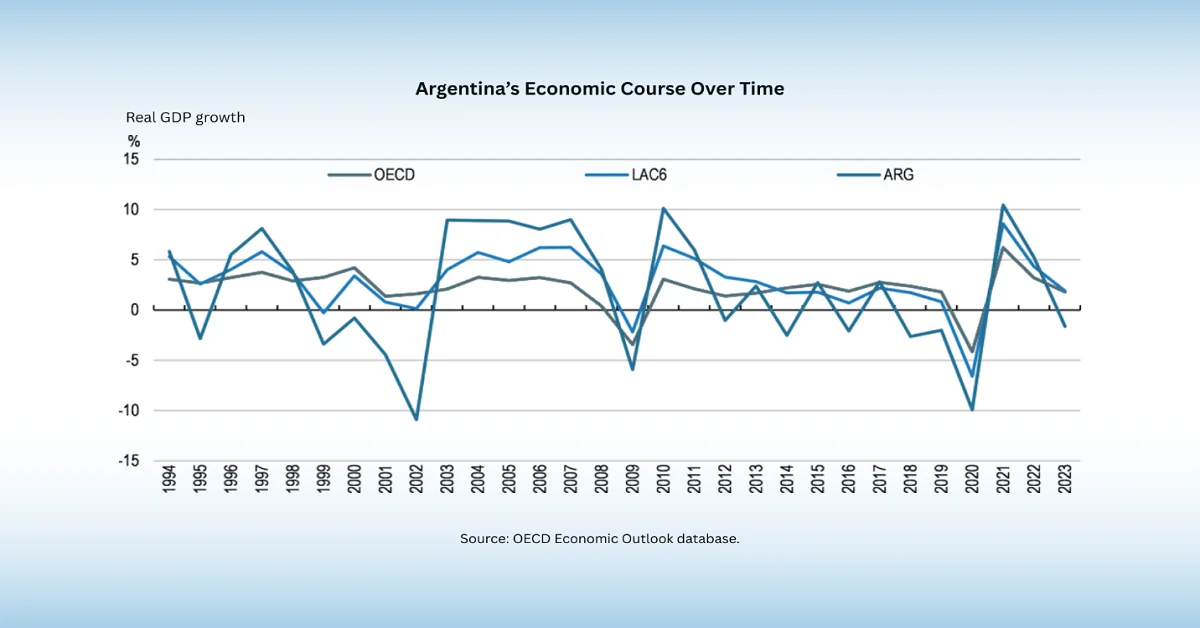

Argentina se mantiene como la tercera economía más grande de América Latina, con un PIB que representa el 5,2% en 2025 y se espera que alcance el 4,3% en 2026. Además, el consumo privado registró un aumento del 9,6% en 2025, en comparación con el 1,0% en 2023, y se espera que alcance el 3,8% en 2026. Por otro lado, el consumo público representó el 2,1% en 2023, con una proyección del 0,5% en 2026, y las exportaciones de bienes y servicios, por su parte, aumentaron su crecimiento un 42,1% en 2025. Además, el índice de precios al consumidor fue del 133,5% en 2023, que aumentó al 219,9% en 2024, y se espera que la balanza de pagos del país sea del 0,1% en 2026. Además, el superávit fiscal primario alcanzó el 1,8%. del PIB en 2024, lo que denota un cambio adecuado respecto del déficit del 2,9% registrado en 2023.

Abundante producción agrícola

Argentina es considerada el tercer mayor exportador mundial de alimentos, y su industria agropecuaria representa el 15,7% del PIB, además del 10,6% de la recaudación fiscal. Por lo tanto, mantener la competitividad internacional de la industria agroalimentaria del país se considera clave para invertir generosamente en la sostenibilidad económica del país. Las exportaciones de alimentos del país están valoradas en USD 34.836 millones y comprenden 334.000 explotaciones agrícolas, de las cuales 251.000 son propiedad de familias. Además, estas 172.000 explotaciones agrícolas familiares carecen de los recursos adecuados, como capital o tierra, para obtener un nivel de vida adecuado a partir de la producción total. Por lo tanto, para proteger a los agricultores familiares, se requieren soluciones como la implementación de programas de protección social, la promoción de la integración vertical y horizontal en las cadenas de valor y la garantía del papel de las mujeres en la fuerza laboral del sector, brindando apoyo para sus capacidades técnicas en comercialización, gestión y producción.

Los agricultores argentinos deben hacer frente a la disminución de las precipitaciones, las condiciones climáticas extremas y las sequías prolongadas, lo que se prevé que afectará el PIB nacional entre un 3% y un 17%. Por lo tanto, debido a esta situación, la agricultura busca adaptarse e incorporar las tecnologías más modernas para optimizar la conservación del agua y el riego. Además, el país cuenta con más de 39 millones de hectáreas (96 millones de acres) de tierras cultivadas para la agricultura y la ganadería. Las zonas cultivadas se dividen en tres zonas: árida (52,2%), húmeda (27,7%) y semiárida (18,1%). Tanto la zona semiárida como la árida tienen el potencial de expandir la frontera agrícola.

Análisis gubernamental

La economía argentina presenta una historia turbulenta, caracterizada por una serie de ciclos de auge y caída, con cuentas fiscales que provocaron el retorno de la inestabilidad económica y un aumento de la inflación del 200% a partir de 2023. Además, se registró un superávit durante la mayor parte de 2024, alcanzando el superávit fiscal primario el 1,8% del PIB en 2024, lo que representa un cambio significativo respecto del déficit del 2,9% registrado en 2023. Asimismo, el saldo fiscal general alcanzó un pequeño superávit del 0,3% del PIB, lo que indica una mejora de 4,9 puntos porcentuales desde 2023.

Además, el último programa ampliado del Fondo Monetario Internacional (FMI) de USD 20 000 millones, junto con un desembolso inicial de USD 12 000 millones a partir de abril de 2025, reforzó las reservas globales y permitió al gobierno levantar prácticamente todos los controles de capital y cambiarios restantes. Al mismo tiempo, se ha implementado con éxito el nuevo régimen cambiario y monetario para mejorar la flexibilidad de los tipos de cambio. Se prevé que este régimen en particular fortalezca la confianza económica, el crecimiento a mediano plazo y las facilidades para la inversión privada, a la vez que apoya una adecuada acumulación de reservas internacionales y mejora la resiliencia ante choques externos.

Resto de América Latina (Brasil, Colombia, Chile, Perú y otros)

La región latinoamericana en general abarca países como Brasil, Colombia, Chile, Perú y varios más. En los últimos años, estas economías han demostrado un progreso constante, impulsado por su compromiso con el desarrollo sostenible y la innovación. Su expansión se ha visto respaldada por la estabilidad política, condiciones comerciales atractivas y la presencia de una fuerza laboral competente. En esta presentación, nos centraremos en examinar las trayectorias del PIB de Brasil, Colombia, Chile y Perú, cuatro de las economías más influyentes que configuran el crecimiento de la región.

Brasil

Brasil sigue siendo la mayor economía de América Latina y la novena a nivel mundial. Con una población de 105,3 millones de personas, un PIB real per cápita de USD 10.616, y una extensión de 8,5 millones de km², presenta fuertes contrastes. El crecimiento general del PIB alcanzó el 3,0 % en 2023, pero se desaceleró gradualmente hasta el 1,8 % en 2024. Además, se prevé que la inversión privada y el consumo crezcan a un ritmo moderado, alcanzando el 4,3 % en 2022, el 2,8 % en 2023 y el 2,1 % en 2024.

Colombia

Colombia, la cuarta economía más grande de América Latina después de México, Argentina y Brasil, ha mantenido una estructura económica diversificada que abarca la agricultura, la manufactura, los servicios y recursos naturales como el petróleo, el carbón y el oro. Se proyecta que la economía del país crezca un 2,8 % en 2026 y un 2,9 % para finales de 2027. Se espera que la inversión se reanude con una recuperación parcial y gradual. Además, se proyecta que la inflación disminuya, pero se mantenga constante por encima de la meta del 3 % a lo largo de 2027. Mientras tanto, se prevé que se reanude la consolidación fiscal y que los déficits fiscales se mantengan por encima del 4 % del PIB nacional.

Chile

Chile sigue siendo una de las economías más estables y abiertas de Latinoamérica, con una fuerte dependencia de la extracción de minerales, la agricultura y los servicios. El crecimiento del PIB nacional representó el 2,4% en 2025 y se prevé que sea del 2,2% tanto en 2026 como en 2027. Habrá un crecimiento moderado del consumo, respaldado por un aumento de los ingresos reales y el empleo. Además, se espera que las exportaciones netas contribuyan positivamente al crecimiento entre 2026 y 2027. Asimismo, la inflación general continúa disminuyendo y se proyecta que represente el 3% para fines de 2026, para luego estabilizarse. Por otro lado, el PIB real del país creció un 1,6% en 2025, impulsado por la demanda local, que se expandió un 5,8% interanual.

Perú

La economía peruana depende en gran medida de la minería, la extracción y refinación de petróleo, la manufactura y la agricultura, con un sector de servicios en constante expansión. Su PIB creció un 3,1% en 2025 y se prevé que alcance un 2,8% en 2026, seguido de un 2,7% para finales de 2027, en un contexto de incertidumbre global y crecientes desafíos internos. El repunte de los precios del cobre, la baja tasa de inflación, la simplificación regulatoria y los nuevos proyectos de infraestructura son propicios para impulsar el consumo interno, las exportaciones internacionales y la inversión. Además, se prevé que los bancos centrales fijen una inflación del 2%. Asimismo, el consumo privado se benefició de un mercado laboral sólido y de altos ingresos reales, mientras que la inversión privada aumentó un 9,0% interanual, lo que refleja una confianza empresarial optimizada, la reciente adjudicación de contratos de asociación público-privada y unas condiciones financieras favorables.

El papel del investigador principal en la orientación de los actores del mercado:

Research Nester ha apoyado a empresas emergentes y consolidadas para comprender las complejidades del mercado. Al brindar información valiosa sobre las perspectivas regionales, hemos permitido a las empresas identificar y capitalizar oportunidades de crecimiento, garantizando que las organizaciones puedan maximizar su potencial en entornos altamente competitivos.