Perspectivas del mercado de centros de datos definidos por software:

El tamaño del mercado de centros de datos definidos por software superó los 83.750 millones de dólares en 2025 y se prevé que supere los 509.980 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 19,8 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de centros de datos definidos por software se estima en 98.670 millones de dólares.

El crecimiento del mercado se debe a la creciente adopción del Internet de las Cosas (IoT) a nivel mundial, junto con la creciente necesidad de redes definidas por software (SDN) para controlar la red de forma unificada mediante una gestión basada en reglas. Según los resultados, en 2022 había casi 13 000 millones de dispositivos conectados al IoT, y se espera que esa cifra prácticamente se duplique hasta alcanzar aproximadamente los 26 000 millones para 2030. Por lo tanto, con la DCN definida por software concebida para abordar la heterogeneidad y los requisitos específicos de cada aplicación del IoT en el contexto de la DCN, se prevé que el mercado crezca con el creciente número de dispositivos conectados al IoT en todo el mundo.

Además de estos factores, se cree que impulsan el crecimiento del mercado de centros de datos definidos por software (SDDC) el creciente desarrollo de aplicaciones en la nube híbrida, junto con la expansión de la cartera de almacenamiento definido por software por parte de algunos actores clave del mercado. Por ejemplo, IBM Corporation anunció en octubre de 2022 la incorporación de las hojas de ruta de productos de almacenamiento de Red Hat y de los equipos asociados de Red Hat a la unidad de negocio de IBM Storage, para ofrecer un almacenamiento consistente de aplicaciones y datos en la infraestructura local y en la nube. Asimismo, se prevé que el creciente énfasis e importancia de la consistencia de la infraestructura, la agilidad de las aplicaciones, la gestión de TI y la consistencia flexible del consumo impulsen aún más el crecimiento del mercado de SDDC.

Clave Centro de datos definido por software Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

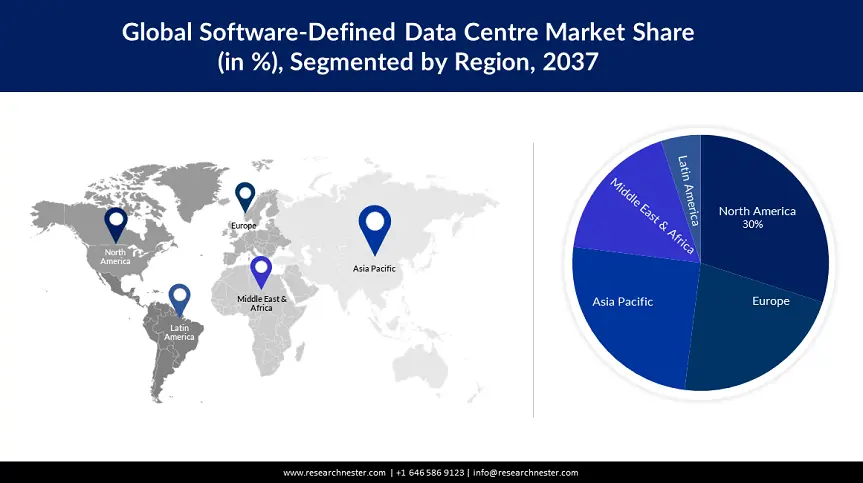

- Se proyecta que el mercado de centros de datos definidos por software de Norteamérica alcance una participación del 37 % para 2035, gracias a la presencia de importantes empresas de software y a las inversiones en infraestructura de TI.

- Se espera que el mercado europeo alcance una participación del 23 % para 2035, gracias a la evolución del panorama de TI y a la adopción de la virtualización y los servicios en la nube.

Perspectivas del segmento:

- Se prevé que el segmento de pymes en el mercado de centros de datos definidos por software alcance el 64 % para 2035, impulsado por iniciativas gubernamentales favorables y las tendencias globales de startups.

- Se proyecta que el segmento de TI y telecomunicaciones en el mercado de centros de datos definidos por software alcance el 40 % para 2035, gracias a la rápida digitalización y la adopción de tecnologías como el 5G.

Tendencias clave de crecimiento:

- Creciente popularidad de los centros de datos

- Aumento de la adopción de la arquitectura de almacenamiento en la nube

Principales desafíos:

- Falta de un estándar de virtualización universalmente aceptado para redes

- Falta de una infraestructura de TI sólida

Actores clave:VMware, Inc., Microsoft Corporation, Dell Inc., Hewlett Packard Enterprise Development LP, Juniper Networks, Inc., Citrix Systems, Inc., Oracle Corporation, IBM Corporation, Cisco Systems, Inc., Huawei Technologies Co., Ltd., Fujitsu Limited.

Global Centro de datos definido por software Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 83.750 millones

- Tamaño del mercado en 2026: USD 98.670 millones

- Tamaño proyectado del mercado: USD 509,98 mil millones para 2035

- Previsiones de crecimiento: 19,8 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 37 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Japón, Reino Unido

- Países emergentes: China, India, Brasil, México, Corea del Sur

Last updated on : 11 September, 2025

Impulsores y desafíos del crecimiento del mercado de centros de datos definidos por software:

Factores impulsores del crecimiento

La creciente popularidad de los centros de datos se refleja en su creciente número. Se observó que en 2022 había más de 8000 centros de datos en el mundo. Además, al igual que en un centro de datos definido por software, todos los elementos de la infraestructura (red, almacenamiento, CPU y seguridad) están virtualizados y se ofrecen como servicio. Estos centros de datos están ganando popularidad frente a los centros de datos tradicionales. Dado que el aprovisionamiento y la operación de la infraestructura se gestionan mediante software, ofrecen rentabilidad y mayor agilidad y productividad. Se prevé que todos estos factores impulsen el crecimiento del mercado durante el período de pronóstico.

Aumento de la adopción de modelos de negocio rentables : al agrupar recursos de infraestructura, estandarizar las herramientas de gestión en todas las capas de infraestructura y permitir un aprovisionamiento basado en políticas, un SDDC permite a los grupos de TI mantener el control del aprovisionamiento, reducir costes y establecer un camino hacia la modernización de las aplicaciones. Se observó que el gasto operativo (OPEX) del SDDC fue casi un 50 % inferior al de los centros de datos tradicionales, mientras que la productividad de TI de las empresas que utilizan SDDC aumentó un 65 %.

Creciente adopción de la arquitectura de almacenamiento en la nube : según los hallazgos, para 2025, se anticipa que el 60% de los líderes de infraestructura y operaciones (I&O) en todo el mundo implementarán al menos una de las arquitecturas de almacenamiento en la nube híbrida, lo que representa un aumento significativo del 20% en 2022. Se espera que este enfoque desbloquee la movilidad bidireccional de aplicaciones y datos basada en una base de almacenamiento definida por software compartida, segura y a escala de la nube, liderando indirectamente el crecimiento del mercado.

Creciente valoración de las empresas SaaS en todo el mundo : por ejemplo, se descubrió que la valoración media de una empresa SaaS que cotiza en bolsa es 15 veces los ingresos futuros en 2023.

Desafíos

Se prevé que la falta de un estándar de virtualización universalmente aceptado para redes obstaculizará el crecimiento del mercado, ya que, para crear entornos definidos por software, las organizaciones deberán replantear los estándares universalmente aceptados y adaptar en consecuencia numerosos procesos de TI. Estos pueden incluir la automatización, la medición, la facturación, la ejecución de la prestación de servicios, la activación de servicios y la garantía de servicio. Además, dado que todos estos factores dependen de procesos altamente complejos, problemas como el fallo de las aplicaciones heredadas al instalarlas sin tener en cuenta parámetros como la latencia, la idoneidad para una arquitectura distribuida y la tolerancia a fallos a nivel de aplicación también pueden convertirse en un factor disuasorio.

Falta de una infraestructura de TI sólida

Preocupación por la privacidad de los datos

Tamaño y pronóstico del mercado de centros de datos definidos por software:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

19,8% |

|

Tamaño del mercado del año base (2025) |

USD 83.75 mil millones |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 509.98 mil millones |

|

Alcance regional |

|

Segmentación del mercado de centros de datos definidos por software:

Análisis de segmentos de tamaño empresarial

El mercado global de centros de datos definidos por software se segmenta y analiza según la demanda y la oferta, según el tamaño de la empresa: grandes empresas y pequeñas y medianas empresas (PYME). De los dos tamaños de centros de datos definidos por software, se estima que el segmento de PYME alcanzará la mayor cuota de mercado, con un 64 % aproximadamente, en 2035. Este crecimiento se debe al aumento del número de PYME a nivel mundial, gracias a las favorables iniciativas gubernamentales, así como a la creciente tendencia de las startups en todo el mundo. Por ejemplo, se descubrió que había alrededor de 330 millones de PYME a nivel mundial en 2020, un pequeño aumento respecto a los aproximadamente 325 millones de 2019.

Análisis de segmentos de la industria

El mercado global de centros de datos definidos por software también se segmenta y analiza en función de la demanda y la oferta por industria: TI y telecomunicaciones, BFSI, gobierno, energía y servicios públicos, comercio minorista y comercio electrónico, manufactura, salud, entre otros. Entre estos segmentos, se espera que el de TI y telecomunicaciones alcance una participación significativa de alrededor del 40% en el año 2035. Este crecimiento se debe al rápido desarrollo del sector de TI y telecomunicaciones debido a la creciente digitalización mundial y a la adopción de las últimas tecnologías de comunicación, como el 5G. Por ejemplo, se estima que la inversión en transformación digital a nivel mundial prácticamente se duplicará entre 2022 y 2025, pasando de casi 1,8 billones de dólares a aproximadamente 2,8 billones de dólares.

Por otro lado, se proyecta que el segmento BFSI experimente una CAGR masiva durante el período de pronóstico, debido a la creciente adopción de estrategias en la nube para mejorar la escalabilidad, la agilidad y la seguridad de los datos. Como resultado, se anticipa que esto generará numerosas oportunidades de crecimiento para el segmento en los próximos años.

Nuestro análisis en profundidad del mercado global incluye los siguientes segmentos:

Por componente |

|

Por tamaño de empresa |

|

Por industria |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de centros de datos definidos por software:

Perspectivas del mercado norteamericano

Se proyecta que la cuota de mercado de los centros de datos definidos por software en Norteamérica, en comparación con el mercado de todas las demás regiones, será la mayor, con una participación cercana al 37% para finales de 2035. Este crecimiento del mercado se atribuye principalmente a la presencia de gigantescas empresas de software, así como a la creciente inversión en infraestructura de TI, junto con la creciente inversión en computadoras y software, además del creciente desarrollo de software con almacenamiento automatizado, con un enfoque considerable en la reducción de costos de hardware. Según datos recientes de 2023, se prevé que el valor total de la inversión privada en computadoras y software alcance los 1274 mil millones de dólares en Estados Unidos para finales de año.

Perspectivas del mercado europeo

Se estima que el mercado europeo de centros de datos definidos por software será el segundo más grande, con una participación cercana al 23% para finales de 2035. Este crecimiento se debe principalmente a la profunda evolución del panorama de TI en la región, con un número cada vez mayor de organizaciones que utilizan centros de datos definidos por software para aumentar la agilidad de TI y reducir la complejidad de su infraestructura. Asimismo, se prevé que la creciente inversión de las grandes empresas de software en la evolución de la virtualización, los contenedores y los servicios en la nube impulse aún más el crecimiento del mercado.

Perspectivas del mercado de Asia-Pacífico

Se espera que la región de Asia Pacífico experimente un crecimiento significativo hasta 2035. El creciente número de centros de datos debido a diversas condiciones económicas de apoyo, como beneficios fiscales, legislación favorable para centros de datos y buenas reglas de privacidad y protección de datos en economías emergentes como China, India y otras naciones en desarrollo de la región están impulsando el crecimiento del mercado de centros de datos definidos por software en la región de Asia Pacífico.

Actores del mercado de centros de datos definidos por software:

- VMware, Inc.

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Corporación Microsoft

- Dell Inc.

- Hewlett Packard Enterprise Development LP

- Juniper Networks, Inc.

- Sistemas Citrix, Inc.

- Corporación Oracle

- Corporación IBM

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- Fujitsu Limitada

Desarrollos Recientes

- VMware, Inc. anunció nuevas innovaciones en VMware Cloud Provider Platform que ayudarán a los proveedores de nube a ampliar aún más sus oportunidades de negocio en la nueva economía de las aplicaciones. Se prevé que esto permita a los proveedores de nube ofrecer nubes híbridas industrializadas a los clientes desde cualquier ubicación, incluyendo centros de datos de clientes, centros de datos de proveedores de nube, VMware Cloud on AWS como servicio gestionado y nubes públicas a gran escala.

- Microsoft Corporation y London Stock Exchange Group (LSEG) firmaron una asociación estratégica a largo plazo para diseñar la infraestructura de datos de LSEG utilizando Microsoft Cloud y para desarrollar conjuntamente nuevos productos y servicios para datos y análisis.

- Report ID: 4922

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.