Perspectivas del mercado de la transformación digital:

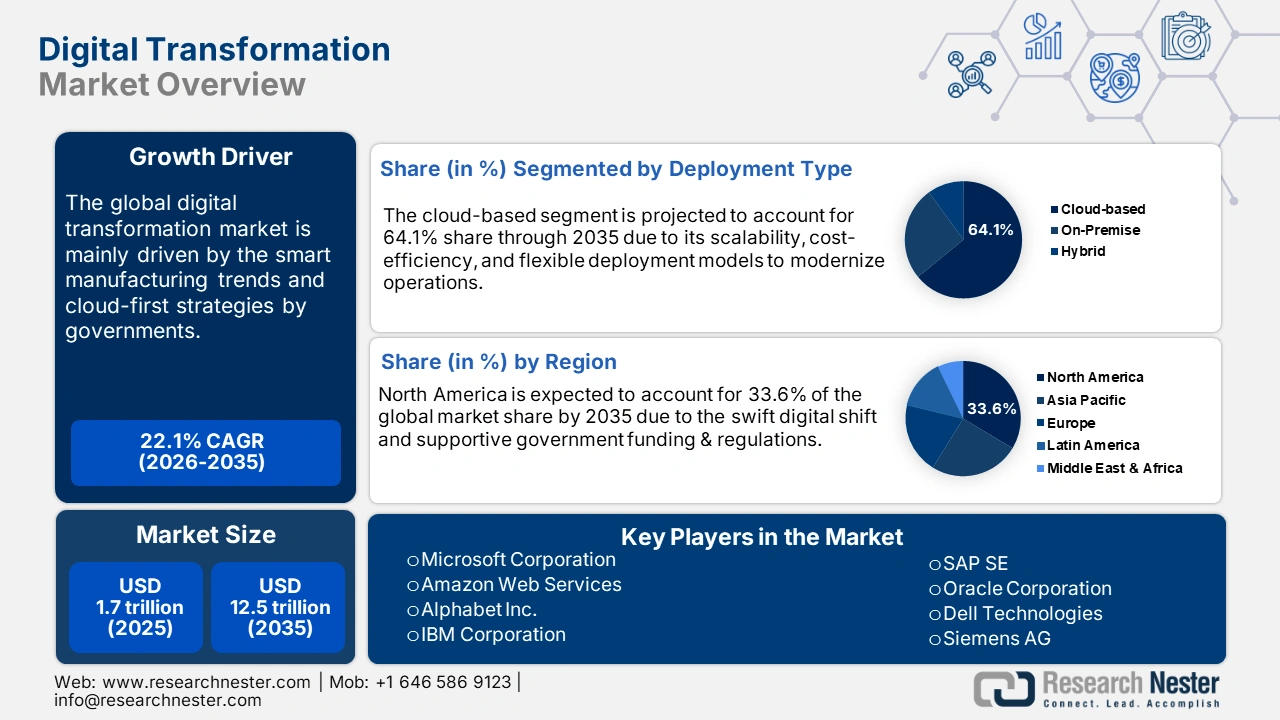

El tamaño del mercado de la transformación digital fue de 1,7 billones de dólares en 2025 y se estima que alcanzará los 12,5 billones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 22,1 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector de la transformación digital será de 2 billones de dólares.

Los requisitos de automatización e infraestructura inteligente contribuyen de manera fundamental a la transformación digital a nivel mundial. El crecimiento de la industria de semiconductores impulsa esta transformación, ya que los chips avanzados alimentan la IA, el IoT, el 5G y la computación en la nube. A su vez, la creciente adopción de estas soluciones digitales en las industrias fomenta una mayor demanda de semiconductores más rápidos y eficientes, creando un ciclo de crecimiento mutuo. Esto se observa en el último informe del Observatorio de la Complejidad Económica (OEC), donde el comercio mundial de dispositivos semiconductores experimentó un ligero aumento en 2023, con un incremento del 0,5 % hasta alcanzar los 155 000 millones de dólares, en comparación con los 154 000 millones de dólares de 2022.

Las favorables inversiones gubernamentales también impulsan el crecimiento de la infraestructura digital. Por ejemplo, la Ley CHIPS acelera significativamente el crecimiento del mercado de la transformación digital a escala global al fortalecer el ecosistema de semiconductores de EE. UU., un componente crucial para las tecnologías digitales modernas. La Ley CHIPS representa el mayor compromiso federal con el sector de semiconductores de EE. UU. hasta la fecha, destinando 13 000 millones de dólares durante cinco años a iniciativas de I+D. De esta cantidad, 11 000 millones se canalizan a través del Departamento de Comercio y 2 000 millones a través del Departamento de Defensa. Esta financiación garantiza un suministro constante de chips avanzados necesarios para la IA, el IoT, la computación en la nube, la automatización industrial y otras soluciones digitales de última generación. Esta inversión federal a gran escala no solo impulsa la innovación nacional, sino que también fomenta las alianzas tecnológicas internacionales y la resiliencia de la cadena de suministro, generando un efecto multiplicador que impulsa la adopción de iniciativas de transformación digital en todo el mundo.

Mercado de la transformación digital: factores de crecimiento y desafíos

Factores de crecimiento

- Políticas gubernamentales centradas en la nube impulsan el crecimiento: Los gobiernos de todo el mundo se están centrando principalmente en estrategias centradas en la nube para potenciar su infraestructura digital. Estas políticas favorables a la nube están impulsando las inversiones público-privadas para acelerar el crecimiento del sector de la transformación digital. Por ejemplo, la adopción por parte del gobierno indio de un enfoque centrado en la nube está impulsando el crecimiento del sector. Este enfoque no solo mejora la eficiencia del sector público, sino que también promueve las inversiones del sector privado, acelerando así la adopción de tecnologías digitales de última generación. El Ministerio de Electrónica y Tecnologías de la Información (MeitY) ha introducido varias iniciativas para potenciar la infraestructura digital. Estas incluyen el establecimiento de más de 584.000 Centros de Servicios Comunitarios (CSC) en octubre de 2024, la implementación de DigiLocker para la gestión sin papel y la creación de más de 67 millones de números de Cuenta de Salud Ayushman Bharat (ABHA). Estos avances crean una base sólida para los servicios basados en la nube, facilitando el crecimiento de la infraestructura y los servicios en la nube en el sector público.

- Fabricación inteligente y adopción de la Industria 4.0: Se prevé que la creciente tendencia hacia la fabricación inteligente y la mayor adopción de la Industria 4.0 impulsen las ventas de tecnologías digitales de última generación. Tecnologías como los gemelos digitales, la maquinaria habilitada para IoT y la automatización industrial tendrán una alta demanda en Norteamérica, Alemania y Asia Oriental para optimizar sus sistemas de fabricación. El Informe Mundial de Robótica 2024 indica que Alemania ocupa el cuarto lugar, con 429 robots desplegados por cada 10 000 empleados. La alta densidad de robots es un claro indicador de la madurez de la automatización y la adopción de la Industria 4.0. Este nivel de automatización impulsa la demanda de robótica, IoT, IA y sistemas de control. Esto subraya la importancia de las tecnologías digitales en la transformación del PIB del país.

- Aumento de la demanda en el sector salud : La creciente demanda de transformación digital en la atención médica impulsa significativamente el crecimiento del mercado global de transformación digital. La IA se sitúa a la vanguardia de este cambio, ofreciendo posibilidades transformadoras en diagnósticos, tratamientos y eficiencia operativa. El informe del Foro Económico Mundial (FEM) de 2025 indica que, con 4500 millones de personas sin acceso a atención médica esencial y una escasez proyectada de 11 millones de profesionales sanitarios para 2030, la IA tiene el potencial de cerrar esta brecha y transformar la atención médica a nivel mundial. Las tecnologías de IA ya ayudan a los profesionales de la salud a detectar signos tempranos de enfermedades, priorizar pacientes y analizar datos médicos complejos, mejorando así los resultados para los pacientes y reduciendo los costos de los tratamientos.

![]()

desafíos

- Deficiencias en infraestructura: Muchos países en desarrollo sufren la falta de una infraestructura digital adecuada debido a presupuestos limitados. Esta carencia restringe las ventas de tecnologías digitales en mercados sensibles a los precios y perjudica el margen de beneficio de los productores. Sin embargo, se prevé que las políticas e iniciativas gubernamentales de apoyo a la transformación digital generen beneficios para las empresas líderes en los próximos años.

- Normativa estricta de protección de datos: La estricta normativa de protección de datos está afectando al crecimiento de la transformación digital en todo el mundo. El RGPD de la UE, la Ley de Protección de Datos Personales de la India (2023) y la Ley de Ciberseguridad de China, centradas en la protección de los datos personales de los individuos, limitan el flujo transfronterizo de información. El estricto cumplimiento de esta legislación ralentiza el proceso de innovación y retrasa la entrada en nuevos mercados, lo que perjudica los beneficios de los productores globales.

Tamaño y pronóstico del mercado de la transformación digital:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

22,1% |

|

Tamaño del mercado del año base (2025) |

1,7 billones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

12,5 billones de dólares |

|

Alcance regional |

|

Segmentación del mercado de la transformación digital:

Análisis del segmento de uso final

Se estima que el sector de banca, servicios financieros y seguros (BFSI) captará el 24,9 % del mercado de la transformación digital durante el período de previsión, impulsado por el rápido auge de los pagos digitales, la banca en línea y los servicios financieros basados en inteligencia artificial (IA). Con más del 95 % de las transacciones de pago bancarias en India ya digitales y las plataformas fintech expandiéndose a casi un 30 % anual, el sector está invirtiendo en tecnologías avanzadas para mejorar la experiencia del cliente, reforzar la gestión de riesgos y optimizar las operaciones. La adopción de IA, servicios en la nube y blockchain está permitiendo a bancos y aseguradoras ofrecer soluciones seguras, escalables y personalizadas. Un ejemplo reciente es el lanzamiento por parte del RBI de la Plataforma Tecnológica Pública para Crédito sin Fricciones en agosto de 2023, que utiliza infraestructura digital para ofrecer préstamos más rápidos y altamente inclusivos. Estas iniciativas demuestran cómo el sector BFSI lidera la adopción digital, convirtiéndose en un usuario final clave de la industria.

Análisis de segmentos de tipo de despliegue

Se prevé que el segmento basado en la nube represente el 64,1 % de la cuota de mercado hasta 2035. Este segmento está experimentando un fuerte crecimiento a medida que las organizaciones adoptan modelos de implementación escalables, rentables y flexibles para modernizar sus operaciones. Las plataformas en la nube permiten el procesamiento de datos en tiempo real, una integración fluida de la IA y la analítica, y ciclos de innovación más rápidos en comparación con los sistemas tradicionales instalados en las instalaciones. Empresas de diversos sectores están utilizando soluciones en la nube para facilitar el teletrabajo, mejorar la ciberseguridad y ofrecer experiencias de cliente personalizadas.

Nuestro análisis exhaustivo del mercado global incluye los siguientes segmentos:

Segmentos | Subsegmentos |

Tipo de solución |

|

Tipo de implementación |

|

uso final |

|

Tamaño de la organización |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de la transformación digital: análisis regional

Perspectivas del mercado norteamericano

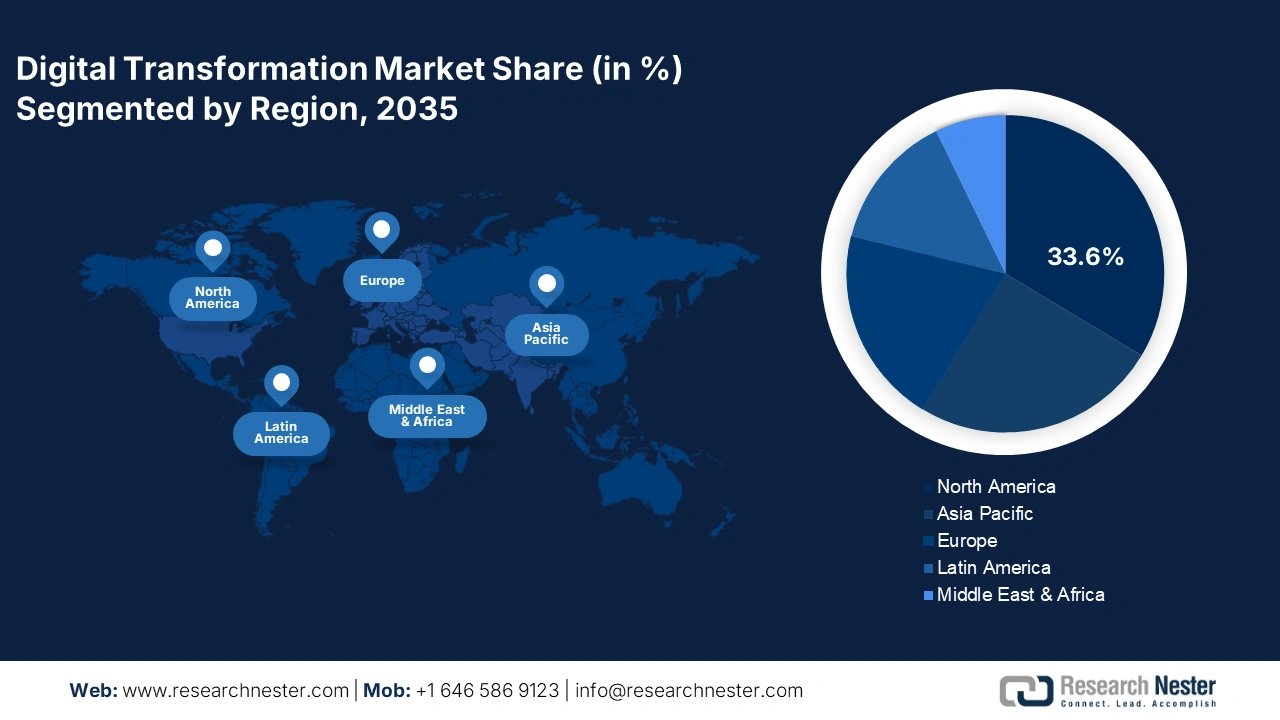

Se prevé que Norteamérica ostente el 33,6 % de la cuota de mercado para 2035. La creciente necesidad de infraestructura digital avanzada, el auge de los ecosistemas de innovación y los programas gubernamentales progresistas están acelerando la producción y comercialización de tecnologías digitales. Las inversiones en infraestructura inteligente por parte de entidades públicas y privadas están impulsando las ventas de estas tecnologías.

Se estima que el mercado de transformación digital de EE. UU. se expandirá rápidamente para finales del período de pronóstico, debido al crecimiento del sector de semiconductores y la creciente adopción de internet. Según el Informe de la Asociación de la Industria de Semiconductores de 2024, se proyecta que EE. UU. triplicará su capacidad de fabricación de semiconductores hasta alcanzar el 203 % para 2032, lo que garantizará un suministro constante de chips esenciales para la computación en la nube, la IA y los dispositivos conectados. Asimismo, la Encuesta de Uso de Internet de la NTIA de 2024 señala que se sumaron 13 millones de usuarios de internet entre 2021 y 2023, lo que amplía el ecosistema digital e incrementa la demanda de servicios en línea. En conjunto, estos avances posicionan a EE. UU. como líder mundial en transformación digital, con una infraestructura sólida y una base de usuarios digitales en expansión.

Se prevé que el mercado canadiense registre una participación notable durante el período de estudio. La rápida digitalización de las pequeñas y medianas empresas (pymes) está generando oportunidades lucrativas para los productores de tecnología digital. El mercado canadiense se expande rápidamente, impulsado por el Programa de Adopción Digital de Canadá (CDAP), dotado con 4000 millones de dólares, que ofrece subvenciones, servicios de asesoramiento y préstamos sin intereses para ayudar a las pymes a modernizarse. Al reducir los costos, el CDAP ayuda a las empresas a migrar de sistemas heredados a tecnologías avanzadas como la inteligencia artificial, las soluciones en la nube y las plataformas de comercio electrónico. Esto está impulsando una gran adopción de herramientas digitales en diversos sectores, lo que aumenta la productividad y la competitividad.

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado de Asia Pacífico registre una rápida tasa de crecimiento anual compuesto (TCAC) entre 2026 y 2035. Países como India, China, Japón y Corea del Sur lideran la digitalización. Diversas estrategias de inversión público-privada impulsan el comercio de soluciones digitales en la región. Las tendencias de automatización e Industria 4.0 también respaldan la implementación de tecnologías digitales en numerosas empresas.

El mercado de transformación digital de China está experimentando un importante crecimiento, impulsado por un sólido apoyo gubernamental y una creciente demanda industrial. En 2024, el sector digital del país alcanzó un crecimiento interanual del 5,5 %, con ingresos de 4,907 billones de dólares, gracias a los avances en computación en la nube, inteligencia artificial y fabricación de productos electrónicos. El Consejo de Estado de China ha creado un plan de acción nacional para la expansión de las tecnologías digitales en todas las operaciones comerciales para 2026, lo que demuestra el compromiso del gobierno con la modernización. Esta iniciativa se complementa con importantes transformaciones en los servicios públicos, las finanzas y la industria manufacturera, mientras China se esfuerza por ampliar las plataformas digitales en diversos sectores.

El mercado indio está creciendo a un ritmo extraordinario, impulsado por las iniciativas gubernamentales y los avances en la infraestructura digital. El programa Digital India ha sido clave para mejorar la conectividad a internet, con un aumento vertiginoso de las conexiones de banda ancha, pasando de 61 millones en 2014 a 949,2 millones en 2024. La contribución de la economía digital al PIB de la India aumentó del 11,74 % en 2022-23 al 13,42 % en 2024-25, gracias a los avances en inteligencia artificial, computación en la nube e infraestructura digital. La integración de la conectividad móvil, con más de 1200 millones de conexiones telefónicas a abril de 2025, ha impulsado aún más la adopción digital. Estos avances subrayan el compromiso de la India de convertirse en una sociedad digitalmente empoderada y una economía del conocimiento.

Perspectivas del mercado europeo

El mercado de la transformación digital en Europa está experimentando un crecimiento sustancial, impulsado por inversiones estratégicas e iniciativas políticas. En 2024, la Unión Europea destinó 241 900 millones de dólares a los esfuerzos de transición digital, incluyendo 70 900 millones para la administración electrónica y 46 800 millones para la digitalización de las empresas. Esta financiación contribuye a los objetivos de la Década Digital de la UE, que buscan mejorar la infraestructura, las competencias y los servicios digitales en todos los Estados miembros.

Se prevé que el mercado alemán registre un rápido crecimiento durante el período de pronóstico. Los esfuerzos por impulsar la digitalización se evidencian en la iniciativa Agenda Digital, cuyo objetivo es mejorar la infraestructura de banda ancha y apoyar las tecnologías de la Industria 4.0. Alemania también está invirtiendo en el programa Manufacturing-X para apoyar la transformación digital y sostenible del sector industrial. Se considera que estas iniciativas mejorarán la competitividad y la soberanía tecnológica de Alemania en el ámbito digital.

El mercado británico se ve impulsado por importantes inversiones en IA e infraestructura digital. En 2024, los ingresos del sector de IA en el Reino Unido aumentaron aproximadamente un 68 %, hasta alcanzar los 31,86 millones de dólares, con un incremento del 33 % en el empleo relacionado con la IA. Además, el gobierno se ha comprometido a invertir 26 660 millones de dólares en investigación y desarrollo para el periodo 2024-2025, lo que subraya la importancia de la innovación en la economía digital. Es probable que estas inversiones apoyen a las empresas del Reino Unido y las animen a adoptar nuevas tecnologías digitales de forma más rápida y eficaz. Esto también pone de manifiesto el interés del país por convertirse en un líder destacado en IA e innovación digital.

Principales actores del mercado de la transformación digital:

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

El sector de la transformación digital está liderado principalmente por las grandes empresas, gracias a su dominio en innovación. Estas compañías líderes invierten continuamente en investigación y desarrollo para introducir soluciones innovadoras. Numerosas pymes están estableciendo colaboraciones estratégicas con las principales empresas para ampliar su alcance de mercado y aumentar sus beneficios. Las nuevas empresas también están desarrollando tecnologías de última generación para diferenciarse de la competencia. El mercado global está dominado principalmente por empresas de la UE y de Estados Unidos.

Aquí tienes una lista de los principales actores que operan en el mercado.

nombre de empresa | País natal | Reparto de ingresos 2035 |

Corporación Microsoft | A NOSOTROS | 12,1% |

Servicios web de Amazon (AWS) | A NOSOTROS | 9,9% |

Alphabet Inc. (Google Cloud) | A NOSOTROS | 7,7% |

Corporación IBM | A NOSOTROS | 6,8% |

SAP SE | Alemania | 5,1% |

Oracle Corporation | A NOSOTROS | xx% |

Tecnologías Dell | A NOSOTROS | xx% |

Siemens AG | Alemania | xx% |

Samsung SDS | Corea del Sur | xx% |

Accenture PLC | Irlanda | xx% |

Capgemini SE | Francia | xx% |

Servicios de Consultoría Tata (TCS) | India | xx% |

Infosys Limited | India | xx% |

Tecnología DXC | Australia/EE. UU. | xx% |

Servicios digitales de Axiata | Malasia | xx% |

Corporación NEC | Japón | xx% |

Fujitsu Limited | Japón | xx% |

Hitachi Ltd. | Japón | xx% |

Corporación de datos NTT | Japón | xx% |

Panasonic Connect Co., Ltd. | Japón | xx% |

A continuación se detallan las áreas que cubre cada empresa en el mercado:

Desarrollos Recientes

- En septiembre de 2025, Cloudflare, Inc., proveedor de conectividad en la nube, lanzó NET Dollar, una moneda estable respaldada por el dólar estadounidense, diseñada para permitir transacciones rápidas y seguras en la web digital. Esta iniciativa busca impulsar una nueva economía de internet que promueva la originalidad, apoye el trabajo creativo e impulse la innovación en un entorno tecnológico.

- En septiembre de 2025, Citi Group y Dandelion , filial de Euronet Worldwide, Inc., anunciaron una alianza para optimizar los pagos transfronterizos mediante la integración de los servicios de pago WorldLink de Citigroup con la extensa red de monederos digitales de Dandelion. Gracias a esta alianza, los clientes institucionales de Citi pueden realizar pagos de valor total casi instantáneos a monederos digitales de todo el mundo, con una disponibilidad prácticamente continua.

- Report ID: 3624

- Published Date: Oct 09, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.