Perspectivas del mercado de gestión de la experiencia digital:

El mercado de gestión de la experiencia digital alcanzó un valor de 15.400 millones de dólares en 2025 y se prevé que llegue a los 37.800 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 9,4% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector de la gestión de la experiencia digital será de 16.800 millones de dólares.

El mercado global de gestión de la experiencia digital se ve influenciado por la constante expansión de la infraestructura digital empresarial, la digitalización de la fuerza laboral y la creciente dependencia de las aplicaciones en la nube. Según datos de la UIT de 2023, casi 5400 millones de personas utilizaban internet ese año, lo que representa el 67 % de la población mundial, generando una presión constante sobre las empresas para mantener un rendimiento digital uniforme en entornos distribuidos. Los datos de la Comisión Europea de enero de 2026 muestran que los servicios de computación en la nube en la UE aumentaron hasta el 7,42 % en 2025, lo que indica la creciente necesidad de monitorizar continuamente la capacidad de respuesta de las aplicaciones y los sistemas orientados a los empleados. Por otro lado, el cambio en la estructura laboral ha reforzado la necesidad de visibilidad del rendimiento de los dispositivos y la experiencia del usuario en diferentes regiones geográficas.

Usuarios de Internet en todo el mundo (2023)

Año | Número de individuos (miles de millones) |

2020 | 4.6 |

2021 | 4.9 |

2022 | 5.1 |

2023 | 5.4 |

Fuente: UIT 2023

Además, los programas de digitalización de los gobiernos y el sector público están impulsando aún más la adopción del mercado. Los datos de las Naciones Unidas de septiembre de 2024 indican que más de 193 países han implementado estrategias nacionales de transformación digital, muchas de las cuales priorizan la prestación de servicios públicos a través de plataformas digitales, lo que aumenta la escala y la complejidad de los entornos de TI que deben ser monitoreados. Asimismo, los mandatos de ciberseguridad y confiabilidad del servicio están influyendo en las adquisiciones, que hacen hincapié en el diagnóstico y el monitoreo continuos de los sistemas federales. A medida que las organizaciones alinean las operaciones de TI con las expectativas de nivel de servicio y los requisitos de cumplimiento, las inversiones en DEM están cada vez más vinculadas a resultados medibles, como la reducción del tiempo de resolución de incidentes, la mejora del tiempo de actividad de las aplicaciones y las métricas de productividad de la fuerza laboral. Esto convierte al mercado en un componente crítico dentro del sector de TI.

Clave Gestión de la experiencia digital Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

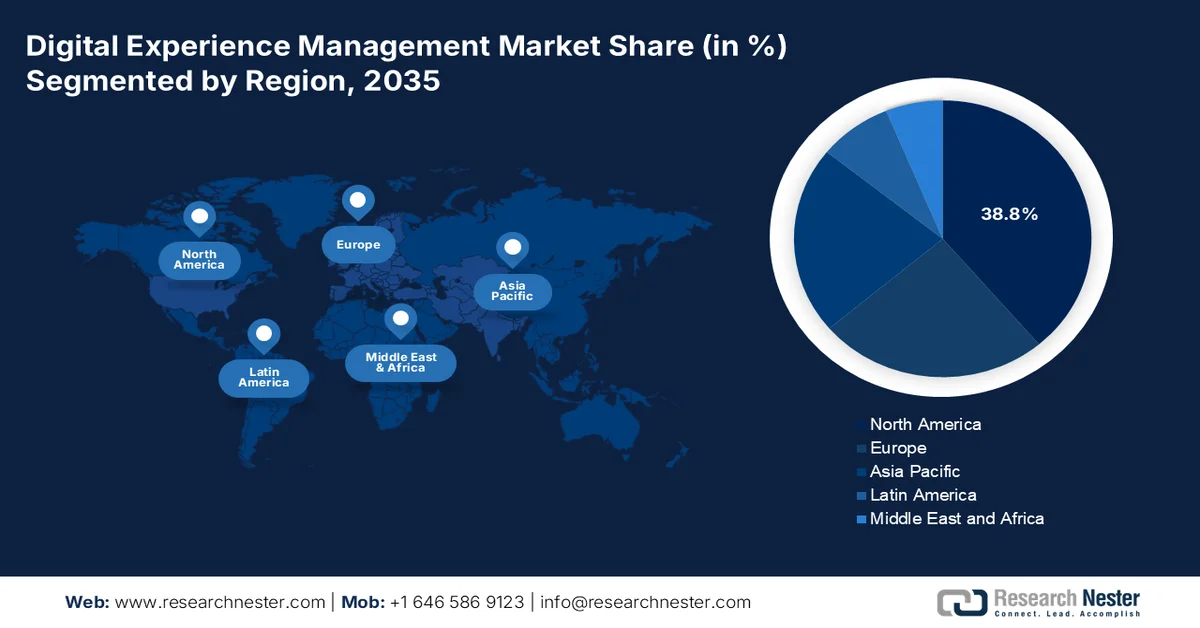

- Se prevé que el mercado norteamericano de gestión de la experiencia digital alcance una cuota del 38,8 % para 2035, impulsado por la rápida adopción de la nube y la madurez de la analítica empresarial.

- Se prevé que la región de Asia-Pacífico experimente una tasa de crecimiento anual compuesta (CAGR) del 14,5 % durante el período 2026-2035, impulsada por la rápida transformación digital del gobierno y la expansión del ecosistema de comercio electrónico.

Información sobre el segmento:

- Se prevé que el subsegmento en la nube del mercado de gestión de la experiencia digital, en modo de implementación, capture una cuota del 72,3 % para 2035, impulsado por la escalabilidad, la integración de la IA y un menor coste de propiedad.

- Se prevé que el segmento de grandes empresas mantenga su posición de liderazgo hasta 2035, respaldado por las complejas necesidades de orquestación de procesos y la creciente adopción de la toma de decisiones en tiempo real impulsada por IA.

Principales tendencias de crecimiento:

- Expansión de los programas de infraestructura digital del gobierno

- Cambio en la estructura de trabajo

Principales desafíos:

- Integración con sistemas informáticos heredados

- Alta inversión inicial e incertidumbre en el retorno de la inversión.

Principales actores: Adobe (EE. UU.), Salesforce (EE. UU.), Oracle (EE. UU.), SAP (Alemania), Microsoft (EE. UU.), IBM (EE. UU.), OpenText (Canadá), Sitecore (EE. UU.), Acquia (EE. UU.), Optimizely (EE. UU.), SDL (RWS) (Reino Unido), Episerver (Suecia), Liferay (EE. UU.), Squiz (Australia), Mitsui & Co. (Japón), LG CNS (Corea del Sur), Contentstack (EE. UU.), Lakeside Software (EE. UU.), Atos (Francia), New Relic (EE. UU.).

Global Gestión de la experiencia digital Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 15.400 millones de dólares

- Tamaño del mercado en 2026: 16.800 millones de dólares

- Tamaño de mercado proyectado: 37.800 millones de dólares para 2035.

- Previsiones de crecimiento: 9,4% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (38,8% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Japón, China, Reino Unido

- Países emergentes: India, Brasil, México, Indonesia, Vietnam

Last updated on : 1 April, 2026

Mercado de gestión de la experiencia digital: factores de crecimiento y desafíos

Factores de crecimiento

- Expansión de los programas de infraestructura digital gubernamentales: La inversión pública a gran escala en infraestructura digital es un factor clave para el mercado de la gestión de la experiencia digital, dado que los gobiernos requieren una monitorización continua de las plataformas de cara al ciudadano y los sistemas internos. Según datos del Departamento de Comercio de EE. UU. de abril de 2024, EE. UU. invirtió 11.400 millones de dólares en infraestructura digital. Asimismo, la Comisión Europea también apoya las tecnologías digitales en todos los Estados miembros. Estas inversiones incrementan la complejidad de los sistemas en los puntos finales y aplicaciones en la nube, lo que exige visibilidad del rendimiento y la fiabilidad del servicio. La adopción de la gestión de la experiencia digital está estrechamente ligada a los programas de transformación de TI financiados por el gobierno, principalmente cuando la latencia del tiempo de actividad y las métricas de satisfacción del usuario están vinculadas a los resultados de los servicios públicos.

- Cambio en la estructura laboral: Las políticas gubernamentales de digitalización de la fuerza laboral están impulsando la demanda del mercado, principalmente a medida que el trabajo híbrido se institucionaliza. Según el informe del US Career Institute, con datos de abril de 2024, casi el 36 % de los empleados trabajan de forma remota, lo que refleja la dependencia constante de las herramientas digitales para la productividad. Las agencias del sector público también están adoptando el modelo de trabajo remoto, lo que requiere un acceso seguro y consistente a las aplicaciones en todos los puntos finales distribuidos. Este cambio aumenta la necesidad de monitorear la experiencia del empleado, el rendimiento de los dispositivos y la confiabilidad de la red. Las soluciones DEM permiten a los equipos de TI identificar los cuellos de botella que afectan la productividad de la fuerza laboral y garantizar el cumplimiento de las expectativas de nivel de servicio.

- Requisitos de ciberseguridad y monitorización continua: Las exigencias normativas para el diagnóstico y la monitorización continuos son un factor clave en la adopción de estas herramientas en el sector público. Estos programas requieren visibilidad en tiempo real de las vulnerabilidades del sistema y la actividad de los usuarios. Asimismo, la UE refuerza los requisitos de monitorización y respuesta ante incidentes en sectores críticos. Además, las herramientas DEM complementan los marcos de ciberseguridad al proporcionar información sobre anomalías del sistema, degradación del rendimiento y problemas que afectan a los usuarios. A medida que se endurecen los requisitos de cumplimiento, las organizaciones integran las capacidades DEM en sus estrategias de seguridad y operaciones de TI más amplias.

Desafíos

- Integración con sistemas de TI heredados: Muchas empresas aún operan con sistemas heredados fragmentados, lo que dificulta la integración en el mercado. Los proveedores deben garantizar la interoperabilidad con plataformas ERP, CRM e ITSM. Por ejemplo, los líderes del mercado se centran en una integración perfecta con entornos de TI heredados. Esto supone un gran obstáculo para los nuevos participantes que carecen de API robustas o capacidades de middleware. Los proveedores deben invertir en conectores, API y servicios profesionales, lo que incrementa los costes iniciales y los plazos de implementación, especialmente en grandes empresas con infraestructuras híbridas o multinube.

- Alta inversión inicial e incertidumbre sobre el retorno de la inversión (ROI): El mercado requiere una inversión inicial en motores de análisis, IA e infraestructura en la nube. Los compradores suelen dudar debido a la incertidumbre sobre el ROI. Los proveedores integran la gestión de la experiencia digital (DEM) en ecosistemas más amplios para justificar su valor. Además, las empresas pueden cuantificar el ROI de las herramientas de experiencia digital, lo que ralentiza su adopción. Los proveedores que ingresan al mercado deben ofrecer propuestas de valor sólidas, programas piloto e indicadores clave de rendimiento (KPI) medibles para superar el escepticismo de los compradores y los largos ciclos de venta, principalmente entre las empresas medianas con limitaciones presupuestarias.

Tamaño y pronóstico del mercado de gestión de la experiencia digital:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

9,4% |

|

Tamaño del mercado del año base (2025) |

15.400 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

37.800 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de gestión de la experiencia digital:

Análisis del segmento del modo de despliegue

Dentro del segmento de modos de implementación, el subsegmento de la nube lidera el mercado y se espera que alcance una cuota de mercado del 72,3 % para finales de 2035 en la gestión de la experiencia digital. Este segmento se impulsa por su escalabilidad, la integración de IA y un menor coste total de propiedad. La personalización temporal y la orquestación omnicanal también contribuyen a su crecimiento. La adopción de la nube se ve estimulada por la migración de sistemas heredados de las empresas a arquitecturas DXM componibles. Según datos de Eurostat de enero de 2026, casi el 52,74 % de las empresas utilizan servicios de computación en la nube, lo que permite una interacción más rápida. A medida que la orquestación de la experiencia del cliente basada en IA se convierte en un estándar, la cuota de la nube seguirá aumentando. Además, la nube será la columna vertebral indiscutible de la DXM, soportando miles de millones de interacciones en tiempo real a través de la web, dispositivos móviles y dispositivos IoT.

Análisis del segmento de tamaño empresarial

En el segmento de tamaño empresarial, las grandes empresas lideran el mercado, ya que requieren una orquestación compleja de la experiencia del cliente a través de bases de clientes globales, múltiples marcas y sistemas heredados. El gasto en DXM entre las grandes empresas creció debido a la aceleración digital posterior a la pandemia. Estas empresas han mejorado las tasas de finalización de la experiencia del cliente tras implementar plataformas DXM unificadas. Esta mejora se correlaciona directamente con una menor tasa de abandono y un mayor valor de vida del cliente. A diferencia de las pymes, las grandes empresas necesitan DXM dedicado para portales B2B, experiencia del empleado y ecosistemas de socios. También se enfrentan a leyes de privacidad de datos más estrictas, lo que hace que la gobernanza de nivel empresarial sea esencial. Las grandes empresas continuarán liderando la adopción de DXM, aprovechando la toma de decisiones en tiempo real impulsada por IA para priorizar millones de interacciones simultáneas en web, dispositivos móviles y centros de llamadas.

Análisis de segmentos de componentes

El componente de soluciones, específicamente las plataformas de datos de clientes y el análisis avanzado, representa la mayor cuota de mercado. Las organizaciones necesitan urgentemente unificar los datos de clientes aislados para una personalización en tiempo real. Las soluciones incluyen puntuación de recorrido, análisis predictivo y motores de acción óptima basados en IA. Según datos del PIB de marzo de 2025, el sector de TI en India generó ingresos de 283 mil millones de dólares en 2024, lo que indica que las empresas ofrecen soluciones innovadoras para CDP con el fin de reducir las filtraciones de datos y mejorar el cumplimiento de las leyes de privacidad del consumidor. La IA generativa ahora automatiza la creación de contenido basada en desencadenantes de comportamiento, lo que hace que las soluciones con análisis avanzado sean indispensables. Las empresas están reemplazando el análisis web tradicional con CDP que ofrecen resolución de identidad y transmisión en tiempo real, lo que garantiza que las soluciones sigan siendo el componente de mayor valor en el mercado de DXM.

Nuestro análisis exhaustivo del mercado de gestión de la experiencia digital incluye los siguientes segmentos:

Segmento | Subsegmentos |

Componente |

|

Modo de despliegue |

|

Tamaño empresarial |

|

Solicitud |

|

Vertical |

|

Canal |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de gestión de la experiencia digital: análisis regional

Análisis del mercado norteamericano

América del Norte domina el mercado de gestión de la experiencia digital y se prevé que alcance una cuota de ingresos regional del 38,8 % para finales de 2035. La región se ve impulsada por la rápida adopción de la nube y la madurez de la analítica empresarial. Los principales impulsores del mercado incluyen la integración de la IA y la presión regulatoria para la transparencia de los datos. Además, las agencias federales han incrementado el gasto en gestión de la experiencia digital (DXM). El Instituto Nacional de Estándares y Tecnología (NIST) informó que las empresas unifican los datos de los clientes en distintos sistemas. Las tendencias clave incluyen un cambio hacia una arquitectura DXM componible, la personalización en tiempo real y las plataformas de datos de clientes (CDP) que cumplen con la privacidad. Los mandatos de servicios digitales gubernamentales en ambos países siguen impulsando las adquisiciones, y la Oficina de Administración y Presupuesto de EE. UU. exige que todos los sitios web federales adopten plataformas de experiencia unificada.

El creciente volumen de servicios digitales federales, la expansión de la infraestructura de banda ancha y el aumento del uso de datos en los sistemas públicos impulsan el mercado en Estados Unidos. Según datos del Center for Open Data Enterprise de julio de 2025, el gobierno estadounidense alberga más de 300 000 conjuntos de datos abiertos, lo que refleja la magnitud de las plataformas digitales y la necesidad de garantizar un rendimiento y una accesibilidad consistentes en los servicios basados en datos. Además, datos de diciembre de 2022 de la Information Technology & Innovation Foundation muestran que más del 92 % de la población estadounidense tenía acceso a servicios de banda ancha fija. Asimismo, datos de septiembre de 2025 de la GSA indican que las obligaciones federales para contratos relacionados con TI y tecnología digital superaron los 110 000 millones de dólares en 2023, abarcando productos y servicios que requieren monitorización y optimización continuas. Estos factores impulsan la demanda y el crecimiento del mercado.

La inversión federal en servicios gubernamentales digitales, la expansión de la banda ancha y la adopción de la nube en las instituciones públicas impulsan el mercado de gestión de la experiencia digital en Canadá . El gasto federal en tecnología de la información refleja la modernización continua de los servicios digitales y los sistemas internos. Según datos del Gobierno de Canadá de marzo de 2026, casi el 90 % de los hogares tenía acceso a internet de alta velocidad en 2023, lo que permitió una mayor dependencia de las plataformas digitales. Además, datos del Gobierno de Canadá de mayo de 2025 indicaron que el 50,9 % de las empresas adoptaron al menos una tecnología digital, incluyendo la computación en la nube y el análisis de datos, lo que incrementó la necesidad de monitorizar el rendimiento y optimizar la experiencia del usuario. Estas tendencias impulsan la demanda de soluciones de gestión de la experiencia digital y ayudan a las organizaciones a gestionar ecosistemas digitales complejos en entornos distribuidos.

Tamaño de las empresas (PYMES) que adoptan nuevas tecnologías (2023)

Tamaño de la empresa | Al menos un tipo de innovación en los últimos tres años | Poseía al menos un tipo de propiedad intelectual. (a diciembre de 2023) (%) | Ha adoptado al menos una nueva tecnología en los últimos tres años. (2021 a 2023) (%) |

1-4 | 20.9 | 9.1 | 43,7 |

5-19 | 33.8 | 19.9 | 56.5 |

20-99 | 41.3 | 34.8 | 70.9 |

100-499 | 45.7 | 52.0 | 78.6 |

Fuente: Gobierno de Canadá, mayo de 2025

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región de Asia-Pacífico se convierta en la de mayor crecimiento en el mercado de gestión de la experiencia digital, con una tasa de crecimiento anual compuesta (TCAC) del 14,5 % durante el periodo de evaluación, de 2026 a 2035. Esta región se ve impulsada por la rápida transformación digital del gobierno, la expansión del ecosistema de comercio electrónico y la creciente adopción empresarial de análisis de clientes basados en inteligencia artificial. Entre los principales factores impulsores se incluyen las iniciativas nacionales de identidad digital, que requieren plataformas de experiencia unificadas para la prestación de servicios a los ciudadanos. El Marco de Integración Digital de la ASEAN informó que el comercio electrónico transfronterizo ha estimulado la adopción, por parte de los minoristas regionales, de plataformas de análisis de la experiencia del cliente. La prestación de servicios multilingües y multiculturales sigue siendo un requisito regional distintivo.

Los programas de digitalización gubernamental a gran escala, la creciente penetración de internet y la mayor adopción empresarial de plataformas digitales y en la nube impulsan el crecimiento del mercado en India . Según datos del PIB de abril de 2025, el gobierno continúa invirtiendo fuertemente en infraestructura digital y prestación de servicios públicos bajo el programa Digital India, con iniciativas como BharatNet que busca conectar a más de 250 000 consejos de aldea con conectividad de banda ancha. Según datos de la Autoridad Reguladora de Telecomunicaciones de India, entre 2024 y 2025, India registró más de 944,12 millones de suscriptores de banda ancha, lo que refleja una base de usuarios digitales vasta y en constante crecimiento. Además, la Interfaz Unificada de Pagos (UPI) demuestra la magnitud y la importancia crucial de las plataformas digitales en la actividad económica diaria, lo que refuerza la presencia del mercado.

El extenso desarrollo de infraestructura digital impulsado por el gobierno, la rápida expansión del uso de internet y la digitalización empresarial a gran escala están configurando el mercado en China . Según un estudio de la NLM (Ley Nacional de Medicina de la India), con datos de agosto de 2025, el país contaba con más de 1.108 millones de usuarios de internet, lo que representa una de las mayores bases de usuarios digitales a nivel mundial. Además, la Universidad Nacional de Singapur informó en abril de 2022 que China había desplegado más de 1,43 millones de estaciones base 5G que soportan conectividad de alta velocidad y aplicaciones con uso intensivo de datos. Estos avances están incrementando la escala y la complejidad de los ecosistemas digitales, impulsando la demanda de soluciones DEM (Gestión de la Experiencia Digital) que permitan la monitorización en tiempo real, optimicen el rendimiento de las aplicaciones y garanticen una experiencia de usuario consistente en plataformas de gran tamaño y alto tráfico, tanto en el sector público como en el privado.

Análisis del mercado europeo

El mercado de la gestión de la experiencia digital (DXM) está condicionado por las estrictas normativas de privacidad de datos, los mandatos de transformación digital del sector público y los requisitos de interoperabilidad sanitaria transfronteriza. Entre los principales impulsores se encuentra el cumplimiento del Reglamento General de Protección de Datos (RGPD), que ha obligado a las organizaciones a implementar una arquitectura DXM con privacidad desde el diseño. Las empresas europeas ahora integran la gestión del consentimiento directamente en la plataforma de la experiencia del cliente. Por otro lado, la digitalización de la atención sanitaria es una tendencia significativa que ha estimulado las inversiones en portales para pacientes e historiales clínicos unificados. Además, la prestación de servicios multilingües impulsa la demanda de plataformas DXM con capacidades de localización. Asimismo, el gasto del sector público en plataformas de experiencia ciudadana refleja el compromiso de la región con la digitalización completa de los servicios públicos en el marco del Decenio Digital Europeo.

La fuerte inversión pública en infraestructura digital, la digitalización empresarial y la creciente dependencia de servicios en línea de alto rendimiento están configurando el mercado en Alemania . Según datos de la OCDE de 2024, Alemania destinó más de 3270 millones de dólares a infraestructura digital y a la estrategia nacional de IA, lo que impulsó la mejora de la conectividad en todo el país. Por otro lado, los datos de la ITA de agosto de 2025 indicaron que el 77 % de las empresas del país utilizaban servicios de computación en la nube, lo que refleja un cambio significativo hacia las plataformas digitales que requieren una monitorización continua del rendimiento. Además, los datos del Institut Arbeit und Technik de abril de 2025 muestran que la Ley de Acceso en Línea de Alemania exige la digitalización de más de 575 servicios administrativos, lo que aumenta la escala de los sistemas digitales orientados al ciudadano. Estos datos demuestran una notable mejora del mercado.

La expansión de la economía digital, el desarrollo de infraestructuras y la inversión en innovación, impulsados por el gobierno, están configurando el mercado de la gestión de la experiencia digital en el Reino Unido . Según datos del Gobierno del Reino Unido de octubre de 2022, la cobertura de banda ancha ultrarrápida ha superado el 97 % de los hogares, mientras que más del 67 % tiene acceso a banda ancha con capacidad gigabit, lo que garantiza un acceso generalizado a servicios digitales de alta velocidad. Además, el 92 % del territorio británico está cubierto por redes 4G, lo que permite una conectividad constante tanto en zonas urbanas como rurales. En cuanto a la inversión, la financiación gubernamental para I+D ascendió a 25.600 millones de dólares, lo que impulsó la innovación digital y la comercialización de tecnología. La economía digital del Reino Unido también se está expandiendo rápidamente, con una inversión de capital privado en tecnología de 35.100 millones de dólares en 2021, la más alta de Europa. Estos avances impulsan la demanda de soluciones DEM para garantizar una experiencia de usuario fluida en ecosistemas digitales cada vez más complejos y a gran escala.

Principales actores del mercado de gestión de la experiencia digital:

- Adobe (EE. UU.)

- Salesforce (EE. UU.)

- Oracle (EE. UU.)

- SAP (Alemania)

- Microsoft (EE. UU.)

- IBM (EE. UU.)

- OpenText (Canadá)

- Sitecore (EE. UU.)

- Acquia (EE. UU.)

- Optimizely (EE. UU.)

- SDL (RWS) (Reino Unido)

- Episerver (Suecia)

- Liferay (EE. UU.)

- Squiz (Australia)

- Mitsui & Co. (Japón)

- LG CNS (Corea del Sur)

- Contentstack (EE. UU.)

- Software Lakeside (EE. UU.)

- Atos (Francia)

- New Relic (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Adobe es pionera en el mercado, habiendo impulsado significativamente el sector mediante la integración de IA generativa en su Experience Cloud. Este avance garantiza la personalización en tiempo real y el análisis del recorrido del cliente, lo que permite a las empresas gestionar contenido omnicanal a gran escala. La compañía invirtió 3944 millones de dólares en I+D en 2024.

- Salesforce ha revolucionado el mercado al integrar los datos de DXM directamente en su plataforma Customer 360, principalmente a través de Experience Cloud y Einstein AI. Este avance garantiza una interacción unificada en tiempo real en todos los canales de ventas, servicio y marketing, lo que permite a las empresas crear portales inteligentes y centros de comunidad.

- Oracle ha logrado avances significativos en el mercado al integrar los datos de DXM con su suite empresarial en la nube, especialmente a través de Oracle CX Unity e Infinity. Este avance garantiza el seguimiento del comportamiento en tiempo real y la resolución de identidades en canales web, móviles y offline, lo que permite a las empresas activar perfiles de clientes unificados. En el tercer trimestre de 2025, la compañía obtuvo ingresos de 15.900 millones de dólares.

- SAP es un actor estratégico en el mercado, habiendo impulsado el sector mediante la integración de datos DXM con sus soluciones ERP y de experiencia del cliente. Este avance garantiza una interacción contextual en tiempo real que conecta los datos de la experiencia del cliente con la información de la cadena de suministro y la logística.

- Microsoft ha impulsado el mercado al integrar los datos de DXM en Dynamics 365 Customer Insights y Power Platform, aprovechando las capacidades de Azure AI y Copilot. Este avance garantiza el análisis de sentimientos en tiempo real y el mapeo proactivo del recorrido del cliente en todos los canales de aplicaciones web y centros de contacto.

Aquí tienes una lista de los principales actores que operan en el mercado global:

El mercado global de gestión de la experiencia digital es altamente competitivo, dominado por gigantes de la nube con sede en EE. UU., pero con importantes actores regionales de Europa y Asia. Las principales iniciativas estratégicas incluyen una agresiva integración de IA para el análisis predictivo y la personalización, como se observa con Adobe Sensei y Salesforce Einstein. Los principales proveedores también se centran en adquisiciones para unificar plataformas de datos de clientes con análisis del recorrido del cliente, mientras que las empresas europeas priorizan soluciones que cumplen con el RGPD. Por ejemplo, en enero de 2025, Contentstack adquirió Lytics, la plataforma líder de datos de clientes en tiempo real que impulsa la hiperpersonalización. Los actores de Japón y Australia se diferencian mediante ofertas específicas para cada sector, y los de India utilizan plataformas escalables y optimizadas en costes. El cambio hacia arquitecturas DXM componibles es una tendencia clave que permite una mayor flexibilidad.

Panorama corporativo del mercado de gestión de la experiencia digital:

Desarrollos Recientes

- En noviembre de 2025, Lakeside Software lanzó un motor de razonamiento de IA basado en más de 20 años de experiencia en telemetría y análisis de datos en el borde de la red. La plataforma permite a las empresas diagnosticar rápidamente problemas de TI que afectan negativamente la experiencia del usuario final, al conectar la causa y el efecto a través de millones de señales en tiempo real.

- En octubre de 2024, Atos lanza, en colaboración con Nexthink, su innovador Centro de Operaciones de Experiencia (XOC). El XOC conjunto ofrece operaciones digitales para el lugar de trabajo que mejoran la experiencia del usuario final mediante la optimización de la eficiencia en tiempo real gracias a la inteligencia artificial, e impulsan la productividad.

- En julio de 2024, New Relic lanzó la primera solución de monitorización de la experiencia digital (DEM) totalmente integrada e impulsada por IA del sector para optimizar el rendimiento de las aplicaciones y prevenir de forma proactiva las interrupciones en las experiencias digitales.

- Report ID: 8495

- Published Date: Apr 01, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.