Marktausblick für die Kohlendioxidnutzung:

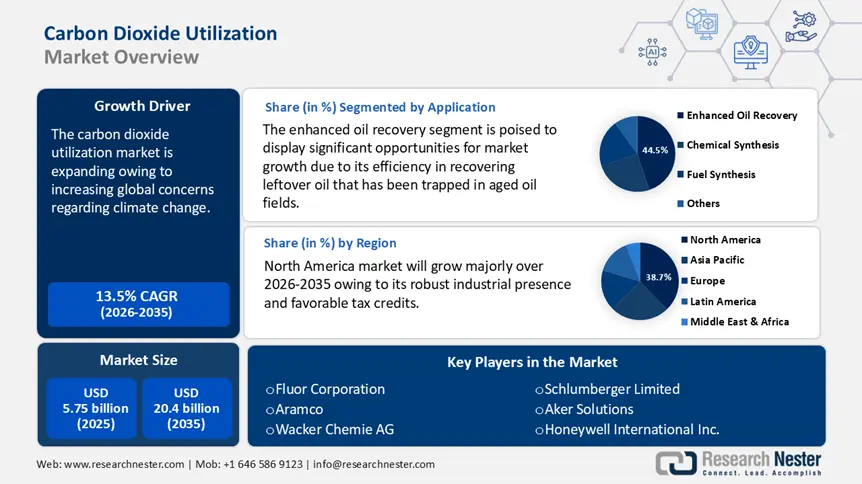

Der Markt für Kohlendioxidnutzung hatte im Jahr 2025 ein Volumen von über 5,75 Milliarden US-Dollar und wird bis 2035 voraussichtlich 20,4 Milliarden US-Dollar übersteigen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von über 13,5 % erwartet. Im Jahr 2026 wird der Branchenwert der Kohlendioxidnutzung auf 6,45 Milliarden US-Dollar geschätzt.

Aufgrund der zunehmenden globalen Besorgnis über den Klimawandel wird für den globalen Markt zur Kohlendioxidnutzung ein deutliches Wachstum prognostiziert. Die Beteiligten suchen aktiv nach alternativen Lösungen, um den steigenden Kohlendioxidgehalt in der Atmosphäre zu dämpfen. Das globale Kohlenstoffbudget hat ergeben, dass die CO2-Emissionen voraussichtlich von 40,6 Milliarden Tonnen im Jahr 2021 auf 41,6 Milliarden Tonnen im Jahr 2024 steigen werden. Davon sind 37,4 Milliarden Tonnen fossile CO2-Emissionen, der Rest stammt aus Landnutzungsänderungen (Abholzung). Die Verwendung von CO2 als Kohlenstoffrohstoff oder Rohstoff in verschiedenen industriellen Prozessen und Alltagsprodukten gewinnt weltweit an Bedeutung. Die Internationale Energieagentur (IEA) berichtete, dass der Düngemittelsektor derzeit jährlich rund 230 Millionen Tonnen (Mt) CO2 verbraucht, hauptsächlich für die verbesserte Ölgewinnung (80 Mt) und die Harnstoffherstellung (130 Mt) durch direkte Verwendung.

Zu den wichtigsten Anwendungen von Kohlendioxid zählen die Herstellung von Kraftstoffen wie Methanol, Synthesegas, Baustoffen wie Beton und Zement, die Produktion von Kunststoffen und Polymeren sowie die Lebensmittel- und Getränkeindustrie. Der Ersatz fossiler Brennstoffe in diesen Sektoren kann einen erheblichen Beitrag zur Dekarbonisierung zahlreicher Branchen leisten, da Kohlendioxid als kostengünstige Kohlenstoffquelle dienen kann. Die steigenden öffentlichen und privaten Finanzmittel für Unternehmen in diesem Sektor spiegeln das wachsende Interesse an CO2-Umwandlungstechnologien wider. Die CO2-Nutzung für nachhaltige Flugkraftstoffe und Baumaterialien nimmt aufgrund der Unternehmensziele und -anforderungen an emissionsarme Kraftstoffe und Materialien zu.

Die IEA gab bekannt, dass im Jahr 2023 weltweit fast 500 Millionen US-Dollar in CCUS-Startups investiert wurden. Dies entspricht fast der Hälfte aller Risikokapitalinvestitionen (VC) in CCUS. Mit über 80 % der Gesamtinvestitionen im Zeitraum 2015–2023 sind nordamerikanische Unternehmen Marktführer. Obwohl groß angelegte Abscheidungsanlagen in erster Linie zur Kraftstofferzeugung genutzt werden, verteilen sich die Investitionen gleichmäßig auf die anderen Verwendungswege: Kraftstoffe machen etwa ein Drittel der Gesamtinvestitionen aus, Chemikalien 40 % und Baumaterialien 25 %.

Schlüssel Kohlendioxidnutzung Markteinblicke Zusammenfassung:

Regionale Highlights:

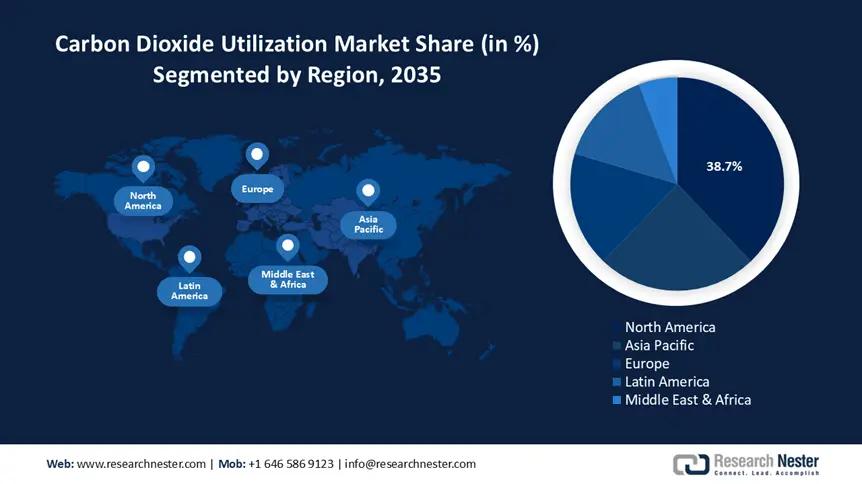

- Nordamerika ist mit einem Marktanteil von 38,7 % führend im Markt für Kohlendioxidnutzung. Dies wird durch eine starke industrielle Präsenz und günstige Vorschriften zur Förderung der Kohlenstoffabscheidung vorangetrieben und sorgt für anhaltendes Wachstum zwischen 2026 und 2035.

- Im asiatisch-pazifischen Raum wird von 2026 bis 2035 ein deutliches Wachstum des Marktes für Kohlendioxidnutzung erwartet, angetrieben durch den zunehmenden Fokus der Regierungen auf ökologische Nachhaltigkeit.

Segmenteinblicke:

- Das Öl- und Gassegment wird voraussichtlich bis 2035 einen signifikanten Marktanteil erreichen. Dieser wird durch die Nutzung von Kohlendioxid in der verbesserten Ölförderung und seine Rolle im Kohlenstoffmanagement für neue Einnahmen aus der Sequestrierungsinfrastruktur vorangetrieben.

- Das EOR-Segment wird voraussichtlich bis 2035 einen Marktanteil von 44,5 % erreichen. Dies wird durch die Effizienz von Kohlendioxid bei der Verbesserung der Ölförderung aus alten Feldern vorangetrieben, wodurch die Förderraten um bis zu 15 % gesteigert werden.

Wichtige Wachstumstrends:

- Zunehmende Beliebtheit in verschiedenen Branchen

- Günstige staatliche Steuern und Förderung

Große Herausforderungen:

- Höhere Investitionen

- Strenge Rahmenbedingungen und technologische Reife

- Hauptakteure: Fluor Corporation, Aramco, Wacker Chemie AG, Schlumberger Limited, Aker Solutions, Honeywell International Inc., Equinor ASA, TotalEnergies SE, ExxonMobil Corporation, Royal Dutch Shell Plc.

Global Kohlendioxidnutzung Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 5,75 Milliarden USD

- Marktgröße 2026: 6,45 Milliarden USD

- Prognostizierte Marktgröße: 20,4 Milliarden USD bis 2035

- Wachstumsprognosen: 13,5 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (38,7 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Japan, Deutschland, Vereinigtes Königreich

- Schwellenländer: China, Indien, Japan, Südkorea, Singapur

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für Kohlendioxidnutzung:

Wachstumstreiber

- Steigende Beliebtheit in verschiedenen Branchen: Kohlendioxid wird zunehmend für die Gas- und Ölindustrie sowie für die Ölförderung benötigt. Die Kohlendioxid-Emissionen steigen infolge der rasanten Industrialisierung der Welt. Die Organisation der Vereinten Nationen für industrielle Entwicklung (UNO) wies darauf hin, dass das weltweite Wachstum der Industriezweige um 2,3 % auf eine Erholung nach der Pandemie hindeutet. Dazu gehören das verarbeitende Gewerbe, der Bergbau, die Energieversorgung, die Wasserversorgung, die Abfallwirtschaft und andere Versorgungsunternehmen. Der größte Teil dieser Dynamik wurde vom verarbeitenden Gewerbe getragen, das um 3,2 % zulegte, während der Bergbau- und Versorgungssektor, der in Ländern mit niedrigem Einkommen den größten Anteil an der Wirtschaft hat, um 0,9 % schrumpfte.

Darüber hinaus lässt sich Wasserstoff dank des Kohlenstoffs im CO2 in einen einfacher zu handhabenden und zu verwendenden Kraftstoff umwandeln, ähnlich wie Flugbenzin. Als Rohstoff für Chemikalien und Polymere kann CO2 auch die Rolle fossiler Brennstoffe übernehmen. Eine weniger energieintensive Methode ist die Reaktion von CO2 mit Mineralien oder Abfallströmen wie Eisenschlacke zur Herstellung von Karbonaten für Baumaterialien. - Günstige staatliche Steuern und Förderung: Steueranreize wie Emissionsgutschriften und Abzüge für Investitionen in die Kohlenstoffabscheidung reduzieren die finanzielle Belastung für Unternehmen, die diese Technologien einsetzen. So wurde beispielsweise die 45Q-Steuergutschrift für CCUS, die die CO2-Nutzung durch Steuergutschriften im Wert von aktuell 60 USD pro Tonne verbrauchtem CO2 fördert, im Rahmen des US-Inflationsreduktionsgesetzes 2022 deutlich erhöht. In ähnlicher Weise hat die Europäische Union im April 2023 den Vorschlag „ReFuelEU Aviation“ genehmigt, der Beimischungsvorschriften für synthetische Kraftstoffe im Flugverkehr vorschreibt. Diese Vorschriften werden von 0,7 % im Jahr 2030 auf 28 % im Jahr 2050 steigen. Darüber hinaus wurden im Rahmen der groß angelegten Ausschreibung des EU-Innovationsfonds 2022 fünf große CCU-Projekte ausgewählt, die auf synthetische Kraftstoffe abzielen.

Darüber hinaus tragen staatliche Fördermittel in Form von Zuschüssen, Subventionen und Forschungsunterstützung dazu bei, Innovationsrisiken zu minimieren und die Bemühungen zur CO2-Abscheidung, -Nutzung und -Speicherung (CCUS) zu intensivieren. So vergab beispielsweise das dänische Energietechnologie-Entwicklungs- und Demonstrationsprogramm im Juni und Dezember rund drei Millionen US-Dollar an zwei Projekte. Südkorea, ein Land der Mission Innovation, hat sich ebenfalls das Ziel gesetzt, bis 2050 klimaneutral zu werden. Die Regierung erklärte im April, sie werde bis zu 1,2 Milliarden US-Dollar in die Entwicklung von CCUS-Technologien und die Evaluierung von CO2-Speicherressourcen investieren.

Herausforderungen

- Höhere Investitionen: Der Aufbau der Infrastruktur zur Kohlendioxidnutzung erfordert hohe Vorlaufinvestitionen. Diese decken die Anschaffungskosten für die Ausrüstung zur CO2-Abscheidung aus Punktquellen, den Pipeline-Transport und die anschließende Umwandlung in verschiedene nachgelagerte Produkte ab. Für Innovationen, die sich noch in der frühen Entwicklungs- und Vermarktungsphase befinden, ist die Kapitalintensität deutlich höher. Um die Produktionskosten zu senken und die Ausweitung neuer CO2-Nutzungswege zu ermöglichen, darunter die Umwandlung in Kraftstoffe, Chemikalien, Zement und kohlensäurehaltige Getränke, sind hohe Investitionen in Forschung und Entwicklung erforderlich.

- Strenge Rahmenbedingungen und technologische Reife: Das Fehlen starker gesetzlicher und politischer Rahmenbedingungen, die den Einsatz von CCU-Technologien erleichtern, stellt ein großes Hindernis dar. Um Investitionen in CCU-Technologien zu fördern, bedarf es wirksamer Maßnahmen wie Steueranreizen, Zuschüssen oder Emissionsgutschriften. Darüber hinaus sind viele CCU-Technologien noch nicht im großen Maßstab validiert und befinden sich noch in der Pilot- oder Entwicklungsphase. Bei der Ausweitung von Labor- oder Pilotinitiativen auf den industriellen Maßstab gibt es zahlreiche logistische und technologische Hindernisse.

Marktgröße und Prognose zur Kohlendioxidnutzung:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

13,5 % |

|

Marktgröße im Basisjahr (2025) |

5,75 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

20,4 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Kohlendioxid-Nutzung-Marktsegmentierung:

Anwendung (Verbesserte Ölrückgewinnung, chemische Synthese, Kraftstoffsynthese, andere)

Das Segment der verbesserten Ölgewinnung (EOR) dürfte bis Ende 2035 einen Marktanteil von über 44,5 % bei der Kohlendioxidnutzung erreichen. Die Effizienz dieser Methode bei der Rückgewinnung von Restöl aus alten Ölfeldern ist der Wachstumstreiber dieses Segments. Überkritisches Kohlendioxid senkt die Ölviskosität und erhöht den Lagerstättendruck, wenn es in Lagerstätten injiziert wird, deren primäre Vorkommen sich dem Ende ihrer Erschöpfung nähern. Dies ermöglicht die Förderung größerer Mengen an die Oberfläche.

Zahlreiche Feldversuche haben gezeigt, dass die kohlendioxidbetriebene EOR die Förderraten aus ausgereiften Ölfeldern um 10 bis 15 % des ursprünglichen Ölvorkommens erhöht. Daher ist sie eine attraktive Option für Betreiber, die die Stilllegung von Ölfeldern hinauszögern und die Lebensdauer der bestehenden Infrastruktur verlängern möchten. Es wird erwartet, dass die kohlendioxidbetriebene EOR weltweit zunehmend zum Einsatz kommt, da die Öl- und Gasbranche im Zuge der Energiewende der Optimierung ihrer Anlagen einen höheren Stellenwert einräumt.

Endverbraucher (Öl und Gas, Stromerzeugung, Eisen und Stahl, Chemie und Petrochemie, Sonstige)

Das Öl- und Gassegment dürfte im untersuchten Zeitraum einen signifikanten Marktanteil im Kohlendioxid-Nutzungsmarkt erobern. Dieses Wachstum bietet Chancen in verschiedenen Wertschöpfungskettensegmenten. Die Aktivitäten der Branche erzeugen erhebliche Mengen an Kohlendioxid, die beispielsweise in der verbesserten Ölrückgewinnung genutzt werden können, und gleichzeitig ist sie der weltweit größte industrielle Emissionsproduzent. Öl- und Gasunternehmen sehen zudem Geschäftschancen in der Bereitstellung von CO2-Management-Dienstleistungen für andere Schwerindustriezweige. Die Unternehmen beabsichtigen, integrierte Zentren für CO2-Abscheidung und -Speicherung für Kunden aus den Bereichen Energieversorgung, Fertigung und Landwirtschaft bereitzustellen und nutzen hierfür ihr für die EOR geschaffenes Schlüsselwissen in den Bereichen CO2-Transport und -Sequestrierung. Der Abschluss langfristiger Verträge zur CO2-Abnahme stellt eine neue Einnahmequelle dar. Die aktive Beteiligung der Branche an nachhaltigen Lösungen könnte durch die umfassende CO2-Nutzung ermöglicht werden.

Unsere eingehende Analyse des globalen Marktes für die Kohlendioxidnutzung umfasst die folgenden Segmente:

Anwendung |

|

Technologie |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Marktes für Kohlendioxidnutzung:

Marktstatistiken für Nordamerika

Nordamerika dürfte bis 2035 einen Umsatzanteil von über 38,7 % am Kohlendioxid-Nutzungsmarkt erobern. Dank seiner starken industriellen Präsenz und vorteilhafter staatlicher Regelungen, die Technologien zur Kohlenstoffabscheidung, -nutzung und -speicherung in der Region unterstützen, ist Nordamerika weltweit führend im Kohlendioxid-Nutzungsmarkt. Seit 2010 haben die USA, führend bei CO2-EOR-Projekten, den Großteil der CCUS-Kapazitäten zugebaut. Unternehmen in energieintensiven Branchen, darunter Energie, Zement sowie Öl und Gas, sind aufgrund strenger Umweltgesetze gezwungen, CCUS zu implementieren, um ihren CO2-Fußabdruck zu verringern. Nordamerika ist aufgrund der Fülle an natürlichen Reservoirs zur CO2-Sequestrierung ein attraktiver Markt für die Kohlendioxid-Nutzung.

Darüber hinaus hat die US- Regierung mit Maßnahmen wie dem Inflation Reduction Act erhebliche Steuererleichterungen und Fördermittel zur Förderung von Technologien zur Kohlenstoffabscheidung und -nutzung eingeführt. Auch die Chemiebranche trug zur Marktexpansion bei, indem sie CO2 in verschiedenen Syntheseprozessen, unter anderem bei der Herstellung von Kunststoffen und anderen Materialien, nutzte. Darüber hinaus spiegeln Innovationen bei Kohlenstoffabscheidungsprojekten, wie beispielsweise Anlagen zur direkten Luftabscheidung, ein umfassenderes Engagement zur Reduzierung des atmosphärischen CO2-Gehalts wider.

In ähnlicher Weise wies die IEA darauf hin, dass in Kanada bei neuen Bauprojekten gemäß dem im Dezember 2022 in Kraft getretenen Standard on Embodied Carbon in Building ihre Emissionen gemeldet und Beton verwendet werden muss, der 10 % weniger emissionsintensiv ist als die regionale Norm. Darüber hinaus hat die Verpflichtung des Landes, bis 2050 Netto-Null-Emissionen zu erreichen, Investitionen in Technologien zur Kohlenstoffabscheidung und -nutzung angekurbelt und so das Wachstum des Marktes für die Kohlendioxidnutzung weiter vorangetrieben.

APAC-Marktanalyse

Der Markt für Kohlendioxidnutzung im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich deutlich wachsen. Aufgrund der rasanten Industrialisierung und laxer Emissionsvorschriften ist der asiatisch-pazifische Raum derzeit der weltweit größte CO2-Emittent. Daher achten die regionalen Regierungen verstärkt auf ökologische Nachhaltigkeit. Während die Hersteller einen Kompromiss zwischen ihren Verpflichtungen zur Bekämpfung des Klimawandels und ihren Zielen für Wirtschaftswachstum suchen, bieten Länder wie China und Indien attraktive Angebote.

In China setzen große Industriezweige wie die Zement-, Stahl- und Chemieindustrie zunehmend auf CO2-Nutzungsmethoden, um die strengeren Emissionsvorschriften einzuhalten und vom nationalen Emissionshandelsmarkt zu profitieren. Darüber hinaus investiert China massiv in Forschung und Entwicklung, um CO2 in wertvolle Produkte wie synthetische Kraftstoffe, Chemikalien und Baumaterialien umzuwandeln. Damit ist der Markt nicht nur eine ökologische Priorität, sondern bietet auch wirtschaftliche Chancen.

Wichtige Akteure auf dem Markt für Kohlendioxidnutzung:

- Fluor Corporation

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Aramco

- Wacker Chemie AG

- Schlumberger Limited

- Aker-Lösungen

- Honeywell International Inc.

- Equinor ASA

- TotalEnergies SE

- ExxonMobil Corporation

Der Markt für Kohlendioxid-Nutzung ist geprägt von etablierten Wettbewerbern, die auf technologischen Durchbrüchen, Produktqualität und Innovationskraft punkten. Wichtige Marktteilnehmer nutzen häufig strategische Maßnahmen wie Fusionen, Übernahmen und Expansionen, um ihre Marktpräsenz im Bereich Kohlendioxid-Nutzung zu stärken und die wachsende Nachfrage effektiv zu decken.

Neueste Entwicklungen

- Im März 2025 nahm Aramco , einer der weltweit führenden integrierten Energie- und Chemiekonzerne, die erste CO2-Direct-Air-Capture-(DAC)-Testanlage des Königreichs in Betrieb. Diese Anlage kann jährlich zwölf Tonnen CO2 aus der Umwelt entfernen. Die gemeinsam mit Siemens Energy errichtete Pilotanlage ist ein wichtiger Meilenstein für den Ausbau der DAC-Kapazitäten des Unternehmens.

- Im September 2024 gelang es WACKER , Kohlendioxid (CO2) aus der Siliziumherstellung zurückzugewinnen. Das Projekt, das durch die Technologie und das Know-how des Joint Ventures SLB und Aker Carbon Capture (SLB-ACC JV) ermöglicht wurde, umfasste einen Pilottest des Abscheidungsprozesses am WACKER-Produktionsstandort Holla, Norwegen. Dort wird aus Quarz und Kohlenstoff Silizium für die Herstellung von Silikonprodukten hergestellt.

- Report ID: 7501

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Kohlendioxidnutzung Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.