Marktausblick für künstliche Intelligenz (KI) in der medizinischen Diagnostik:

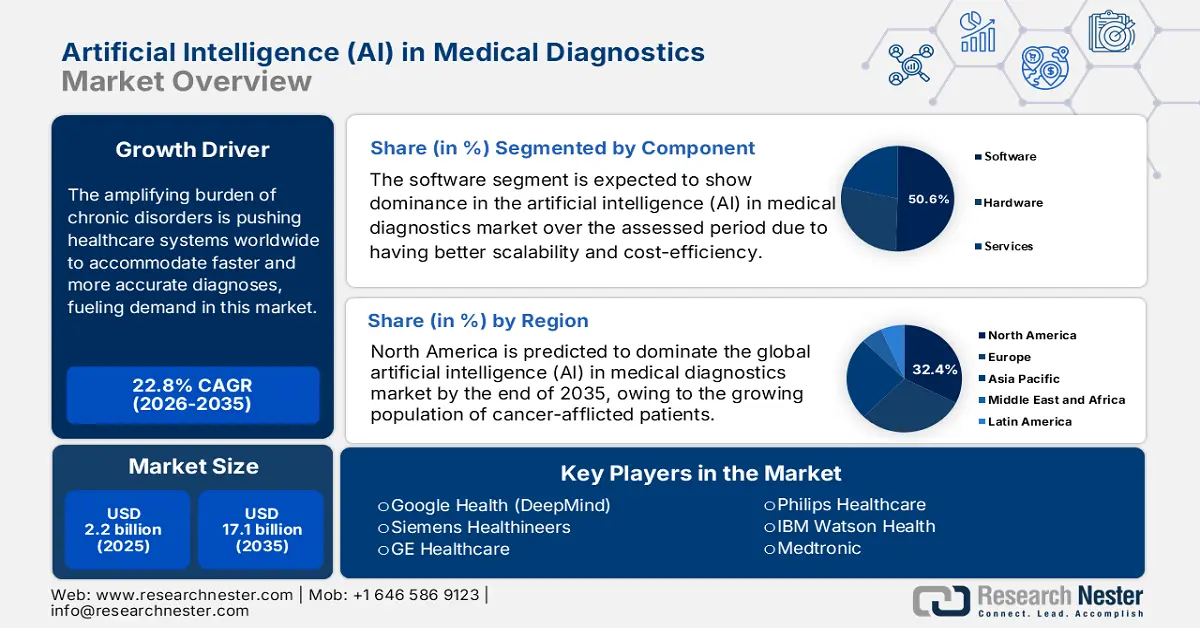

Der Markt für künstliche Intelligenz (KI) in der medizinischen Diagnostik wurde 2025 auf 2,2 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 17,1 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,8 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird der Markt für künstliche Intelligenz (KI) in der medizinischen Diagnostik auf 2,7 Milliarden US-Dollar geschätzt.

Die zunehmende Belastung durch chronische Erkrankungen zwingt Gesundheitssysteme weltweit zu schnelleren und präziseren Diagnosen und treibt damit die Nachfrage nach künstlicher Intelligenz (KI) im Bereich der medizinischen Diagnostik an. Laut einem WHO-Bericht vom Dezember 2024 sind 75 % aller Todesfälle weltweit auf nichtübertragbare Krankheiten (NCDs) zurückzuführen. Ein weiterer WHO-Bericht vom Juli 2025 gibt an, dass im Jahr 2022 19,8 Millionen Menschen an Herz-Kreislauf-Erkrankungen starben. Diese demografischen Zahlen verdeutlichen den wachsenden Bedarf an Diagnosemethoden und -instrumenten der nächsten Generation, wie beispielsweise KI-gestützten Lösungen, um frühzeitige Interventionen und damit bessere Behandlungsergebnisse zu ermöglichen.

Der Markt für künstliche Intelligenz (KI) in der medizinischen Diagnostik übt aufgrund der jüngsten Preisentwicklungen der Kostenträger oft erheblichen wirtschaftlichen Druck auf diese aus. Laut einem 2025 veröffentlichten Bericht der American Heart Association (AHA) importierten die USA bis 2024 medizinische Geräte im Wert von über 14,9 Milliarden US-Dollar, darunter auch MRT-Geräte. Diese Daten spiegeln die anhaltend hohe Nachfrage und die Abhängigkeit von Importen modernster Medizintechnik wider. Steigende Kosten und der Widerstand gegen die Implementierung von KI schränken jedoch die optimale Reichweite und Akzeptanz in diesem Sektor ein. Gleichzeitig tragen die gemeinsamen Bemühungen von Regierungsbehörden und zugelassenen Versicherern, den Zugang der Bevölkerung zu fortschrittlicher Diagnostik zu verbessern, dazu bei, diese Ungleichheit zu verringern.

Markt für künstliche Intelligenz (KI) in der medizinischen Diagnostik – Wachstumstreiber und Herausforderungen

Wachstumstreiber

Verstärkte staatliche Unterstützung und Investitionen: Die zunehmende Verbreitung von KI in der medizinischen Diagnostik ist maßgeblich auf den Trend zur Digitalisierung und Modernisierung des Gesundheitswesens zurückzuführen. Das proaktive Engagement von Regierungen weltweit, insbesondere in Schwellenländern, fördert diese Entwicklung durch kontinuierliche Investitionen. Laut einem Bericht von Congress.gov aus dem Jahr 2025 belief sich das Gesamtbudget der National Institutes of Health (NIH) im Jahr 2023 auf rund 47,3 Milliarden US-Dollar, mit leichten Schwankungen in den Folgejahren. Darin enthalten sind auch Mittel für KI- und ML-Projekte innerhalb der allgemeinen Forschungsförderung. Darüber hinaus fördern die regulatorischen Rahmenbedingungen die breite Anwendung fortschrittlicher Technologien im klinischen Alltag, um die Effizienz und die Behandlungsergebnisse für Patienten zu verbessern.

Klinische Vorteile der KI-Integration: Zahlreiche Studien und Versuche liefern wertvolle Forschungsergebnisse und bestätigen die Wirksamkeit von KI-Lösungen im Bereich der medizinischen Diagnostik. Ein Bericht der National Library of Medicine (NLM) vom September 2024 belegt die hohe Sensitivität (87,5 %) und Spezifität (66,2 %) des KI-Systems bei der Erkennung diabetischer Retinopathie. Dies ermöglicht ein effizientes Screening und senkt die Kosten. Darüber hinaus förderten klinische Studien zur Reduzierung der Anfangsinvestitionen die Akzeptanz, auch in kleineren Kliniken.

Persönliche Zuzahlungen: Die Ausgaben der Patienten beeinflussen die Einführung von KI maßgeblich. Laut einem im Mai 2024 veröffentlichten Bericht der KFF beliefen sich die Zuzahlungen im Jahr 2022 auf insgesamt 1.425 US-Dollar pro Person, was für manche eine erhebliche Belastung darstellt. Obwohl KI-Tools durch Effizienzsteigerungen langfristig Kosteneinsparungen ermöglichen sollen, zwingen die bestehenden Erstattungsdefizite die Patienten dazu, einen Teil der Kosten selbst zu tragen. Die Einführung von KI wird maßgeblich durch nationale Versicherungsprogramme ermöglicht, die die direkten Kosten senken.

Herausforderungen

Die anhaltende Skepsis gegenüber der Automatisierung: Trotz zahlreicher Vorteile, darunter höhere Genauigkeit und Skalierbarkeit, zögern viele etablierte medizinische Leistungserbringer und Ärzte, Produkte des Marktes für künstliche Intelligenz (KI) in der medizinischen Diagnostik einzusetzen. Das Misstrauen der Patienten verstärkt sich und könnte das Wachstum des Kundenstamms in diesem Sektor bremsen. So zeigte beispielsweise eine Umfrage der American Medical Association aus dem Jahr 2023, dass US-amerikanische Ärzte der KI-Diagnostik misstrauen. Initiativen von Regierung und Privatwirtschaft zur Aus- und Weiterbildung ausgewählter medizinischer Fachkräfte haben jedoch vielversprechende Fortschritte im Kampf gegen diese Skepsis gezeigt.

Marktgröße und Prognose für künstliche Intelligenz (KI) in der medizinischen Diagnostik:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

22,8 % |

|

Marktgröße im Basisjahr (2025) |

2,2 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

17,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für künstliche Intelligenz (KI) in der medizinischen Diagnostik:

Komponentensegmentanalyse

Es wird erwartet, dass das Softwaresegment den Markt für künstliche Intelligenz in der medizinischen Diagnostik mit einem Anteil von 50,6 % im Prognosezeitraum dominieren wird. Dank besserer Skalierbarkeit und Kosteneffizienz im Vergleich zu Dienstleistungen und Hardware haben sich KI-as-a-Service-Modelle (AIaaS) in diesem Sektor als bevorzugte Option etabliert. Laut einem Bericht der National Library of Medicine (NLM) vom April 2025 hat die FDA in den USA 434 KI-gestützte Medizinprodukte mit fortschrittlichen KI/ML-Algorithmen zugelassen, um die Genauigkeit und Effektivität der Diagnose zu verbessern. Darüber hinaus demokratisiert der rasante Anstieg flexibler und wertorientierter Diagnoselösungen den Zugang zu fortschrittlichen medizinischen Leistungen und treibt so den Cashflow in diesem Sektor an.

Endnutzersegmentanalyse

Krankenhäuser sind führend im Endkundensegment des Marktes für künstliche Intelligenz in der medizinischen Diagnostik und werden voraussichtlich bis 2035 einen beträchtlichen Marktanteil halten. Dieses Segment wird durch hohe Patientenzahlen, eine umfassende Bildgebungsinfrastruktur und den Bedarf an betrieblicher Effizienz angetrieben. Krankenhäuser sind die ersten Anwender integrierter KI-Diagnostiklösungen, um Diagnosefehler zu reduzieren, die Behandlungszeiten zu verkürzen und die steigenden Gesundheitskosten zu kontrollieren. Staatliche Förderprogramme und Investitionen, darunter Zuschüsse der Centers for Disease Control and Prevention (CDC) für die Modernisierung der IT-Systeme im Gesundheitswesen, ermöglichen es Krankenhäusern, in diese Technologien zu investieren und sie so zum größten Marktsegment zu machen.

Technologiesegmentanalyse

Maschinelles Lernen, insbesondere Deep Learning, ist die Schlüsseltechnologie, die die Fähigkeit zur Analyse riesiger Mengen medizinischer Bilder und elektronischer Patientenakten zur Klassifizierung und Vorhersage von Krankheitsverläufen deutlich verbessert. Seine führende Rolle beruht auf öffentlich-privaten Partnerschaften und Fördergeldern von Institutionen wie den National Institutes of Health (NIH), die die Entwicklung leistungsstarker ML-Algorithmen für die Diagnose finanzieren und so die technologische Entwicklung und Validierung vorantreiben. Das Programm „Bridge to Artificial Intelligence“ (Bridge2AI) des NIH Common Fund ist eine bemerkenswerte Initiative, die mit einer Investition von rund 130 Millionen US-Dollar angekündigt wurde, um die Anwendung von KI in der biomedizinischen und verhaltenswissenschaftlichen Forschung zu beschleunigen.

Unsere detaillierte Analyse des Marktes für KI in der medizinischen Diagnostik umfasst die folgenden Segmente:

Segment | Teilsegment |

Komponente |

|

Diagnose |

|

Technologie |

|

Anwendung |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für künstliche Intelligenz (KI) in der medizinischen Diagnostik – Regionale Analyse

Einblicke in den nordamerikanischen Markt

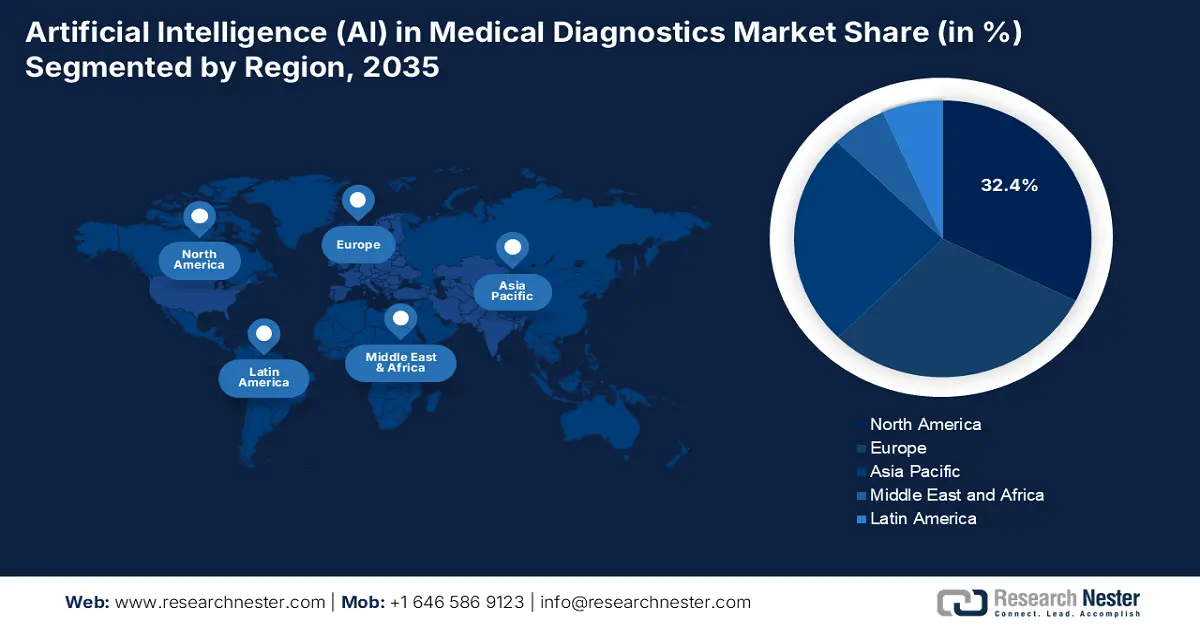

Nordamerika wird voraussichtlich bis Ende 2035 mit einem Marktanteil von 32,4 % den globalen Markt für künstliche Intelligenz in der medizinischen Diagnostik dominieren. Diese führende Position ist maßgeblich auf die wachsende Zahl von Krebspatienten und die kontinuierlichen Fortschritte in der Onkologie zurückzuführen. Laut einem Bericht von Intuition Labs vom Juli 2025 nutzen bereits fast 18,7 % der Krankenhäuser in den USA KI zur Verbesserung der Diagnostik. Darüber hinaus tragen eine gut ausgebaute Gesundheitsinfrastruktur, die Präsenz international anerkannter KI-Pioniere, die kontinuierliche regulatorische Unterstützung und die verbesserte Kostenerstattung maßgeblich zum Wachstum in Nordamerika bei.

Die Prognosen deuten darauf hin, dass die USA bis 2035 den regionalen Markt für künstliche Intelligenz in der medizinischen Diagnostik dominieren und beträchtliche Umsätze generieren werden. Die National Institutes of Health (NIH) engagieren sich stark in der KI-Forschung, wobei das National Cancer Institute verstärkt in die KI-gestützte onkologische Diagnostik investiert. Laut dem Brustkrebsbericht vom Juli 2024 hat KI die Rate falsch-positiver Brustkrebsbefunde in den USA um 6 % gesenkt. Der wichtigste Trend bei KI-Anwendungen in der medizinischen Bildgebung ist die Transformation der Radiologie und Pathologie, um diagnostische Engpässe zu beheben und die Genauigkeit zu verbessern.

Zulassungen für KI-gestützte Medizinprodukte (2015-2023)

Jahr | Anzahl der FDA-Zulassungen für KI/ML-fähige Medizinprodukte | Für Kinder zugelassen (Prozentsatz im Verhältnis zu allen FDA-Zulassungen %) |

2015 | 5 | 1 (20,0) |

2016 | 19 | 0 (0,0) |

2017 | 26 | 1 (3,8) |

2018 | 63 | 7 (11.1) |

2019 | 76 | 4 (5.3) |

2020 | 108 | 13 (12.0) |

2021 | 123 | 10 (8.1) |

2022 | 139 | 24 (17.3) |

2023 | 108 | 9 (8.3) |

Quelle: NLM, Oktober 2024

Einblicke in den APAC-Markt

Der asiatisch-pazifische Markt für KI in der medizinischen Diagnostik wird im betrachteten Zeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Die rasante Alterung der Bevölkerung, die Digitalisierung und die Modernisierung beschleunigen diese Entwicklung. Insbesondere die proaktiven Regierungen in Schwellenländern wie China und Indien tragen zu diesem Wandel bei und fördern so die Akzeptanz in diesem Sektor. Beispielsweise gab das indische Ministerium für Gesundheit und Familienwohlfahrt für 2024 bekannt, dass im Rahmen von eSanjeevani insgesamt 216 Millionen Telekonsultationen durchgeführt wurden. Dadurch wurden die Gesundheitsdienstleistungen mit modernster Technologie verbessert und für alle Bürger zugänglich gemacht. Dies zieht wiederum in- und ausländische KI-Pioniere zu Investitionen an.

China ist dank regulatorischer Unterstützung und des wachsenden Medizintechniksektors führend auf dem Markt für KI in der medizinischen Diagnostik im asiatisch-pazifischen Raum. Laut einem Bericht der National Library of Medicine (NLM) vom September 2024 wurden in China fast 59 KI-gestützte Medizinprodukte zugelassen, die die Medizintechnik und Diagnostik schrittweise prägen. Dieses Wachstum unterstreicht die zunehmende Innovationskraft und die proaktive regulatorische Landschaft, die die Diagnoseverfahren verändert und die Einführung KI-gestützter Lösungen beschleunigt. Die Zulassungen machen China zur führenden Region bei der Anwendung von KI im Gesundheitswesen.

Einblicke in den europäischen Markt

Europa ist der zweitgrößte Markt für künstliche Intelligenz in der medizinischen Diagnostik und wird voraussichtlich bis 2035 einen beträchtlichen Marktanteil halten. Treiber dieser Entwicklung sind der solide regulatorische Rahmen, der Ausbau staatlicher Angebote im Bereich der digitalen Gesundheit und der dringende Bedarf an mehr Effizienz im Gesundheitswesen. Der Frontiers-Bericht vom September 2024 belegt, dass bereits fast 42 % der Krankenhäuser in der EU KI zur Krankheitsdiagnose einsetzen, was den Wunsch nach neuen und innovativen Lösungen verdeutlicht. Die unterstützenden Vorschriften der EMA für Software als Medizinprodukt (SaMD) erleichtern zudem den Markteintritt innovativer KI-Lösungen.

Großbritannien dominiert den europäischen Markt für künstliche Intelligenz in der medizinischen Diagnostik und treibt die Nachfrage nach KI-Diagnostik an, um den Fachkräftemangel und den Behandlungsrückstand zu bewältigen. Laut dem Bericht zur Nationalen KI-Strategie vom September 2021 werden 250 Millionen Pfund für den Aufbau des NHS AI Lab an der NHSX bereitgestellt, um die sichere Einführung von KI im Gesundheitswesen zu beschleunigen. Darüber hinaus bieten die einzigartigen zentralisierten Gesundheitsdaten des britischen NHS eine unvergleichliche Ressource für das Training und die Validierung von Diagnosealgorithmen, was erhebliche Investitionen von globalen KI-Entwicklern anzieht und die starke Marktposition Großbritanniens sichert.

Wichtige Akteure auf dem Markt für künstliche Intelligenz (KI) in der medizinischen Diagnostik:

- IBM Watson Health (Merative)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Google Health (Alphabet Inc.)

- Microsoft Healthcare (Nuance AI)

- Siemens Healthineers

- GE Healthcare

- Philips Healthcare

- Roche Diagnostics

- Canon Medical Systems

- Fujifilm Holdings

- Hitachi Healthcare

- NEC Corporation

- Shimadzu Corporation

- PathAI

- Tempus KI

- Zebra Medical Vision (Nanox AI)

- Lunit

- Aidoc

- Qure.ai

- Behold.ai

- Arterien (Tempus erworben)

Der Markt für künstliche Intelligenz in der medizinischen Diagnostik ist durch einen intensiven Wettbewerb zwischen Technologiekonzernen und spezialisierten Gesundheitsunternehmen wie IBM Watson Health und Google Health gekennzeichnet. Die einzelnen Marktführer verfolgen unterschiedliche Strategien, um ihre bestehenden Produktpipelines und Marktsegmente weiterzuentwickeln. Qure.ai und Lunit Inc. gehen denselben Weg und schaffen eine solide Grundlage für KI in der Krebsdiagnostik, indem sie präzisere und schnellere Ergebnisse liefern. Siemens Healthineers und GE Healthcare konzentrieren sich hingegen verstärkt auf die Entwicklung spezialisierter Lösungen für die Radiologie.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt für künstliche Intelligenz in der medizinischen Diagnostik:

Neueste Entwicklungen

- Im Juli 2025 ging Forte Diagnostics eine Partnerschaft mit Health Vectors ein und brachte gemeinsam eine KI-gestützte Plattform für medizinische Diagnostik und die Visualisierung von Gesundheitsdaten auf den Markt. Diese Markteinführung steht für technologische Fortschritte im Bereich patientenorientierter Innovationen.

- Im Juni 2025 gab PathAI die 510(k)-Zulassung der FDA für AISight Dx(Novo) bekannt. Die Markteinführung unterstreicht die kontinuierliche Innovation und das Engagement von PathAI, mit der Weiterentwicklung des Produkts verbesserte Funktionen bereitzustellen.

- Report ID: 3731

- Published Date: Sep 02, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Künstliche Intelligenz (KI) in der medizinischen Diagnostik Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten