Perspectives du marché des intégrateurs de systèmes :

Le marché des intégrateurs de systèmes était évalué à 32,5 milliards de dollars en 2025 et devrait atteindre 136,1 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 15,4 % sur la période 2026-2035. En 2026, la taille de ce secteur est estimée à 37,5 milliards de dollars.

Le marché mondial des intégrateurs de systèmes est dynamisé par d'importants investissements du secteur public dans les infrastructures numériques et leur modernisation. Ces intégrateurs sont essentiels à toute entreprise souhaitant mettre en œuvre et gérer des systèmes d'IA au sein des agences fédérales, en intégrant les outils d'IA à l'infrastructure informatique existante. Cette intégration garantit l'interopérabilité des données et la conformité aux normes de cybersécurité. Les données authentifiées du gouvernement américain de 2025 révèlent qu'environ 300 millions de dollars ont été investis dans les dépenses fédérales obligatoires en IA, ouvrant ainsi de nouvelles perspectives contractuelles pour les intégrateurs de systèmes. Ces derniers peuvent ainsi créer, déployer et administrer des solutions d'analyse, d'automatisation et d'évaluation des risques renforcées par l'IA, tant pour les programmes de défense que pour les programmes civils.

De même, des initiatives internationales stratégiques redéfinissent la demande. Le programme EU4Health 2021-2027 prévoit un budget de 5,3 milliards d'euros pour la période 2021-2027 consacré à la numérisation des systèmes de santé, ce qui implique l'intégration des dossiers médicaux électroniques et des plateformes de télésanté. Cette démarche s'inscrit dans une politique industrielle plus large qui encourage l'intégration des systèmes cyberphysiques dans le secteur manufacturier. Par ailleurs, diverses directives soulignent l'impératif d'une cybersécurité robuste dans ces environnements connectés, incitant les organisations à sécuriser leurs infrastructures informatiques et opérationnelles intégrées.

Clé Intégrateur de systèmes Résumé des informations sur le marché:

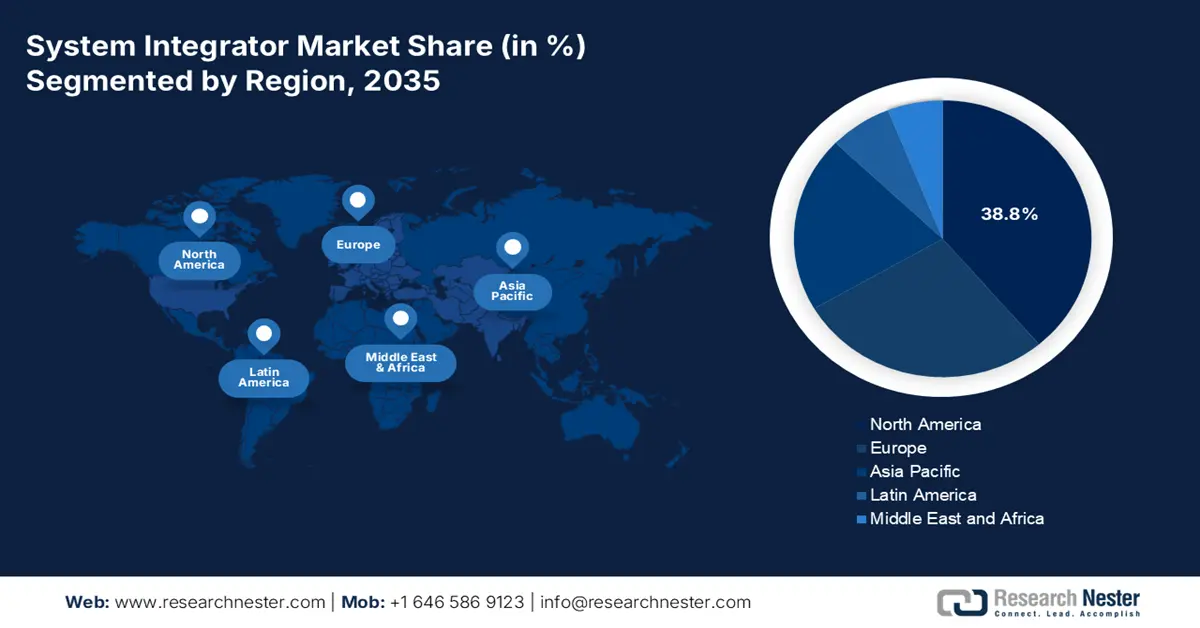

Points saillants régionaux :

- L’Amérique du Nord devrait détenir une part de marché de 38,8 % dans le secteur des intégrateurs de systèmes d’ici 2035, grâce à de solides initiatives de transformation numérique dans les secteurs de la fabrication, de la santé et des services financiers.

- La région Asie-Pacifique devrait enregistrer un TCAC de 10,2 % entre 2026 et 2035, stimulée par une industrialisation rapide et des programmes de numérisation soutenus par les gouvernements.

Analyse du segment :

- Le segment de l'intégration d'infrastructures du marché des intégrateurs de systèmes devrait représenter une part de 35,6 % d'ici 2035, alimenté par la modernisation urgente des systèmes existants et le besoin croissant de connecter des environnements informatiques hybrides.

- Le segment de l'intégration cloud/centre de données devrait représenter la plus grande part de marché entre 2026 et 2035, grâce à l'adoption généralisée des stratégies hybrides et multicloud.

Principales tendances de croissance :

- L'accélération de l'industrie 4.0 et de la fabrication intelligente

- Numérisation des systèmes de santé

Principaux défis :

- Obstacles à la conformité réglementaire et à la certification

- exigences en matière de cybersécurité et de souveraineté des données

Acteurs clés : IBM (États-Unis), Deloitte (États-Unis), PwC (PricewaterhouseCoopers) (États-Unis), EY (Ernst & Young) (États-Unis), KPMG (États-Unis), Cognizant (États-Unis), DXC Technology (États-Unis), Capgemini (France), Siemens (Allemagne), ABB (Suisse/Suède), Atos (France), Schneider Electric (France), Fujitsu (Japon), South Korea (Japon), Samsung SDS (Japon), Tata Consultancy Services (Inde), Infosys (Inde), Wipro (Inde), Accenture (Australie), SCIVAX (Malaisie).

Mondial Intégrateur de systèmes Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 32,5 milliards de dollars américains

- Taille du marché en 2026 : 37,5 milliards de dollars américains

- Taille du marché prévue : 136,1 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 15,4 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 38,8 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Chine, Japon, Royaume-Uni

- Pays émergents : Inde, Corée du Sud, Brésil, Australie, Mexique

Last updated on : 27 October, 2025

Marché des intégrateurs de systèmes - Facteurs de croissance et défis

Facteurs de croissance

- L'accélération de l'Industrie 4.0 et de la fabrication intelligente : des stratégies nationales telles que « Made in China 2025 » et la plateforme allemande Industrie 4.0 favorisent la numérisation de la production. Il en résulte une demande accrue d'intégrateurs capables de déployer des systèmes cyberphysiques, l'Internet industriel des objets (IIoT) et des solutions d'analyse basées sur l'intelligence artificielle (IA) à des niveaux stratégiques. L'enjeu est de passer d'une automatisation isolée à des lignes de production intégrées et pilotées par les données. Les intégrateurs proposent principalement une expertise pointue dans des secteurs industriels spécifiques afin de connecter de manière fluide des applications telles que la robotique, les progiciels de gestion intégrée (ERP) et les plateformes de gestion de la chaîne d'approvisionnement.

- Numérisation des systèmes de santé : les initiatives gouvernementales transforment l’infrastructure des soins de santé. Les données de l’Administration du commerce international de septembre 2023 indiquent que le secteur de la santé indien a atteint 372 milliards de dollars américains, et ce chiffre devrait augmenter en raison de la demande croissante d’établissements de soins numérisés et de meilleure qualité. L’objectif principal de la santé numérique est d’assurer l’interopérabilité afin d’améliorer les résultats pour les patients et l’efficacité opérationnelle. Par exemple, une tâche complexe requiert des compétences spécialisées en intégration des technologies de la santé.

- Investissements fédéraux en informatique : La croissance soutenue des dépenses informatiques civiles fédérales constitue un puissant moteur de croissance prévisible pour le marché des intégrateurs de systèmes. Selon les informations authentifiées du gouvernement américain pour 2025, le budget prévoit d'investir 75 milliards de dollars dans les technologies de l'information au sein des agences civiles en 2025, afin de fournir des services gouvernementaux simples, fluides et sécurisés. Pour les intégrateurs de systèmes, cela représente un flux constant de projets d'envergure visant à consolider les centres de données, à migrer les charges de travail des agences vers le cloud et à déployer des plateformes d'entreprise intégrées et sécurisées au sein du gouvernement fédéral.

Répartition des dépenses informatiques civiles fédérales en 2025 (par agence)

Agence | Dépenses (en millions de dollars américains) | % du total |

Département de la Sécurité intérieure | 11 116 | 14,8% |

Services de santé et services sociaux | 9 884 | 13,2% |

Trésorerie | 9 067 | 12,1% |

Affaires des anciens combattants | 8 833 | 11,8% |

Énergie | 5 511 | 7,3% |

Justice | 4 446 | 5,9% |

Transport | 4 361 | 5,8% |

Autres (État, Commerce, SSA, etc.) | 21 910 | 29,1% |

Dépenses totales civiles en informatique pour l'exercice 2025 | 75 128 | 100% |

Source : Données authentifiées du gouvernement américain, 2025

Défis

- Obstacles liés à la conformité réglementaire et à la certification : les gouvernements imposent des certifications strictes pour les solutions intégrées dans des secteurs tels que la santé et les infrastructures. La complexité des normes internationales, comme les réglementations de la FDA aux États-Unis et le règlement européen relatif aux dispositifs médicaux (MDR), engendre des retards importants. Les entreprises investissent massivement dans des services juridiques et de conformité spécialisés afin d’assurer la conformité de leurs solutions à ces exigences disparates. Ce processus complexe et chronophage accroît les coûts de développement et allonge les délais d’accès au marché, constituant un frein majeur pour les nouveaux entrants qui ne disposent pas des ressources nécessaires pour gérer un environnement réglementaire multijuridictionnel.

- Exigences en matière de cybersécurité et de souveraineté des données : les intégrateurs constatent des exigences croissantes en matière de cybersécurité et de conformité à la souveraineté des données. Des directives telles que la directive européenne NIS2 imposent des mesures de sécurité strictes, tandis que les réglementations relatives à la résidence des données exigent un traitement local. Les fournisseurs doivent concevoir des systèmes dotés d’une protection renforcée contre les menaces et de structures de gouvernance des données sophistiquées pour répondre à ces exigences. Cette exigence engendre des coûts supplémentaires et une complexité technique accrue, ce qui complique la fourniture de solutions rentables tout en répondant aux exigences de sécurité élevées des clients et acheteurs du secteur public.

Taille et prévisions du marché des intégrateurs de systèmes :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

15,4% |

|

Taille du marché de l'année de référence (2025) |

32,5 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

136,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des intégrateurs de systèmes :

Analyse du segment de services

Dans le secteur des services, l'intégration d'infrastructures domine le marché des intégrateurs de systèmes et devrait représenter 35,6 % des parts de marché d'ici 2035. Ce segment est porté par le besoin crucial de moderniser les systèmes existants et de connecter les environnements informatiques hybrides. La demande d'infrastructures intelligentes est soutenue par des initiatives telles que la loi américaine bipartite sur les infrastructures (Bipartisan Infrastructure Law), qui finance l'intégration des technologies opérationnelles (OT) physiques au réseau informatique. Selon les données de la CAIA (Cambridge Institute of America) de janvier 2024, les investissements dans les infrastructures intelligentes devraient passer de 2 600 milliards de dollars à 6 200 milliards de dollars d'ici 2025 à l'échelle mondiale. Ces investissements sont essentiels à l'efficacité et à la résilience de nombreux secteurs.

Analyse du segment opérationnel

L'intégration cloud/centre de données devrait représenter la plus grande part du marché des intégrateurs de systèmes au cours de la période de prévision 2026-2035. Ce segment est porté par la migration massive vers des stratégies hybrides et multicloud. Selon une étude de SQ Magazine publiée en juillet 2025, 94 % des entreprises utiliseront des services cloud en 2025 pour garantir la portabilité des données, optimiser leurs charges de travail et maîtriser leurs coûts. L'Agence de cybersécurité et de sécurité des infrastructures (CISA) souligne les défis de sécurité posés par les environnements hybrides, ce qui stimule la demande d'intégrateurs capables de mettre en œuvre des architectures sécurisées et conformes au sein de systèmes complexes et distribués.

Analyse des segments industriels

Le secteur des technologies de l'information et des télécommunications est le principal consommateur de services d'intégration avec le déploiement de la 5G et la virtualisation des réseaux. La transition vers les réseaux définis par logiciel (SDN) et la virtualisation des fonctions réseau (NFV) implique l'intégration de nouveaux éléments virtualisés à l'infrastructure télécom existante. Selon les données du PIB de novembre 2024, les connexions 5G devraient contribuer à hauteur de 36 400 milliards de roupies à l'économie indienne, ce qui nécessitera d'importants projets d'intégration pour développer le cœur de réseau et permettre l'avènement de l'Internet des objets (IoT) et des services de calcul en périphérie de réseau.

Notre analyse approfondie du marché des intégrateurs de systèmes comprend les segments suivants :

Segment | Sous-segments |

Service |

|

Technologie |

|

Opération |

|

Industrie |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des intégrateurs de systèmes - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord domine le marché des intégrateurs de systèmes et devrait détenir une part de 38,8 % d'ici 2035. Ce marché est principalement porté par les États-Unis et le Canada. La région est dynamisée par d'importantes initiatives de transformation numérique dans les secteurs de la production, de la santé et des services financiers. Selon un rapport de Bosch publié en 2025, Climatec, LLC, filiale de Robert Bosch en Amérique du Nord, a acquis Engineered Control Solutions (ECS), un fournisseur de solutions d'automatisation des bâtiments et intégrateur de systèmes de premier plan, implanté en Caroline du Nord et du Sud. Parmi les tendances clés, on note l'intégration de l'Internet des objets (IoT) et de l'intelligence artificielle (IA) dans l'automatisation industrielle, accélérée par l'adoption du cloud et les exigences élevées en matière de cybersécurité.

Les technologies de pointe en matière de fabrication et d'énergies propres dynamisent le marché américain des intégrateurs de systèmes. La modernisation des infrastructures par la Cybersecurity and Infrastructure Security Agency (CISA), grâce à l'utilisation de technologies opérationnelles via des solutions de cybersécurité intégrées, constitue la principale tendance. Selon les données de l'Authenticated US Government Information (2025), les dépenses informatiques civiles fédérales s'élevaient à 65 075 dollars en 2022, soulignant la dépendance croissante à l'égard des intégrateurs de systèmes pour améliorer l'interopérabilité, l'automatisation et la sécurité des écosystèmes numériques fédéraux et industriels.

Dépenses informatiques civiles fédérales

Année | Dépenses (USD) |

2023 | 65 833 |

2024 | 74 455 |

2025 | 75 128 |

Source : Données authentifiées du gouvernement américain, 2025

Les stratégies nationales d’innovation en matière d’économie numérique et de secteur des ressources structurent le marché canadien . Le Plan de réduction des émissions de 2030 du gouvernement stimule la demande dans le secteur pétrolier et gazier grâce à l’intégration de technologies propres sophistiquées et de systèmes de surveillance. Les statistiques du Salon canadien des technologies de fabrication de septembre 2025 indiquent que 700 milliards de dollars américains sont investis dans la fabrication de pointe, les technologies numériques et les pôles d’intelligence artificielle à grande échelle. Ces pôles facilitent l’adoption des technologies intelligentes, soulignent le besoin de services d’intégration de systèmes et alimentent l’automatisation industrielle pour la fabrication de pointe.

Perspectives du marché APAC

La région Asie-Pacifique est celle qui connaît la croissance la plus rapide sur le marché des intégrateurs de systèmes et devrait afficher un TCAC de 10,2 % sur la période 2026-2035. Cette croissance est portée par une industrialisation rapide, des initiatives de numérisation menées par les gouvernements et un secteur manufacturier important. Selon les données de l'IFR de 2023, l'Asie est le plus grand marché de la robotique industrielle, avec plus de 404 578 unités installées dans le secteur industriel, soit une hausse de 5 % par rapport à 2021. Ceci souligne la demande croissante d'intégration de technologies avancées aux systèmes existants afin d'accroître la productivité.

La Chine domine le marché de la région Asie-Pacifique, portée par l'initiative « Made in China 2025 » qui encourage activement l'industrie manufacturière intelligente. Selon le rapport « New Era of Chinese Manufacturing » de juin 2024, le secteur manufacturier chinois a contribué à hauteur de 31,7 % au PIB en 2023. Ce secteur est diversifié et couvre l'automatisation, l'électronique et les technologies d'usine intelligente. Les intégrateurs de systèmes jouent un rôle essentiel dans la conception, la mise en œuvre et la gestion de ces systèmes de production intégrés, incluant la robotique, l'Internet des objets (IoT), l'intelligence artificielle (IA) et les solutions de cybersécurité.

Le marché japonais des intégrateurs de systèmes se caractérise par son leadership en robotique industrielle et son utilisation stratégique de l'IA pour répondre aux besoins d'une population vieillissante. Les données de l'IFR de mars 2022 indiquent que le Japon est le premier marché mondial de la robotique, assurant 45 % de la chaîne d'approvisionnement mondiale, principalement pour les secteurs de l'électronique et de l'automobile. Les intégrateurs de systèmes jouent un rôle clé dans la mise en œuvre de cellules d'automatisation de pointe et de technologies cognitives au sein des usines, permettant ainsi au Japon de rester compétitif dans la fabrication de haute précision. Ces données soulignent la dépendance croissante du Japon envers les intégrateurs de systèmes pour garantir l'interopérabilité des systèmes, optimiser les processus de production et proposer des solutions de maintenance prédictive au sein de son écosystème industriel.

Aperçu du marché européen

Le marché des intégrateurs de systèmes en Europe est marqué par une forte transition vers l'Industrie 4.0. Cette croissance est alimentée par la nécessité de moderniser les infrastructures de production, d'améliorer la résilience des chaînes d'approvisionnement et de se conformer aux exigences strictes du Pacte vert pour l'Europe. Parmi les tendances clés figurent l'intégration de l'IA et de l'IoT dans les usines intelligentes et le passage stratégique à des environnements hybrides cloud-edge pour le traitement des données. Ce marché est extrêmement collaboratif, les intégrateurs de systèmes jouant un rôle essentiel en accompagnant les entreprises dans la gestion de transformations numériques et réglementaires complexes, notamment dans des secteurs tels que l'automatisation, l'industrie pharmaceutique et l'énergie.

L'Allemagne est la première économie manufacturière d'Europe et son marché de l'intégration de systèmes est colossal, axé sur l'Industrie 4.0. Ce marché est principalement axé sur l'intégration de la robotique, de l'IA et de l'IoT dans les chaînes de production. Selon les données de la Stratégie numérique 2025, le PIB allemand a progressé de 82 milliards d'euros grâce aux technologies numériques, les entreprises allemandes intégrant massivement les technologies de pointe dans la production industrielle. La Stratégie de haute technologie 2025 du gouvernement allemand alloue des milliards d'euros à la numérisation, dont une part importante est consacrée aux projets d'intégration de systèmes afin de maintenir la compétitivité industrielle mondiale.

Le marché français est marqué par une initiative gouvernementale visant à réindustrialiser le pays. Le secteur de la santé, soutenu par des financements européens, est le principal moteur de la demande. Les programmes gouvernementaux favorisant la transformation numérique des industries traditionnelles et le développement d'infrastructures durables et intelligentes en sont les principaux acteurs. La demande se concentre principalement sur des secteurs tels que l'aérospatiale, l'énergie et la santé. Ces secteurs sont essentiels pour les intégrateurs déployant des solutions complexes d'Internet des objets (IoT), d'intelligence artificielle (IA) et de cloud afin d'améliorer la compétitivité et d'atteindre les objectifs nationaux ambitieux d'une économie numérique.

Principaux acteurs du marché des intégrateurs de systèmes :

- Accenture (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- IBM (États-Unis)

- Deloitte (États-Unis)

- PwC (PricewaterhouseCoopers) (États-Unis)

- EY (Ernst & Young) (États-Unis)

- KPMG (États-Unis)

- Cognizant (États-Unis)

- Technologie DXC (États-Unis)

- Capgemini (France)

- Siemens (Allemagne)

- ABB (Suisse/Suède)

- Atos (France)

- Schneider Electric (France)

- Fujitsu (Japon)

- Corée du Sud (Japon)

- Samsung SDS (Japon)

- Tata Consultancy Services (Inde)

- Infosys (Inde)

- Wipro (Inde)

- Accenture (Australie)

- SCIVAX (Malaisie)

- Accenture est un acteur majeur du marché, spécialisé dans les programmes de transformation numérique à grande échelle axés sur le cloud. Son activité principale consiste à créer des plateformes sectorielles et à acquérir des entreprises spécialisées afin d'intégrer des solutions technologiques avancées, telles que l'IA et l'analyse de données, au sein de plateformes numériques cohérentes pour ses clients. En 2024, l'entreprise a réalisé 46 acquisitions et investi 6,6 milliards de dollars américains pour soutenir sa croissance.

- Grâce à son expertise pointue en matière de cloud hybride et de logiciels d'entreprise, IBM occupe une place unique sur le marché des intégrateurs de systèmes. L'entreprise se concentre particulièrement sur Red Hat OpenShift et l'automatisation basée sur l'IA. De plus, elle intègre des charges de travail complexes et critiques dans des environnements sur site et multicloud, aidant ainsi ses clients à moderniser leurs systèmes existants et à bâtir une infrastructure numérique robuste.

- Deloitte se distingue sur le marché en combinant son expertise reconnue en conseil à des services d'implémentation technique. Sa stratégie repose sur des alliances au sein de l'écosystème cloud et sur des solutions sectorielles, principalement pour les plateformes ERP et CRM. L'entreprise intègre les processus métier aux infrastructures technologiques afin de favoriser la transformation opérationnelle et la prise de décision fondée sur les données pour les entreprises internationales.

- PWC aborde le marché sous l'angle de la gestion des risques et de la création de valeur. Ses initiatives stratégiques visent à accompagner ses clients dans leur transformation numérique en intégrant des systèmes complexes et en assurant la cybersécurité, la gouvernance des données et la conformité réglementaire. Cette approche garantit un écosystème technologique performant, sécurisé et résilient. L'entreprise a investi 1,5 milliard de dollars dans l'intelligence artificielle afin d'explorer de nouvelles opportunités.

- EY (Ernst & Young) se positionne sur le marché de l'intégration de systèmes et se concentre sur l'intégration transformatrice des processus métier et des technologies, notamment à la suite de fusions-acquisitions. Ses initiatives stratégiques comprennent la création de plateformes intégrées de finance et de chaîne d'approvisionnement dans le cloud, aidant ainsi ses clients à atteindre une connectivité et une automatisation optimales de l'entreprise, tout en garantissant la conformité fiscale et réglementaire au sein de la nouvelle architecture système.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché des intégrateurs de systèmes est dominé par des acteurs bien établis du conseil et de l'ingénierie informatique, ce qui influence un paysage concurrentiel axé sur la transformation numérique, l'Industrie 4.0 et l'adoption du cloud. Les principaux acteurs mettent en œuvre des initiatives stratégiques, notamment des fusions-acquisitions pour combler leurs lacunes, nouer des partenariats stratégiques avec les géants du cloud et développer des solutions sectorielles pour étendre leurs services. À titre d'exemple, en juillet 2025, STMicroelectronics a acquis l'activité de capteurs MEMS de NXP afin de renforcer sa position sur le marché des capteurs. Le prix d'achat s'élève à 950 millions de dollars américains.

Paysage concurrentiel du marché des intégrateurs de systèmes :

Développements récents

- En août 2025, RMH Systems a fait l'acquisition de Complete Solution Robotics afin d'accroître son expertise en ingénierie interne, de renforcer sa présence régionale dans l'Ouest montagneux et de consolider sa position d'intégrateur de systèmes à service complet.

- En juillet 2025, Accenture fait l'acquisition de Systema en Allemagne afin de renforcer ses capacités d'intégration dans les secteurs des semi-conducteurs et de la fabrication de haute technologie. Les employés de Systema rejoindront ensuite le pôle d'activité Industrie X d'Accenture.

- En juillet 2025, Comau a finalisé l'acquisition d' Automha , société italienne spécialisée dans les systèmes d'entreposage et d'intralogistique automatisés. Grâce à cette acquisition, l'entreprise développera des systèmes de stockage et de manutention automatisés, intelligents et performants, capables d'optimiser l'efficacité et la fiabilité dans divers secteurs d'activité.

- Report ID: 8193

- Published Date: Oct 27, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.