Perspectives du marché des systèmes d'information géographique :

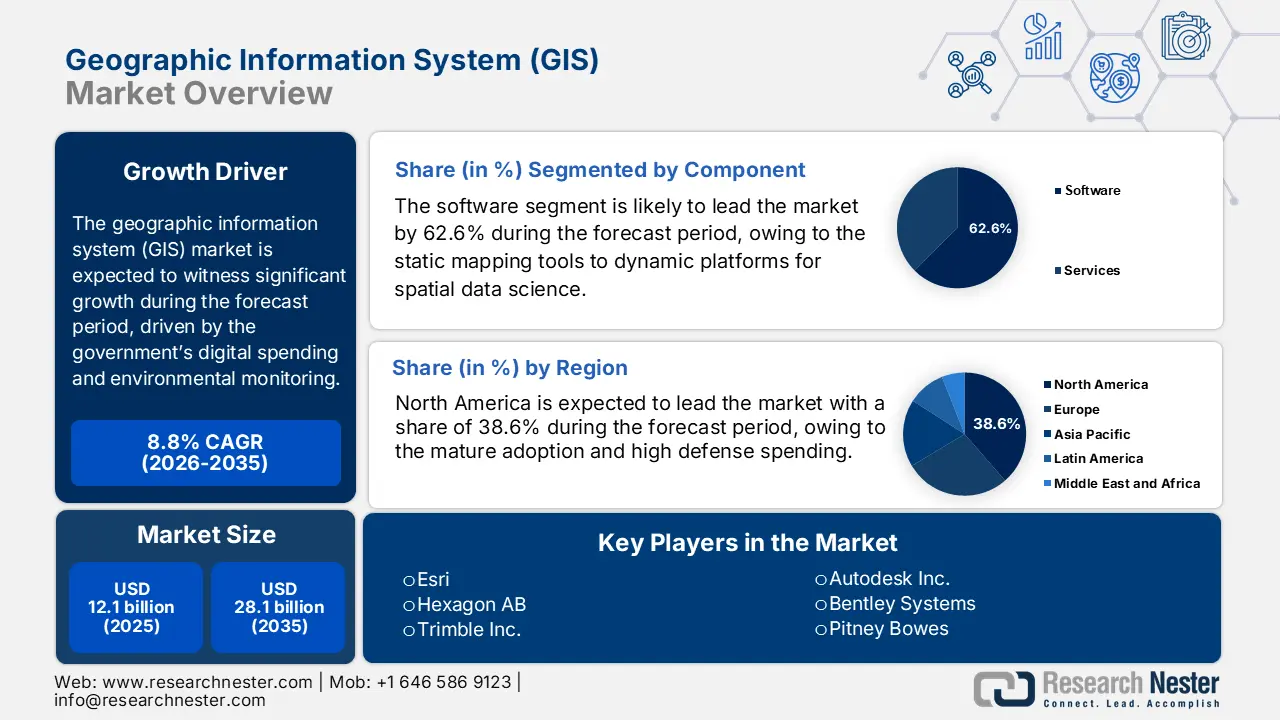

Le marché des systèmes d'information géographique (SIG) était évalué à 12,1 milliards de dollars en 2025 et devrait atteindre 28,1 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 8,8 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 13,3 milliards de dollars.

Les programmes gouvernementaux de cartographie numérique, de surveillance environnementale et de gestion des données spatiales nationales sont les moteurs du marché des systèmes d'information géographique (SIG) et accroissent l'utilisation interministérielle des plateformes SIG dans les domaines des opérations d'urgence de défense, des infrastructures, de la gestion des ressources naturelles et des initiatives de développement durable. Le rapport de Data.gov, publié en novembre 2025, indique que l'USGS centralise l'accès en ligne aux données sur les ressources en eau collectées dans plus de 1,5 million de sites répartis dans les 50 États américains, ce qui témoigne d'une forte utilisation fédérale des applications de topographie, d'occupation des sols et d'hydrographie, essentielles à la planification et à la coordination interministérielle. De même, la NOAA souligne la forte demande en matière de surveillance géospatiale côtière, avec une augmentation annuelle des téléchargements de données sur les tempêtes, le niveau de la mer et le climat, un volume qui ne cesse de croître grâce au financement, par le biais des initiatives climatiques fédérales, des programmes de résilience côtière et de préparation aux catastrophes.

Le marché des systèmes d'information géographique (SIG) en Europe supervise les services géospatiaux thématiques par l'intermédiaire de l'Agence européenne pour l'environnement, laquelle est liée à la surveillance du climat et à la qualité de l'air, ainsi qu'au respect des normes environnementales nationales dans le cadre des rapports de l'UE. Au niveau multilatéral, le rapport de la FAO de février 2025 indique que plus de 17 000 satellites ont été lancés, renforçant ainsi les capacités mondiales d'observation de la Terre et augmentant le volume de données de télédétection disponibles pour les applications environnementales et d'aménagement du territoire basées sur les SIG. Par ailleurs, les dépenses publiques en cours et les besoins mondiaux en données sur les risques environnementaux créent une structure d'acquisition à long terme où les solutions SIG modernes soutiennent de plus en plus les cadres nationaux de résilience, les ensembles de données spatiales souveraines et les infrastructures publiques numériques.

Clé Système d'information géographique Résumé des informations sur le marché:

Perspectives régionales :

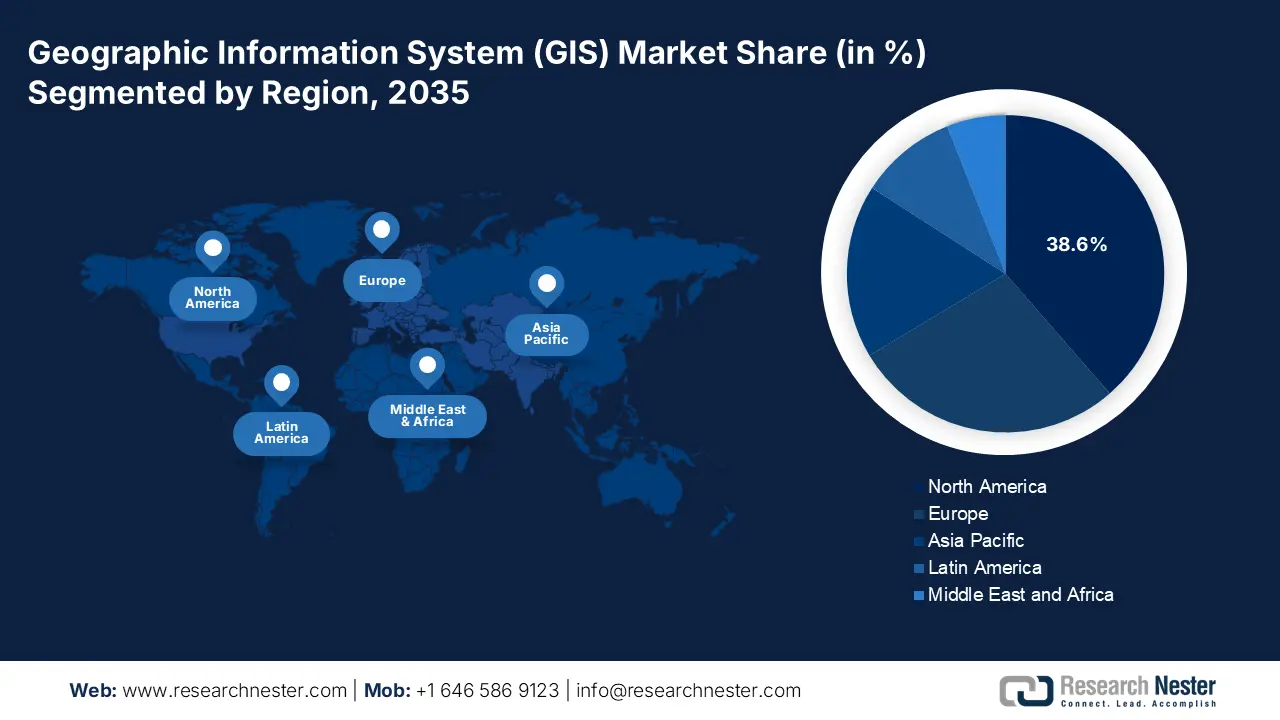

- L'Amérique du Nord devrait détenir une part de marché de 38,6 % sur le marché des systèmes d'information géographique (SIG) d'ici 2035, grâce à une adoption bien ancrée, des investissements publics soutenus et des programmes de modernisation géospatiale imposés par le gouvernement fédéral, en raison d'initiatives d'infrastructure numérique de grande envergure.

- La région Asie-Pacifique devrait connaître une croissance annuelle composée de 12,5 % entre 2026 et 2035, portée par d'importants programmes d'infrastructures numériques soutenus par les gouvernements et par des initiatives nationales de grande envergure en matière de données spatiales.

Analyse du segment :

- Le segment logiciel du marché des systèmes d'information géographique devrait représenter 62,6 % du marché d'ici 2035, grâce au passage des outils de cartographie statique aux plateformes d'analyse spatiale basées sur l'IA et l'apprentissage automatique.

- Le segment du déploiement dans le cloud devrait détenir la part de marché dominante d'ici 2035, grâce à son évolutivité et à sa capacité à traiter en temps réel des volumes importants de données géospatiales provenant d'objets connectés, de satellites et de drones.

Principales tendances de croissance :

- Accroître les investissements publics dans l'observation de la Terre et la surveillance du climat

- Utilisation accrue du SIG dans la surveillance agricole nationale

Principaux défis :

- Complexité technique élevée et charge d'intégration

- Problèmes liés aux coûts d'acquisition des données, aux licences et à la qualité

Acteurs clés : (États-Unis), Maxar Technologies (États-Unis), TomTom (Pays-Bas), CARTO (Espagne), SuperMap Software Co., Ltd. (Chine), PASCO Corporation (Japon), RMSI (Inde), Genesys International Corporation (Inde), L3Harris Geospatial (États-Unis), Caliper Corporation (Maptitude) (États-Unis), Nearmap Ltd. (Australie), Samsung SDS (Corée du Sud), Aero-Graphics (M) Sdn Bhd (Malaisie), QGIS Development Team (Open Source) (International), Precisely (États-Unis).

Mondial Système d'information géographique Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 12,1 milliards de dollars américains

- Taille du marché en 2026 : 13,3 milliards de dollars américains

- Taille du marché prévue : 28,1 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 8,8 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 38,6 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Royaume-Uni, Japon

- Pays émergents : Inde, Corée du Sud, Brésil, Australie, Singapour

Last updated on : 12 December, 2025

Marché des systèmes d'information géographique - Facteurs de croissance et défis

Facteurs de croissance

- L'investissement public croissant dans l'observation de la Terre et la surveillance du climat : le financement public de la surveillance environnementale par satellite connaît une croissance rapide, entraînant une demande accrue de plateformes SIG pour l'analyse climatique, l'agriculture, les infrastructures côtières et la planification de la résilience nationale. Le rapport de la NASA sur les demandes budgétaires pour 2023 indique une demande de 27 023 millions de dollars pour l'exercice 2025, afin d'accroître la capacité des ensembles de données climatiques et d'occupation des sols en temps réel. Par ailleurs, la NOAA confirme que l'augmentation annuelle des téléchargements de données côtières soutient les applications de surveillance du niveau de la mer, des inondations côtières et des catastrophes. Face à l'intensification des effets du changement climatique, les agences nationales allouent davantage de ressources à l'hydrologie, à la modélisation des feux de forêt, aux prévisions agricoles et aux programmes de gestion des risques environnementaux qui dépendent de l'analyse SIG.

Autorité budgétaire totale de la NASA

Année | Montant |

2021 | 23 271,3 ? |

2022 | 24 801,5 ? |

2023 | 25 973,8 ? |

2024 | 26 493,4 ? |

2025 | 27 023,3 ? |

Source : NASA 2023

- L'utilisation croissante des SIG dans la surveillance agricole nationale : les SIG sont adoptés pour la surveillance des cultures en temps réel, la prévision des rendements, la détection des sécheresses et la prédiction des ravageurs. Les données de l'USDA de février 2024 indiquent que le recensement agricole de 2022 comprend plus de 6 millions de points de données à l'échelle de l'exploitation, jusqu'à l'échelle du comté. Ces données illustrent la dépendance croissante du pays aux ensembles de données agricoles structurés par SIG pour la surveillance des cultures, l'analyse de l'utilisation des terres et les programmes agricoles à travers les États-Unis. De plus, l'imagerie satellitaire basée sur les SIG contribue à améliorer les prévisions de récoltes dans les économies en développement, permettant la surveillance de l'humidité du sol, des précipitations et de la végétation. Alors que la sécurité agricole et la stabilité de la chaîne d'approvisionnement deviennent des priorités nationales, les SIG continuent de soutenir la gestion durable de l'utilisation des terres et les stratégies agricoles de précision financées par les programmes publics de modernisation agricole.

- Modernisation des infrastructures critiques et adoption des jumeaux numériques : le vieillissement des infrastructures dans les pays développés et les nouvelles constructions dans les pays en développement accélèrent l’utilisation des SIG pour la gestion du cycle de vie des actifs. Le concept de jumeaux numériques d’infrastructures, modèles virtuels dynamiques, repose fondamentalement sur les SIG pour la contextualisation spatiale. L’initiative « Every Day Counts » du département des Transports des États-Unis promeut la gestion numérique de la construction intégrant les données SIG. Le programme national britannique de jumeaux numériques, piloté par le Centre for Digital Built Britain (CDBB), utilise explicitement les SIG comme couche d’intégration fondamentale, créant une demande pour des plateformes fusionnant les SIG avec le BIM, l’IoT et les données d’ingénierie pour une gestion des actifs plus intelligente.

Défis

- Complexité technique élevée et difficultés d'intégration : l'accès au marché des systèmes d'information géographique (SIG) exige une expertise pointue en cartographie, bases de données spatiales et science des données. Les nouveaux fournisseurs doivent garantir l'intégration parfaite de leurs solutions aux systèmes d'entreprise existants et aux plateformes cloud modernes. Cette complexité nécessite un investissement conséquent en R&D et constitue un obstacle majeur. Par exemple, un acteur de premier plan comme Autodesk a investi massivement pour intégrer les fonctionnalités SIG d'Esri directement dans les plateformes Autodesk Civil 3D et InfraWorks, un projet d'ingénierie pluriannuel visant à harmoniser les modèles de données BIM et SIG pour les projets d'infrastructure.

- Acquisition de données : coûts, licences et qualité. L’acquisition ou l’obtention de licences pour des données géospatiales actuelles de haute qualité auprès de fournisseurs tels que Maxar Technologies ou Precisely s’avèrent onéreuses. L’hétérogénéité de la précision, du formatage et des cycles de mise à jour selon les régions peut nuire aux performances de la solution. Les nouveaux acteurs peinent souvent à proposer des ensembles de données attractifs. Hexagon AB relève ce défi en exploitant son vaste réseau de capteurs pour créer et contrôler ses propres flux de données haute fidélité, une stratégie d’intégration verticale trop coûteuse pour la plupart des nouveaux entrants.

Taille et prévisions du marché des systèmes d'information géographique :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

8,8% |

|

Taille du marché de l'année de référence (2025) |

12,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

28,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des systèmes d'information géographique :

Analyse des segments de composants

Dans le segment des composants, les logiciels dominent et devraient représenter 62,6 % du marché des systèmes d'information géographique (SIG) d'ici 2035. Cette croissance est portée par la transition des outils de cartographie statique vers des plateformes dynamiques dédiées à la science des données spatiales et à l'analyse prédictive. Le principal moteur de cette évolution est l'intégration de l'intelligence artificielle et de l'apprentissage automatique, qui automatisent des analyses complexes, telles que l'extraction de caractéristiques à partir d'images satellites. Le portail de données ouvertes eGIS du HUD traite plus de 5 millions de requêtes de données par mois, tandis que des applications spécifiques, comme le HUD Resource Locator, gèrent 177 976 requêtes et les cartes de planification et de développement communautaire, selon les données du Département américain du Logement et du Développement urbain (HUD) de juin 2023. Ces résultats témoignent d'une démocratisation accrue des données géospatiales au sein des services du HUD suite à l'introduction d'ArcGIS Online, une solution basée sur le cloud, pour faciliter l'élaboration des politiques grâce à l'analyse spatiale.

Analyse du segment de déploiement

Le cloud devrait représenter la part de marché la plus importante d'ici 2035 dans le déploiement des systèmes d'information géographique (SIG). Cette croissance est due à sa capacité à gérer les besoins massifs de calcul et de stockage des données géospatiales modernes. Le principal moteur de cette évolution est la nécessité de traiter et d'analyser les flux de données en temps réel provenant des capteurs IoT, des satellites et des drones pour des applications telles que la gestion des catastrophes et l'agriculture de précision. À cela s'ajoute le besoin d'une infrastructure évolutive et rentable, permettant de réduire les investissements initiaux importants et de faciliter la collaboration entre les équipes et les organismes répartis. Le rapport d'Esri de mars 2023 indique qu'Esri Inde a annoncé la disponibilité de son Indo ArcGIS sur les clouds publics indiens, ainsi que des services associés, lors de GeoSmart India 2022. Ces données témoignent de l'adoption croissante des plateformes SIG basées sur le cloud en Inde, impulsée par les initiatives nationales de numérisation géospatiale.

Analyse du segment des appareils

Dans le secteur des appareils, les appareils mobiles dominent le marché en raison du besoin crucial de collecte de données en temps réel sur le terrain et de prise de décision, assurant ainsi la liaison entre le bureau et le site d'intervention. Ce phénomène est principalement dû à la prolifération de tablettes et de smartphones robustes équipés de récepteurs GNSS de haute précision, permettant aux professionnels des services publics, de la foresterie et des travaux publics de capturer et de valider des données géospatiales à la source. Cette évolution est favorisée par le développement d'applications SIG mobiles simplifiées qui permettent à un personnel non spécialisé d'accéder à ces données, transformant ainsi les équipes de terrain en véritables centres de production de données pour la gestion et l'inspection des actifs. L'ampleur de cette adoption est manifeste dans le secteur public. Le rapport scientifique 2023 de la NOAA indique que 30 équipes aux États-Unis ont utilisé divers équipements, dont le radar mobile, pour mesurer la foudre et l'atmosphère à l'intérieur et autour des orages.

Notre analyse approfondie du marché des systèmes d'information géographique (SIG) comprend les segments suivants :

Segment | Sous-segments |

Composant |

|

Fonction |

|

Déploiement |

|

Secteur d'utilisation finale |

|

Type de données |

|

Appareil |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des systèmes d'information géographique - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord domine le marché des systèmes d'information géographique (SIG) et devrait détenir une part de marché de 38,6 % d'ici 2035. Ce marché est porté par une adoption déjà bien établie, des dépenses de défense élevées et d'importants investissements publics dans les infrastructures numériques. Parmi les principaux moteurs figurent les mandats fédéraux, tels que la loi américaine sur les données géospatiales (Geospatial Data Act), qui institutionnalisent les dépenses, et les vastes programmes pluriannuels, notamment le programme d'élévation 3D de l'USGS. Cette région est pionnière dans l'adoption des plateformes cloud, de l'analyse par intelligence artificielle et apprentissage automatique (IA/ML) et des jumeaux numériques pour les infrastructures critiques. Au Canada, de solides initiatives fédérales et provinciales en matière de gestion des ressources et d'adaptation aux changements climatiques, comme le Programme d'identification et de cartographie des risques d'inondation, soutiennent la demande. Le marché des SIG est caractérisé par le passage des licences logicielles aux modèles SaaS évolutifs axés sur l'analyse de données et aux solutions intégrées pour les villes intelligentes et la sécurité nationale.

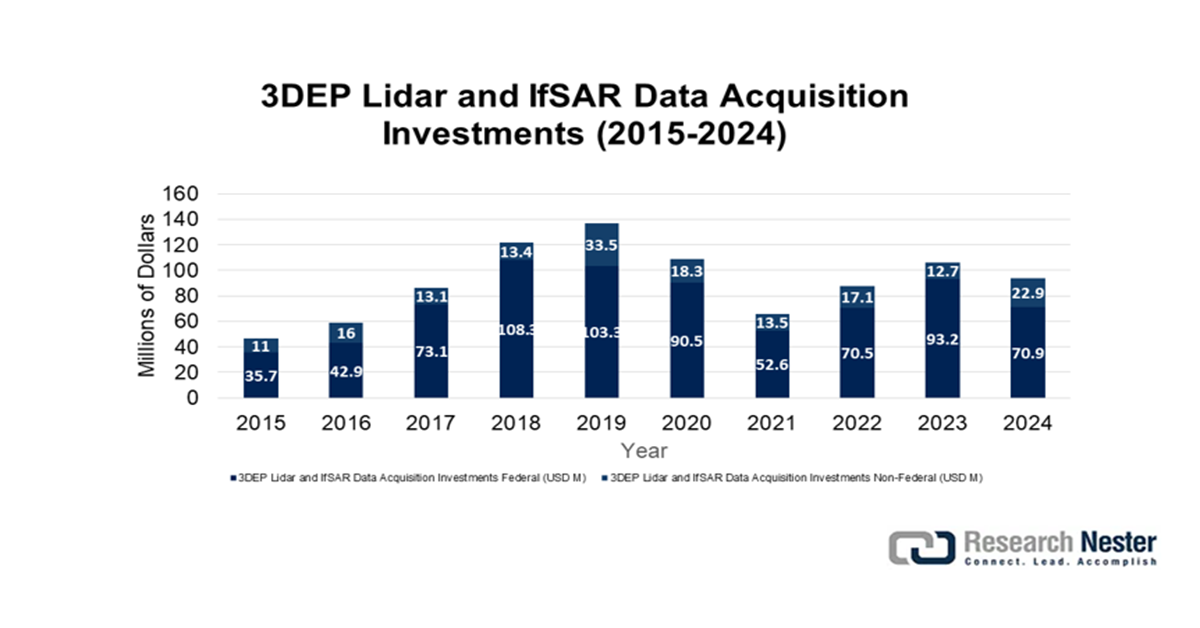

Les États-Unis dominent le marché des systèmes d'information géographique (SIG) en Amérique du Nord, notamment grâce à l'institutionnalisation des dépenses géospatiales et à l'intégration de l'intelligence artificielle (IA). La loi sur les données géospatiales (Geospatial Data Act) impose la coordination des données entre les agences, créant ainsi une demande stable et pérenne. D'importants investissements se poursuivent dans les données fondamentales. Un rapport de l'USGS d'octobre 2024 indique que le programme 3DEP a reçu 70,9 millions de dollars pour l'acquisition de données LiDAR en 2024, afin de compléter la couverture altimétrique nationale, un élément essentiel pour la cartographie des zones inondables et la planification des infrastructures. La tendance majeure est la volonté du département de la Défense et de la communauté du renseignement de recourir à l'IA et à l'apprentissage automatique pour automatiser l'analyse des images satellitaires et de drones, comme l'illustre le projet Moonshot de la National Geospatial-Intelligence Agency (NGA) pour la détection automatisée de caractéristiques.

Source : USGS octobre 2024

Au Canada , le marché des systèmes d'information géographique (SIG) est porté par les collaborations fédérales-provinciales axées sur la gestion des ressources et l'adaptation aux changements climatiques. La mise à jour des données topographiques nationales avec Ressources naturelles Canada constitue une tendance majeure. Selon un rapport du gouvernement du Canada datant de mai 2024, les initiatives provinciales d'investissement dans l'hydrogène stimulent indirectement la demande en matière de cartographie géospatiale et d'outils de planification des infrastructures. L'Alberta a investi plus de 50 millions de dollars américains dans le développement de la technologie de l'hydrogène d'ici 2023, renforçant ainsi les exigences gouvernementales en matière de planification pour les études de sites, le tracé des pipelines et les applications de surveillance environnementale, qui reposent largement sur les technologies SIG. Le marché des SIG met en évidence l'interopérabilité et les normes de données ouvertes nécessaires pour répondre à ces divers besoins régionaux et sectoriels.

Perspectives du marché APAC

La région Asie-Pacifique est le marché des systèmes d'information géographique (SIG) à la croissance la plus rapide et devrait afficher un taux de croissance annuel composé (TCAC) de 12,5 % entre 2026 et 2035. Ce marché est porté par les investissements publics massifs dans les infrastructures numériques, le développement des villes intelligentes et les initiatives nationales en matière de données spatiales. La stratégie chinoise des Nouvelles Routes de la Soie numériques et des Nouvelles Infrastructures stimule la demande régionale, notamment grâce à d'importants financements dans les constellations de satellites et les plateformes géospatiales. Par ailleurs, la politique géospatiale nationale de l'Inde favorise l'écosystème des startups, tandis que le Japon et la Corée du Sud utilisent les SIG pour une gestion précise des infrastructures et une meilleure résilience face aux catastrophes. La tendance majeure est l'adoption prioritaire du cloud et l'intégration de l'intelligence artificielle aux données d'observation de la Terre pour l'agriculture, le suivi de l'urbanisation et la conformité environnementale. Le marché des SIG se caractérise par une combinaison de grands projets étatiques et d'un secteur privé en pleine expansion, actif dans les domaines de la logistique, du commerce de détail et des télécommunications.

Le marché chinois des systèmes d'information géographique (SIG) est un leader mondial piloté par l'État, grâce aux investissements massifs dans les nouvelles infrastructures intégrant la navigation par satellite BeiDou, les jumeaux numériques urbains et les services nationaux de données géospatiales. Le ministère des Ressources naturelles a mandaté la création d'un cadre spatial national unifié encadrant les acquisitions pour la cartographie fondamentale, la surveillance écologique et les applications de villes intelligentes. La demande est fortement concentrée sur les grands projets publics. Un indicateur statistique clé est l'expansion rapide du parc de satellites civils de télédétection chinois, supervisé par l'Administration nationale des levés topographiques, de la cartographie et de la géoinformation. Selon un rapport du Quotidien du Peuple en ligne de janvier 2023, la Chine a lancé plus de 200 nouveaux satellites d'observation de la Terre, augmentant ainsi sa flotte de satellites civils de télédétection en orbite et alimentant directement l'approvisionnement national en données pour les plateformes SIG gouvernementales et commerciales.

D'ici 2035, l'Inde dominera le marché des systèmes d'information géographique (SIG) grâce à une croissance exponentielle alimentée par la déréglementation induite par la Politique géospatiale nationale et par d'importants projets d'infrastructures numériques publiques. L'État est à la fois le principal moteur et le principal utilisateur de ces systèmes. Un rapport du ministère des Sciences et des Technologies, publié en 2024, indique que l'Atlas annuel d'occupation et d'utilisation des sols de l'Inde, produit par le NRSC-ISRO, utilise des données satellitaires d'une résolution de 56 mètres pour cartographier et suivre l'évolution annuelle de l'agriculture, des forêts, des plans d'eau et des friches à l'échelle nationale. Ce rapport couvre les périodes 2022-2023 et 2023-2024. Cette initiative témoigne de la dépendance croissante des pouvoirs publics à l'égard du suivi et de l'intelligence spatiale basés sur les SIG pour l'élaboration des politiques et la planification de l'utilisation des sols, contribuant ainsi à une demande accrue de plateformes et de services SIG aux niveaux national et régional.

Aperçu du marché européen

Le marché des systèmes d'information géographique (SIG) en Europe connaît une expansion rapide, portée par un cadre réglementaire solide, des initiatives environnementales transfrontalières et d'importants investissements publics dans la transformation numérique. La directive INSPIRE impose une infrastructure de données spatiales harmonisée entre les États membres, engendrant une demande soutenue de services de normalisation et d'intégration des données. Parmi les principaux moteurs de croissance figurent le Pacte vert pour l'Europe, qui exige un suivi et un reporting environnementaux exhaustifs, ainsi qu'un important programme de financement allouant des ressources considérables aux espaces de données et au calcul haute performance, notamment pour les applications géospatiales. Le marché des SIG est caractérisé par une forte orientation vers les plateformes cloud, les politiques d'ouverture des données et l'intégration des SIG à l'Internet des objets (IoT) et à l'intelligence artificielle (IA) pour les projets de villes intelligentes et d'agriculture de précision.

L'Allemagne devrait détenir la plus grande part de revenus en Europe d'ici 2035, grâce à la numérisation industrielle et à sa politique numérique fédérale. Le principal moteur de cette croissance est la mise en œuvre de la loi sur l'accès en ligne, qui impose la disponibilité de tous les services publics en ligne d'ici 2025. Ceci nécessite une intégration massive des données géospatiales dans les portails relatifs aux permis de construire, de propriété et environnementaux. Selon le rapport GTAI 2025, l'Office fédéral allemand de la statistique a indiqué qu'en 2022, 85,5 % des exploitations agricoles utilisaient des technologies géospatiales numériques ou des technologies d'agriculture de précision, notamment la gestion agricole basée sur les SIG, la cartographie et les applications satellitaires numériques pour optimiser les opérations liées aux sols, aux cultures et à l'élevage. Par ailleurs, la stratégie « Smart Land » en Allemagne pour les zones rurales et son leadership dans l'Industrie 4.0 créent une forte demande en SIG dans les domaines de la logistique, des systèmes autonomes et de l'optimisation de la chaîne d'approvisionnement, soutenue par d'importants investissements en R&D.

Le Royaume-Uni restera un marché majeur des systèmes d'information géographique (SIG) en Europe grâce à son économie géospatiale mature et à ses initiatives gouvernementales stratégiques menées en dehors du cadre de l'UE. Le principal moteur de croissance est la stratégie géospatiale britannique, pilotée par la Commission géospatiale, qui vise à stimuler l'innovation et à améliorer l'accès aux données essentielles. Un rapport du gouvernement britannique publié en mars 2022 indique que le Registre national des actifs souterrains (National Underground Asset Register) élabore une carte numérique des canalisations et câbles souterrains du Royaume-Uni afin d'améliorer l'efficacité et la sécurité, ainsi que l'installation, la maintenance, l'exploitation et la réparation des infrastructures enterrées, en garantissant un accès sécurisé aux données de plus de 600 propriétaires d'actifs des secteurs public et privé. Par ailleurs, l'accent mis par le Royaume-Uni sur les jumeaux numériques pour les infrastructures nationales, tel que défini dans l'héritage du Centre pour le numérique dans la construction britannique (Centre for Digital Built Britain), continue de stimuler la demande en matière d'analyse spatiale 3D et 4D.

Principaux acteurs du marché des systèmes d'information géographique :

- Esri (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Hexagon AB (Suède)

- Trimble Inc. (États-Unis)

- Autodesk Inc. (États-Unis)

- Bentley Systems (États-Unis)

- Pitney Bowes (États-Unis)

- Maxar Technologies (États-Unis)

- TomTom (Pays-Bas)

- CARTO (Espagne)

- SuperMap Software Co., Ltd. (Chine)

- Société PASCO (Japon)

- RMSI (Inde)

- Genesys International Corporation (Inde)

- L3Harris Geospatial (États-Unis)

- Caliper Corporation (Maptitude) (États-Unis)

- Nearmap Ltd. (Australie)

- Samsung SDS (Corée du Sud)

- Aero-Graphics (M) Sdn Bhd (Malaisie)

- Équipe de développement de QGIS (Open Source) (Internationale)

- Précisément (États-Unis)

- Esri s'est imposé comme un acteur incontournable du marché des systèmes d'information géographique en faisant de la plateforme ArcGIS la norme du secteur en matière d'analyse spatiale. Sa technologie permet aux entreprises d'infrastructures et aux agences environnementales de créer des cartes dynamiques et riches en données pour la planification stratégique, transformant ainsi des données géographiques complexes en informations exploitables pour le développement durable et la gestion des ressources.

- Hexagon AB exploite le marché des systèmes d'information géographique (SIG) pour faire le lien entre les mondes physique et numérique grâce à ses solutions logicielles et de capteurs. En intégrant les capacités SIG à son offre, l'entreprise fournit à des secteurs tels que l'industrie, les services publics et la sécurité publique un écosystème connecté et autonome qui visualise et analyse les conditions réelles pour une précision et une efficacité opérationnelle optimales. Son chiffre d'affaires s'élevait à 5,4 milliards d'euros en 2024, selon son rapport annuel.

- Trimble Inc. se distingue sur le marché des systèmes d'information géographique par son expertise en matière de positionnement de haute précision. L'intégration des SIG aux technologies GPS, laser et inertielle optimise les flux de travail terrain-bureau pour l'agriculture, la construction et la topographie, permettant aux professionnels de gérer les ressources et le terrain avec une précision centimétrique, même dans des environnements extérieurs exigeants.

- Autodesk Inc. est un acteur majeur du marché des systèmes d'information géographique (SIG) grâce à son approche axée sur la conception. L'entreprise intègre harmonieusement le contexte et les données SIG à ses logiciels d'architecture, d'ingénierie et de construction. Cette intégration permet aux urbanistes et aux concepteurs de baser leurs modèles sur les conditions géographiques et environnementales réelles, garantissant ainsi que les projets, qu'il s'agisse de bâtiments ou d'aménagements urbains, soient conçus en tenant compte de leur contexte physique dès le départ. Par ailleurs, l'entreprise a réalisé un chiffre d'affaires de 6,1 milliards de dollars en 2025, soit une hausse de 12 % par rapport à 2024.

- Bentley Systems fait progresser le marché des systèmes d'information géographique (SIG) spécifiquement dédié à l'ingénierie des infrastructures, en promouvant le concept de jumeaux numériques d'infrastructures. Son logiciel intègre des modèles d'ingénierie détaillés aux données SIG, permettant aux gestionnaires et exploitants de routes, de voies ferrées et de réseaux de services publics de créer des représentations numériques dynamiques de leurs actifs pour une meilleure résilience et une gestion optimisée de leur cycle de vie.

Voici une liste des principaux acteurs opérant sur le marché mondial des SIG :

Le marché des systèmes d'information géographique (SIG) est caractérisé par une forte consolidation, avec quelques acteurs dominants, tels qu'Esri, qui font office de référence. Le paysage concurrentiel est dynamisé par l'intégration technologique de l'IA, du cloud computing et de l'IoT, orientant le secteur vers l'analyse en temps réel et les modèles de plateforme en tant que service (PaaS). Les principales initiatives stratégiques comprennent le déploiement natif du cloud, les acquisitions stratégiques pour étendre les capacités et la mise en place de partenariats avec des géants de la technologie pour une meilleure évolutivité. Par exemple, en août 2023, Idox a acquis Emapsite.com, une entreprise britannique spécialisée dans les données géospatiales. Les entreprises se concentrent également sur des solutions verticales spécifiques pour les services publics, les villes intelligentes et la défense, tandis que les plateformes open source et les API favorisent les écosystèmes de développeurs, intensifiant l'innovation et la concurrence de niche à l'échelle mondiale.

Paysage concurrentiel du marché des systèmes d'information géographique (SIG) :

Développements récents

- En août 2025, NEC Software Solutions UK a annoncé le renforcement de ses capacités en matière de sécurité publique grâce à l'acquisition stratégique de Cadcorp. Cette acquisition permet à NEC d'offrir des renseignements géolocalisés de pointe aux autorités locales et aux organismes de sécurité publique au Royaume-Uni et à l'international.

- En avril 2024, Avineon a annoncé l'acquisition des actifs détenus par North Point Geographic Solutions, LLC. Cette acquisition élargit l'offre de services et les capacités d'Avineon afin d'aider ses clients à tirer davantage de valeur de l'intelligence spatiale.

- Report ID: 8312

- Published Date: Dec 12, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.