Perspectives du marché des systèmes de gestion de l'apprentissage :

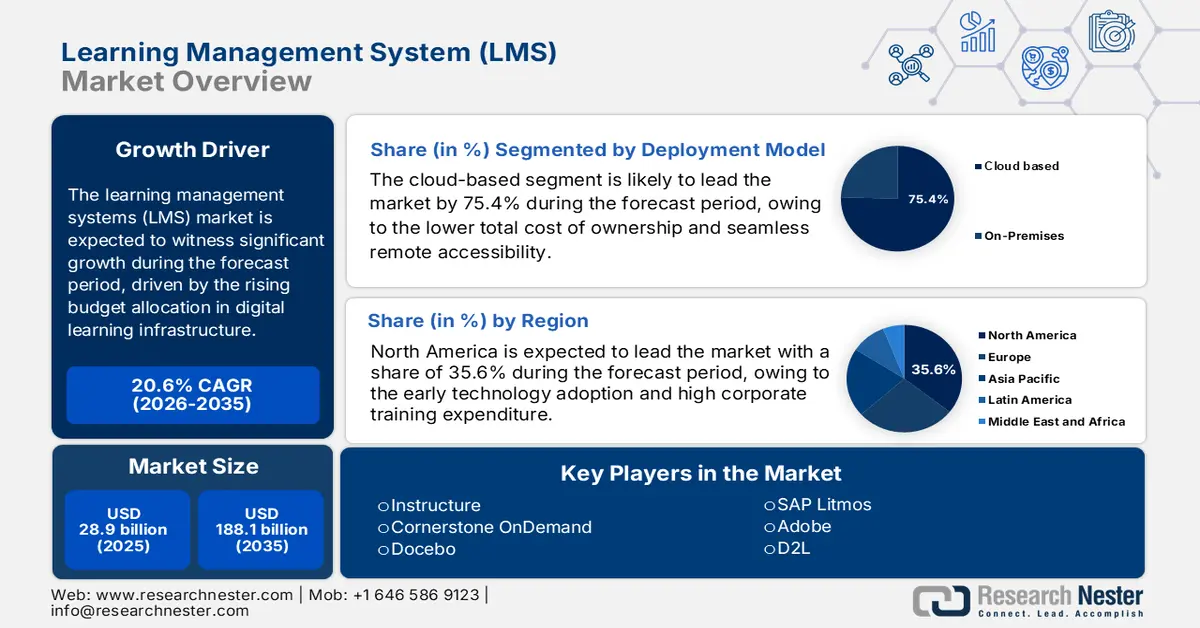

Le marché des systèmes de gestion de l'apprentissage était évalué à 28,9 milliards de dollars en 2025 et devrait atteindre 188,1 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 20,6 % sur la période 2026-2035. En 2026, la taille de ce marché est estimée à 34,8 milliards de dollars.

Le marché mondial des systèmes de gestion de l'apprentissage (LMS) continue de se développer, les gouvernements et les institutions publiques renforçant leurs infrastructures d'apprentissage numérique et allouant des budgets plus importants à la formation et à l'enseignement à grande échelle. Selon un rapport du Forum économique mondial de janvier 2022, les États-Unis sont le pays comptant le plus grand nombre d'inscriptions à l'apprentissage en ligne, avec 17,2 millions d'étudiants. Par ailleurs, les financements fédéraux soutiennent cette évolution, améliorant ainsi les technologies éducatives et l'accès au numérique. Des développements similaires sont observés en Europe, les États membres utilisant les fonds du plan d'action de l'UE pour l'éducation numérique afin de renforcer le système LMS centralisé pour l'évaluation des compétences, le suivi et le reporting de conformité. Ces investissements et les obligations d'adoption témoignent d'une forte dynamique pour les fournisseurs de LMS qui s'adressent aux gouvernements, aux établissements d'enseignement et aux grandes entreprises.

Les 10 pays comptant le plus d'apprenants en ligne

Pays | Nombre d'apprenants (millions) |

NOUS | 17.3 |

Inde | 13.6 |

Mexique | 4.8 |

Brésil | 3.7 |

Chine | 3.3 |

Canada | 2.4 |

R Russie | 2.4 |

ROYAUME-UNI | 4 |

Colombie | 2.2 |

Egypte | 1.6 |

Source : Forum économique mondial, janvier 2022

Par ailleurs, l'expansion du marché des plateformes d'apprentissage en ligne (LMS) est à la fois contrainte et influencée par les réglementations strictes en matière de sécurité des données, de confidentialité et d'approvisionnement, principalement dans le secteur public et les marchés publics de l'éducation. Le respect de cadres réglementaires tels que la loi FERPA (Family Educational Rights and Privacy Act) et l'adhésion aux normes de cybersécurité définies par le NIST sont des conditions non négociables pour la participation des fournisseurs. Ces réglementations accroissent la complexité technique et le coût d'entrée sur le marché et d'exploitation. Les procédures d'achat public imposent souvent des contraintes tarifaires, les contrats imposant des structures de coûts nettement inférieures aux tarifs commerciaux, ce qui pèse sur les marges des fournisseurs et favorise les acteurs établis capables d'absorber une rentabilité unitaire plus faible. La croissance est principalement due à l'innovation fonctionnelle, mais elle dépend également de la capacité des fournisseurs à évoluer dans un environnement réglementaire complexe, à démontrer la rigueur de leurs protocoles de sécurité et à proposer des solutions rentables dans le cadre de procédures d'achat très structurées.

Clé Système de gestion de l'apprentissage Résumé des informations sur le marché:

Perspectives régionales :

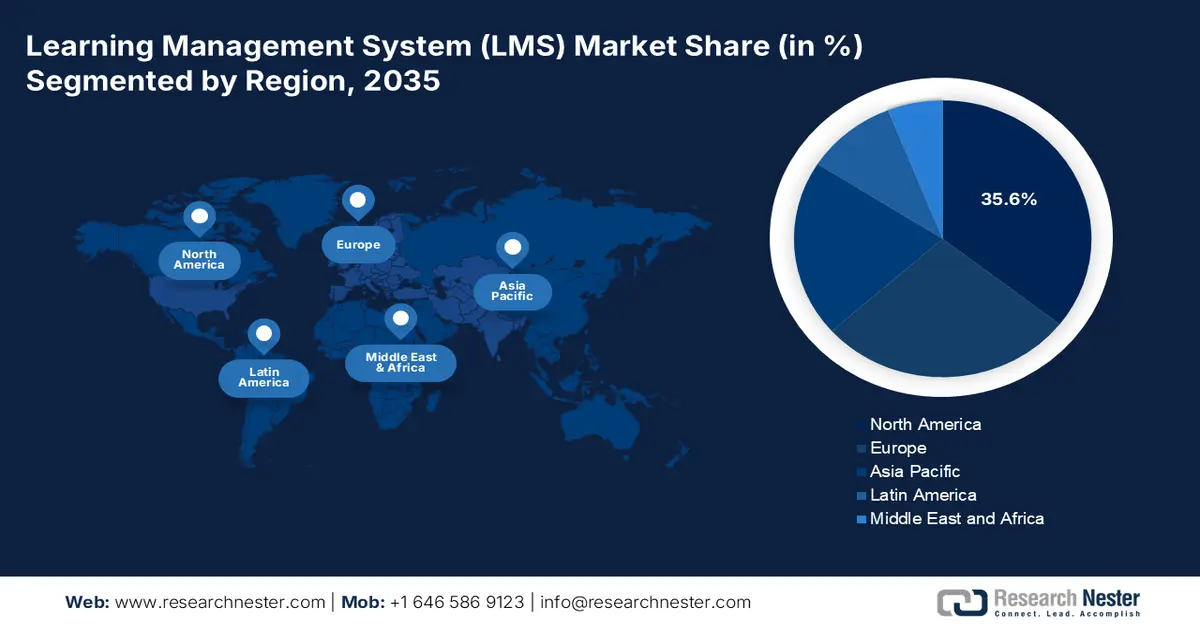

- L’Amérique du Nord devrait s’assurer une part de marché de 35,6 % d’ici 2035 sur le marché des systèmes de gestion de l’apprentissage, grâce à une adoption précoce des technologies, à des investissements accrus dans la formation des entreprises et à des dépenses soutenues dans le secteur public en matière d’éducation, qui renforcent l’adoption de l’apprentissage axé sur les compétences et de l’apprentissage hybride.

- La région Asie-Pacifique devrait connaître une croissance annuelle composée robuste de 22,5 % entre 2026 et 2035, accélérée par des programmes de transformation numérique à grande échelle, la modernisation de l'éducation menée par les gouvernements et l'adoption rapide par les entreprises de plateformes de perfectionnement en ligne pour la main-d'œuvre.

Analyse du segment :

- Le déploiement basé sur le cloud au sein du marché des systèmes de gestion de l'apprentissage devrait représenter une part dominante de 75,4 % d'ici 2035, grâce aux avantages en matière d'évolutivité, à la réduction des coûts de possession et à la demande généralisée d'accessibilité à distance.

- L’apprentissage à distance/en ligne devrait conserver sa position dominante jusqu’en 2035, renforcé par l’évolution bien ancrée vers des modèles d’apprentissage hybrides et flexibles dans les établissements d’enseignement et les entreprises.

Principales tendances de croissance :

- Investissements publics croissants dans les infrastructures d'éducation numérique

- Transition stratégique vers un recrutement et un développement axés sur les compétences

Principaux défis :

- Coûts initiaux importants de développement et d'intégration

- Rythme rapide des changements technologiques

Acteurs clés : Instructure (États-Unis), Cornerstone OnDemand (États-Unis), Docebo (Canada/Italie), SAP Litmos (États-Unis), Adobe (Captivate Prime) (États-Unis), D2L (Brightspace) (Canada), PowerSchool (ScholarSuite) (États-Unis), Moodle Pty Ltd (Australie), Cypher Learning (États-Unis), Absorb LMS (Canada), Open LMS (Australie), Epignosis (Grèce), iSpring (Russie), CrossKnowledge (France), Hitachi Learning Hub (Japon), CLN (Cyber Learning Network) (Corée du Sud), Thinkific (Canada), Paradiso LMS (États-Unis), Frog by edotco (Malaisie), LearnUpon (Irlande)

Mondial Système de gestion de l'apprentissage Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 28,9 milliards de dollars américains

- Taille du marché en 2026 : 34,8 milliards de dollars américains

- Taille du marché prévue : 188,1 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 20,6 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 35,6 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Royaume-Uni, Allemagne, Japon

- Pays émergents : Inde, Brésil, Corée du Sud, Indonésie, Vietnam

Last updated on : 16 December, 2025

Marché des systèmes de gestion de l'apprentissage : facteurs de croissance et défis

Facteurs de croissance

- Investissements publics croissants dans l'infrastructure numérique de l'éducation : les gouvernements des principales économies augmentent leurs budgets alloués à la modernisation de l'apprentissage numérique, ce qui stimule directement l'adoption des systèmes de gestion de l'apprentissage (LMS). Le Département de l'Éducation des États-Unis indique que, dans le cadre du pilier « Atteindre l'excellence académique » (2023), le gouvernement a investi 122 milliards de dollars pour améliorer l'apprentissage des élèves, en soutenant la diffusion des programmes d'études via les LMS et l'infrastructure d'apprentissage à distance. De même, le plan d'action de l'UE pour l'éducation numérique prévoit un financement multinational pour développer les systèmes d'apprentissage numérique institutionnels. Le marché des LMS est en forte expansion, les systèmes d'éducation du secteur public privilégiant les plateformes d'apprentissage évolutives en Amérique du Nord et en Europe.

- Transition stratégique vers un recrutement et un développement axés sur les compétences : sur le marché des systèmes de gestion de l’apprentissage (LMS), les organisations délaissent les stratégies de gestion des talents basées sur les rôles au profit de celles axées sur les compétences, afin d’accroître leur agilité. Le rapport du Forum économique mondial de janvier 2025 indique que 39 % des compétences fondamentales des travailleurs devraient évoluer au cours des cinq prochaines années. Cette évolution exige des plateformes LMS intégrées au système RH pour cartographier les compétences existantes, identifier les lacunes et proposer des parcours d’apprentissage personnalisés à grande échelle. La demande en LMS est de plus en plus liée aux fonctionnalités d’analyse des talents et des données RH, transformant ainsi la plateforme d’un simple répertoire de cours en un système central pour la planification stratégique des effectifs. Cette évolution fait du LMS un élément essentiel de la chaîne d’approvisionnement en talents, reliant directement l’investissement dans la formation aux résultats commerciaux mesurables et à l’adéquation des compétences des employés.

Évolution prévue des compétences de base des travailleurs (2016-2025)

Année | Compétences fondamentales qui évolueront au cours des 5 prochaines années | Compétences fondamentales qui resteront inchangées |

2016 | 35 | 65 |

2018 | 42 | 58 |

2020 | 57 | 43 |

2023 | 44 | 56 |

2025 | 39 | 61 |

Source : Forum économique mondial, janvier 2025

- Modernisation des infrastructures numériques : Les gouvernements modernisent leurs infrastructures numériques, notamment les systèmes d’éducation et de formation. Cela implique souvent des acquisitions centralisées et à grande échelle de plateformes de gestion de l’apprentissage (LMS) pour les écoles publiques, les universités et la formation de la fonction publique. Ces contrats, à forte valeur ajoutée et de longue durée, sont assortis d’exigences strictes en matière d’interopérabilité, d’accessibilité et de maîtrise des coûts. Par exemple, le plan d’action de l’Union européenne pour l’éducation numérique privilégie l’adaptation des systèmes éducatifs à l’ère du numérique, influençant ainsi les investissements des États membres dans les infrastructures EdTech. Ce facteur crée d’importantes opportunités pour les fournisseurs conformes, grâce à un marché complexe. Le succès sur le marché des plateformes de gestion de l’apprentissage (LMS) repose moins sur la nouveauté des fonctionnalités que sur la sécurité, l’évolutivité et la capacité à fournir des modèles de coût total de possession vérifiables, respectant les contraintes budgétaires publiques.

Défis

- Des coûts initiaux importants de développement et d'intégration : la création d'un LMS cloud natif évolutif, sécurisé et riche en fonctionnalités exige un investissement initial conséquent, dépassant souvent un million d'euros en R&D. Le défi consiste également à développer des intégrations fluides avec les systèmes clés, tels que Microsoft Teams, Zoom et Salesforce. Les entreprises leaders misent fortement sur leur API et son extensibilité, mais pour une startup, ce coût de développement représente un obstacle majeur à l'interopérabilité indispensable exigée par les entreprises clientes dès le premier jour.

- Évolution technologique rapide : l’exigence d’une personnalisation pilotée par l’IA, d’un apprentissage adaptatif et d’une expérience mobile irréprochable est désormais la norme. Pour rester compétitif, il est indispensable d’investir continuellement dans la R&D. Les leaders du marché ont massivement investi dans leur ontologie de compétences basée sur l’IA et dans des parcours de carrière personnalisés. Un nouvel entrant doit non seulement égaler les capacités actuelles en IA, mais aussi innover, ce qui requiert l’accès aux meilleurs talents en science des données et des investissements continus qui mettent à rude épreuve les ressources des jeunes entreprises.

Taille et prévisions du marché des systèmes de gestion de l'apprentissage :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

20,6% |

|

Taille du marché de l'année de référence (2025) |

28,9 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

188,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des systèmes de gestion de l'apprentissage :

Analyse des segments du modèle de déploiement

Dans le cadre du modèle de déploiement actuel, les solutions cloud dominent le marché des systèmes de gestion de l'apprentissage (LMS) et devraient représenter 75,4 % de ce marché d'ici 2035. Ce segment est porté par les avantages inhérents à ce modèle : évolutivité, coût total de possession réduit et accessibilité à distance fluide, autant d'atouts devenus indispensables pendant et après la pandémie. Cette évolution est soutenue par l'initiative fédérale de modernisation numérique. Par exemple, l'adoption des services cloud par le gouvernement américain se reflète dans ses dépenses informatiques. Un rapport du site Congress.gov, publié en avril 2024, indique que les dépenses informatiques fédérales totales en 2025 sont estimées à 75,1 milliards de dollars, incluant les dépenses liées au cloud. Ces données accélèrent la migration des plateformes publiques et privées associées vers le cloud. Cette politique garantit que les solutions LMS cloud deviendront la norme pour les entreprises et les établissements d'enseignement supérieur à la recherche de systèmes agiles, sécurisés et interopérables.

Analyse du segment des modes de livraison

Au sein du segment des modalités de diffusion, la formation à distance ou en ligne devrait constituer le principal sous-segment du marché des plateformes LMS. L'institutionnalisation durable des modèles d'apprentissage hybrides et flexibles dans la formation en entreprise et le milieu universitaire en est le principal moteur. Cette tendance est clairement illustrée par les données d'inscription, qui témoignent d'un engagement soutenu envers les formats en ligne. Selon un rapport du Centre national des statistiques de l'éducation (NCES) de mai 2023, près de 4,4 millions d'étudiants ont suivi une formation à distance en 2021. De plus, le pourcentage d'étudiants inscrits à des formations à distance dans les établissements publics a atteint 41 % pour les cursus de deux ans. Ces données soulignent la forte demande d'une large base d'utilisateurs habitués à la diffusion numérique, garantissant ainsi que les plateformes LMS optimisées pour l'enseignement à distance asynchrone et synchrone demeureront l'infrastructure centrale de l'apprentissage, consolidant la position dominante de ce sous-segment sur le marché des plateformes LMS jusqu'en 2035.

Pourcentage d'étudiants de premier cycle ayant participé à des cours à distance (2021)

Niveau de l'établissement | Publique | Organisme privé à but non lucratif | Entreprise privée à but lucratif |

2 ans | 41 | 35 | 15 |

4 ans | 20 | 20 | 71 |

Source : Rapport du Centre national des statistiques de l'éducation, mai 2023

Analyse des segments de composants

D'ici 2035, les solutions devraient dominer le segment des composants, car elles constituent le cœur du produit logiciel. Toutefois, les services essentiels et en forte croissance que sont la mise en œuvre, l'intégration, la formation, le support et le conseil sont indispensables pour valoriser pleinement la plateforme. La complexité des déploiements modernes de LMS, qui nécessitent une intégration avec les SIRH, les CRM et les écosystèmes de contenu, alimente la demande de services d'experts. L'importance d'une mise en œuvre qualifiée est soulignée par les investissements fédéraux dans le développement des compétences numériques. Par exemple, le Département du Travail américain a annoncé d'importantes subventions pour l'expansion des programmes d'apprentissage enregistrés, dont une grande partie finance l'infrastructure numérique et les services de mise en œuvre nécessaires au suivi et à la diffusion efficace des formations. Ceci illustre comment les investissements publics-privés dans les initiatives de formation alimentent directement la demande de services liés aux LMS.

Notre analyse approfondie du marché des systèmes de gestion de l'apprentissage comprend les segments suivants :

Segment | Sous-segments |

Modèle de déploiement |

|

Utilisateur final |

|

Mode de livraison |

|

Composant |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des systèmes de gestion de l'apprentissage - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait dominer le marché des systèmes de gestion de l'apprentissage (LMS) et détenir une part de marché de 35,6 % d'ici 2035. Ce marché est porté par l'adoption précoce des technologies, les investissements importants des entreprises dans la formation et les dépenses considérables des gouvernements fédéral et étatiques en matière d'éducation. Parmi les principaux moteurs figurent l'évolution stratégique vers une formation axée sur les compétences, la formation obligatoire en matière de conformité dans les secteurs réglementés et l'institutionnalisation durable des modèles de formation hybrides. Une tendance majeure est la demande croissante de plateformes LMS s'intégrant aux systèmes de gestion des ressources humaines et d'analyse des talents afin de cartographier les compétences et de combler les écarts de compétences. Le marché des LMS est caractérisé par une forte concurrence, une impulsion donnée à la personnalisation pilotée par l'IA et des exigences strictes en matière de sécurité des données, conformément aux référentiels du NIST. Ce marché offre également d'importantes opportunités aux fournisseurs proposant des plateformes interopérables et riches en outils d'analyse, capables de démontrer un retour sur investissement clair grâce à une meilleure mobilité des talents et à des indicateurs d'efficacité opérationnelle accrus.

Le marché américain des plateformes de gestion de l'apprentissage (LMS) est porté par les investissements fédéraux considérables dans le perfectionnement de la main-d'œuvre et la modernisation des infrastructures d'éducation publique. Une tendance majeure est l'alignement des acquisitions de LMS sur les stratégies nationales de développement des compétences, comme en témoigne l'octroi régulier par le Département du Travail américain de centaines de millions de dollars de subventions annuelles aux programmes d'apprentissage, qui nécessitent des systèmes performants de suivi et de diffusion. Par ailleurs, un rapport de Harvard Online publié en mai 2024 indique que 60 % des étudiants de premier cycle sont inscrits à au moins un cours. Cette situation accroît la demande de plateformes de gestion de l'apprentissage. De plus, la transition durable vers l'apprentissage numérique est confirmée par les données du NCES, qui montrent que plus de la moitié des étudiants de niveau master sont inscrits à des formations à distance. La demande se concentre sur les plateformes qui garantissent la sécurité des données conformément aux normes du NIST, prennent en charge la microcertification et s'intègrent aux écosystèmes informatiques existants des administrations et des entreprises pour un développement stratégique du capital humain.

Au Canada, le marché des systèmes de gestion de l’apprentissage (SGA) est marqué par un fort engagement des gouvernements fédéral et provinciaux envers le développement des compétences numériques et l’intégration des immigrants. Une tendance clé est l’utilisation des plateformes SGA pour appuyer les initiatives nationales de perfectionnement des compétences, comme celles des futurs centres de compétences, qui investissent dans la formation novatrice et la recherche sur les compétences. Les dépenses gouvernementales privilégient les plateformes bilingues et accessibles qui desservent des populations diversifiées, notamment les initiatives de développement des compétences autochtones. Le rapport du gouvernement du Canada d’août 2024 indique que Services d’apprentissage de Services publics et Approvisionnement Canada (SPAC) précise que le Système de gestion de l’apprentissage intégré à la formation (SGALF) est le SGA centralisé utilisé pour dispenser, gérer et rendre compte des activités de formation ministérielles. Le SGAALF remplace les systèmes existants par un système unique de gestion de l’apprentissage qui répond aux exigences et qui gère et suit 14 millions d’activités de formation par année. Ces données soulignent l’adoption croissante par le gouvernement, la modernisation de l’infrastructure de formation et la gestion des activités de formation à l’échelle de l’entreprise, ce qui stimule la croissance du marché des SGA.

Perspectives du marché APAC

La région Asie-Pacifique est le marché des systèmes de gestion de l'apprentissage (LMS) qui connaît la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) prévu de 22,5 % entre 2026 et 2035. Ce marché est porté par les vastes initiatives de transformation numérique qui élargissent l'accès à Internet et par les fortes incitations gouvernementales en faveur des technologies éducatives et du perfectionnement des compétences de la main-d'œuvre. Parmi les principaux moteurs de cette croissance figurent les programmes nationaux tels que « Digital India » en Inde et les plans de modernisation de l'éducation en Chine, qui alimentent la demande dans l'enseignement public et la formation de la fonction publique. L'adoption rapide par les entreprises de la formation en ligne formelle pour pallier la pénurie de compétences dans les économies émergentes constitue un autre catalyseur majeur. Une tendance majeure est la demande de plateformes mobiles, économiques et adaptées aux contextes locaux, capables de fonctionner dans divers environnements de connectivité. Le marché observe également une augmentation des partenariats entre les fournisseurs mondiaux de LMS et les opérateurs télécoms et prestataires de services informatiques locaux afin d'améliorer la portée et la conformité aux réglementations régionales strictes en matière de souveraineté des données.

Le système de gestion de l'apprentissage en Chine se caractérise par une forte impulsion gouvernementale centralisée en matière de technologies éducatives et de formation professionnelle, créant ainsi un écosystème vaste mais spécifique. La demande est principalement stimulée par les politiques nationales telles que le plan de modernisation de l'éducation à l'horizon 2035 et les obligations de développement des compétences professionnelles. Le ministère de l'Éducation promeut activement l'accès à Internet pour l'éducation, ce qui a conduit à d'importants achats de plateformes pour les écoles et universités publiques. Un chiffre éloquent de cet effort est l'enquête Open Praxis d'avril 2025, qui a révélé que la Chine comptait 14,38 millions d'étudiants inscrits à l'enseignement ouvert et à distance en 2021. Ces données témoignent de l'ampleur de l'apprentissage numérique intégré. Cet environnement favorise les fournisseurs nationaux conformes à la réglementation, et les plateformes doivent respecter scrupuleusement les lois sur la cybersécurité et les exigences de localisation des données, limitant ainsi la concurrence étrangère tout en assurant une croissance durable du secteur public.

Le marché des systèmes de gestion de l'apprentissage (LMS) en Inde connaît une croissance fulgurante, alimentée par la plus grande population de jeunes au monde, la numérisation rapide et un soutien politique fort via la Politique nationale d'éducation. Cette politique encourage explicitement l'apprentissage en ligne et impose aux meilleures universités de proposer des cours numériques, stimulant ainsi directement les achats institutionnels. La demande des entreprises est tout aussi forte, visant à combler l'important déficit de compétences du pays. À titre d'exemple, citons l'acquisition récente d'eAbyas Info Solutions par Moodle en décembre 2022, afin de servir le secteur des technologies éducatives en Inde. Cette acquisition permet à Moodle d'accéder au marché de l'apprentissage en ligne le plus vaste et à la croissance la plus rapide. Le marché exige des solutions hautement évolutives, optimisées pour les appareils mobiles et rentables, capables de fonctionner dans des environnements linguistiques et de connectivité diversifiés.

Aperçu du marché européen

En Europe, le marché des systèmes de gestion de l'apprentissage (LMS) est un secteur mature et en pleine croissance, principalement porté par la numérisation de la formation en entreprise, de l'enseignement supérieur et des industries soumises à des exigences de conformité. Un facteur fédérateur majeur est la mise en œuvre du plan d'action de l'Union européenne pour l'éducation numérique, qui encourage le renforcement des compétences numériques dans les États membres et crée une demande structurée en technologies éducatives. Dans le monde de l'entreprise, le besoin de formation continue et de requalification pour répondre aux exigences de l'économie numérique est un moteur important, notamment dans les pôles technologiques et financiers. Par ailleurs, les réglementations strictes dans des secteurs tels que la finance, l'industrie pharmaceutique et la protection des données imposent une formation documentée des employés, rendant les solutions LMS essentielles à la conformité. Le marché est caractérisé par la préférence pour les plateformes multilingues qui s'intègrent aux logiciels d'entreprise existants et offrent une sécurité des données renforcée, hébergée au sein de l'UE.

Le marché britannique des systèmes de gestion de l'apprentissage (LMS) est l'un des plus avancés d'Europe. Il est porté par un secteur privé fortement numérisé, des exigences professionnelles strictes en matière de conformité et un soutien gouvernemental affirmé aux technologies dans l'éducation et la formation. Un facteur clé de cette dynamique est le livre blanc « Skills for Jobs » du ministère de l'Éducation, qui privilégie une formation flexible pilotée par les employeurs et crée une demande soutenue pour les plateformes permettant de dispenser et de suivre les qualifications professionnelles. Le gouvernement a apporté un soutien financier important à cette initiative. Par exemple, le ministère de l'Éducation a investi massivement dans l'infrastructure numérique continue du secteur de la formation continue, principal utilisateur des LMS. Ce contexte politique et financier, conjugué à la forte concentration au Royaume-Uni de multinationales et d'entreprises de services financiers internationales exigeant des plateformes robustes de conformité et de perfectionnement, garantit un marché innovant et hautement compétitif.

En Allemagne , le marché des systèmes de gestion de l'apprentissage (LMS) est caractérisé par une demande systématique, induite par la réglementation, principalement au sein de ses secteurs industriels et d'ingénierie de pointe, qui exigent une formation professionnelle certifiée et documentée. Le DigitalPakt Schule, un accord fédéral-régional visant à numériser l'éducation, joue un rôle de catalyseur majeur. Initialement axé sur l'infrastructure scolaire, ses principes s'étendent à une culture d'apprentissage numérique plus large. Ce pacte implique un investissement substantiel : selon un rapport du ministère fédéral des Finances de juin 2025, le pays a investi 4 millions d'euros dans l'infrastructure numérique. Cela crée une demande fondamentale dans l'enseignement supérieur et la formation professionnelle. De plus, la dualité du système éducatif et la législation stricte en matière de protection des données exigent des solutions LMS sécurisées, intégrées aux référentiels de compétences et compatibles avec la certification officielle, privilégiant ainsi les plateformes robustes et conformes.

Principaux acteurs du marché des systèmes de gestion de l'apprentissage :

- Instructure (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Cornerstone OnDemand (États-Unis)

- Docebo (Canada/Italie)

- SAP Litmos (États-Unis)

- Adobe (Captivate Prime) (États-Unis)

- D2L (Brightspace) (Canada)

- PowerSchool (ScholarSuite) (États-Unis)

- Moodle Pty Ltd (Australie)

- Apprentissage du chiffrement (États-Unis)

- Absorb LMS (Canada)

- Open LMS (Australie)

- Épignose (Grèce)

- iSpring (Russie)

- CrossKnowledge (France)

- Centre d'apprentissage Hitachi (Japon)

- CLN (Réseau d'apprentissage en ligne) (Corée du Sud)

- Thinkific (Canada)

- Paradiso LMS (États-Unis)

- Grenouille par edotco (Malaisie)

- LearnUpon (Irlande)

- Infrastructure est un acteur majeur du marché des systèmes de gestion de l'apprentissage (LMS), principalement grâce à sa plateforme Canvas. Son développement stratégique repose sur l'exploitation de l'analyse de données et des intégrations d'API ouvertes afin de créer un écosystème éducatif unifié et fluide. En garantissant l'interopérabilité avec des centaines d'outils numériques éducatifs et de systèmes d'information étudiants, Infrastructure optimise la diffusion et la personnalisation de l'apprentissage à grande échelle, faisant ainsi passer l'éducation des salles de classe physiques à un environnement numérique connecté.

- Cornerstone OnDemand a profondément transformé le marché des systèmes de gestion de la formation en entreprise (LMS) en intégrant la gestion des talents à l'apprentissage. Son développement repose principalement sur l'utilisation des données LMS et de l'IA pour aligner directement le développement des compétences sur les parcours professionnels et les objectifs commerciaux. Cette initiative stratégique garantit une approche dynamique du développement des compétences au sein des effectifs, optimisant la mobilité interne et comblant les écarts de compétences en temps réel afin de s'adapter à l'évolution des besoins organisationnels.

- Docebo se distingue sur le marché des systèmes de gestion de l'apprentissage (LMS) grâce à sa plateforme innovante, centrée sur l'utilisateur et basée sur l'intelligence artificielle. Son principal atout réside dans l'intégration de l'intelligence artificielle au sein du LMS afin d'automatiser le balisage des contenus, de créer des parcours d'apprentissage personnalisés et de mesurer l'engagement. Cette approche garantit une expérience d'apprentissage optimisée, favorisant l'adoption et la mémorisation des connaissances et positionnant le LMS comme un moteur essentiel d'une culture d'apprentissage continu. En 2024, le chiffre d'affaires de l'entreprise, basé sur ses abonnements, a atteint 54 millions de dollars.

- SAP Litmos a révolutionné le marché des systèmes de gestion de l'apprentissage en entreprise grâce à sa philosophie axée sur la simplicité et la rapidité d'accès à la formation. Son initiative stratégique repose sur l'intégration fluide de son LMS aux processus métier, principalement via le vaste écosystème SAP. Ainsi, les formations peuvent être lancées et suivies directement depuis les outils utilisés quotidiennement par les employés, optimisant la conformité et le soutien à la performance sans perturber l'activité.

- Adobe Captivate Prime révolutionne le marché des systèmes de gestion de l'apprentissage (LMS) en intégrant étroitement la création de contenu et la diffusion des formations. Son principal atout réside dans l'utilisation de l'écosystème Adobe Creative Cloud pour fluidifier le flux de travail, de la création au déploiement du contenu, optimisant ainsi la rapidité et la qualité de l'expérience des programmes d'apprentissage numérique.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial des plateformes de formation en ligne (LMS) est très fragmenté et concurrentiel, dominé par les fournisseurs américains, mais compte également de solides spécialistes régionaux. Les principales initiatives stratégiques consistent à tirer parti de l'IA pour personnaliser les parcours d'apprentissage et automatiser les contenus, à s'étendre au marché de la formation continue en entreprise et à garantir l'évolutivité grâce à une architecture native du cloud. Les acteurs majeurs s'efforcent d'intégrer les écosystèmes logiciels RH et de productivité afin de devenir des plateformes centrales de gestion des flux de travail. La consolidation par acquisition est courante, comme en témoignent les exemples de PowerSchool et Open LMS, permettant de gagner rapidement des parts de marché et de nouvelles fonctionnalités. Par exemple, Workday finalise l'acquisition de Sana pour développer la prochaine génération d'outils de gestion des connaissances d'entreprise. L'essor des microcertifications et l'importance accordée à l'expérience utilisateur constituent également des enjeux de différenciation essentiels.

Paysage concurrentiel du marché des systèmes de gestion de l'apprentissage (LMS) :

Développements récents

- En août 2025, Softlogic Life a mis en place un système de gestion de l'apprentissage évolutif afin de soutenir ses équipes commerciales les plus performantes. Ce lancement marque une étape majeure dans sa stratégie de transformation numérique et de développement des compétences, étroitement liée à l'évolution technologique et à une gestion de l'apprentissage adaptée aux enjeux futurs.

- En août 2025, Paradiso Solutions a officiellement lancé Paradiso Free LMS, un système de gestion de l'apprentissage (LMS) puissant et tout-en-un, conçu pour accompagner les organisations de toutes tailles. Cette plateforme avancée est désormais disponible gratuitement, permettant aux entreprises de proposer des formations fluides à leurs employés, d'accroître leur engagement et d'obtenir des résultats concrets sans avoir à investir dans un logiciel coûteux.

- En septembre 2024, INDIBA a annoncé le lancement de son système de gestion de l'apprentissage de pointe. Cette plateforme est conçue pour offrir aux clients un accès à diverses ressources de formation, leur permettant ainsi d'acquérir les connaissances et les compétences les plus récentes pour une utilisation optimale de la technologie INDIBA.

- Report ID: 8325

- Published Date: Dec 16, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.