Perspectives du marché des terres rares :

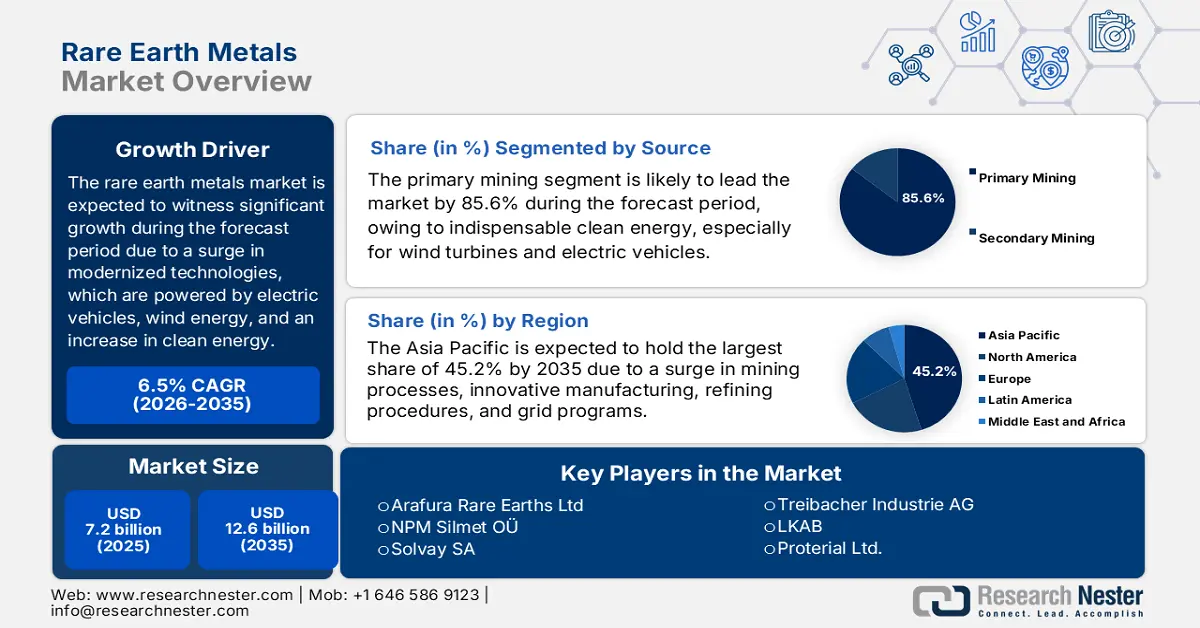

Le marché des terres rares représentait plus de 7,2 milliards de dollars en 2025 et devrait atteindre 12,6 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,5 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 7,6 milliards de dollars.

Le marché international est considéré comme indispensable aux technologies modernes, alimentées par l'énergie éolienne, les moteurs de véhicules électriques, la défense et les systèmes de semi-conducteurs. Face à une demande mondiale croissante, ce marché connaît des transformations structurelles, elles-mêmes influencées par les impératifs de développement durable, les progrès technologiques et les politiques publiques. Selon un article publié par l'Agence internationale de l'énergie (AIE) en 2025, la production d'électricité à partir d'énergies renouvelables devrait augmenter de 60 % d'ici fin 2030, passant de 9 900 TWh en 2024 à 16 200 TWh à la fin de cette même année. Dans ce contexte, la capacité éolienne devrait quasiment doubler pour atteindre plus de 2 000 GW d'ici fin 2030. Par ailleurs, la croissance mondiale du nombre de véhicules électriques à batterie contribue également à l'essor de ce marché.

Ventes annuelles de véhicules électriques à batterie dans le monde (2014-2024)

Année | Chine | Europe | NOUS | Reste du monde |

2014 | - | 0,1 million | 0,1 million | - |

2015 | 0,1 million | 0,1 million | 0,1 million | - |

2016 | 0,3 million | 0,1 million | 0,1 million | - |

2017 | 0,5 million | 0,1 million | 0,1 million | - |

2018 | 0,8 million | 0,2 million | 0,2 million | 0,1 million |

2019 | 0,8 million | 0,4 million | 0,2 million | 0,1 million |

2020 | 0,9 million | 0,8 million | 0,2 million | 0,1 million |

2021 | 2,7 millions | 1,2 million | 0,5 million | 0,2 million |

2022 | 4,4 millions | 1,6 million | 0,8 million | 0,5 million |

2023 | 5,4 millions | 2,2 millions | 1,1 million | 0,8 million |

2024 | 6,4 millions | 2,2 millions | 1,2 million | 1 million |

Source : Organisation IEA

Par ailleurs, la diversification des chaînes d'approvisionnement, l'économie circulaire et le recyclage, les exigences en matière de développement durable, l'intégration technologique, la constitution de stocks et les réserves stratégiques sont autant de facteurs qui stimulent le marché mondial. Selon un article publié par l'Agence internationale de l'énergie (AIE) en 2025, la demande de cobalt et de terres rares est en constante augmentation, avec une hausse projetée de 60 % d'ici fin 2040. De plus, le cuivre est l'un des matériaux les plus présents et sa demande devrait croître de 30 % sur la même période. En outre, selon le scénario STEPS (Stated Policies Scenario), un investissement de 500 milliards de dollars est indispensable pour le secteur minier d'ici 2040. Dans le cadre de la politique APS (Agricultural Produce Policy), la demande de minéraux a augmenté, nécessitant près de 15 % des investissements, soit 600 milliards de dollars, ce qui la rend propice à la croissance du marché à l'échelle internationale.

Clé Métaux des terres rares Résumé des informations sur le marché:

Points saillants régionaux :

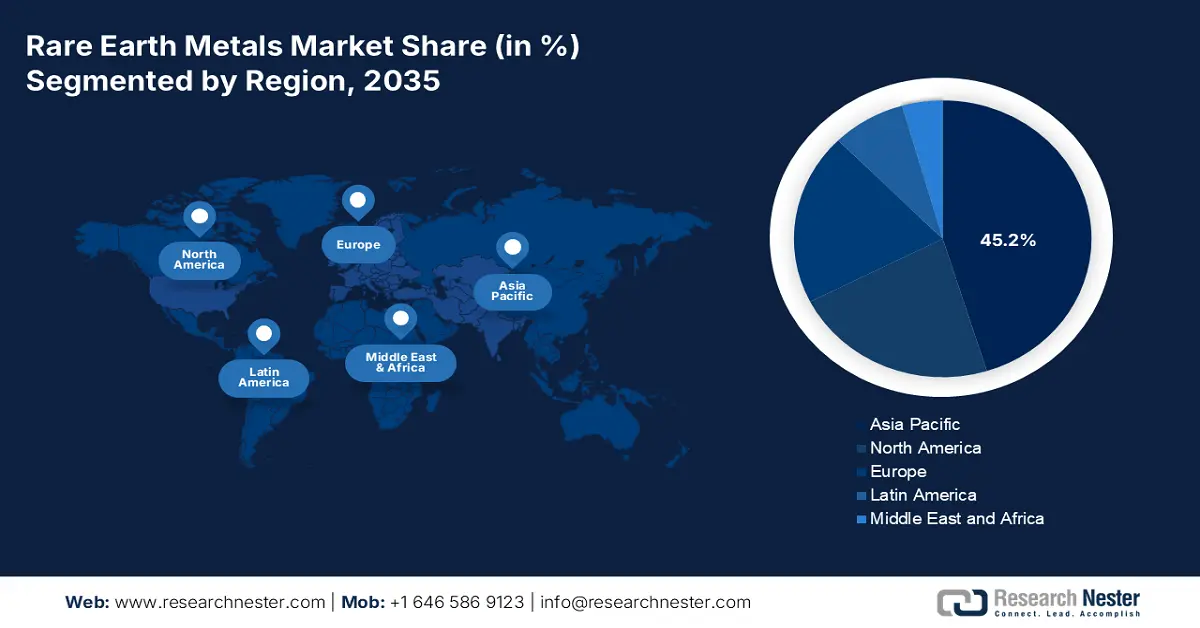

- La région Asie-Pacifique devrait s'emparer de 45,2 % du marché des terres rares d'ici 2035, grâce au leadership de la Chine en matière de raffinage, au potentiel minier de l'Australie, aux initiatives indiennes en matière de véhicules électriques et de réseaux électriques, ainsi qu'aux bases de production de pointe du Japon et de la Corée du Sud.

- L’Europe devrait enregistrer la croissance la plus rapide au cours de la période de prévision, soutenue par des priorités stratégiques en matière d’autonomie, une électrification accélérée et des initiatives de décarbonation à l’échelle du continent.

Analyse du segment :

- L'extraction primaire, dans le segment des matières premières, devrait représenter 85,6 % du marché des terres rares d'ici 2035, grâce à son rôle fondamental dans les systèmes d'énergie propre, l'électronique de pointe et les infrastructures de défense.

- Le NdFeB, au sein du segment des types d'aimants, devrait atteindre la deuxième plus grande part de marché d'ici 2035, stimulée par ses exigences élevées en matière de performances magnétiques dans les véhicules électriques, les systèmes d'énergie éolienne et l'électronique de pointe.

Principales tendances de croissance :

- Développement des énergies renouvelables

- Demande accrue dans les secteurs de l'aérospatiale et de la défense

Principaux défis :

- Volatilité des prix et incertitude sur les marchés

- Risques liés à la substitution technologique et à l'innovation

Acteurs clés : Chinalco Rare Earth Co., Ltd. (Chine), Shenghe Resources Holding Co., Ltd. (Chine), Ganzhou Rare Earth Group Co., Ltd. (Chine), Xiamen Tungsten Co., Ltd. (Chine), JL MAG Rare-Earth Co., Ltd. (Chine), Zhongke Sanhuan High-Tech Co., Ltd. (Chine), Lynas Rare Earths Ltd (Australie), MP Materials Corp. (États-Unis), Iluka Resources Ltd (Australie), Arafura Rare Earths Ltd (Australie), NPM Silmet OÜ (Estonie), Solvay SA (Belgique), REEtec AS (Norvège), Treibacher Industrie AG (Autriche), LKAB (Suède), Proterial Ltd. (anciennement Hitachi Metals, Ltd.) (Japon), Shin-Etsu Chemical Co., Ltd. (Japon), IREL (India) Limited (Inde), Lynas Malaysia Sdn Bhd (Malaisie), Korea Resources Corporation (Corée du Sud).

Mondial Métaux des terres rares Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 7,2 milliards de dollars américains

- Taille du marché en 2026 : 7,6 milliards de dollars américains

- Taille du marché prévue : 12,6 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 6,5 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 45,2 % d’ici 2035)

- Région à la croissance la plus rapide : Europe

- Pays dominants : Chine, États-Unis, Australie, Japon, Allemagne

- Pays émergents : Inde, Vietnam, Canada, Corée du Sud, Brésil

Last updated on : 19 December, 2025

Marché des terres rares : facteurs de croissance et défis

Facteurs de croissance

- Expansion des énergies renouvelables : Ce facteur étant déterminant, les éoliennes utilisent généralement des aimants permanents, ce qui place le marché des terres rares au cœur de la transition énergétique. Par ailleurs, l’augmentation des capacités éoliennes à l’échelle internationale est considérée comme un catalyseur de croissance majeur. Selon l’article de l’Agence internationale de l’énergie (AIE) de 2025, le déploiement des énergies renouvelables pour la production d’électricité, notamment pour la production de chaleur destinée à l’industrie et au bâtiment, est essentiel pour maintenir la température moyenne mondiale en dessous de 1,5 °C. De plus, la bioénergie modernisée représente la principale source d’énergie renouvelable, avec plus de 50 % de la capacité déjà utilisée en 2023. Ainsi, avec une augmentation annuelle des capacités pouvant atteindre près de 560 GW, le marché devrait connaître une croissance continue.

- La demande croissante dans les secteurs de l'aérospatiale et de la défense : ce marché est crucial pour les armements de pointe, les systèmes de guidage et les radars, ce qui incite les gouvernements à investir dans la sécurisation des chaînes d'approvisionnement. Comme indiqué dans un article publié par l'AIA en juin 2023, 12 minéraux critiques revêtent une importance stratégique pour le secteur de la défense et de l'aérospatiale. De plus, les États-Unis dépendent à plus de 50 % de leurs importations nettes de ces minéraux. Par ailleurs, afin de garantir un approvisionnement fiable en minéraux critiques, il est essentiel de revitaliser les stocks nationaux de défense, conformément à l'autorisation de financement d'un milliard de dollars prévue par la loi d'autorisation de la défense nationale. Enfin, les dispositions de l'article 45x(c)(6) de la loi sur la réduction de l'inflation offrent un crédit d'impôt à la production de 10 %, ce qui contribue à dynamiser le marché.

- Essor de l'électronique grand public : La présence et l'utilisation accrue des objets connectés, des ordinateurs portables et des smartphones engendrent une forte demande en métaux pour les haut-parleurs, les batteries et les écrans, soutenant ainsi la croissance soutenue du marché. Selon le rapport Invest India Government de décembre 2025, le secteur de l'électronique en Inde devrait atteindre 300 milliards de dollars d'ici fin 2025. Par ailleurs, la consommation d'électronique des ménages devrait atteindre 270 milliards de dollars d'ici fin 2030, et les villes de taille moyenne du pays contribuent fortement à cette croissance. Cette évolution est également favorisée par la hausse du revenu disponible des ménages et l'urbanisation croissante, stimulant ainsi le développement du marché.

Défis

- Volatilité des prix et incertitude sur les marchés : Le marché des terres rares est soumis à d’extrêmes fluctuations de prix dues aux perturbations de l’approvisionnement, aux tensions géopolitiques et aux pics de demande émanant de secteurs comme les véhicules électriques et les énergies renouvelables. Par exemple, les prix du néodyme ont connu plusieurs flambées au cours de la dernière décennie suite aux restrictions à l’exportation imposées par la Chine ou à l’augmentation soudaine de la production de véhicules électriques. Cette volatilité complique la planification des approvisionnements à long terme pour les fabricants, car les coûts peuvent fluctuer considérablement en quelques mois. Les PME et les start-ups des secteurs des aimants et de l’électronique sont particulièrement vulnérables, car elles ne disposent pas des ressources financières nécessaires pour absorber de fortes hausses de prix. Par ailleurs, la spéculation et le manque de transparence sur les marchés des terres rares accentuent l’incertitude.

- Risques liés à la substitution technologique et à l'innovation : Si les terres rares sont aujourd'hui essentielles, la recherche continue de matériaux et de technologies alternatifs représente un défi à long terme pour le marché. Les entreprises et les gouvernements investissent dans des substituts aux aimants en néodyme et en dysprosium, explorant des solutions à base de ferrite ou de composites qui réduisent la dépendance aux terres rares. De même, les progrès réalisés dans le domaine des batteries, comme les batteries à l'état solide ou sodium-ion, pourraient diminuer la demande en lanthane et en cérium. Si ces technologies atteignent une échelle commerciale, la demande pour certaines terres rares pourrait se stabiliser, voire diminuer, ce qui impacterait les producteurs dont les revenus dépendent de ces éléments spécifiques. Ce risque de substitution est accentué par le coût élevé de l'extraction et du traitement des terres rares, ce qui incite les industries à rechercher des alternatives moins coûteuses.

Taille et prévisions du marché des terres rares :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,5% |

|

Taille du marché de l'année de référence (2025) |

7,2 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

12,6 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des terres rares :

Analyse du segment source

Le sous-segment de l'extraction primaire, qui fait partie du segment des ressources, devrait représenter la plus grande part du marché des terres rares d'ici fin 2035, soit 85,6 %. Cette croissance est largement attribuable à l'importance de ce secteur pour la production d'énergie propre, notamment pour les éoliennes et les véhicules électriques, l'autonomie stratégique, l'alimentation des économies modernes, ainsi que pour l'électronique de pointe et les systèmes de défense. Selon un article publié par le World Resources Institute en octobre 2024, l'activité minière a connu une forte hausse de 52 %, due à l'augmentation de la demande en minéraux industriels, en fer, en charbon et en autres métaux. Cependant, près de 1,4 million d'hectares de forêts ont disparu à cause des activités minières. Par ailleurs, 450 000 hectares de forêts tropicales humides, 150 000 hectares d'aires protégées et 260 000 hectares de terres appartenant aux peuples autochtones et aux communautés locales représentent un potentiel de croissance important pour le secteur minier.

Analyse segmentaire du type d'aimant

D'ici fin 2035, le segment des aimants NdFeB devrait représenter la deuxième part de marché la plus importante. La croissance de ce segment est fortement alimentée par leur remarquable force magnétique, leur haute densité énergétique et leur stabilité thermique, qui les rendent indispensables aux moteurs de traction des véhicules électriques, aux générateurs d'éoliennes, à la robotique et à l'électronique grand public de pointe. L'essor mondial des véhicules électriques est un facteur déterminant, chaque véhicule nécessitant plusieurs kilogrammes d'aimants NdFeB pour un fonctionnement optimal du moteur. Le développement de l'énergie éolienne amplifie encore la demande, les turbines à entraînement direct dépendant fortement des aimants NdFeB pour réduire la maintenance et améliorer l'efficacité. Les gouvernements des États-Unis, de l'Union européenne, du Japon et de l'Inde investissent dans la production nationale d'aimants NdFeB afin de réduire leur dépendance aux chaînes d'approvisionnement chinoises, qui dominent actuellement la production mondiale.

Analyse des segments de l'étape de traitement

Selon l'étape de transformation, le segment des oxydes du marché des terres rares devrait représenter la troisième part la plus importante au cours de la période de prévision. Le développement de ce segment est fortement stimulé par son rôle fondamental dans les applications en aval, notamment dans les domaines des aimants, des catalyseurs, des céramiques et des phosphores. Des oxydes tels que l'oxyde de néodyme, l'oxyde de cérium et l'oxyde de lanthane sont largement utilisés dans les agents de polissage, les catalyseurs automobiles et la fabrication du verre, tandis que les oxydes de dysprosium et de terbium sont essentiels pour améliorer les performances des aimants. Le segment des oxydes devrait détenir une part de marché significative d'ici 2035, porté par la demande croissante en technologies d'énergie propre et en électronique de pointe. L'oxyde de cérium, par exemple, est largement utilisé dans les pots catalytiques pour réduire les émissions des véhicules, conformément aux réglementations environnementales de plus en plus strictes à l'échelle mondiale.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Source |

|

Type d'aimant |

|

Étape de traitement |

|

Taper |

|

Application |

|

Industrie utilisatrice finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des terres rares - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait détenir la plus grande part de marché des terres rares, soit 45,2 %, d'ici fin 2035. Cette croissance est principalement due au potentiel minier australien, aux programmes indiens de développement des réseaux électriques et des véhicules électriques, à l'industrie manufacturière de pointe du Japon et de la Corée, ainsi qu'à la domination chinoise dans le raffinage. Selon un article publié par le Conseil de développement économique de Singapour en mars 2022, la région est considérée comme un pôle manufacturier international majeur, assurant près de 48,5 % de la production mondiale. Par ailleurs, d'après un article de CBRE paru en février 2024, les entreprises continuent d'étendre leurs capacités de production, notamment dans la région, compte tenu de cette part estimée à 48,5 % de la production mondiale. Cette expansion a un impact positif sur la compétitivité des coûts, les incitations à l'investissement et l'abondance de main-d'œuvre qualifiée. Enfin, le faible taux de chômage dans la région représente une formidable opportunité de développement du secteur manufacturier, contribuant ainsi à la croissance globale du marché.

Évolution du taux de chômage en Asie-Pacifique (2018-2023)

Pays | Variation du taux de chômage (%) |

Chine | 0,4 |

Indonésie | 0,1 |

Inde | -3,8 |

Philippines | -0,6 |

Nouvelle-Zélande | -0,5 |

Australie | -1,6 |

Malaisie | 0,3 |

Corée du Sud | -1,1 |

Vietnam | -0,1 |

Singapour | -0,3 |

Thaïlande | 0,1 |

Source : CBRE

Le marché chinois des terres rares connaît une croissance significative, grâce à la fabrication et au raffinage d'aimants, ainsi qu'à une chaîne de valeur intégrée, de l'extraction du minerai à la séparation. Le soutien à la production en grande série d'oxydes et d'aimants NdFeB, la modernisation des procédés de production de produits chimiques et de terres rares associés, et une politique industrielle privilégiant la sécurité d'approvisionnement sont autant d'autres facteurs qui alimentent cette croissance. Selon un article du Conseil d'État publié en novembre 2025, en matière de plans de neutralité carbone, la Chine a enregistré les plus récents progrès en matière de développement énergétique, avec une augmentation de la consommation d'énergies non fossiles de 16,0 % à 19,8 % en 2024. Parallèlement, la capacité photovoltaïque et éolienne installée a dépassé 1 690 GW, représentant près de 80 % de la capacité de production d'électricité nouvellement installée, ce qui représente un potentiel de croissance considérable pour le marché chinois.

Le marché indien est en pleine croissance grâce à la fabrication de produits électroniques, aux énergies renouvelables, à l'essor rapide des véhicules électriques et à la demande croissante d'aimants NdFeB pour les éoliennes à entraînement direct et les moteurs de traction, ainsi que de catalyseurs et d'oxydes de polissage pour l'industrie chimique, afin de dynamiser les capacités de traitement et de séparation nationales. Selon un article publié par la CCI India Organization en 2025, la capacité de production d'énergie renouvelable a connu une forte augmentation, représentant 9,3 % et ajoutant 11 788 MW. De plus, les énergies renouvelables joueront un rôle crucial dans le pays, qui s'attache à satisfaire sa demande énergétique, estimée à 15 820 TWh d'ici fin 2040, ce qui augure bien pour la croissance globale du marché.

Aperçu du marché européen

Le marché européen devrait connaître la croissance la plus rapide au cours de la période de prévision. Son développement est fortement stimulé par les stratégies d'autonomie, l'électrification et la décarbonation. Selon un article publié par l'organisation CEFIC en 2025, l'industrie chimique européenne représente un chiffre d'affaires de 635 milliards d'euros et emploie 1,2 million de personnes, fournissant des matériaux essentiels à des secteurs tels que la santé et l'automobile. Par ailleurs, avec près de 31 000 entreprises, la majorité des PME du secteur chimique sont étroitement liées au tissu industriel européen. Ce tissu industriel soutient l'emploi et le développement sur l'ensemble du continent, favorisant ainsi l'expansion et la croissance du marché.

L'Allemagne gagne du terrain sur le marché des terres rares, grâce à son leadership dans le secteur automobile, à ses industries manufacturières de pointe et à son important tissu industriel chimique. Selon un article publié par l'organisation CEFIC en 2024, l'industrie chimique et pharmaceutique allemande représente un chiffre d'affaires de 225,5 milliards d'euros et se classe au troisième rang des secteurs économiques du pays, après l'industrie des machines et équipements et l'industrie automobile. Ce secteur emploie 2 094 entreprises et 479 542 personnes. Son essor repose sur des investissements et des financements importants, dont 9,4 milliards d'euros de dépenses d'investissement et 14 milliards d'euros consacrés à la recherche et au développement. Fort de ces atouts et d'une croissance continue, le marché des terres rares bénéficie d'une visibilité accrue en Allemagne.

Le secteur des terres rares en France se développe également grâce à des initiatives de décarbonation industrielle, des programmes d'économie circulaire et une infrastructure de recherche publique solide. Selon un article publié par l'Agence européenne pour l'environnement en septembre 2025, les émissions nettes de gaz à effet de serre du pays ont diminué de 35 %, et de 8 % entre 2022 et 2023. Par ailleurs, en 2022, 67,9 % des eaux souterraines et de surface, ainsi que 70 % des eaux côtières, présentaient des conditions chimiques conformes aux normes. Afin de garantir la qualité de l'eau pour l'ensemble du pays, le plan de gestion de l'eau, dévoilé en 2023, a mis en œuvre avec succès 53 mesures concrètes. De plus, la part des énergies renouvelables dans la consommation finale brute d'énergie a fortement progressé en 2023, atteignant 22,3 %, et devrait atteindre 33 % d'ici fin 2030. Grâce à ces progrès, le marché français est en pleine croissance.

Aperçu du marché nord-américain

Le marché des terres rares en Amérique du Nord devrait connaître une croissance considérable d'ici fin 2035. Cette croissance est fortement stimulée par le développement de l'électronique de pointe et par la demande croissante d'aimants haute performance pour les éoliennes et les moteurs de traction des véhicules électriques. Selon un article de l'Agence internationale de l'énergie (AIE) publié en 2024, les investissements dans le secteur pétrolier et gazier, dans le cadre des initiatives en faveur des énergies propres, ont atteint 280 milliards de dollars en 2023, contre 200 milliards de dollars. Par ailleurs, les États-Unis ont investi dans ce même secteur à hauteur de 1,4 dollar dépensé en énergies propres la même année. Enfin, des tendances telles que l'intégration accrue de la traçabilité des matériaux, l'accélération de la réduction des catalyseurs et des aimants en fin de vie, ainsi que les stratégies de co-fabrication, contribuent également à la croissance du marché dans la région.

Le marché des terres rares aux États-Unis bénéficie d'une visibilité accrue grâce aux chaînes d'approvisionnement des éoliennes et des véhicules électriques, qui demandent des aimants SmCo et NdFeB, des composés de polissage, des oxydes spéciaux et des catalyseurs. Ces besoins tendent à accroître le volume des procédés de traitement respectueux de l'environnement, d'extraction par solvant et de séparation chimique. Par ailleurs, selon un article publié par le Département de l'Énergie des États-Unis (DOE) en décembre 2025, le Bureau des minéraux critiques et de l'innovation énergétique (CMEI) a lancé un appel à propositions (NOFO) d'un montant de près de 134 millions de dollars. L'objectif est de renforcer les chaînes d'approvisionnement nationales en terres rares. De plus, grâce à ce financement, le DOE est prêt à soutenir des projets visant à démontrer la viabilité commerciale du raffinage et de la récupération des terres rares à partir de matières premières traditionnelles, contribuant ainsi à dynamiser le marché.

Le marché des terres rares au Canada est en pleine croissance grâce au soutien des politiques et stratégies gouvernementales, à la diversification de la chaîne d'approvisionnement, aux partenariats internationaux, aux engagements en matière de carboneutralité et d'énergie propre, ainsi qu'aux investissements et aux possibilités de financement. Selon un article publié par le gouvernement du Canada en octobre 2025, le Fonds d'infrastructure pour les minéraux critiques (FIMC) devrait investir près de 1,5 milliard de dollars américains en financement fédéral d'ici la fin de 2030. L'objectif est de privilégier les infrastructures de transformation nationales et les projets d'énergie propre, essentiels à l'expansion et au développement durables des ressources critiques au pays. De plus, près de 1,5 million de dollars américains, octroyés dans le cadre du Programme de subventions aux Autochtones du FIMC pour 18 projets, permettront de renforcer la participation des Autochtones et de partager les activités liées aux projets d'énergie propre, contribuant ainsi à la croissance du marché.

Principaux acteurs du marché des terres rares :

- Chinalco Rare Earth Co., Ltd. (Chine)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Shenghe Resources Holding Co., Ltd. (Chine)

- Ganzhou Rare Earth Group Co., Ltd. (Chine)

- Xiamen Tungsten Co., Ltd. (Chine)

- JL MAG Rare-Earth Co., Ltd. (Chine)

- Zhongke Sanhuan High-Tech Co., Ltd. (Chine)

- Lynas Rare Earths Ltd (Australie)

- MP Materials Corp. (États-Unis)

- Iluka Resources Ltd (Australie)

- Arafura Rare Earths Ltd (Australie)

- NPM Silmet OÜ (Estonie)

- Solvay SA (Belgique)

- REEtec AS (Norvège)

- Treibacher Industrie AG (Autriche)

- LKAB (Suède)

- Proterial Ltd. (anciennement Hitachi Metals, Ltd.) (Japon)

- Shin ? Etsu Chemical Co., Ltd. (Japon)

- IREL (Inde) Limited (Inde)

- Lynas Malaysia Sdn Bhd (Malaisie)

- Korea Resources Corporation (Corée du Sud)

- Chinalco Rare Earth Co., Ltd. , filiale d'Aluminum Corporation of China (Chinalco), joue un rôle stratégique dans l'industrie chinoise des terres rares. L'entreprise se concentre sur la production et la transformation d'oxydes, de métaux et d'alliages de terres rares, destinés aux secteurs de l'électronique, de l'aérospatiale et des énergies propres. Son intégration aux activités plus vastes de Chinalco dans le domaine des métaux non ferreux renforce la résilience de sa chaîne d'approvisionnement et son influence sur le marché.

- Shenghe Resources Holding Co., Ltd. est l'une des entreprises chinoises de terres rares les plus actives à l'international, avec des investissements et des partenariats s'étendant au Groenland et aux États-Unis. Elle a enregistré des revenus importants, portés par de fortes ventes de métaux de terres rares malgré le déclin de la production d'oxydes. Sa stratégie privilégie l'expansion internationale et le recyclage, la positionnant comme un maillon essentiel entre l'offre chinoise et la demande mondiale.

- Ganzhou Rare Earth Group Co., Ltd. , basée dans la province du Jiangxi, est un important producteur de terres rares lourdes, notamment de dysprosium et de terbium. L'entreprise opère dans les secteurs de l'extraction minière, des matériaux fonctionnels et de la fabrication d'aimants, et compte plus de 11 filiales et 2 000 employés. Son rôle est essentiel dans l'approvisionnement en terres rares lourdes pour les aimants haute performance utilisés dans les véhicules électriques et les technologies de défense.

- Xiamen Tungsten Co., Ltd., entreprise publique chinoise, possède un portefeuille diversifié dans les terres rares, le tungstène et les matériaux pour les nouvelles énergies. La société met en service une usine d'aimants permanents à Baotou, avec pour objectif une production annuelle importante d'aimants NdFeB. Cette expansion consolide son rôle dans l'intégration verticale de la production de terres rares en Chine et sa position dominante sur le marché mondial des aimants.

- JL MAG Rare-Earth Co., Ltd. est l'un des principaux fabricants mondiaux d'aimants permanents NdFeB, fournissant des clients majeurs tels que Tesla, BYD et Toyota. En 2024, sa production s'élevait à 29 300 tonnes d'ébauches d'aimants, et l'entreprise prévoit d'augmenter sa capacité à 60 000 tonnes d'ici 2027. Elle privilégie une démarche responsable en matière de critères ESG (environnementaux, sociaux et de gouvernance), utilisant 30 % de ses matières premières issues du recyclage des terres rares et bénéficiant de certifications de neutralité carbone.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché mondial des terres rares est extrêmement concentré. Les producteurs chinois contrôlent la majeure partie du raffinage et de la séparation, tandis que l'Australie et les États-Unis développent leurs capacités d'extraction et de traitement. Les stratégies mises en œuvre incluent l'intégration verticale (de la mine à l'aimant), les contrats à long terme avec les équipementiers, le recyclage des aimants en fin de vie et l'innovation dans les procédés d'extraction par solvant afin de réduire les coûts et les émissions. Les acteurs occidentaux privilégient la localisation de la chaîne d'approvisionnement, l'adéquation aux besoins du réseau électrique et des véhicules électriques, ainsi que le financement via la politique industrielle. Par ailleurs, en mars 2025, Handtmann a annoncé la production de composants particulièrement adaptés à l'industrie automobile, grâce au procédé de fonderie sous pression d'aluminium. De plus, l'extension de son usine de fonderie de Biberach est prévue, ce qui augure bien pour la croissance et le développement du marché des terres rares.

Paysage concurrentiel du marché des terres rares :

Développements récents

- En septembre 2025, Critical Metals Corp. a annoncé avoir modifié avec succès son accord d'acquisition de la mine de terres rares de Tanbreez au Groenland auprès de Rimbal Pty Ltd. et avoir délibérément augmenté sa participation de 42 % à 92,5 %.

- En janvier 2024, ReElement Technologies , en collaboration avec Purdue, a réussi à utiliser cette technologie dans la production d'éléments de terres rares, ce qui est absolument essentiel à la fabrication des semi-conducteurs.

- Report ID: 5142

- Published Date: Dec 19, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.