Perspectives du marché des gaz rares :

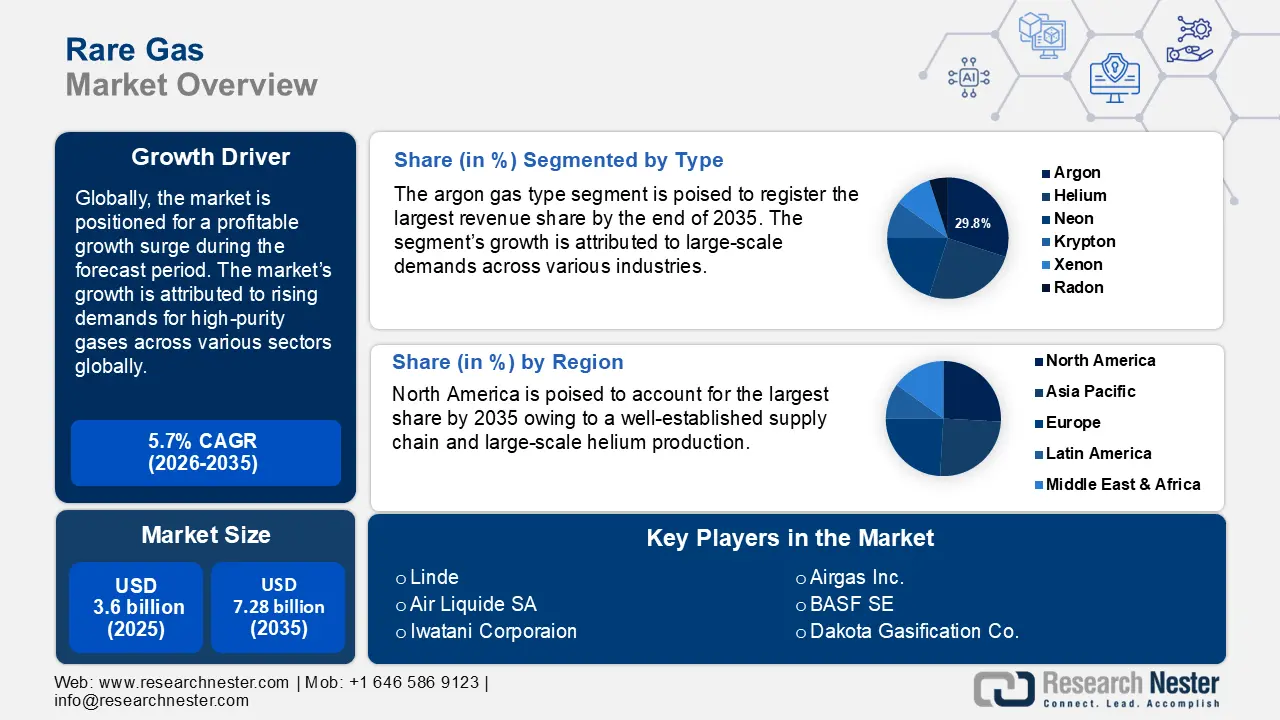

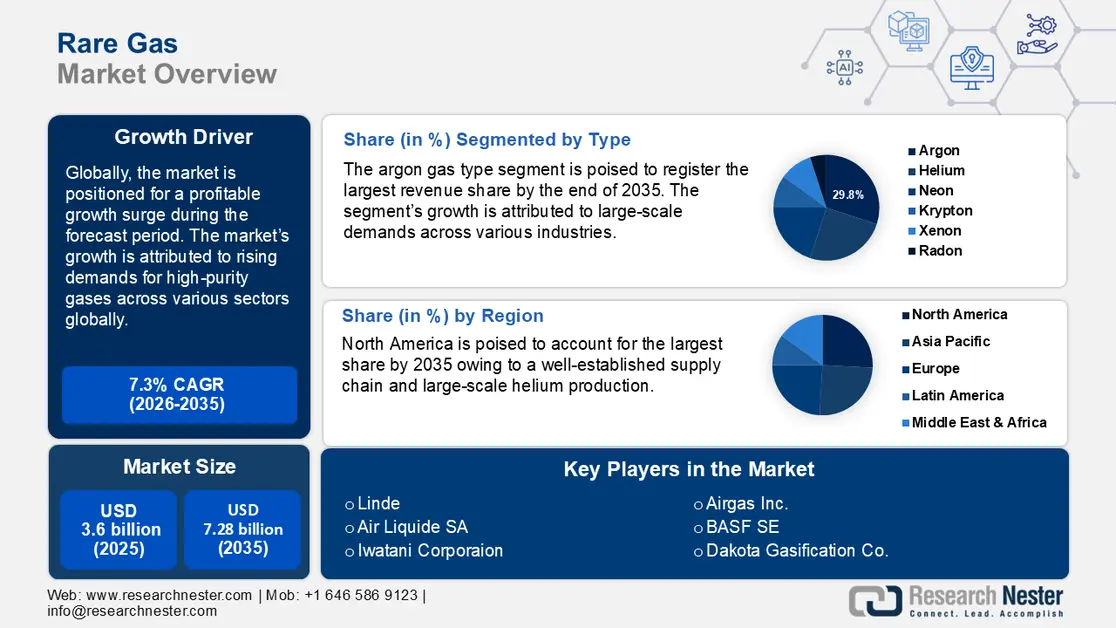

Le marché des gaz rares était évalué à 3,6 milliards de dollars en 2025 et devrait dépasser les 7,28 milliards de dollars d'ici 2035, avec un taux de croissance annuel composé (TCAC) supérieur à 7,3 % sur la période 2026-2035. En 2026, la taille du marché des gaz rares était estimée à 3,84 milliards de dollars.

La croissance du marché des gaz rares est liée à l'essor mondial de l'industrie des semi-conducteurs, où ces gaz sont indispensables à leur fabrication. À titre d'exemple, en octobre 2024, la Semiconductor Industry Association a annoncé une hausse de 20,6 % des ventes mondiales de semi- conducteurs entre août 2023 et juillet 2024. Ces tendances devraient profiter au marché des gaz rares, la demande étant appelée à exploser. Leurs propriétés chimiques uniques et leur rareté accroissent leur valeur, faisant d'eux des ressources très recherchées dans les secteurs de pointe.

La croissance du marché des gaz rares est fortement stimulée par les progrès réalisés dans les secteurs de la santé et de l'électronique. La prolifération rapide des appareils électroniques grand public accroît la demande en gaz rares, indispensables à leur fabrication. Par exemple, en novembre 2023, un article de recherche publié dans AIP Publishing met en lumière l'amélioration de l'émission de lumière EUV grâce à l'utilisation accrue de la décharge laser dans les jets de xénon. Les avancées dans le secteur de la santé contribuent également à la croissance de ce marché. Ainsi, le recours croissant à l'imagerie médicale et au diagnostic a fait augmenter la demande d' hélium et de xénon pour les appareils d'IRM et autres technologies d'imagerie. En février 2024, Siemens Healthineers a ainsi lancé Magnetom Flow, un système d'imagerie par résonance magnétique utilisant un circuit d'hélium fermé et sans tube de refroidissement. Le rôle de l'hélium comme agent de refroidissement dans les aimants supraconducteurs et l'utilisation du xénon en anesthésie génèrent une demande soutenue, contribuant à la croissance du secteur.

Les marchés mondiaux des gaz rares offrent d'importantes opportunités aux industries émergentes. La transition des consommateurs vers les véhicules électriques et la croissance économique stimulent la demande de krypton et de xénon, utilisés notamment dans la fabrication d'isolants et d'éclairages spéciaux. Les progrès futurs dans l'aérospatiale et l'exploration spatiale devraient ouvrir de nouvelles perspectives pour le néon et l'hélium. Par exemple, en septembre 2022, la NASA a sélectionné trois entreprises (Air Products and Chemicals Inc., Messer LLC et Linde Inc.) pour la fourniture de 1,4 million de litres d'hélium liquide et de 87,7 millions de pieds cubes standard d'hélium gazeux destinés à ses installations. Ces tendances sont favorables à la croissance du marché des gaz rares, car les entreprises sont bien placées pour tirer profit de la demande croissante dans divers secteurs. Grâce à ces moteurs de croissance, le marché devrait connaître une progression constante de sa rentabilité d'ici la fin de la période de prévision.

Clé Gaz rare Résumé des informations sur le marché:

Perspectives régionales :

• D’ici 2035, le marché nord-américain des gaz rares devrait représenter une part importante du marché mondial entre 2026 et 2035, grâce à des réseaux de production et de distribution robustes dans toute la région.

• D’ici 2035, la région Asie-Pacifique devrait connaître la croissance de revenus la plus rapide, soutenue par une forte croissance de la fabrication de semi-conducteurs et de la production électronique.Analyse du segment :

- D’ici 2035, le segment de l’argon devrait représenter environ 29,8 % du marché des gaz rares sur la période 2026-2035, grâce à son utilisation intensive dans la fabrication, les soins de santé et l’électronique.

- D’ici 2035, le segment de l’électronique et des semi-conducteurs devrait conserver la plus grande part des revenus, renforcé par le rôle essentiel des gaz rares dans la fabrication des semi-conducteurs et de l’électronique.

Principales tendances de croissance :

- Progrès dans la fabrication additive

- Adoption croissante de l'imagerie avancée dans le domaine de la santé

Principaux défis :

- Coûts élevés de production et d'extraction

- Les tensions géopolitiques entraînent des vulnérabilités dans les chaînes d'approvisionnement

Acteurs clés : Linde, Air Liquide SA, Air Products & Chemicals, BASF SE, Dakota Gasification Co., Matheson & Air Products, Airgas Inc., American Gas Products, Iwatani Corporation.

Mondial Gaz rare Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 3,6 milliards de dollars américains

- Taille du marché en 2026 : 3,84 milliards de dollars américains

- Taille du marché prévue : 7,28 milliards de dollars américains d'ici 2035

- Prévisions de croissance : 7,3 %

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part importante d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Corée du Sud

- Pays émergents : Inde, Brésil, Indonésie, Vietnam, Mexique

Last updated on : 2 December, 2025

Marché des gaz rares - Facteurs de croissance et défis

Facteurs de croissance

- Progrès de la fabrication additive : Les progrès de la fabrication additive, ou impression 3D, constituent un important moteur de croissance. Des gaz rares comme l’argon et l’azote sont utilisés comme gaz protecteurs lors de l’impression 3D de pièces métalliques, empêchant l’oxydation et garantissant la production de composants métalliques de haute qualité. Par exemple, en octobre 2024, TriMech a annoncé un partenariat avec One Click Metal afin de proposer une impression 3D métal conviviale aux entreprises nord-américaines. La gamme Bold utilise l’azote ou l’argon comme gaz inerte.

L'adoption croissante de l'impression 3D dans divers secteurs, tels que la santé et l'automatisation, stimule la demande en gaz rares. Par exemple, en mai 2024, le groupe BMW a annoncé le développement de l'utilisation de pinces robotiques personnalisées imprimées en 3D. De plus, les fournisseurs de gaz rares sont bien positionnés pour tirer profit des perspectives à long terme offertes par l'industrie de l'impression 3D. - L' essor de l'imagerie médicale avancée alimente la demande en gaz rares tels que le xénon et l'hélium. L'utilisation du xénon en anesthésie et de l'hélium comme agent cryogénique en IRM devrait créer une demande soutenue pour les fournisseurs. Cette forte demande en hélium liquide a incité les producteurs à augmenter leur production, ce qui profite au marché mondial des gaz rares. Par exemple, en août 2024, Renergen a annoncé le lancement de la production commerciale d'hélium liquide dans son usine d'Afrique du Sud.

Le secteur de la santé dépend de plus en plus de la neuro-imagerie et de l'IRM, et cette croissance est corrélée à une augmentation de la demande en gaz rares. L'essor du secteur de l'imagerie diagnostique dans le domaine de la santé entraînera une hausse des besoins en gaz rares de haute pureté. - Expansion de la fabrication de semi-conducteurs et de produits électroniques : La forte croissance de la fabrication de semi-conducteurs et de produits électroniques profite au marché mondial des gaz rares en créant une demande soutenue. Les gaz rares tels que le néon et l’argon sont essentiels aux systèmes de lithographie et de gravure. Les tendances mondiales indiquent que les nœuds des semi-conducteurs sont devenus plus petits et plus précis, ce qui stimule la demande en gaz rares purs. De plus, la forte demande de néon pour la photolithographie par laser excimère, utilisée pour créer des motifs de microprocesseurs, crée une demande stable en gaz rares. Par exemple, en décembre 2023, EFC Gases and Advanced Materials a lancé un système de recyclage du néon qualifié par Cymer pour une utilisation avec ses lasers excimères.

Défis

- Coûts élevés de production et d'extraction : La séparation des gaz rares est un procédé énergivore et spécialisé, ce qui peut engendrer des coûts de production élevés. L'augmentation des coûts d'investissement et d'exploitation peut entraîner une hausse des prix. Ces coûts plus élevés peuvent également compliquer la mise en place d'une chaîne d'approvisionnement abordable pour les industries. Les préoccupations environnementales liées aux émissions de gaz à effet de serre lors de l'extraction et de la purification des gaz rares peuvent freiner la croissance du marché. Les producteurs de gaz rares peuvent être soumis à des réglementations environnementales strictes pour se conformer aux normes d'émission, ce qui peut engendrer une augmentation des coûts d'exploitation.

- Les tensions géopolitiques fragilisent les chaînes d'approvisionnement : les tensions géopolitiques peuvent perturber les chaînes d'approvisionnement mondiales, entraînant une hausse des prix et un ralentissement de la croissance du marché mondial des gaz rares. Les entreprises dépendantes des gaz rares doivent composer avec ces enjeux géopolitiques et trouver des chaînes d'approvisionnement alternatives dans de tels contextes.

Taille et prévisions du marché des gaz rares :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,3% |

|

Taille du marché de l'année de référence (2025) |

3,6 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

7,28 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des gaz rares :

Type (Argon, Hélium, Néon, Krypton, Xénon, Radon)

D'ici fin 2035, le segment de l'argon devrait représenter environ 29,8 % du marché des gaz rares. Cette croissance s'explique par son utilisation à grande échelle dans divers secteurs tels que la fabrication, la santé et l'électronique. La demande d'argon est en forte hausse dans les industries du soudage et de la fonderie, ainsi que dans la fabrication du titane et des alliages spéciaux. Son utilisation comme gaz de protection inerte principal en soudage et comme base pour des mélanges spécifiques stimule cette demande. Par ailleurs, l'intensification des recherches sur l'efficacité de l'argon devrait favoriser son adoption dans un plus grand nombre d'applications d'ici la fin de la période de prévision. À titre d'exemple, en décembre 2023, un article de recherche publié par le Multidisciplinary Digital Publishing Institute a mis en évidence que le traitement au plasma d'argon permettait d'éliminer les contaminants carbonés et d'améliorer l'énergie de surface des matériaux.

Le segment de l'hélium gazeux au sein du marché des gaz rares devrait accroître sa part de revenus d'ici la fin de la période de prévision. Cette croissance est attribuée à la demande croissante des secteurs de l'aérospatiale et de la santé. Par ailleurs, l'utilisation de l'hélium superfluide dans le Grand collisionneur de hadrons (LHC), qui nécessite son fonctionnement, stimule également la demande. À titre d'exemple, en juillet 2024, le CERN a annoncé la mise en service de quatre nouveaux réservoirs d'hélium destinés à alimenter les nouveaux réfrigérateurs à haute luminosité du LHC. D'ici la fin de la période de prévision, ce segment devrait tirer parti de l'essor de l'informatique quantique pour augmenter sa part de revenus. Ainsi, en décembre 2023, Alice & Bob a annoncé la fabrication d'une nouvelle unité de traitement quantique à 16 qubits fonctionnant à l'hélium.

Industrie utilisatrice finale (électronique et semi-conducteurs, santé, éclairage, fabrication et production, énergie, aérospatiale et aviation, instituts de recherche)

D'ici 2035, le secteur de l'électronique et des semi-conducteurs devrait représenter la plus grande part des revenus et accroître sa part de marché dans le secteur des gaz rares d'ici la fin de la période de prévision. La croissance de ce segment s'explique par le rôle indispensable des gaz rares dans la fabrication des semi-conducteurs et des composants électroniques. Le xénon, par exemple, est essentiel à la fabrication des semi-conducteurs et des puces mémoire. Face à une demande croissante en électronique dans des domaines émergents tels que l'intelligence artificielle, la 5G et l'Internet des objets (IoT), le secteur de l'électronique et des semi-conducteurs est bien positionné pour poursuivre sa forte croissance. À titre d'exemple, en juin 2023, une équipe de recherche conjointe de l'Institut coréen des machines et des matériaux a mis au point une technologie de gravure plasma à grande échelle (4 pouces) pour la production en série de semi-conducteurs bidimensionnels de nouvelle génération.

Notre analyse approfondie du marché des gaz rares comprend les segments suivants :

Taper |

|

Industrie utilisatrice finale |

|

Fonction |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des gaz rares - Analyse régionale

Prévisions du marché nord-américain

D'ici fin 2035, le marché nord-américain des gaz rares devrait représenter une part importante des revenus. Cette croissance est attribuée à la robustesse des réseaux de production et de distribution de la région. Les États-Unis et le Canada sont les principaux contributeurs aux revenus en Amérique du Nord. Par ailleurs, le secteur aérospatial de la région stimule la demande de gaz rares. Le marché nord-américain est bien positionné pour tirer parti de la production commerciale d'hélium à grande échelle dans la région afin d'accroître sa part de revenus d'ici fin 2035. À titre d'exemple, en avril 2024, Pulsar Helium Inc. a annoncé une importante découverte d'hélium en Amérique du Nord.

Les États-Unis sont en passe de réaliser la plus grande part de revenus sur le marché des gaz rares. La croissance de ce marché est due à la position dominante du pays dans la production mondiale d'hélium commercial. Par exemple, l'Observatoire de la complexité économique estime que les États-Unis se classent au quatrième rang mondial pour les exportations d'hélium, d'une valeur de 5,2 millions de dollars. Le marché est bien positionné pour tirer profit de la production d'hélium à grande échelle dans le pays. Riley Ridge, Panhandle West, Cliffside, Panoma et Hugoton sont les principaux gisements d'hélium extraits aux États-Unis et contiennent environ 3,9 milliards de mètres cubes d'hélium. Cette production importante facilite l'approvisionnement de secteurs tels que la défense et la santé. Le secteur des gaz rares est bien placé pour accroître sa part de revenus d'ici la fin de la période de prévision en tirant parti de la demande croissante de gaz rares, tant sur le marché intérieur qu'à l'exportation. En septembre 2024, Desert Mountain Energy Corporation a annoncé la séparation de volumes commerciaux d'hélium d'un flux complexe de gaz naturel.

Le marché canadien des gaz rares devrait voir sa part de revenus augmenter au cours de la période de prévision. Cette croissance est attribuable à la position émergente du Canada comme fournisseur d'hélium. L'essor du pays dans la production d'hélium dynamise les chaînes d'approvisionnement mondiales et nord-américaines. Selon l'Institut d'études géologiques des États-Unis (USGS), le Canada devrait représenter le cinquième plus important producteur d'hélium au monde. En novembre 2023, Helium Evolution et son partenaire, North American Helium, ont confirmé la première découverte conjointe d'hélium en Saskatchewan.

Analyse du marché APAC

Le marché des gaz rares en Asie-Pacifique devrait enregistrer la croissance de revenus la plus rapide au cours de la période de prévision. Cette croissance est attribuée à l'essor rapide de la fabrication de semi-conducteurs et de la production électronique. La croissance des revenus est principalement tirée par la Chine, le Japon, la Corée du Sud et l'Inde. Les initiatives gouvernementales visant à promouvoir l'autosuffisance des chaînes d'approvisionnement devraient bénéficier au marché Asie-Pacifique. Par ailleurs, l'urbanisation rapide de la région a alimenté d'importantes activités de construction, stimulant ainsi la demande d'argon pour le soudage et la sidérurgie. À titre d'exemple, en janvier 2024, SeAH Changwon Special Steel a commandé une deuxième technologie de brassage ABB pour une aciérie en Corée du Sud, ce qui devrait accroître sa production.

La Chine détient la plus grande part du marché des gaz rares en Asie-Pacifique. La croissance profitable de ce secteur dans le pays s'explique par sa position de premier importateur et exportateur mondial de gaz rares autres que l'argon. Par exemple, l'Observatoire de la complexité économique estimait que la Chine se classait au deuxième rang mondial pour les importations et les exportations de gaz rares autres que l'argon en 2022. Ainsi, ses exportations s'élevaient à 757 millions de dollars et ses importations à 656 millions de dollars cette année-là. Cette dynamique d'import-export offre des opportunités aux fournisseurs de gaz rares. En septembre 2024, par exemple, Wärtsilä Corporation a annoncé la fourniture des systèmes de manutention de cargaison et d'alimentation en gaz combustible pour quatre nouveaux méthaniers de taille moyenne.

La Corée du Sud devrait enregistrer la plus forte croissance de sa part de marché en Asie-Pacifique. Cette croissance est due à l'émergence du pays comme acteur majeur de l'import-export de gaz rares. Par exemple, l'Observatoire de la complexité économique estimait que la Corée du Sud était le quatrième exportateur mondial de gaz rares en 2022, avec 241 millions de dollars d'exportations, tandis qu'elle était le premier importateur la même année, avec des importations estimées à 821 millions de dollars. Ces importations massives s'expliquent par la forte demande de l'industrie nationale des semi-conducteurs. Le marché est bien positionné pour poursuivre sa forte croissance grâce à l'augmentation des investissements dans la production nationale de gaz rares. Ainsi, en avril 2024, Air Liquide a annoncé la construction d'une nouvelle usine de pointe de krypton et de xénon en Corée du Sud afin de répondre aux besoins des industries des semi-conducteurs et spatiales.

Acteurs du marché des gaz rares :

- Linde

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Air Liquide SA

- Produits et produits chimiques pour l'air

- BASF SE

- Dakota Gasification Co.

- Produits Matheson et Air

- Airgas Inc.

- Produits American Gas

Le marché mondial des gaz rares est bien positionné pour connaître une croissance rentable au cours de la période prévisionnelle. Les principaux acteurs du marché investissent dans l'amélioration des chaînes d'approvisionnement afin de répondre à la demande croissante dans divers secteurs industriels.

Voici quelques acteurs clés du marché des gaz rares :

Développements récents

- En mai 2024, Airbus a lancé un nouveau démonstrateur technologique, baptisé Cryoprop, afin d'accélérer le développement des technologies supraconductrices destinées aux systèmes de propulsion électrique des futurs avions à hydrogène.

- En décembre 2022, Linde Engineering a annoncé une importante modernisation du Grand collisionneur de hadrons (LHC) du CERN. La filiale Linde Krytotechnik a signé un contrat avec le laboratoire suisse du CERN pour la fourniture de deux systèmes de réfrigération cryogénique à hélium identiques.

- Report ID: 6662

- Published Date: Dec 02, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Gaz rare Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.