Perspectives du marché des systèmes de désulfuration des gaz de combustion secs :

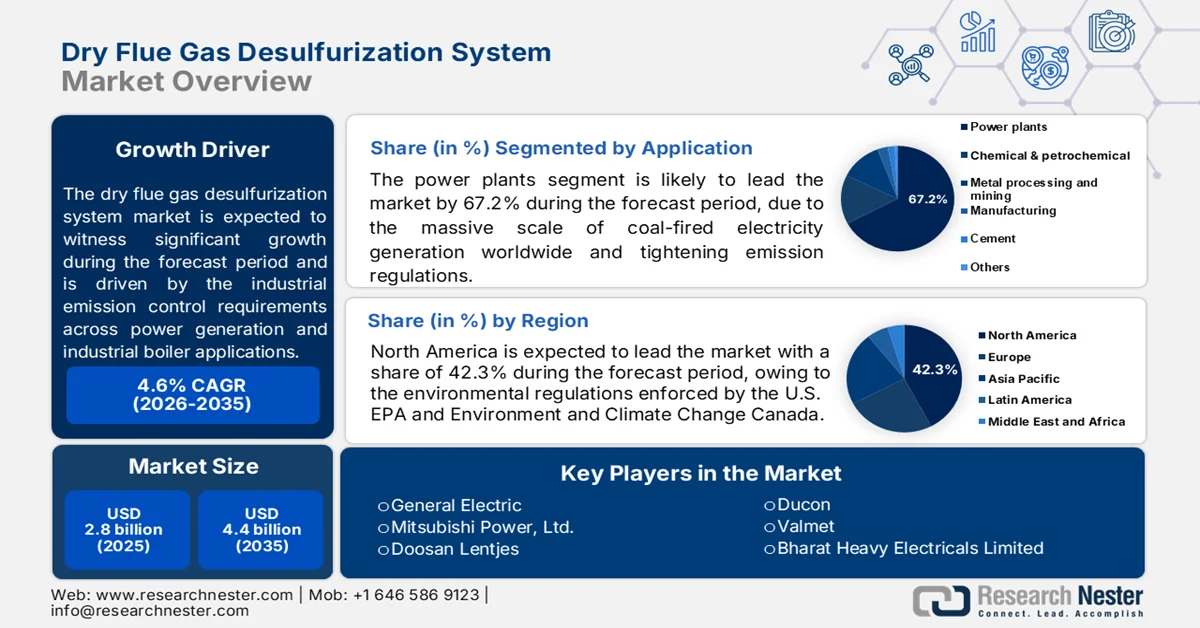

Le marché des systèmes de désulfuration des gaz de combustion à sec était évalué à 2,8 milliards de dollars en 2025 et devrait dépasser les 4,47 milliards de dollars d'ici 2035, enregistrant un TCAC de plus de 4,8 % au cours de la période de prévision, soit entre 2026 et 2035. En 2026, la taille du marché des systèmes de désulfuration des gaz de combustion à sec est estimée à 2,92 milliards de dollars.

La forte croissance du marché s'explique par la recherche, par les industries, de solutions pour réduire les émissions de soufre. Le système de désulfuration des gaz de combustion (FGD) est largement utilisé dans les centrales électriques, les cimenteries et les procédés industriels où le dioxyde de soufre (SF2) est un sous-produit. Il permet d'éliminer le SF2 des fours, chaudières et autres sources. Le marché des systèmes de désulfuration des gaz de combustion à sec bénéficie d'une position avantageuse grâce à leur rentabilité et à une consommation d'eau comparativement moindre que celle des systèmes FGD humides, ce qui favorise leur adoption à grande échelle.

La croissance du marché des systèmes de désulfuration des gaz de combustion à sec est principalement due à la demande mondiale croissante d'électricité et à la montée en puissance des sources d'énergie à base de gaz et de charbon, ce qui renforce le besoin de solutions de désulfuration des gaz de combustion à sec pour se conformer aux normes environnementales strictes. Par exemple, l'Agence internationale de l'énergie (AIE) a estimé que la demande mondiale d'électricité augmenterait de 3,4 % par an entre 2023 et 2026. De plus, l'AIE a indiqué que la consommation mondiale de charbon avait fortement augmenté, atteignant un niveau record en 2022, et qu'elle devrait encore progresser en 2023 en raison de la croissance de pays comme la Chine et l'Inde. En 2022, la consommation mondiale de charbon s'élevait à 8,4 milliards de tonnes. Cette situation a incité les gouvernements du monde entier à promouvoir l'installation obligatoire de systèmes de désulfuration des gaz de combustion dans les centrales électriques.

Les organisations internationales et les gouvernements nationaux incitent les entreprises à divulguer leurs impacts environnementaux, sociaux et de gouvernance (ESG) via des rapports de développement durable. Ces tendances obligent les exploitants à installer des solutions de désulfuration des gaz de combustion (FGD) performantes afin de réduire leur empreinte carbone. La dynamique mondiale en faveur des solutions vertes offre des opportunités aux principaux acteurs du marché, notamment dans les économies émergentes, où la nécessité de moderniser les installations existantes avec la technologie FGD se fait de plus en plus pressante. Les acteurs du marché bénéficient des progrès réalisés dans les systèmes FGD, tels que les systèmes d'électrodialyse et les membranes échangeuses d'ions, qui permettent un traitement efficace des eaux usées issues de la FGD. Face au renforcement de la réglementation de l'Agence de protection de l'environnement (EPA), la demande de systèmes de désulfuration des gaz de combustion à sec performants devrait connaître une forte hausse d'ici la fin de la période de prévision.

Clé Système de désulfuration des gaz de combustion secs Résumé des informations sur le marché:

Points saillants régionaux :

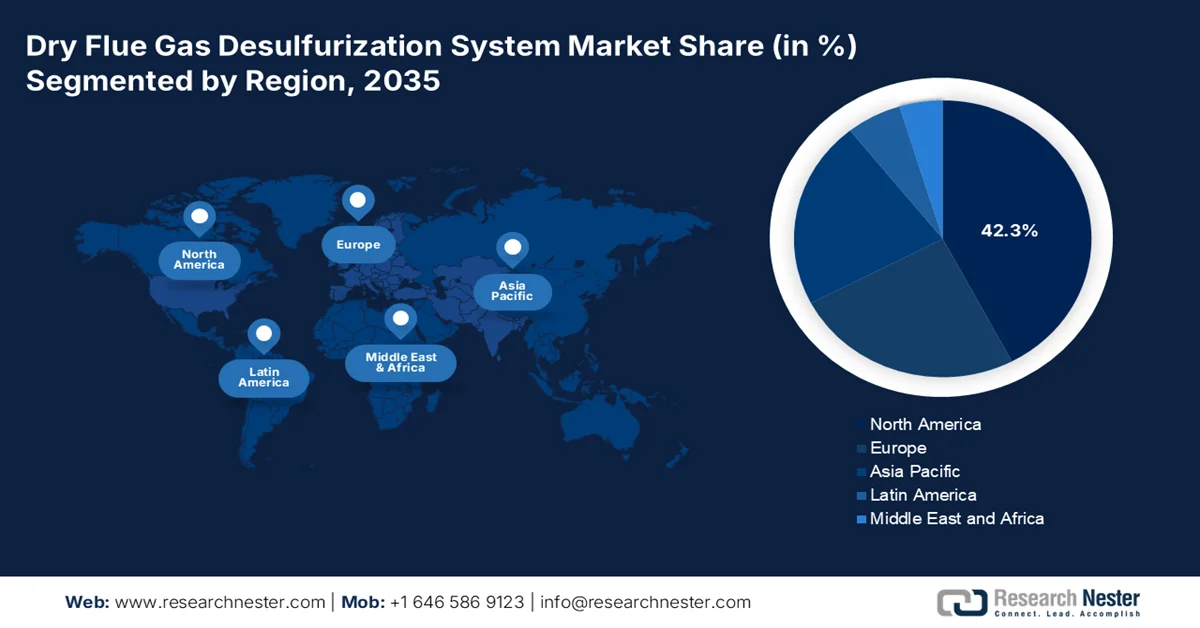

- D’ici 2035, la région Asie-Pacifique devrait détenir une part de marché de 52,1 % sur le marché des systèmes de désulfuration des gaz de combustion à sec, grâce à l’application stricte des réglementations environnementales.

- D’ici 2035, l’Amérique du Nord devrait connaître une expansion rapide de l’adoption du FGD sec, soutenue par le vieillissement des centrales électriques qui nécessitent une modernisation urgente.

Analyse du segment :

- D’ici 2035, le segment des applications pour centrales électriques sur le marché des systèmes de désulfuration des gaz de combustion secs devrait représenter 68,2 % du marché, soutenu par le besoin de systèmes caractérisés par une faible consommation d’eau et une conception compacte.

- D’ici 2035, le segment du ciment devrait accroître sa part de revenus, grâce à des réglementations strictes visant à réduire les émissions de gaz à effet de serre.

Principales tendances de croissance :

- Progrès technologiques dans le domaine de la désulfuration des gaz de combustion

- Industrialisation rapide dans les économies émergentes

Principaux défis :

- Concurrence avec les technologies alternatives

- coûts opérationnels élevés

Acteurs clés : Mitsubishi Heavy Industries, Ducon Infratechnologies Limited, Schneider Electric, Thermax, Babcock & Wilcox, Hamon Corporation, RAFAKO, Fujian Longking, ABB, John Wood Group PLC, Doosan Lentjes.

Mondial Système de désulfuration des gaz de combustion secs Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 2,8 milliards de dollars américains

- Taille du marché en 2026 : 2,92 milliards de dollars américains

- Taille du marché prévue : 4,47 milliards de dollars américains d'ici 2035

- Prévisions de croissance : 4,8 %

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 52,1 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Inde, Allemagne, Japon

- Pays émergents : Brésil, Indonésie, Vietnam, Turquie, Émirats arabes unis

Last updated on : 2 December, 2025

Marché des systèmes de désulfuration des gaz de combustion à sec - Facteurs de croissance et défis

Facteurs de croissance

Progrès technologiques en matière de désulfuration des gaz de combustion : Les progrès technologiques réalisés dans le domaine des systèmes de désulfuration à sec des gaz de combustion stimulent la croissance du marché en favorisant leur adoption dans les centrales thermiques. Par exemple, une étude publiée en janvier 2024 sur les avancées en matière de procédés et de matériaux pour la désulfuration à sec des gaz de combustion industriels met en lumière les nouvelles méthodes de désulfuration à sec, telles que les technologies de contrôle à la source et en fin de cycle, ainsi que les matériaux comme les désulfurants à base de calcium, de magnésium, de sodium, de carbone et d'oxydes de métaux de transition. De plus, la désulfuration à sec est rentable grâce à ses faibles coûts de transport, utilise des équipements plus compacts et présente l'avantage de réduire la pollution de l'eau et la pollution secondaire. Ces atouts contribuent à la popularité croissante du système et alimentent ainsi la croissance du marché des systèmes de désulfuration à sec des gaz de combustion .

Industrialisation rapide des économies émergentes : Le rythme rapide de l’industrialisation dans les économies émergentes, et notamment en Chine, favorise une forte croissance du marché des systèmes de désulfuration des gaz de combustion à sec. Par exemple, les importations de charbon de l’Inde ont augmenté de près de 40 % pour atteindre 25,2 millions de tonnes en juillet 2024. Cette industrialisation croissante entraîne une hausse de la production dans les secteurs de la production d’électricité et de la cimenterie , où la demande en systèmes de désulfuration des gaz de combustion est élevée. La dépendance aux combustibles fossiles pour satisfaire les besoins énergétiques accroît les émissions de dioxyde de soufre, ce qui rend nécessaire l’adoption urgente des systèmes de désulfuration des gaz de combustion. De plus, les avantages d’un système de désulfuration à sec, tels que l’absence de pollution supplémentaire, favorisent son adoption dans les centrales électriques.

- Réglementations environnementales strictes : L’application rigoureuse de réglementations environnementales par les gouvernements nationaux, conformément aux directives des Nations Unies visant la neutralité carbone d’ici 2050, a incité les exploitants à accélérer l’adoption de systèmes de désulfuration des gaz de combustion (FGD) dans leurs opérations. Par exemple, en avril 2024, le Tribunal national de l’environnement (NGT) a condamné le gouvernement du Pendjab, en Inde, à une amende annuelle de 4,8 millions de dollars américains pour non-respect des délais d’installation des systèmes FGD dans les centrales thermiques de l’État.

Les fabricants recherchent de plus en plus des solutions énergétiques vertes pour répondre aux exigences ESG. Par ailleurs, le recours accru aux services de conseil en environnement est de bon augure pour le marché de la désulfuration des gaz de combustion à sec, les consultants spécialisés recommandant les solutions FGD comme un élément essentiel de la réduction de l'empreinte carbone.

Défis

Concurrence des technologies alternatives : Les systèmes de désulfuration des gaz de combustion à sec sont confrontés à la concurrence de technologies alternatives telles que les systèmes de désulfuration par voie humide. Les industries émettant des gaz à forte teneur en soufre privilégient souvent les systèmes de désulfuration par voie humide aux systèmes à sec, ce qui freine la croissance du marché des systèmes de désulfuration des gaz de combustion à sec. Les progrès technologiques dans ce domaine devraient permettre de relever ce défi et d'accroître le taux d'adoption.

Coûts d'exploitation élevés : Les systèmes de désulfuration des gaz de combustion à sec peuvent engendrer des coûts d'exploitation élevés, susceptibles de dissuader certains fabricants d'adopter ces solutions. Ces coûts élevés sont liés à la consommation et à l'élimination du sorbant. Le manque de ressources pour une gestion efficace des systèmes peut également constituer un frein à leur adoption.

Taille et prévisions du marché des systèmes de désulfuration des gaz de combustion secs :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

4,8% |

|

Taille du marché de l'année de référence (2025) |

2,8 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

4,47 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des systèmes de désulfuration des gaz de combustion secs :

Analyse du segment d'application

Le segment des applications pour centrales électriques sur le marché des systèmes de désulfuration des gaz de combustion à sec devrait représenter une part dominante de 68,2 % d'ici la fin de la période de prévision. La croissance de ce segment est due aux importantes émissions de dioxyde de soufre (SO₂) des centrales électriques, qui ont favorisé l'adoption de solutions de désulfuration à sec. Un autre facteur de croissance est la prise de conscience mondiale croissante des impacts de la pollution atmosphérique sur la santé, entraînant un renforcement des réglementations environnementales. Ces tendances ont incité les centrales électriques à adopter des solutions de désulfuration à sec pour limiter leurs émissions de SF₂, stimulant ainsi la croissance du segment. Les systèmes de désulfuration à sec sont particulièrement efficaces pour les centrales électriques grâce à leur faible consommation d'eau et à leur conception compacte.

Par ailleurs, la modernisation des centrales électriques existantes représente une opportunité de marché intéressante pour les acteurs du marché des systèmes de désulfuration des gaz de combustion à sec. À titre d'exemple, en août 2022, Power Mech Projects Limited a annoncé l'acquisition de cinq projets de désulfuration des gaz de combustion auprès du groupe Adani, pour un montant de 73,5 millions de dollars américains.

Le segment du ciment sur le marché des systèmes de désulfuration des gaz de combustion à sec devrait accroître sa part de revenus d'ici la fin de la période de prévision. Cette croissance est attribuée aux importantes émissions de dioxyde de soufre (SO₂) liées à la fabrication du ciment. Les solutions de désulfuration à sec dans les cimenteries permettent de réduire les émissions de SO₂ et contribuent également à la production de gypse de désulfuration, largement utilisé dans la fabrication du ciment comme substitut du gypse naturel. L'intégration de ces solutions représente un avantage économique supplémentaire pour les cimenteries, stimulant ainsi la croissance du segment. Par ailleurs, le renforcement des réglementations visant à réduire les émissions de gaz à effet de serre incite les industries à moderniser leurs cimenteries existantes et à intégrer ces systèmes dans la construction de nouvelles installations.

Le secteur de la chimie et de la pétrochimie devrait connaître une croissance soutenue au cours de la période de prévision. Cette croissance est due aux importantes émissions de dioxyde de soufre générées par des procédés industriels tels que la production chimique, le raffinage du pétrole, l'incinération des déchets et l'exploitation du gaz. Les solutions de désulfuration des gaz de combustion à sec (FGD) sont très demandées dans ce secteur, notamment dans les régions arides où l'eau est rare.

De plus, la facilité d'installation rend la modernisation de ces systèmes rentable pour les usines pétrochimiques vieillissantes. Les projets d'expansion croissants des usines pétrochimiques devraient maintenir la demande en solutions de désulfuration des gaz de combustion à sec. Par exemple, en juillet 2023, McDermott International a remporté auprès d'Indian Oil Corporation Limited (IOCL) le contrat d'extension de l'unité de craquage de naphta (phase II), comprenant l'extension de l'unité de polypropylène et la construction d'une nouvelle unité de production de dérivés d'éthylène. Ce projet devrait accroître la capacité de production d'éthylène de l'unité de craquage de 20 %.

Notre analyse approfondie du marché des systèmes de désulfuration des gaz de combustion secs comprend les segments suivants :

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des systèmes de désulfuration des gaz de combustion secs - Analyse régionale

Perspectives du marché APAC

Le marché des systèmes de désulfuration des gaz de combustion à sec en Asie-Pacifique devrait représenter 52,1 % des revenus mondiaux d'ici la fin de la période de prévision. La croissance de ce marché est tirée par la Chine et l'Inde, où la forte demande en électricité et les importantes émissions des centrales thermiques rendent indispensable la modernisation des installations existantes grâce à des solutions de désulfuration à sec. Face à la gravité de la pollution atmosphérique, les gouvernements recherchent activement des solutions innovantes pour la combattre, notamment en appliquant des réglementations environnementales strictes aux fabricants afin de limiter les émissions de gaz à effet de serre (GES). Par exemple, l'AIE a indiqué que la Chine était responsable de 31,1 % des émissions mondiales issues des combustibles en 2022. Cette situation incite les fabricants à installer des systèmes de désulfuration dans leurs usines afin de garantir que leurs émissions de GES restent dans les limites autorisées. Les principaux acteurs du marché produisent des systèmes de désulfuration à sec de pointe, offrant une empreinte carbone réduite.

La Chine devrait dominer le marché des systèmes de désulfuration des gaz de combustion à sec en Asie-Pacifique au cours de la période de prévision. Cette forte croissance des opportunités lucratives s'explique par la demande importante d'électricité. L'AIE estime que la demande d'électricité en Chine a augmenté de 6,4 % en 2023, portée par les secteurs industriel et des services, et prévoit que la demande totale d'électricité du pays atteindra environ 1 400 TWh, soit plus de la moitié de la consommation annuelle de l'Union européenne. En juillet 2024, Carbon Brief indiquait que le charbon représentait 53 % de la production d'électricité du pays.

Bien que l'énergie solaire photovoltaïque gagne en popularité dans le pays et réduise la dépendance au charbon, la part de ce dernier dans la production d'énergie reste élevée, entraînant une augmentation des émissions de SF2. Ce phénomène est illustré par la croissance des exportations de charbon de la Chine : en 2023, le pays a importé 474,2 millions de tonnes de charbon et ce volume devrait augmenter en 2024 pour se situer entre 450 et 500 millions de tonnes. Ces tendances favorisent l'expansion rapide du marché de la désulfuration des gaz de combustion à sec, car de plus en plus de fabricants cherchent à moderniser les centrales thermiques en y intégrant des solutions de désulfuration.

L'Inde est en passe d'accroître rapidement sa part de revenus dans la région Asie-Pacifique d'ici la fin de la période de prévision. Cette croissance est attribuée à la demande croissante d'installations de systèmes de désulfuration des gaz de combustion (FGD) performants dans le secteur industriel. Par exemple, l'AIE a indiqué que l'Inde se classe au troisième rang mondial pour les émissions de CO2 par habitant, derrière la Chine et les États-Unis. La volonté d'atteindre la neutralité carbone devrait accélérer la demande de systèmes de désulfuration des gaz de combustion à sec. Le pays reste fortement dépendant du charbon pour sa production d'électricité, comme en témoignent ses importations, principalement en provenance d'Indonésie et d'Afrique du Sud. À titre d'exemple, le ministère du Charbon a indiqué en février 2024 que les importations totales de charbon pour l'exercice 2023-2024 s'élevaient à 123,53 millions de tonnes.

Cette tendance témoigne des opportunités croissantes offertes par le marché, dont les principaux acteurs tirent parti. Par exemple, en janvier 2023, Ducon Infratechnologies Limited a renforcé sa présence sur le marché national des systèmes de désulfuration des gaz de combustion (FGD) en exploitant les nouvelles normes d'émission du pays visant à réduire son empreinte carbone, estimant ainsi les opportunités de marché à environ 1,2 à 1,8 milliard de dollars américains.

Aperçu du marché nord-américain

Le marché nord-américain des systèmes de désulfuration des gaz de combustion à sec devrait connaître la croissance la plus rapide au cours de la période de prévision. Cette croissance est due au vieillissement des centrales électriques, qui exige une modernisation urgente des systèmes de désulfuration. La rentabilité des solutions de désulfuration à sec leur permet de se positionner en tête des solutions de désulfuration adoptées par les grandes centrales thermiques. Les États-Unis et le Canada détiennent la plus grande part de marché en Amérique du Nord. Par ailleurs, la région investit dans le gypse, sous-produit de la désulfuration, en raison de son utilisation dans l'agriculture et la construction, ce qui favorise l'adoption des solutions de désulfuration à sec.

Les États-Unis représentent la plus grande part du marché nord-américain. Les réformes énergétiques et climatiques mises en œuvre par les États-Unis stimulent la croissance rapide du marché des systèmes de désulfuration des gaz de combustion à sec. Par exemple, la Maison Blanche a annoncé un plan visant à réduire les émissions de GES des États-Unis de 50 % d'ici 2030 et à atteindre une production d'électricité 100 % décarbonée d'ici 2050. L'AIE estimait que les États-Unis représentaient 13,5 % des émissions mondiales de CO2 en 2022. Les États-Unis comptent 215 centrales électriques au charbon en exploitation. En août 2024, l'Agence américaine de protection de l'environnement (EPA) a indiqué que la majorité des centrales au charbon avaient été modernisées avec des systèmes de désulfuration des gaz de combustion, mais que des centrales non contrôlées restaient en service. Cette situation offre aux acteurs du marché des opportunités pour proposer des services de désulfuration à sec ainsi que des services de maintenance des systèmes existants.

Le Canada devrait accroître sa part de marché d'ici fin 2035. Cette croissance est stimulée par la volonté de réduire les émissions industrielles et par des réglementations environnementales strictes. Par exemple, en 2021, le Canada a adopté la Loi sur la responsabilité en matière d'émissions nettes zéro afin d'atteindre la carboneutralité d'ici 2050. Ce cadre réglementaire favorable encourage l'adoption à grande échelle des systèmes de désulfuration des gaz de combustion à sec. De plus, en mars 2022, le Canada a annoncé son objectif de réduire ses émissions de GES de 20 % d'ici 2026, ce qui rend encore plus nécessaire la mise en œuvre de solutions de désulfuration des gaz de combustion performantes. Ces tendances devraient favoriser une forte croissance du marché des systèmes de désulfuration des gaz de combustion à sec.

Acteurs du marché des systèmes de désulfuration des gaz de combustion secs :

- Mitsubishi Heavy Industries

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Ducon Infratechnologies Limitée

- Schneider Electric

- Thermax

- Babcock & Wilcox

- Société Hamon

- RAFAKO

- Longking du Fujian

- ABB

- John Wood Group PLC

- Doosan Lentjes

Le marché mondial de la désulfuration des gaz de combustion à sec devrait connaître une forte croissance au cours de la période de prévision. Les acteurs mondiaux et locaux investissent dans la recherche et le développement afin d'améliorer les solutions de désulfuration à sec et de tirer parti de la dynamique mondiale en faveur de la neutralité carbone.

Voici quelques acteurs clés du marché des systèmes de désulfuration des gaz de combustion à sec :

Développements récents

- En juillet 2024, le nouveau silo à gypse pour le traitement des gaz de combustion (FGD), conçu par ESI Eurosilo, est entré en service à la centrale électrique Nikol Tesla de Belgrade, en Serbie. Ce silo est l'une des nombreuses installations de désulfuration des gaz de combustion construites par Mitsubishi Heavy Industries dans les Balkans.

- En septembre 2022, le ministère de l'Environnement, des Forêts et du Changement climatique a prolongé jusqu'au 31 décembre 2027 la date limite pour la mise en conformité des centrales au charbon avec les normes d'émission. Ces centrales ont reçu l'ordre d'installer d'urgence des technologies de contrôle de la pollution et de respecter les normes d'émission fixées par le gouvernement.

- Report ID: 6564

- Published Date: Dec 02, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.